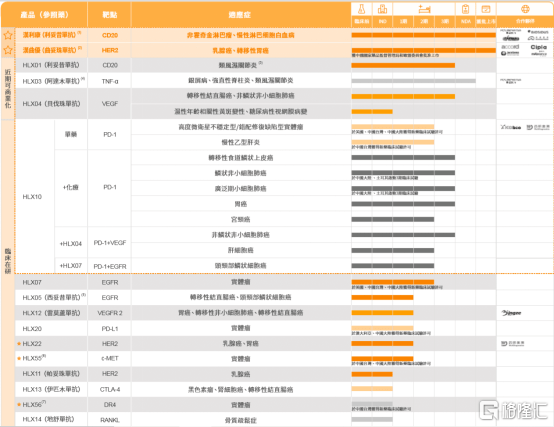

9月9日,复宏汉霖(2696.HK)宣布,公司于近期提交的贝伐珠单抗注射液HLX04(重组抗VEGF人源化单克隆抗体注射液)上市注册申请(NDA)正式获得国家药品监督管理局(NMPA)受理。这也是公司第四款获NMPA上市注册申请受理的产品。此前,复宏汉霖已向NMPA递交了利妥昔单抗汉利康、曲妥珠单抗汉曲优以及阿达木单抗HLX03的上市注册申请,其中汉利康与汉曲优已成功获批上市,复宏汉霖商业化产品管线日渐丰富。 据悉,HLX04是复宏汉霖以原研贝伐珠单抗为参照药、自主开发的生物类似药。通过特异性结合血管内皮生长因子(VEGF),HLX04可阻断VEGF与其受体结合,抑制肿瘤新生血管的形成,进而防止肿瘤生长和扩散。 区别于目前国内已上市的贝伐珠单抗生物类似药,HLX04在临床安全有效性3期比对研究的设计上选择了转移性结直肠癌适应症,成为国内目前唯一拥有转移性结直肠癌临床数据的贝伐珠单抗生物类似药,为贝伐珠单抗在中国结直肠癌患者人群中的应用积累了更多临床证据与经验。研究结果表明,HLX04用于一线治疗转移性结直肠癌的疗效与原研药等效,其安全性、耐受性及免疫原性与原研药相似。 根据沙利文的报告,国内贝伐珠单抗市场于2018年达到了人民币32亿元,随着生物类似药的上市及贝伐珠单抗创新联合疗法的应用,预计2030年,国内贝伐珠单抗市场有望达到人民币177亿元。 对此,复宏汉霖联合创始人、首席执行官刘世高博士表示:“很高兴公司又一款产品获得上市注册申请受理,有望成为复宏汉霖第四款实现商业化的生物类似药。这意味着在不久的将来,公司能够为更多肿瘤患者带来优质的用药选择,在践行公司使命和愿景的道路上再进一步。复宏汉霖也将持续拓展公司的创新产品管线,积极做好全球商业化布局。”

8月24日,复宏汉霖-B(2696.HK)公布2020年上半年报,企业在2020年上半年实现营收同比大幅增长,在产品商业化、临床试验推进、创新研发和生产等方面均取得重大进展。 复宏汉霖上半年实现总收入人民币1.10亿元,同比增长547.88%;毛利5200万元,同比增长812.3%。能在今年行业普遍受到新冠疫情影响的经营背景下仅用半年便实现超越去年全年收入,主要得益于企业过往致力于开发的创新药与类似药逐步获批上市,将科研成果实质性地转化为企业营收。2019年2月上市的利妥昔单抗注射液汉利康销售额大幅增加,销售分成达到人民币0.96亿元,为企业贡献了2020上半年的主要营收。上半年度企业确认研发开支约人民币7.57亿元,较2019年同期增加约人民币2.28亿元,进一步地扩大研发投入。 汉曲优 中欧 获批上市,汉利康商业化加速 今年,复宏汉霖最值得纪念的事件,莫过于公司针对乳腺癌及胃癌适应症自主研发的单克隆抗体生物类似药HLX02,即注射用曲妥珠单抗汉曲优的成功在中国和欧盟获批上市。汉曲优的获批上市实现了国产曲妥珠单抗零的突破,打破该类药物自2002年国内上市以来一直被国外药企垄断销售的局面,让复宏汉霖能直接在国内超十亿销售额的市场进行竞争,这也是企业第二个于中国境内获批上市的单克隆抗体生物类似药产品。 早在今年8月在国内获批上市之前,汉曲优(欧盟商品名:Zercepac)已获批在欧盟上市,可在所有欧盟成员国及冰岛、列支敦士登和挪威上市销售,成为中国首个出口到欧盟的单抗生物类似药,首度填补了中国药企此前在欧盟单抗类似药市场的空白。 据了解,在正式获批前,复宏汉霖早已布局好汉曲优在欧盟市场的商业化推广,与全球性制药公司Accord Healthcare Limited达成商务合作,由Accord负责汉曲优在欧洲的商业化,目前公司首个欧盟订单已实现出厂交付,运抵Accord于英国的生产基地。 针对国内市场,将由首次亮相的复宏汉霖自主商业化团队负责推动汉曲优的商业化进程,据复宏汉霖半年报披露,目前公司已建立了一支300余人的商业化团队,其中核心管理团队 100余位,并持续根据产品的准入进度积极扩充各板块的人员配置,按规划有序推进市场推广板块的建设,全面布局全国六大销售区域内260余个城市。 值得注意的是,在加速推动汉曲优上市的同时,公司另一已经上市的药物汉利康也迎来重大进展,扩产放量,销售大幅提升。今年7月,公司自主研发的利妥昔单抗汉利康在原非霍奇金淋巴瘤适应症基础上,获国家药监局批准,增加滤泡性淋巴瘤和慢性淋巴细胞白血病两项适应症,使得药物涵盖适应症增长至五项,为国内血液肿瘤患者提供更多的用药选择。 与此同时,依托于徐汇生物药生产基地的产能扩增,汉利康已拥有2000升的生产规模,辅以500mg/50ml规格相继获批,汉利康的商业化生产进入全面加速阶段。根据IQVIA提供的资料,利妥昔单抗注射液2019年在中国境内的销售额约为人民币25.05亿元,随着产能持续释放,更多适应症及规格获批,汉利康有理由与能力持续扩大国内销售额占比。 创新持续加码,研发后继有力 从复宏汉霖历年的年报与半年报来看,企业从未放松过对研发的投入,连年投入带来的回报除了已经上市的汉曲优与汉利康,还有多个处在临床开发及临床前开发阶段的产品,丰富的管线不断扩充。 业绩期内,复宏汉霖自主研发的HLX04(贝伐珠类似药)用于转移性结直肠癌治疗已完成III期临床研究,且该研究已达到预设的主要研究终点,有望用于转移性结直肠癌适应症、非小细胞肺癌适应症和眼部疾病等适应症的治疗。基于已取得的研究结果,复宏汉霖计划于近期就HLX04治疗转移性结直肠癌、非鳞状非小细胞肺癌适应症向国家药品监督管理局递交上市注册申请(NDA)。 2020年,复宏汉霖核心创新产品HLX10也取得了重要进展,围绕其展开的HLX10联合HLX04的免疫治疗方案分别在中国和境外土耳其完成了1项和2项临床研究的首例患者给药,同时公司就HLX10联合HLX07(重组抗EGFR人源化单克隆抗体注射液)的一项2期临床研究在中国大陆完成了首例患者给药,已就HLX10针对不同实体瘤的8项免疫联合疗法启动临床试验。 据复宏汉霖半年报披露,公司计划于2021年初向国家药监局递交HLX10的单药上市注册申请(NDA)。 此外,复宏汉霖管线中新增多款产品加速临床开发,HLX11(抗HER2结构域II单抗)、HLX13(抗CTLA-4单抗)、HLX14(抗RANKL单抗)、HLX56(抗DR4单抗)纷纷获得临床批准,创新单抗HLX55(抗c-MET单抗)在中国台湾启动1期临床试验,创新单抗HLX07(抗EGFR单抗)1期临床研究初步展现出了一定的抗肿瘤疗效,有效支持后续2期临床试验和联合治疗研究的开展。 图表一:复宏汉霖进度领先的在研产品清单 资料来源:复宏汉霖2020年中期业绩公告,整理 小结 从股价上来看,自今年年初起多家外部券商给予复宏汉霖积极的评级。 当前招银国际、花旗、光大证券、兴业证券、申万宏源证券、申银万国、野村、第一上海证券、国信证券(香港)等券商均给予“买入”评级,一致目标价65.86港元,最高目标价78港元。 伴随着业绩公告期的临近,业绩增长的确定性越发明显,券商对复宏汉霖的评级呈现越发频密的姿态。外部逐渐发掘企业投资价值,市场关注度也在逐步上升,复宏汉霖(2696.HK)股价分别于六月及七月发生了一次放量上涨,每次都将股价抬升了一个阶梯,股价自低点39港元增长至近20日均价56港元。 图表二:今年至今公司股价走势图 数据来源:WIND,整理,数据截止2020年8月24日收盘 随着复宏汉霖上半年业绩的公布,投资者能够看到各项指标增长的亮点,看到企业过去半年付出与收获。投资企业是一件长期的事情,除了短期的成绩,更应认真发掘成绩的来源,需要有长足的增长引擎才能带动企业持续经营增长。 复宏汉霖的经营成果源于企业长期对研发的投入,在足够的投入后量变引发质变转化为研究成果。从今年实现中欧两地上市的汉曲优,到扩大适应症范围提产增效的汉利康,再到有望于2020年上市的HLX03(阿达木单抗),和即将于今/明年提交上市注册申请的HLX04和HLX10,都是未来支撑复宏汉霖持续增长,带领企业参与国际竞争的有力引擎。 若复宏汉霖能够凭借研发优势,守好国内市场,积极参与国际竞争,持续深入研发,则有望如企业使命所设定一样,持续创新,卓越运营,实现其“专注提供质高价优的生物药,成为全球最受信赖和景仰的创新生物医药公司”的企业愿景。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估