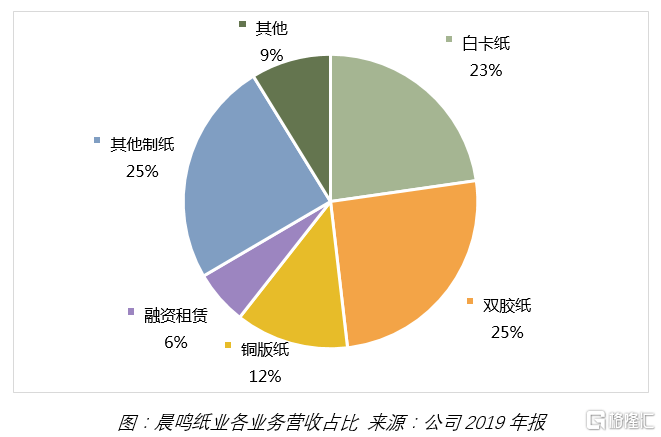

纸价仍在疯涨。 近日,多家纸企再发涨价函,宣布自12月起对文化纸产品进行提价。自8月以来,提价已成为常规操作,纸企基本每个月都要发一次涨价函。每年9-11月,是文化纸的传统旺季,在疫情影响下,纸价今年一直处于低位,随着需求提升,文化纸价格自然一涨再涨。 晨鸣纸业自然也是涨价厂商之一,业绩也将受益于此轮行情。但横向对比同行业公司,晨鸣纸业11倍的市盈率在所有纸企中排行倒数,低估值是受什么原因压制?随着文化纸周期开启,禁废令等利好来临,晨鸣纸业是否迎来拐点? 01 频频提价的文化纸 晨鸣纸业的业务种类较为复杂,主营是文化纸(铜版纸、双胶纸)与白卡纸。公司的估值低,和非主业的融资租赁业务直接相关,但公司也在逐渐剥离这些业务来聚焦主业,其估值在未来有提升的空间。 首先来看公司营收占比最高的文化纸业务—— 文化纸主要分为双胶纸和铜版纸,主要应用于图书、期刊等印刷品。目前,双胶纸行业CR4为56%,集中度仍有提升空间,晨鸣的产能是行业第一,占26%。铜版纸集中度已经较高,CR4为81%,行业第一APP集团占了40%,晨鸣产能占18%,排行业第二。 9-11月行业景气度较高,与学生开学、出版集团印刷招标等直接相关。今年上半年疫情影响,教辅类书籍需求被递延,在后半年才迎来集中反弹。 与以往周期不一样的是,文化纸今年的需求被疫情大幅影响,国内近期有所恢复,但国外业务依然被影响较多。但可以预见的是,明年随着疫情影响减缓,业绩有望实现反弹。 其次,文化纸原材料木浆目前处于历史低位,并且在人民币汇率影响下,造纸行业进口成本较低,业务毛利率可以维持在较高水平。木浆预计在明年Q1还是将会维持现状,如果国外疫情依旧没有好转,文化纸高毛利有望继续维持。 还有一个预期是,2021年是建党100周年,党政书籍印刷仍将保持稳健增长,在周期中带来增量。 因此从三个角度来看,明年文化纸行情有望比今年表现更好。 02 持续景气的白卡纸 第二个业务是行业高景气度的白卡纸—— 对比文化纸,白卡纸的周期性要弱一些,明年成长性更为明确,在各类纸中预期最好。白卡纸的行情在《频频提价,造纸行业高景气度还能持续多久?》已有详细分析,主要增长逻辑是经济恢复,限塑令及灰底白纸产能退出。 白卡纸多用于产品包装,需求与社会零售额增长有较大的相关性,今年随着消费持续回暖,白卡纸的需求也在继续提升,这属于行业常规的增长。 与以往有所不同的是,国家今年开始实施新版限塑令,为白卡纸带来了需求增量。限塑令主要针对的是用于包装的不可降解塑料,如塑料袋、食品餐盒等,这些塑料产品的市场将逐渐被白卡纸所替代。至限塑令要求的2025年,因替代所带来的白卡纸需求增量约100-150万吨,2019年白卡纸消费量为857吨,累计拉动的增长约11%-17%。 另一个增量预期是禁废令,明年开始,我国将全面禁止进口固体废物,其中对造纸行业影响最大的是废纸进口。作为白卡纸的竞品,灰底白纸需要用到废纸浆,原材料的缺口将大幅提升灰底白纸的价格,使白卡纸替代效应增强,带来需求增量。 两个在周期之外的增量,使市场也感知到了白卡纸的重要性,对比文化纸,可以明显看到白卡纸的价格上涨速度更快。从供给端来看,白卡纸在今年四季度没有新增产能,目前有计划增加产能的企业,也是在2021年后半年之后。随着需求端的提升,白卡纸纸价在2021年仍有上涨空间,并有望维持高位运行。 在白卡纸行业中,CR4超过90%,集中度很高。晨鸣市占率20%,行业第三,在它前面的是APP集团与博汇纸业。对比同行业公司,晨鸣的优势在于毛利率水平较高,公司有纸浆业务,可以完成自给自足。因此,即使未来纸浆价格反弹,晨鸣的毛利率依然可以保持低水平。 03 压估值的融资租赁 最后来看压制估值的融资租赁业务—— 总体来看,公司融资租赁业务的规模是在下降的,2019年,公司融资租赁业务净回收59亿元,规模降至136亿元。在2020上半年,公司继续压缩业务规模,实现净回收 10.56 亿元。 从近几年的现金流情况来看,公司经营性现金流整体在上升,筹资活动现金流自2018年起开始反弹,整体的财务风险是在降低的。 从负债率来看,公司2020Q3资产负债率为73.6%,同比下降2.2pct,对比行业平均65%的负债率,当然仍处于高位,市场也因此给予较低估值。 整体来看,公司的财务风险依然还是存在的,但风险整体在下降过程中,当然,如果负债率是65%,晨鸣的估值也不会是这么低了。 04 总结 目前,整个造纸行业处于上行周期,晨鸣纸业的两大主业文化纸和白卡纸均是景气较高的板块,有望带来业绩的提升。公司最大的问题融资租赁业务,其规模也在肉眼可见的范围内降低,目前来看是逆转的拐点。因此,低估值,高弹性的晨鸣纸业,如果负债率继续维持下行,参与的价值还是很高的。 声明:文中观点均来自原作者,不代表观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。

8月下旬以来,白卡纸加速提价,提价幅度超出以往。本周内以金光纸业、晨鸣纸业为首的白卡纸龙头企业大幅提涨纸价500元/吨,开启了旺季涨价的序幕,新价格执行周期大多集中在9月1日。 白卡纸单次500元/吨的涨幅非常罕见。回溯过往,主流厂商单次提价力度,均在100元/吨至200元/吨。龙头纸企大幅提价,无疑对后期价格落实程度有较强信心。白卡纸今年已经多次提价。晨鸣纸业在此前投资者调研中表示,新价格基本能够落实到位。 9月份是造纸业的传统旺季。据记者采访获知,近期白卡纸价格异动,还有两个因素的推动:一方面是大厂合并,产能得到集中;另一方面,广东省将于9月1日起执行“限塑令”,白卡纸作为一次性塑料制品的替代物,刺激了终端需求。 纸企产能集中最具代表性的案例是金光纸业对博汇纸业的收购。 今年1月份,金光纸业对博汇纸业发起要约收购。 据博汇纸业公告,该事项今年6月底已经通过国家反垄断审查。 “造纸产业现在最稀缺资源是产能,金光纸业看中的也是彼时博汇纸业较低的估值水平和不断扩张的产能,产业资本与其花费重金上马同类产能,不如以更低的成本获取同业公司控制权,直接享受其产能红利。”有纸企高管如此分析。 产业巨头之间的合并,无疑将撼动造纸产业格局。据西南证券测算,收购完成后,第一大白卡纸企金光纸业的市占率可以达到48%,2021年新增产能投放后可达到56%,白卡纸供应端集中度大幅提升,价格话语权优势突出。 “限塑令”是白卡纸价格飙升的另一个重要因素。 8月20日,广东省发展改革委、广东省生态环境厅联合印发《关于进一步加强塑料污染治理的实施意见》,到2020年底,将全面禁止使用不可降解一次性塑料餐具、塑料袋等,并要求加快推广应用替代产品。西南证券表示,到2025年“限塑令”引发的白卡纸替代需求可达130万吨,需求增幅约14%,在细分纸种中白卡纸的需求增长最为亮眼。 百川盈孚8月24日出具市场报告显示,白卡纸提价目前已经初步落实,经销商跟随纸厂接单提涨意向增强,成交重心上移,并且出现多数经销商低价惜售情况,市场进入一单一议的销售模式。 华西证券表示,随着消费的持续恢复,预计未来白卡纸将保持较快的提价速度。 此外,以铜版纸为代表的文化纸涨价函也纷纷落地。据记者了解,华泰股份已经向经销商发出涨价函,自9月1日起,对自家铜版纸提价100元/吨。 文化纸龙头太阳纸业截至2019年末的产能超400万吨。公司披露,相关项目全部投产后,总产能将突破1000万吨,有望刺激公司业绩提升。

8月下旬以来,白卡纸加速提价,提价幅度超出以往。本周内以金光纸业、晨鸣纸业为首的白卡纸龙头企业大幅提涨纸价500元/吨,开启了旺季涨价的序幕,新价格执行周期大多集中在9月1日。 白卡纸单次500元/吨的涨幅非常罕见。回溯过往,主流厂商单次提价力度,均在100元/吨至200元/吨。龙头纸企大幅提价,无疑对后期价格落实程度有较强信心。白卡纸今年已经多次提价。晨鸣纸业在此前投资者调研中表示,新价格基本能够落实到位。 9月份是造纸业的传统旺季。据记者采访获知,近期白卡纸价格异动,还有两个因素的推动:一方面是大厂合并,产能得到集中;另一方面,广东省将于9月1日起执行“限塑令”,白卡纸作为一次性塑料制品的替代物,刺激了终端需求。 纸企产能集中最具代表性的案例是金光纸业对博汇纸业的收购。今年1月份,金光纸业对博汇纸业发起要约收购。据博汇纸业公告,该事项今年6月底已经通过国家反垄断审查。 “造纸产业现在最稀缺资源是产能,金光纸业看中的也是彼时博汇纸业较低的估值水平和不断扩张的产能,产业资本与其花费重金上马同类产能,不如以更低的成本获取同业公司控制权,直接享受其产能红利。”有纸企高管如此分析。 产业巨头之间的合并,无疑将撼动造纸产业格局。据西南证券测算,收购完成后,第一大白卡纸企金光纸业的市占率可以达到48%,2021年新增产能投放后可达到56%,白卡纸供应端集中度大幅提升,价格话语权优势突出。 “限塑令”是白卡纸价格飙升的另一个重要因素。 8月20日,广东省发展改革委、广东省生态环境厅联合印发《关于进一步加强塑料污染治理的实施意见》,到2020年底,将全面禁止使用不可降解一次性塑料餐具、塑料袋等,并要求加快推广应用替代产品。西南证券表示,到2025年“限塑令”引发的白卡纸替代需求可达130万吨,需求增幅约14%,在细分纸种中白卡纸的需求增长最为亮眼。 百川盈孚8月24日出具市场报告显示,白卡纸提价目前已经初步落实,经销商跟随纸厂接单提涨意向增强,成交重心上移,并且出现多数经销商低价惜售情况,市场进入一单一议的销售模式。 华西证券表示,随着消费的持续恢复,预计未来白卡纸将保持较快的提价速度。 此外,以铜版纸为代表的文化纸涨价函也纷纷落地。据记者了解,华泰股份已经向经销商发出涨价函,自9月1日起,对自家铜版纸提价100元/吨。 文化纸龙头太阳纸业截至2019年末的产能超400万吨。公司披露,相关项目全部投产后,总产能将突破1000万吨,有望刺激公司业绩提升。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估