A股三大股指全天宽幅震荡,多次反转,尾盘集体翻红。截至收盘,上证指数报3214.13点,涨0.13%;深证成指报13114.94点,涨0.91%;创业板指报2662.4点,涨0.61%。两市成交逾11160亿元,北上资金净流入10.43亿元。 盘面上,证券、保险等金融股领跌,环保工程、景点旅游、军工等稍强。整体上,两市个股涨跌互半,涨停68家,跌停59余家,炸板率高,市场情绪波动较大,两市成交额较前期明显萎缩。 具体板块异动方面,证券板块整体震荡走弱,太平洋、光大证券、中泰证券跌停,国海证券、中银证券、东方证券、西南证券等跟跌。 保险、期货等金融股集体下行,西水股份、越秀金控、南华期货等多股跌停。渤海租赁、瑞达租赁等个股跟跌。 景点旅游概念高开后高位震荡,岭南控股、中国中免、云南旅游涨停封板,宋城演艺涨逾8%。 国防军工板块活跃,航发控制、中航重机、亚光科技等多股涨停。 环保工程板块表现较好,天壕环境、惠城环保、德创环保、博天科技、津膜科技涨停。 板块主力资金流动表现分化,航天军工指数、餐饮旅游指数、酒类指数、建材指数分别净流入28.9亿元、26.74亿元、12.91亿元及12.57亿元。 券商指数、半导体指数及银行指数主力资金净流出最多,分别净流出88.48亿元、18.88亿元及14.44亿元。 科创板涨跌表现不一,N地纬大涨271.92%领涨板块,N孚能涨75.85%,泽璟制药-U、硕世生物、晶丰明源、奥福环保、赛诺医疗等均涨超8%。 汇辰资讯、 埃夫特-U、国盾量子等分别跌24.14%、23.75%及11.57%领跌板块。 北向资金全日净买入10.43亿元,其中沪股通净买入3.97亿元,深股通净买入6.46亿元。

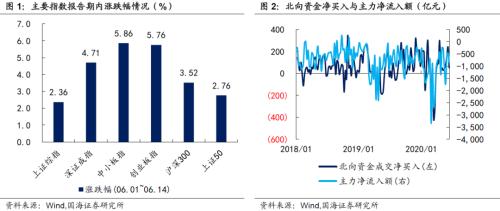

投资要点 权益市场 报告期内(2020.06.01-2020.06.14),各大指数均震荡上行,其中中小板指涨幅最大。截至6月12日收盘,上证综指上涨2.36%,报收2,920点;深圳成指上涨4.71%,报收11,252点;创业板指上涨5.76%,报收2,207点。报告期内,沪深两市主力资金累计净流出1295.23亿元,较上期少流出1034.13亿元;北向资金成交净买入额为289.67亿元,较上期多买入57.75亿元。 细分来看,按照行业分类,报告期内休闲服务、传媒、电子、医药生物、汽车涨跌幅靠前;农林牧渔、建筑装饰、钢铁、采掘、建筑材料涨跌幅靠后。报告期内主力净流入额靠前的行业为综合、休闲服务与银行。市场整体估值小幅回升,截至6月12日,全市场PE(TTM)为18.78倍。行业估值方面,计算机、通信、传媒、医药生物、纺织服装、家用电器、食品饮料、休闲服务等行业较其他行业估值稍高,位于中位数上方,其他行业则保持在中位数水平及以下水平。 转债二级市场 报告期内(2020.06.01-2020.06.14),转债市场跟随权益市场上涨,但表现弱于权益市场。其中中证转债上涨0.07 %,报收342点;上证转债上涨0.05 %,报收309点;深证转债上涨0.07 %,报收237点。报告期内,转债累计成交额2,731亿元,日均成交额273亿元,较上期继续回落。存量转债方面,截至06月12日,存量公募可转债共计255只,转债总余额约为人民币4,065.72亿元。转债个券涨跌互现。其中有128只转债价格上涨,涨幅前五分别是振德转债、龙蟠转债、新泉转债、溢利转债、富祥转债;有127只转债价格下跌,跌幅前五分别是国轩转债、广电转债、盛路转债、金牌转债、麦米转债。 报告期内,转债市场的整体转股溢价率水平继续回落。截至2020年06月12日,转债市场平均纯债溢价率为36.70%,上期为34.00%;平均转股溢价率为28.90%,上期为31.55%。行业方面,位居首位的是建筑装饰(51.04%),建筑材料行业(13.29%)的平均转股溢价率最低。相对而言,大盘券转股溢价率最高,为30.82%。2018年以来上市的新券转股溢价率仍然显著低于老券,2018年、2019年上市转债的平均转股溢价率分别为39.94%、21.33%。 转债一级发行 报告期内,有16只转债发布发行公告,无新券上市。统计转债发行预案,目前有25家转债已通过证监会核准但尚未发行,有22家已通过发审委审核,合计47家,总规模达604.13亿元。 基金持仓跟踪 截至2020年一季度末,基金持有转债市值1097.99亿元,环比上涨17.01%,占转债市场比重为21.66%,环比轻微下滑1.49%。基金重仓可转债中,持有家数前三转债分别是光大转债、苏银转债、中信转债;持有市值前三转债分别是光大转债、苏银转债和浦发转债。从2019/12/31到2020/3/31,基金持有数量占存量比重提升最多的是桃李转债(44.36%)、游族转债(40.16%)、欧派转债(39.98%);而下降最多的是中来转债(-44.70%)、富祥转债(-32.53%)、中鼎转2(-23.92%)。 风险提示 第一,权益市场走高后大幅回落;第二,货币政策发生不利变化。 【可转债双周报】 一、二级市场概况 1.1、权益市场 报告期内(2020.06.01-2020.06.14),各大指数均震荡上行,其中中小板指涨幅最大。截至6月12日收盘,上证综指上涨2.36%,报收2,920点;深圳成指上涨4.71%,报收11,252点;创业板指上涨5.76%,报收2,207点。报告期内,沪深两市主力资金累计净流出1295.23亿元,较上期少流出1034.13亿元;北向资金成交净买入额为289.67亿元,较上期多买入57.75亿元。 细分来看,按照行业分类,报告期内休闲服务(11.49%)、传媒(9.01%)、电子(8.47%)、医药生物(6.84%)、汽车(6.27%)涨跌幅靠前;农林牧渔(-2.74%)、建筑装饰(-0.26%)、钢铁(0.05%)、采掘(0.27%)、建筑材料(0.37%)涨跌幅靠后。报告期内主力净流入额靠前的行业为综合、休闲服务与银行。 市场整体估值小幅回升,截至6月12日,全市场PE(TTM)为18.78倍。行业估值方面,计算机、通信、传媒、医药生物、纺织服装、家用电器、食品饮料、休闲服务等行业较其他行业估值稍高,位于中位数上方,其他行业则保持在中位数水平及以下水平。 1.2、转债市场 报告期内(2020.06.01-2020.06.14),转债市场跟随权益市场上涨,但表现弱于权益市场。其中中证转债上涨0.07 %,报收342点;上证转债上涨0.05 %,报收309点;深证转债上涨0.07 %,报收237点。报告期内,转债累计成交额2,731亿元,日均成交额273亿元,较上期继续回落。 存量转债方面,截至06月12日,存量公募可转债共计255只,转债总余额约为人民币4,065.72亿元。其中有242只债券收盘价格大于等于100元的发行面值。票面价格最高的为英科转债,收于579.00元;票面价格最低为亚药转债,收于80.14元。 报告期内,转债个券涨跌互现。其中有128只转债价格上涨,涨幅前五分别是振德转债(60.09%)、龙蟠转债(26.37%)、新泉转债(20.55%)、溢利转债(17.77%)、富祥转债(16.94%);有127只转债价格下跌,跌幅前五分别是国轩转债(-24.31%)、广电转债(-15.73%)、盛路转债(-7.14%)、金牌转债(-5.64%)、麦米转债(-4.94%)。 报告期内,转债市场的整体转股溢价率水平继续回落。截至2020年06月12日,转债市场平均纯债溢价率为36.70%,上期为34.00%;平均转股溢价率为28.90%,上期为31.55%。行业方面,位居首位的是建筑装饰(51.04%),建筑材料行业(13.29%)的平均转股溢价率最低。相对而言,大盘券转股溢价率最高,为30.82%。2018年以来上市的新券转股溢价率仍然显著低于老券,2018年、2019年上市转债的平均转股溢价率分别为39.94%、21.33%。 目前,大部分存量转债的转股溢价率水平分布在0%-40%,纯债到期收益率分布在-5%-3%。不考虑正股基本面,单纯考虑转债性价比(转股溢价率低于20%,纯债到期收益率高于2%),截至06月12日,有正裕转债(18.70%、2.07%)、君禾转债(16.37%、2.06%)、新春转债(17.13%、2.75%)、雷迪转债(15.64%、2.06%)、久吾转债(10.11%、2.06%)、均达转债(17.46%、2.94%)、哈尔转债(19.79%、2.00%)、华锋转债(18.45%、2.82%)、鸿达转债(18.21%、2.49%)满足要求。 二、一级市场概况 2.1、发行与上市 报告期内,有16只转债发布发行公告,有万青转债(06月03日网上发行,募集资金10.00亿元)、今天转债(06月04日网上发行,募集资金2.80亿元)、楚江转债(06月04日网上发行,募集资金18.30亿元)、家悦转债(06月05日网上发行,募集资金6.45亿元)、宝通转债(06月05日网上发行,募集资金5.00亿元)、飞鹿转债(06月05日网上发行,募集资金1.77亿元)等;无新券上市。 2.2、待上市情况 统计转债发行预案,目前有25家转债已通过证监会核准但尚未发行,有22家已通过发审委审核,合计47家,总规模达604.13亿元。 三、基金持仓跟踪 截至2020年一季度末,基金持有转债市值1097.99亿元,环比上涨17.01%,占转债市场比重为21.66%,环比轻微下滑1.49%。基金重仓可转债中,持有家数前三转债分别是光大转债、苏银转债、中信转债;持有市值前三转债分别是光大转债、苏银转债和浦发转债。 从2019/12/31到2020/3/31,基金持有数量占存量比重提升最多的是桃李转债(44.36%)、游族转债(40.16%)、欧派转债(39.98%);而下降最多的是中来转债(-44.70%)、富祥转债(-32.53%)、中鼎转2(-23.92%)。 四、风险提示 第一,权益市场走高后大幅回落。 第二,货币政策发生不利变化。

一、【早盘盘面回顾】 目前两市共40股涨停(不包括ST及未开板新股),14股封板未遂,封板率74.1%。连板数14家,3连板及以上个股5家。受外围市场刺激,三大股指集体高开,随后震荡盘整。题材上,昨日强势的农业、食品饮料、黄金、军工等防御板块开盘走弱,半导体、消费电子等科技板块开盘拉升。临近午盘,农业、食品饮料等消费板块在科技板块回落时再次走强。市场在防御板块和科技板块之间来回切换,轮换快速,蹊跷板效应明显。盘面上看,光刻胶、机场航运、REITs等涨幅居前;黄金、动物疫苗、军工等跌幅居前。截至午间收盘,沪指涨0.53%,报收2890点;深成指涨0.70%,报收10997点;创业板指涨0.87%,报收2133点。沪股通净流入10.7亿,深股通净流入14.7亿。 隔夜美股受益疫苗研发消息提振大涨,A股开盘因此高开,随后震荡走低。隔夜道指涨了3.85%,纳指涨了2.44%。类比历史,最近道指涨3%以上又没超过5%的,只有4月8日,次日4月9日我们A股也是高开,开盘冲高一点后就开始回落,最终当天收涨,后面2天展开调整。目前看,今天指数走势和那时有点相似。如果类比成功,明后两天指数或走弱,但考虑到两会即将召开有维稳需求,调整的幅度应该不会太大。 在昨天高位股开始出现退潮迹象后,今天他们的走势很关键。如果今天继续大跌那么就是加速退潮,今天短线氛围就会很差。如果今天是高位横盘震荡小跌或者继续反包,赚钱效应还会大概率延续。借助隔夜美股大涨的氛围下,三大指数全线高开,三个高标即华盛昌、省广集团、轴研科技低开高走,其中华盛昌主动走强,省广集团跟风水下震荡有点低于预期。 高位股确定今天没有大风险后,次新股、光刻胶等情绪炒作性质的题材先走强,相反在蹊跷板效应下,昨天抱团避险的板块如农业、黄金、食品等主动走弱。临近午间收盘,科技、次新等板块冲高后震荡回落,农业、食品消费等板块率先回升,蹊跷板效应非常明显。其中农业板块中的供销大集走出2波行情,2波形态模仿省广集团。对于这种“省广模式”,不停反包后都给出溢价,资金就喜欢做。 昨天2个新题材头盔概念和西部开发概念,在今天延续性果然不佳。头盔概念一是受益股直接开得太高,可操作性不强;二是头盔不是消耗品,刺激不了多少新增需求。西部开发每年都会有政策刺激,是个被资金炒作很多次的题材,昨天涨停个股也是老面孔。但由于西部股中经常走出妖股,本来想看看叠加消费概念的西部牧业今天有没有T字板机会的,结果今天因筹划发行股份购买资产事项停牌了。 国盛证券研报认为,当前复工复产节奏明确,经济边际改善确定性高;重要会议召开在即,政策进入预热期;重磅政策力撑区域经济发展,利好实体经济和金融市场,他们认为回调空间较为有限,市场有望先抑后扬。操作上维持前期观点,后市不用太过悲观,轻指数重个股内需和进口替代仍是后期的重点关注方向。关注政策支持的内需及受疫情影响较深而边际在恢复的领域,如建材、汽车、家电、家居、龙头地产、酒店、影视、食品饮料等。 总结来看,目前A股指数反弹力度明显弱于美股,在今天指数反弹后,明后两天指数或走弱,但考虑到两会即将召开有维稳需求,调整的幅度应该不会太大。当然,情绪性短线炒作更多是看高位股走势,只要高位股在高位横盘震荡小跌或者继续反包,赚钱效应还会延续。 二、【午后题材前瞻】 医疗机构废弃物将迎来专项整治 今年是重要节点 国家卫健委办公厅、生态环境部办公厅等七部门18日联合发布关于开展医疗机构废弃物专项整治工作的通知,要求进一步提高医疗机构内部废弃物的规范化管理水平,增强医疗废物集中处置能力。疫情发生后,全国多地出现医疗废物处理超负荷运行。 新时代证券邱懿峰指出,随着我国医疗行业快速发展,人民群众对健康以及环境要求不断提升,此次疫情更是引发对医疗废弃物二次污染问题的担忧。前不久出台的《医疗机构废弃物综合治理工作方案》意味着医废处置行业再次迎来重大政策支持,今年将成为重要时间节点。 相关上市公司中,锐明技术通过将AI技术、视频技术及万物互联技术应用到环卫监管领域,打造了环卫作业及垃圾分类智能监管解决方案;侨银环保致力于人居环境综合提升事业,为城乡公共环境卫生管理提供整体解决方案,目前主要从事城乡环境卫生一体化管理服务,具体业务涵盖城乡环卫保洁、生活垃圾处置、市政环卫工程和其他环卫服务。 三、【焦点】 1、5月19日讯,据美国全国广播公司等媒体报道,美国总统特朗普18日表示,他本人已定期服用羟氯喹药物一周半时间,目的是为了预防感染新冠病毒。特朗普称,他本人并不确定这种药物是否会有效,但他认为,即使该药物无效,也不会让人“生病或者死亡”。特朗普曾多次在白宫发布会上推荐羟氯喹药物,引发了大量争议。此前,《华盛顿邮报》报道称,美国退伍军人事务部4月21日发表的一项研究发现,服用羟氯喹药物的新冠病毒感染患者比未服用该药的患者更有可能死亡。美国食品药品管理局的另一项警告说,医生不应该让新冠病毒感染患者在医院外使用该药物,因为该药物可能会导致严重的心律问题。另据美国有线电视新闻网报道,根据之前体检信息,特朗普患有一种较为常见的心脏病。 2、美国生物技术企业莫德纳(Moderna)公司18日表示,新冠疫苗开发第一期临床实验中8名志愿者已产生中和抗体。受该消息影响,欧美股市全线收涨,道指涨逾900点,涨幅3.85%;标普500指数涨3.15%,纳斯达克指数涨2.44%,德国DAX指数、法国CAC指数涨超5%。 3、5月19日讯,哔哩哔哩第一季度营收23.2亿元,市场预期21.88亿元,去年同期13.74亿元;第一季度净亏损5.39亿元,去年同期亏损1.96亿元;第一季度平均日活用户数5080万,同比增长69%。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估