1 今日,A股行情仍然刺激精彩。其中,上证上蹿下跳,最终小幅上涨,创业板仍大涨2.5%左右,一度飙升4%。 盘面上,白酒依旧是那一颗闪耀的明星。其中,贵州茅台盘中一度逼近9%,首次突破1700元大关,最终收涨5.5%,最新市值已经突破2.1万亿元,稳坐股价与市值双料冠军。 (来源:Wind) 白酒老二五粮液表现一点也不比茅台差。盘中股价一度逼近7%,收盘仍然大涨4.7%,股价已经突破200元大关,最新总市值已经直逼8000亿元。 两家白酒龙头齐创新高。为此,一位才华横溢的网友赋诗一首: 另外,今日其余酒企表现也不俗。其中,金种子酒、金枫酒业、金徽酒、今世缘、水井坊、泸州老窖、洋河股份纷纷上扬。 (来源:Wind) 今年以来,白酒行业板块可谓是持续大涨,根本没有像样的深度回调。据Wind显示,酒鬼酒今年大涨118%,位列第一。其次,山西汾酒上涨70.7%,五粮液大涨53.8%,茅台大涨44.4%,泸州老窖大涨32.5%,洋河股份大涨25.5%。 (来源:Wind) 茅五泸洋,四大龙头酒企中,五粮液的表现最为亮眼。不仅如此,如果从2017年统计至今,五粮液大涨527%,高于贵州茅台的434%,泸州老窖269%,洋河股份110%。 (来源:Wind) 五粮液从2017年来,为什么表现会如此优秀呢? 2 2017年3月的糖酒会上,新任董事长李曙光提出五粮液二次创业改革战略,下半年推进“百城千县万店”模式,开始尝试渠道精细化改革。 这其中,包括清理大批子品牌,修复五粮液主品牌的价值,并升级普五、大力推进数字化改革、确立“控盘分利”的营销模式等。 在2019年上半年,五粮液共计清退42个高仿品牌,129款高仿产品,19年全年实现条码由3000多个缩减至仅300余个,“品牌瘦身”工作成效显著。通过不断清理中低端及贴牌产品,加速整体资源向高端产品聚焦,五粮液主品牌得以强化。 瘦身之后,五粮液确立了“4+4”品牌矩阵,分别对应4个全国性大单品(五粮春、五粮醇、五粮头特曲、尖庄)和4个区域性单品(五粮人家、百家宴、友酒、火爆)。在媒体传播上,19年已开始以五粮浓香系列酒统一的品牌形象进行传播。 (五粮液主品牌和系列酒产品体系,来源:招商) 其中,五粮液于2019年6月推出第八代经典五粮液(第八代普五),终端建议供货价定为959元/瓶,终端建议零售价为1199元/瓶。但上市不到两个月,第八代普五的价格即上调至1399元/瓶,与零售标价1499元的飞天茅台仅相差100元。 除了产品和营销模式的梳理外,还在企业经营上有重大改革。2018年,五粮液完成定增,绑定了核心经销商和核心管理层。绑在一条利益战车上,有利于发挥更强的战斗力。 (来源:招商) 李曙光的上任是五粮液发展的重要转折点。原来丢掉的高端白酒市场份额也在逐步修复。尤其是2019年,茅台销量为3.456万吨,仅仅增长6.5%,而五粮液达到2.51万吨,同比大增23.1%。并且,2019年出厂价已经来到889元,同比增长20.3%。 3年的改革,五粮液有了发展的大跨越! 3 2017-2019年,五粮液营收分别为301.8亿元、400.3亿元、501亿元,同比增速分别为22.99%、32.61%、25.2%。 (来源:Wind) 归母净利润分别为96.7亿元、133.8亿元、174亿元,同比增速分别为42.58%、38.36%、30%。尤其是18-19年,五粮液业绩增速要明显快于茅台。 今年一季度,营收增速15%,归母净利润增速为19%,仍然要快于茅台。不过,龙头酒企由于先款后货的经营模式,疫情对于一季度的冲击影响可能并没有显现出来。 五粮液综合毛利率长年维持在70%以上,低于茅台的90%。而净利率仍然高达35%左右,低于茅台的50%。 (来源:Wind) 另外,2017-2019年,随着业绩的转暖,公司ROE逐年上升,分别为19.38%、22.8%、25.26%。可见五粮液有着优秀的盈利能力。 (来源:Wind) 除此之外,五粮液账上现金高达619亿元,无金融负债,现金流也很好。分红方面,公司最近3年高达50%左右,与茅台保持在一个水平上。 (来源:Wind) 总而言之,五粮液是一家经营优秀的白酒龙头。并且,未来随着高端白酒需求的爆发,五粮液也将充分受益。据招商证券预测,2021年高端白酒的空间就将达到约1700亿元,未来增长中枢平稳在10-15%。 (高端白酒增长情况,来源:招商证券) 4 五粮液是中国核心优质资产之一,外资同样看在心里。 据Wind显示,外资持有五粮液总市值高达633亿元,位列所有A股重仓股第5名,仅次于贵州茅台、美的集团、恒瑞医药、中国平安。 (来源:Wind) 3月19日以来,五粮液从97.32元一直猛涨至当前的201.89元,累计涨幅超过90%。大涨背景下,外资持有的五粮液的322亿元增加至当前的633亿元。 (来源:Wind) 再看估值,截止今日收盘,五粮液PE-TTM高达42倍,位于10年来估值的最高水平。在2014年,公司由于酒鬼酒引发的塑化剂危机的时候,估值一度不足6倍。2018年股市至暗时刻的时候,估值也被打到16倍。 (来源:Wind) 其实,经过这一轮白酒的单边大幅上涨之后,不管是白酒龙头,还是中小酒企均有不同程度的估值泡沫。并且,今年新冠疫情对于供不应求的茅台基本不构成冲击,但低于其余酒企多多少少会有一定的业绩负面影响。 但是白酒相对其他众多传统行业,业绩确定性相对更好,亦是白酒持续暴涨的基本盘。但估值也大幅飞升,当下可能并不是一个尚好的上车机会。但依旧值得持续跟踪与关注。

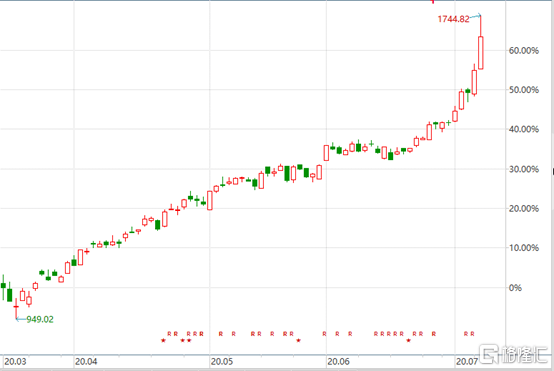

7月7日,贵州省纪委监委网站发布两则审查调查信息。 茅台学院党委委员、副院长李明灿涉嫌严重违纪违法,目前正接受贵州省纪委省监委纪律审查和监察调查。 贵州茅台酒股份有限公司原副总经理张家齐涉嫌严重违纪违法,目前正接受贵州省纪委省监委纪律审查和监察调查。 资料显示,李明灿与张家齐都曾任贵州茅台副总经理。 李明灿出生于1970年9月,今年50岁,是成长于茅台的高管。2015年7月至2020年3月,李明灿曾担任贵州茅台副总经理,期间还曾兼任酱香酒公司董事长、总经理,主管贵州茅台旗下系列酒的销售工作。 张家齐出生于1961年4,今年59岁,其在2011年从仁怀市副市长调任贵州茅台担任副总经理。 今年2月26日,贵州茅台发布重大人事调整公告,同时免去了万波、张家齐、李明灿副总经理职务,推荐涂华彬、王晓维同志为公司副总经理人选。 搜狐财经梳理发现,自2019年5月22日,茅台集团党委原副书记、原董事长袁仁国被“双开”并被正式逮捕以来,贵州茅台至今已有11位前高管被查办,其中主要就是涉及销售渠道。 近日,贵州茅台在A股接连创新高,今日盘中最高1744.82元/股,最高涨幅9.05%,股价再创历史新高。截止今日收盘,贵州茅台报1688元/股,涨幅达5.5%,总市值2.12万亿,稳居A股第一。

7月7日,搜狐财经从全国企业信息公示系统获悉,贵州茅台酒销售有限公司董事兼总经理马玉鹏、董事吴德望等7名主要人员于6月29日退出,新增董事兼总经理张迪等9名主要人员。 退出的7人中,既包括董事兼总经理马玉鹏,还有三名董事在列,分别为吴德望、刘世仲、陈华,以及雷海龙、张贵超、杨骏三名监事。 张迪成为新任董事兼总经理,罗正才、邹洪芳担任董事兼副总经理,王华林、杨秀权为副总经理,此外还新增董事刘妍,监事王光强、张正海、罗怀国。 搜狐财经盘点发现,马玉鹏于2016年1月出任茅台酒销售公司总经理一职。去年底黔西南州人民检察院依法以涉嫌受贿罪对马玉鹏作出逮捕决定。 今年3月,王晓维卸任法人及董事长,茅台酒股份公司宣布,茅台酒销售公司董事长由原茅台集团营销公司党委书记、董事长向平担任。 不过,仅过了2个多月,今年6月2日,向平退出,王晓维重新担任茅台销售公司法人及董事长职位。 直到6月29日,茅台销售公司“大换血”。 搜狐财经搜索发现,新任董事兼总经理张迪为贵州茅台集团营销有限公司党委书记。 董事兼副总经理罗正才还担任云南国酒茅台销售有限公司总经理以及沈阳金丝路商贸有限公司监事,董事兼副总经理邹洪芳为茅台建信(贵州)投资基金管理有限公司董事。 另外两名副总经理王华林为广东尊茂酒业监事、杨秀权为江苏国酒茅台有限公司总经理。 新增董事刘妍为贵州赖茅酒业有限公司监事,新增监事王光强、张正海、罗怀国并未查询到其他职位信息。 白酒分析师蔡学飞对搜狐财经表示,茅台此举或在于规避相关领导人风险。茅台现在受市场追捧,舆论风险越来越大,所以将销售公司与股份公司高层进行分割。

7月6日,贵州茅台股价再创新高,盘中每股突破1600元,最高达到1616元/股,截至收盘,贵州茅台报收1600元/股,总市值也已突破2万亿元。 15个月市值从万亿元增至两万亿元 回顾贵州茅台市值首次过万亿的时间为2018年1月15日,贵州茅台盘中最高涨至799.06元/股,与此同时市值也达到10036亿元,首次突破万亿元市值大关。随后到2019年3月18日收盘,贵州茅台第一次站稳一万亿元市值关口。从收盘市值一万亿元到两万亿元,贵州茅台只用了15个月。就在四个交易日前,7月1日,贵州茅台盘中股价超过1499元/股,第一次超过飞天茅台零售指导价。 香颂资本执行董事沈萌告诉记者,茅台今天股价突破1600元与整个市场快速上扬密切相关,而茅台这几年表现之所以如此突出也说明市场中虽然流动性充裕但是优质标的却较少,因此资金向茅台这样基础稳健的大盘股集中。如果整体经济环境无法让实体经济恢复正常轨迹,茅台还会继续成为吸金石。茅台的核心竞争力就是稳健的业绩和市场消费需求。 增加直销渠道 利润想象空间巨大 2020年6月18日,贵州茅台举行了2020年直销渠道签约仪式,此次签约的直销渠道包括,16家区域KA卖场(单店面积在5000平方米以上的区域性知名连锁卖场)、4家酒类垂直电商以及2家烟草零售连锁,共计22家单位成为贵州茅台2020年的直销渠道商,据传此次涉及销售计划800吨。 另外,有消息人士称,此次签约的22家直销渠道,飞天茅台酒供货价已由此前线下商超、卖场服务商1299元/瓶的供货价,提升至1399元/瓶,距离1499元/瓶的指导价只差100元,原本1299元/瓶的价格就高于经销商渠道的969元/瓶,如此再度提高供货价,令市场议论纷纷。中国品牌研究院高级研究员朱丹蓬对此表示,协议之后的供货应该是1399元/瓶。 按飞天茅台每瓶500ml,重约一斤计算,一吨飞天茅台是2000斤,也就是一吨飞天茅台约为2000瓶,以此粗略计算,每多供货直销渠道商一瓶就等于多获利430元,那么这800吨的量就相当于增加了6.88亿元的利润空间。 近年来,贵州茅台在直销做了非常多的工作。2020年一季度显示,贵州茅台实现直销收入19.38亿元,批发实现的收入为224.53亿元,直销收入占比7.95%。同比2019年一季度贵州茅台批发收入为205.38亿元,直销收入10.92亿元,2020年一季度直销收入同比增长了77.47%。 中国品牌研究院高级研究员朱丹蓬告诉记者,茅台近年来一直在走去经销商化的战略,从整体经营角度来看这样做可以降低经销商对整个价格体系的制约。整体价盘稳定之后,也会让全品类更加健康,毕竟现在除了53度飞天茅台一枝独秀以外,其他品类还相对较弱。增加直销渠道以后,能够提升部分利润,所以是一个一举多得的布局。 酒水营销专家蔡学飞认为,考虑到目前贵州茅台强势的市场地位,以及飞天茅台厂商指导价与实际成交价格之间的巨大利差,传统经销商即便有意见也不会多言。而且茅台发力直销渠道是一个长期战略,在这个大战略下,所有的动作都需要服务于这一进程。

7月6日,贵州茅台高开高走,盘中最高1593.45元/股,总市值突破2万亿,继续稳固A股总市值第一地位。 申万宏源研报表示,贵州茅台上市至今股价上涨298倍,年化收益率35%,年化超额收益率35%,近5年年化超额收益率48%,是当之无愧的大牛股。 申万宏源还表示,推高茅台股价的催化剂为出厂价上调,业绩超预期。 日前,贵州茅台签约了22家直销渠道商,包括16家区域KA卖场、4家酒类垂直电商和2家烟草零售连锁。市场消息称,新增的直销渠道飞天茅台供货价由原来的1299元提至1399元。 股东大会期间,贵州茅台表示,2020年营收同比增长10%左右。 申万宏源研报称,百万富翁是茅台酒的主要消费人群,预测未来10年茅台需求年复合增速约10%。 “2019年至2024年,我国百万富翁人数占比预计从0.4%提升到0.6%,年复合增速9%,茅台酒真实需求增速将高于百万富翁人数增速,大约在 10%-15%。”申万宏源在研报中如此表述。

都说背靠大树好乘凉,这点在习酒身上体现得淋漓尽致。在茅台这棵大树的荫蔽下,习酒驶入了发展快车道。 习酒公司近日对外发布的一封致经销商和全体营销人员的感谢信称:公司提前取得了“时间过半,任务过半”的阶段性胜利。 按照习酒公司提出的“2020年百亿元”目标来计算,今年上半年已完成50亿元的营收额。但在骄人业绩的背后,酱酒热潮能否持续、茅台能否延续强势,都将关系到习酒未来的发展。 习酒营收额两年翻一倍 数据显示,习酒2017年营收额为35.78亿元,2019年营收达到79.8亿元,两年实现业绩翻倍。2020年以来,突如其来的疫情对很多行业带来重创,白酒业也很难独善其身,习酒却能交出一份亮眼的“中考”成绩单,原因何在? 先来看习酒近两年的变化。作为贵州茅台(集团)旗下公司,习酒在茅台“大哥”的带动下,近年来在全国市场不断渗透,从区域品牌向全国品牌迈进,习酒在省外市场占比已超过60%。 同时,习酒也进行了产品结构调整,砍掉低端产品,推出“君品”习酒高端产品,产品体系形成了金钻习酒、习酒窖藏系列和君品习酒三大产品线,覆盖次高端、中高端和高端。其中,习酒窖藏系列为习酒的支柱产品,也是习酒营收超过40亿元的大单品。 走中高端路线成为习酒的战略定位,这一点在习酒董事长钟方达那里早就给出了答案。钟方达表示,“习酒将通过品质的提升、品牌的提升以及扩大培育消费群体等方式,坚持走中高端发展路线,在保证市场健康的条件下实现百亿元销售目标。” 对于习酒取得的成绩,白酒营销专家蔡学飞在接受记者采访时表示,习酒业绩的增长一方面得益于酱香型白酒市场自2016年迎来品类大爆发;另一方面得益于茅台的助力令习酒在全国市场布局完整;此外,习酒近期采取的多产品挤压战略也取得了一定市场效果。 另一位白酒营销专家铁犁认为,在这份成绩的背后,习酒增加了全国的经销商、零售商、团购商数量。另外,加入习酒销售团队的人除了看好茅台、看好习酒外,也看好钟方达。 铁犁对记者表示,从2019年酒企业绩数据来看,习酒窖藏1988已成为习酒大单品,并超过郎酒红花郎和青花郎的单品营收,成为酱香酒行业的第二大单品。 酱香型白酒热能持续多久 2020年以来突发的新冠肺炎疫情,给很多行业带来重创,特别是餐饮业和旅游业,白酒行业也未能幸免。这从白酒类上市公司今年一季度业绩数据中就可看出,剔除ST皇台之外,除了贵州茅台、五粮液、山西汾酒、顺鑫农业几家A股上市公司保持业绩增长外,其他14家白酒类上市公司营收均出现同比下滑,其中有8家公司营收下滑幅度超过30%。 “2月份白酒销售几乎为零;3、4月份除了茅台、五粮液等高端酒外,中高价酒的销售下降50%;1-6月份,至少有两个月白酒销售为零。但疫情对每家公司终端的影响情况又不尽一样。”铁犁对记者表示,零售端销售出现下降,企业的社会渠道库存肯定会出现上升。 习酒的社会库存是否保持在合理水平?未来能否延续高增长? 对此,蔡学飞表示,考虑到目前中国酒类消费升级的趋势,习酒业绩高增长的背后也面临品牌与渠道的多重压力,或将制约习酒进一步发展。 2011年,郎酒董事长汪俊林首次宣布郎酒营收额突破100亿元。2012年,郎酒实现营收110亿元,连续两年跻身百亿元俱乐部。但随后白酒大潮退去,郎酒经过了6年时间才重回百亿元俱乐部。 今天的习酒,恰逢酱酒热潮,又有茅台品牌的加持,挤入百亿元俱乐部似乎没什么悬念。蔡学飞评价称,无论从品牌影响力还是销售规模和利润,习酒都已取得瞩目成绩,隐隐有与郎酒争夺酱香第二品牌的趋势。 但也有不愿具名的业内人士提出了自己的隐忧,持续6年强势的茅台带动了酱酒的强势,但这种强势能带酱酒走多远?一旦茅台进行调整,习酒会不会跟随其调整?到那时,习酒的动销还能否保持良性? “酱香型白酒品类还会持续走热3至5年。”蔡学飞认为:“习酒是一家拥有品牌与品质概念的酱香型酒企,整体发展前景比较看好。习酒最大的瓶颈是,伴随酱香品类不断扩容,如何利用自身产区优势做强差异化品质概念,完成习酒高端品牌形象的打造。”

7月1日,贵州茅台股价高开高走,盘中最高1500元/股创历史新高,这也是贵州茅台股价首次超过飞天茅台1499元的市场指导价。 截止发稿,贵州茅台报1499.3元/股,涨幅2.49 %,总市值1.88万亿,稳居A股总市值第一宝座。 日前,贵州茅台签约了22家直销渠道商,包括16家区域KA卖场、4家酒类垂直电商和2家烟草零售连锁。另外市场消息称,新增的直销渠道飞天茅台供货价由原来的1299元提至1399元。 据搜狐财经不完全统计,贵州茅台已有大约50家直销渠道商,扩展直销渠道也被看做是茅台增利的措施之一,业界认为茅台是通过渠道改革完成了变相提价。据悉,茅台对传统经销商渠道的供货价为969元/瓶,远低于直销渠道供货价。 白酒概念股今日集体高涨,除贵州茅台之外,五粮液、泸州老窖、山西汾酒、古井贡酒、酒鬼酒等多支个股股价创历史新高。泸州老窖盘中封板涨停,股价首次突破100元,报100.23元/股,目前18支白酒股中,百元股已有6家。 同花顺显示,白酒概念整体上涨6 %

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估