10月15日,人瑞人才正式宣布,与天津滨海迅腾科技集团有限公司(简称“迅腾集团”)及其关联方签订投资协议,人瑞人才向迅腾集团投资2000万元并获得其15%股份。未来,双方将通过深化“产教融合”新模式,打造灵活用工专属人才供应链。 对此,人瑞人才董事局主席张建国表示:“对迅腾集团的投资及战略合作关系可以强化人瑞人才的招聘交付能力,为人瑞人才提供训练有素的业务流程外包雇员及灵活用工雇员的稳定来源,为客户提供更好服务体验。” 迅腾集团董事长邵荣强表示:“引入人瑞人才投资及建立战略合作关系对迅腾意义非凡,我们双方将开启‘产业+专业’的产教融合新模式,一起开创新时代的‘高校工厂’。通过发挥迅腾与人瑞人才业务间的协同效应,大幅提升就业质量。” 公开信息显示,人瑞人才是中国领先的灵活用工服务提供商,为企业提供包括人力资源服务外包、业务流程外包、专业招聘等人力资源综合性解决方案。2019年12月13日,人瑞人才在香港上市。 迅腾集团成立于2004年,是以IT产业和智能科技为主导的高科技企业集团,支持教育部产学协同育人项目近50项,与高校共建产业学院近50所,开展全国信息化工程师考试认证超过10万人次。“十年的产教融合、校企合作,迅腾集团已经成为全国职业教育领域当中的校企深度融合中的佼佼者,是行业中的领先企业”,邵荣强对记者表示。 邵荣强透露,2019年迅腾集团把与职业教育无关的产业进行了剥离,剥离后的净利润约为1050万元,预计2020年净利润约为1000万元-1500万元。“通过与人瑞的合作,我们共同的目标是在三年以后,将迅腾做大做强,实现在港股主板或国内创业板上市”。 “产教融合”的关键是人才“供”与“需”的有效对接,而人瑞人才与迅腾集团分别在人才的需求端和供给端能够实现完美的互补。 灼识咨询发布的中国独角兽企业的2019年度调研报告显示,所列出的211家独角兽企业中,约33.2%为人瑞人才的客户。迅腾集团合作的学院以互联网、电子商务学院为主,与新经济企业用人需求高度契合。截至目前,迅腾集团共管理35家专业学院,旗下学生总人数约1万人。 人瑞人才最新发布的中报显示,其灵活用工在岗人数由2019年同期的20,156人,上升至28,257人,同比增加40.2%。人瑞人才可通过产教融合,为拟输送至的客户的潜在求职者提供培训,迅腾则为学生提供实习机会,学习客服、信息认证等工作的服务技能。 张建国对记者表示:“这次与迅腾的合作符合人瑞的整体战略布局。因为人瑞主要是做人力资源综合服务,每年要招聘大量人员去企业就业,这块需求量非常大,以前采取的方式是社会招聘更多一些。通过与迅腾的合作,可以直接在学校里对学生通过实训的方式让他们掌握到技能后,毕业后就可以到我们的一些合作企业去就业。这将大大提升我们的人才供应链,建立人才的供应链渠道。同样,迅腾通过跟人瑞的合作,会有更多的就业资源以及品牌资源,也会加快其与学校合作发展的速度。” 张建国进一步表示,这样的合作其实是长期的一个战略布局,不只是简单的财务投资。“因为人瑞是一个实业企业,我们所思考的问题,不仅是财务投资,我们更注重的是产业投资,加快我们业务的发展速度,这方面的收益可能会远远大于资本的收益,这是我们最关心的问题。”

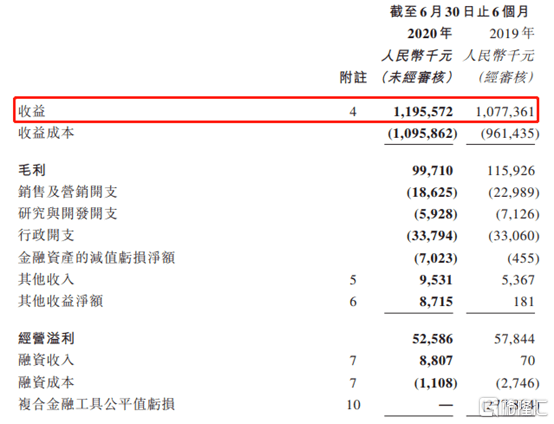

8月26日晚间,中国规模最大的灵活用工服务商——人瑞人才(6969.HK)发布了今年上半年的“成绩单”,整体而言表现较为亮眼,符合市场预期。 据财报披露,上半年总营收为11.96亿元(单位:人民币,下同),同比增长11%,如果还原疫情带来的一次性社保优惠影响,实际收入增长21.1%。核心净利润实现扭亏为盈,达到5302万元,而去年同期亏损2.29亿元。 (来源:人瑞人才半年报) 业务拆分来看,灵活用工业务上半年收入高达11.1亿元,占比总营收比例的93%,同比增长8.7%。 (来源:人瑞人才半年报) 另外,专业招聘业务(包括招聘和付费会员)总计收入为1908.4万元,占比总营收的1.6%,同比下滑36.8%。 该业务主要受到新冠疫情影响,2-3月招聘基本停滞,不过4-6月客户招聘需求逐步恢复。其实在3月之后,公司于每周七天在中国超过20个城市进行招聘活动,每天平均已有近1000名潜在候选人参与招聘活动。 其他人力资源解决方案主要包括业务流程外包、企业培训、劳务派遣,营收分别为5294.2万元、61.2万元、245.7万元,同比增速分别为207.6%、74.9%、-34.2%。 其中,业务流程外包大幅增长,主要源于业务流程外包坐席数目大量增加,以及业务流程外包第二事业部开设新的服务中心以满足客户增长的需求。 截止6月30日,公司灵活用工在岗人数由2019年同期的20156人,上升至28257人,同比增加超过40%。 其中,新经济企业一直以来是人瑞人才的重点服务的对象。根据灼识咨询的报告,关于中国独角兽企业的2019年度调研报告中所列出的211家独角兽企业,独角兽企业总数中约24.6%为其2020年上半年的客户。 上半年中国新经济行业客户获得的收益占公司整体收益的约87.3%。其中,公司来自前五大客户的收益约为6.64亿元,占上半年总收益的55.6%,排名第一的客户更是占到了总收益的39.9%。2020年上半年,总收益的约88.6%来自经常性客户。 (来源:人瑞人才半年报) 上半年,人瑞人才毛利率为8.3%,较去年同期小幅下滑。其中,灵活用工业务毛利率从9.5%下滑至7.1%,主要是在新冠疫情背景下,毛利率较高的软件研发人员灵活用工在岗人数减少。 (来源:人瑞人才半年报) 新冠疫情爆发使中国经济遭受短暂打击,也让人瑞人才新员工入职的节奏有所延迟。但另一方面,此次疫情让政府、企业、求职者及员工对灵活的雇佣方式越来越认可,灵活用工迎来发展的契机。 展望下半年,随着经济发展恢复明朗,加上灵活用工需求持续增长,未来还有很大的提升空间。后疫情时代,不论是从行业渗透率以及行业集中度来看,受益于整个行业的长期增长机会,发展势头有望持续保持强劲。

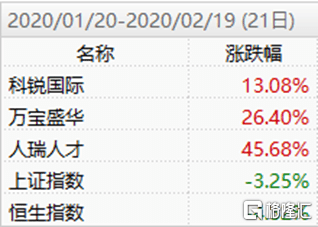

1、灵活用工站上风口 今年疫情之下,给各大行业按下暂停键,宏观经济并不乐观,就业压力凸显。而作为民生之本,就业问题又直接关系到一个社会的稳定与否,因此从中央到地方,各级政府均把就业作为头等大事。此前两会上,政府工作报告39次提到"就业",李克强总理在发言中更是强调今年要优先稳就业保民生,千方百计稳定和扩大就业。 就业稳定的宏观要求之下,灵活用工被推上了风口浪尖,两会上,众多与会代表纷纷建议:积极推动灵活用工等新模式。 灵活用工之所以能够受到高度关注一方面源于严峻的就业形势,而另一方面也是这个人力资源细分领域不断发展壮大对社会价值持续体现的必然结果。灵活用工作为人力资源的一种新型分配形式,对调节就业、促进就业,扩宽劳动者收入渠道具有重要意义。近年来整个行业处于高速发展之中,而此次疫情更是直接刺激了企业用工思维根本性的改变,行业迎来加速发展期。 敏锐的资本也早已经有所反应,今年来涉及到灵活用工概念的多家上市公司股价遭遇资金热捧,尤其是在疫情爆发的2月份,在市场阴霾笼罩之中,灵工概念上市公司更是取得逆势增长。 实际上除了疫情期间,过往灵工概念板块一直也备受资金青睐,这主要则归因于其商业模式受到经济周期的影响相对较小,同时拥有良好的现金流,其在一定程度上能够满足投资者在宏观经济不确定性加剧环境下的避险需求。 2、人瑞人才——快速成长的"灵工"头部企业 对于灵工赛道,当下什么样的公司拥有机会?笔者观察到此前上市一度翻倍,近期则已经在回调之后处于相对低位的人瑞人才(06919.HK)。 资料显示,人瑞人才是一家成立已经有近10年历史的人力资源综合外包提供商,公司业务涵盖灵活用工服务、专业招聘服务、其他人力资源解决方案等多个范畴,核心业务为灵活用工服务。截至2019年末,人瑞人才管理灵活用工人数达2.51万人,排名行业第一。 人瑞人才的业务优势在于对新经济行业的高度渗透,公司2019年新经济客户收入占比为82%,过去三年持续维持在80%以上。近年来,伴随国内经济转型,新经济蓬勃发展,而此次疫情之下,更是有效刺激了新经济公司灵活用工需求。人瑞人才凭借在这一领域的先发优势,高度协同和聚焦以及资源禀赋,还将获得更多的成长机会。 除此之外,作为唯一一个具有自主研发的O2O招聘平台的灵活用工服务商,人瑞人才也展现出了极强的竞争优势。公司通过科技赋能及业务流程数字化有效节省成本、提高运营效率,提高人均效能。过去的2019年,人瑞人才优化了现有的香聘、瑞聘、瑞家园、瑞云管理系统的同时,10月份还引入瑞杰系统推进服务标准流程化。通过使用人力资源生态系统,公司人均效能从18年的11.69万/人大幅提升至19年的21.55万/人。 回顾人瑞人才上市至今,股价一度翻倍,但随后经过调整后已经回落至低位。分析股价下挫的原因,一方面是过去爆炒之下获利盘出逃导致资金踩踏和市场恐慌,而另一方面也源于市场对公司受疫情影响的担忧,如线下招聘活动停摆,企业经营压力加大延迟付费等可能带给公司经营压力。 伴随疫情逐步得到控制,灵活用工业务模式凭借其在降低成本等方面的显着优势有望得到更多企业亲赖,市场空间进一步打开,整个行业仍然具有极大的成长空间。而不论是从行业渗透率以及行业集中度来看,人瑞人才也都将充分受益于整个行业的长期增长机会。 值得一提的是,尽管受到疫情影响的压力,人瑞人才的业务仍然有序发展,今年5月公司发布公告拟成立两家合营公司,拟大力开拓BPO(业务流程外包)业务,而此举也将有望提升BPO团队专业化服务能力,进一步加快公司业务流程外包服务的发展。 3、结语 回归到资本市场,从估值层面来看,人瑞人才当下经调整动态市盈率仅在26倍左右,与老牌互联网招聘企业有才天下猎聘(6100.HK)、前程无忧(JOBS.O)超60倍的动态市盈率水平存在明显差距,而与A股灵活用工企业科锐国际(300662.SZ)约50倍的估值也处于低位。 再关注到投资评级,自四月份以来包括中信建投、安信证券、天风证券等在内的多家券商机构给予公司买入评级,其中天风证券更是看高至58港元,较当前股价有近一倍的涨幅预期,足见专业机构对公司价值的认可。 伴随疫情得到控制,企业用工需求恢复,叠加灵活用工不断快速增长,在可观的市场前景之下,当前人瑞人才的投资机会已经显现,投资人不妨保持关注。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估