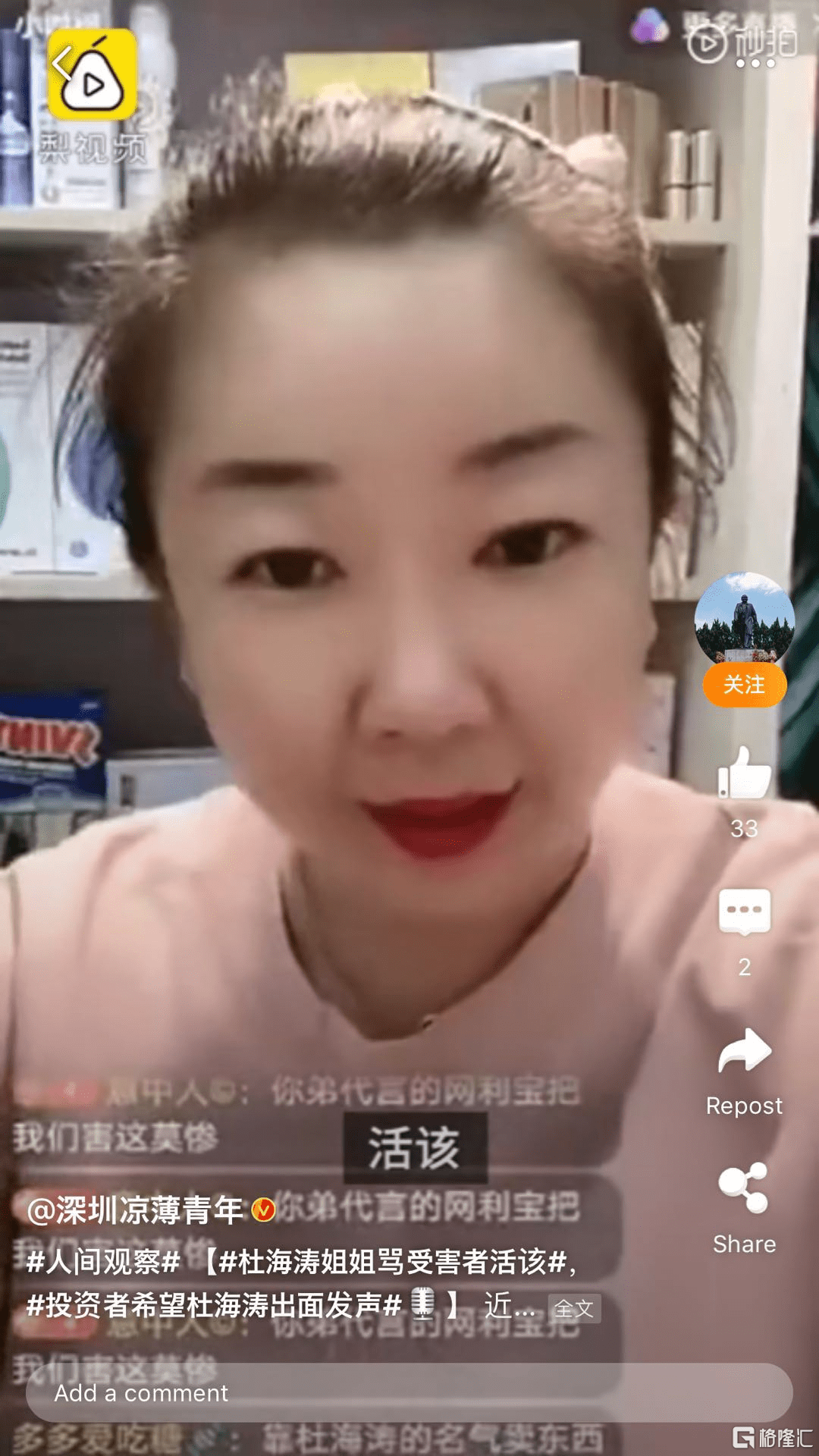

杜海涛否认代言网利宝!广告合作不算代言,无需道歉? 湖南卫视主持人又因给P2P做广告出事上热搜。 7月初,汪涵因曾代言的爱钱进APP出事被催债上热搜。刚过去没几天,7月12日,杜海涛因曾广告合作过的“网利宝”出事,其姐姐在直播中说投资人“活该”,把弟弟杜海涛和自己“送”上了热搜。微博热搜截图。 “前有‘仝卓坑爹’,后有‘婷姐坑弟’”,有网友如此评价杜海涛热搜事件。 先来看看事情经过。 由于P2P平台网利宝出现逾期不还款,平台无法登陆,而网利宝曾在湖南卫视《快乐大本营》节目中打过广告,杜海涛也曾出演过网利宝不同版本的视频广告,近日有网利宝投资者冲进了杜海涛姐姐的直播间,刷屏留言“你弟代言的网利宝把我们害这么惨”。 据媒体报道,2019年5月,网利宝已被公安机关立案侦查。截至2019年5月15日,网利宝累计成交金额259.7亿元,借贷余额30.3亿元,出借人数超4万。参股网利宝公司的鸿利智汇曾在2020年1月16日公告,北京网利科技有限公司办公场所已关闭,实际控制人赵润龙失联,公司预估该项投资回收可能性很小,确认损失0.69亿元。截图自杜海涛姐姐直播视频。 直播视频显示,杜海涛姐姐在直播间表示,“就没说法,咋地了?爱看看,不看出去,就这样,爱咋咋地。” 随后,屏幕外有工作人员称,“我只想说,最应该给个说法的是你们自己,没有人强迫你们去做。你做这件事情都是你自己决定,跟海涛无关,人家海涛没牵着你的手说你必须给我签,没从你兜里掏钱去买。” 工作人员话音一落,杜海涛姐姐又连连说了两次“你活该”,这一言论引发网友不满,随后在社交网络上不断发酵。网利宝视频广告截图。 杜海涛否认代言!承认广告合作,未提“道歉” 眼看事情越闹越大,11日晚,杜海涛工作室发布声明称,“网利宝”曾在2018年通过广告代理商与我们进行拍摄中插广告的短期合作,未直接签过代言合同。我们与广告代理方的广告合作早已结束,也未再发布过“网利宝”的信息。 声明还表示,在去年通过媒体获悉“网利宝”出现问题之后,就及时向原广告代理方、“网利宝”及有关部门了解有关情况并进行了沟通,要求原广告代理方、“网利宝”及时妥善处理用户朋友出现的问题。杜海涛工作室声明。 记者注意到,与此前汪涵在声明中道歉不同,杜海涛工作室的声明,并未提及“道歉、致歉”,杜海涛在微博上随后转发工作室的声明也只是表示,“一定积极跟进事件进展”。 对于杜海涛工作室的声明和杜海涛的回复,有网友表示,“为什么不能先给一个道歉,在这说什么跟进事情进展。就这态度和汪涵比差远了。”“你所宣传的产品发生问题,你不应该这样‘一推二六五’。” 汪涵关于代言“爱钱进”APP有关情况的声明。 杜海涛未道歉,姐姐道歉了 据媒体报道,杜海涛发声后,其姐姐12日在微博账号@婷婷姐吖_发文进行道歉。 @婷婷姐吖_称,“首先真的非常非常的抱歉,前几天面对直播间里的刷屏,在不知情的情况下我没有控制好自己的情绪,说了一些伤害他人的言论,在这里为我直播中的不当言论诚恳道歉,也为给各方带来的不好影响说声对不起。为了表达我的歉意,我决定终止自己的直播。再次跟大家说声抱歉。非常对不起。真的非常对不起。” 不过道歉没能平息一些网友的情绪,众多网友在该微博下留言表达不满。截至7月12日21时许,“杜海涛姐姐”仍在微博热搜榜第五的位置。 未签署合同就不算代言,无需道歉? 杜海涛工作室在声明中提到,“未直接签过代言合同”,只是说,与广告代理方有过广告合作,那杜海涛是否算网利宝的代言人? 对此,北京志霖律师事务所副主任赵占领告诉中新网记者,明星为这种产品做广告,有的明确注明广告代言人,有的没有明确注明广告代言人,但通过视频或图片的方式为某家产品直接做宣传的,这通常都具有广告代言人的性质。 “就像年轻人会因为明星代言去买产品,老百姓是觉得有明星代言或做广告靠谱才买,明星不能只拿到代言费、广告费就不付任何责任了,那这不是一本万利吗?好处你捞,风险与你无关。”有网友如此表示。 天眼查显示,网利宝的关联公司为北京网利科技有限公司网利宝公司。该公司在2016年6月和2018年11月,曾被行政处罚100000元和10000元,因“广告主发布含有对未来效果、收益或者与其相关的情况作出保证性承诺,明示或者暗示保本、无风险或者保收益等内容的招商等有投资回报预期的商品或者服务广告”。目前,北京网利科技有限公司网利宝公司法定代表人为杨华。最大股东为杨丽霞,持股70%;第二大股东为杨华,持股20%。截图自天眼查。 梳理发现,除了杜海涛和汪涵,近年来还有不少明星因代言或给P2P做广告翻车。如,黄晓明曾为快鹿集团旗下东虹桥金融代言,后东虹桥金融出现兑付逾期;钢琴家郎朗曾代言的88财富母公司中科创集团则涉嫌自融自保;唐嫣、李湘、瞿颖、钟丽缇、胡静等女星则为出事的E租宝打过广告。 代言广告产品出事,明星需承担什么责任? 从目前法律上来说,很难去追究明星代言人的责任。“明星代言广告P2P的责任,需结合具体事实情节予以认定。”北京某知名律师事务所的一位律师告诉中新网记者。 “要看广告内容是否真实,广告内容如果是虚假的话,明星要承担连带责任。”赵占领称,“如果推荐的理财产品自己有没有使用过,自己得证明其曾经使用过,不能证明的话,也是违法的,也要承担连带责任。” 根据杜海涛工作室的声明,其合作前审核了网利宝相关经营资质,并注册使用过其产品。 不过,“在金融产品涉嫌相关刑法犯罪时,广告代言人如果存在‘明知’的情形,则可能会成为相应犯罪的共犯。”上述不愿具名的律师称,最高人民法院《关于审理非法集资刑事案件具体应用法律若干问题的解释》第八条规定,如果明星明知P2P平台存在非法吸收公众存款或者集资诈骗的情况仍然为其广告等宣传的,可能构成虚假广告罪,可能判处二年以下有期徒刑或者拘役,并处或者单处罚金。 “如果明星不知道广告虚假、不清楚公司产品瑕疵,那么在目前的法律框架下是不需要承担法律责任的。”该律师称。(完)

在芒果台的漂亮姐姐们继续乘风破浪之时,旗下的主持人也不闲着,“自告奋勇”冲上热搜。 试问原因? 涉足的P2P又爆雷了! 网利宝的爆雷 前有汪涵的爱钱进,后有杜海涛的网利宝。 近日,不少网友就杜海涛此前“代言”的理财产品网利宝爆雷这一问题去其姐姐直播间“讨说法”,谁料该女的一番发言直“怼”受害人,屡次称人活该,激起民愤。 图片来源:微博 而这一时争口舌之快,却产生了社会热议 ,直冲微博热搜榜,再次将杜海涛与他的网利宝引到了高光之下。 图片来源:微博 面对着如洪水猛兽般的舆论质疑,涉及于此的男主角自然无法视而不见。 7月11日晚间,杜海涛工作室发布声明称,曾与“网利宝”在2018年通过广告代理商进行拍摄中插广告的短期合作,未直接签过代言合同,如今合作早已结束。目前已积极跟进相关事件进展。 图片来源:微博 同时,杜海涛姐姐也为自己在直播中的不当言论道歉。 图片来源:微博 根据公开资料显示,网利宝上线于2014年9月,是北京网利科技有限公司旗下网络借贷信息中介服务平台。而截至2019年5月15日,网利宝累计成交金额259.7亿元,借贷余额30.3亿元,逾期项目数及逾期金额均为0;截止2019年4月30日,网利宝出借人数量为40421人。其中,借款人数量为3806人,最大单一借款人待还金额占比0.03%;累计代偿金额(第三方)500万元,累计代偿笔数(第三方)3笔。 图片来源:微博 但由于因产品“爆雷”,这一案件在去年5月就立案调查,但目前尚未有官方通报,且追缴结果也“遥遥无期”。 图片来源:微博 而除了千千万万的受害网民,一家上市公司也似乎“走了眼”。 今年1月,鸿利智汇(300219.SZ)发布公告称,参股公司开曼网利有限公司下属子公司协议控制了北京网利科技有限公司,网利宝为网利科技运营的网络贷款交易撮合(P2P)平台。而现北京网利科技有限公司办公场所已关闭,网利宝实际控制人赵润龙失联,公司预估该项投资回收可能性很小,确认损失0.69亿元。 而该公司提到的“赵润龙”是何许人也,作为网利宝的创始人,他身上贴着多重精英标签,从伯克利杰出校友再到华尔街精英...值得注意的是,这一“精英”曾号称要改变世界,但现实是他并未能改变世界,而是疯魔地卷走了投资者的血汗钱。 资料来源:百度百科 在这里,暂且不讨论明星是否需要为其宣传的产品负责这一问题,我们可以发现,比起追究明星的“连带责任”,其原罪还是来源于“吃人不吐骨头”的P2P模式。 图片来源:微博 从微贷网、爱钱进纷纷被立案侦查,再到如今的网利宝受众人声讨...一个个P2P平台的爆雷,用无数人的亲身经历都说明了,P2P并不是天时地利人和的产物。 P2P的收益“伪命题” 社会在进步,科技在创新,人们的消费方式也随之升级。 基于这一背景,超前消费观念便应运而生,使得P2P这一民间小额借贷模式窥见了一丝生机。 P2P公司以第三方中介的身份,通过互联网将投资人和借款人互相联系起来,打着高收益的名号,放低借贷门槛对借款人进行放贷,同时收取高额利息用来回报投资人,进而使得自身平台可以有效运转。 事实上,这一模式最初出世之时,还是受到了不少认可,毕竟作为互联网金融创新的一种模式,其多少或可以起到缓解融资难、满足投资需求的作用,一时间乘风而上,热度飙升。 “在P2P信贷行业中,个人信贷业务占比较高,个人信贷的贷款余额已达到6162.53亿元,远高于其他业务类型,是个人抵押贷的20倍,是企业贷的12倍。”——公开数据 2014-2019 年正常营运的 P2P 平台数量 数据来源:华宝证券 而由于行业门槛低、可操作性强,行业开启跑马圈地模式,多数P2P企业不满足于只做中介,开始建立自己的资金池,重金买营销,砸广告,堆砌明星光环,使得人们“乱花渐欲迷人眼”,红着眼扎进了这一“吸金黑洞”。 P2P 行业年均成交量以及待还余额(单位:万亿) 数据来源:华宝证券 结局自然是幻灭的。 随着行业监管加严,P2P信贷行业的问题无法再遮掩下去,当多头借贷、暴力催收、信息不对称、借款利率以及逾期率过高等痛点直面众人之时,资金链断裂导致P2P平台跑路已成家常便饭之事。 2017-2019 年累计平台数量与累计问题平台数量 数据来源:华宝证券 随着爆雷潮一波接着一波,网贷行业进入洗牌期,在政策的协力之下,加速清退,目前取得了一定的成效。 根据相关数据显示,截至今年3月31日,全国实际在运营网络借贷机构139家,比2019年初下降86%;借贷余额下降75%;出借人数下降80%;借款人数下降62%。机构数量、借贷规模及参与人数连续21个月下降。 网贷清退的四层含义 数据来源:华宝证券 披着互联网的外衣,打着普惠金融的旗号,利用灰色地带进行“高利贷”的P2P平台是时候被取缔和消亡了。 P2P还有未来吗? P2P的爆雷已让人望而却步,而随着风险管控的趋严,入局的企业亟待转型。 在监管力度加速之下,基于目前的网贷整治总方针,推动大多数机构良性退出,引导部分机构转型才是关键。 2019 年10月份以来监管部门领导人对 P2P的发言 资料来源:华宝证券 根据P2P监管政策的引导,网贷平台的转型分为以下几个方向:转型小贷公司、转型助贷、转型消费金融公司、转型综合理财公司等。 但说起来容易,做起来难,上述方向的转型之路也可谓是“道阻且艰”,毕竟在行业遗留的存量风险没有完全化解的背景之下,公司的转型通常面临着一系列的难点,如业务准入门槛高(合规化、持牌化)、批设难度大、接入机构资金门槛高、政策性风险等挑战不容忽视,目前还处于一边出清,一边探索的过程。 尤其是目前监管法律体系还在完善之中,征信体系亟待成熟,新的转型进程期间是否还会滋生出新的监管灰色地带也未可知。 结语 从2015年的高光时刻,到2017-2018年爆雷潮不断,再到2019-2020年监管发力...P2P作为互联网金融的一种创新型模式,由于其痛点频出,显然走出了“盛极必衰”的味道。而在今后的一段时间内,行业的主旋律依旧或将是以加速出清与转型为导向。 毕竟行业需要被监管、被改革,需要在出清中摸索出新的转型,而我国实体经济的市场需求仍存有蓝海。 而对于人们来说,人性的欲念是无处不在的,在面对“赚大钱”的蓝图之时,局中之人很难保持理性,灯下一片漆黑。 但天上不会轻易掉下馅饼。很不幸的是,就算已有无数的前车之鉴,理性并警惕看待的还是少数,多数人自以为自己永远不会接手那名为“幻灭”的最后一棒。 在P2P这座围城之中,里面的人争得头破血流而用尽全力想出来,外面围观的人或许还在蠢蠢欲动,探出身子想要进去做个美梦。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估