中国经济网北京12月29日讯 (记者 张海蛟) 近日,惠州市生态环境局对泰丰金凤园项目未办理连续施工手续,夜间在居民区进行建筑施工作业的违法行为作出行政处罚,对该项目施工单位中建七局第四建筑有限公司(以下简称:“中建七局四建”)罚款1万元,责令其必须按照生态环境行政主管部门规定的时间施工作业。行政处罚决定书文号:惠市环(大亚湾)罚[2020]155号。记者查询发现,泰丰金凤园为深圳市泰丰地产有限公司(以下简称:“泰丰地产”)旗下项目。 2020年8月7日23时20分,惠州市生态环境局执法人员到中建七局四建的施工现场检查,发现中建七局四建承建的泰丰金凤园项目未办理连续施工手续,夜间在居民区进行建筑施工作业的违法行为。以上事实有2020年8月7日现场检查笔录、询问笔录、现场照片、营业执照复印件、授权委托书、法定代表人及被询问人身份证复印件等为证。 中建七局四建上述行为违反了《广东省实施<中华人民共和国环境噪声污染防治法>办法》第十九条第一款的规定。该规定如下:在城市噪声敏感建筑物集中区域内,除抢修和抢险作业外,禁止夜间进行环境噪声污染的建筑施工作业。因浇灌混凝土不宜留施工缝的作业和为保证工程质量需要的冲孔、钻孔桩成型及其他特殊情况,确需在夜间连续施工作业的,须有建设行政主管部门出具的证明、经建筑施工作业所在地的环境保护行政主管部门批准,并公告附近居民。 2020年11月23日,惠州市生态环境局向中建七局四建送达了《行政处罚事先告知书》(惠市环(大亚湾)罚告[2020]150号),告知其违法事实、处罚依据和拟作出的处罚决定,并告知其有权进行陈述、申辩。中建七局四建未在规定的时间内向我局提出陈述或申辩,现案件已审查终结。 惠州市生态环境局依据《广东省实施<中华人民共和国环境噪声污染防治法>办法》第三十一条第(九)项的规定,并参照《惠州市环境保护局主要环境违法行为行政处罚自由裁量权裁量标准》第52款进行裁量对中建七局四建作出上述行政处罚。 《广东省实施<中华人民共和国环境噪声污染防治法>办法》第三十一条:违反本办法的规定,有下列情形之一者,由县级以上环境保护行政主管部门或者其他依照法律、法规行使环境噪声监督管理权的部门责令其改正,并根据情节轻重给予处罚。该条法规第(九)项规定:违反本办法第十九、二十条规定,拒不执行环境保护行政主管部门限制施工作业时间者,县级以上环境保护行政主管部门可以处以3000元以上1万元以下罚款。 《惠州市环境保护局主要环境违法行为行政处罚自由裁量权裁量标准(2018年版)》第52款指出,未经批准超时施工的违法行为:未经审批使用蒸汽桩机、锤击桩机,或未经审批在夜间(晚22:00-晨6:00)使用其他机械在敏感建筑物集中区域施工,或在午间(12:00-14:00)施工的。处罚裁量标准指出以责令改正,处10000元罚款的违法程度为严重;违法情节为第二次及以上或造成较大社会影响或有其他严重情节的。 惠州市生态环境局处罚决定日期为2020年12月8日。 据中国经济网了解,环境噪声污染,是指所产生的环境噪声超过国家规定的环境噪声排放标准,并干扰他人正常生活、工作和学习的现象。环境噪声污染是一种能量污染,与其他工业污染一样,是危害人类环境的公害。根据国家标准,居住、文教机关为主的区域,乡村居住环境白天为55分贝,夜晚为45分贝;居住、商业、工业混杂区白天为60分贝,夜晚为50分贝;城市中的道路交通干线两侧区域,穿越城区的内河航道两侧区域,穿越城区的铁路主、次干线两侧区域的背景噪声白天为70分贝,夜晚为55分贝。合法的夜间施工,首先要通过监管部门领取夜间施工的许可证明。 据报道,2020年5月23日,泰丰地产金凤园项目奠基仪式在惠州大亚湾金凤园工地现场举行。泰丰集团董事长吴李彬及董事会成员、中建七局四公司领导等嘉宾出席了本次奠基仪式。 资料显示,惠州泰丰金凤园(1-7栋及地下室)建设单位为惠州市泰达联房地产开发有限公司(以下简称:“惠州泰达联”),惠州泰达联为泰丰地产全资子公司。该项目施工单位为中建七局四建;监理单位为广州广保建设监理有限公司;该项目建设规模为72843.78平方米。 惠州泰达联成立于2018年7月24日。其股东结构如下:泰丰地产持股100%,认缴出资8792.68万元。泰丰地产股东结构如下:深圳市泰丰投资集团有限公司持股70.00%;袁毅持股20.00%;许浩持股10.00% 。 官网显示,泰丰投资集团有限公司创立于2012年,是一家集房地产开发、教育、金融投资等产业多元化业务为一体的综合性投资公司,总部设立于深圳。开发项目包括:深圳贝悦汇、惠州泡泡海、千花岛、牧马湖、小桂湾、枫林岸、金凤园、钦州林湖美地、中山凤凰源、揭阳半岛明珠等,已开发项目总体建筑面积超过200万。

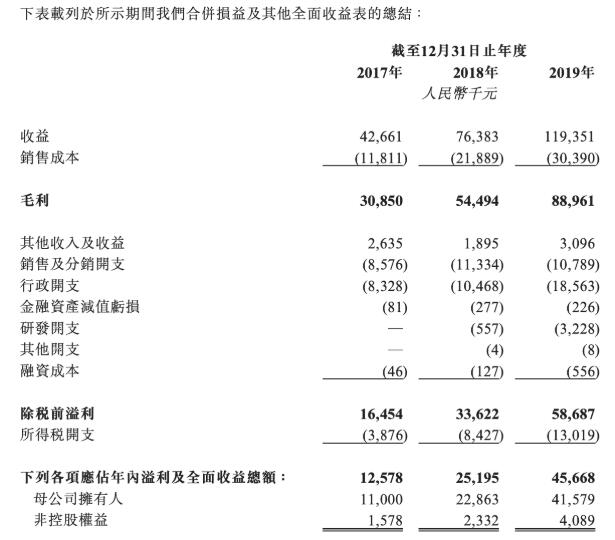

从泰丰文化基本面表现来看,如果公司够成功上市,不排除资金短期炒作的可能,但长期或许也很难走出区别于以上概念股的独立行情。 作者 | 小熊猫 来源 | 新股 数据支持 | 勾股大数据 近日,中国第二大当代国画交易平台泰丰文化向港交所递交招股书,拟登陆港股主板,国金证券(香港)有限公司担任其独家保荐人。 书画收藏向来是有钱人的爱好,或者说是他们的资产配置方式之一。很多企业家都在做艺术品投资,例如万达集团王健林、华谊兄弟王中军均为知名的书画收藏家,王健林曾花1.72亿人民币买下毕加索的《两个小孩》,王中军曾以2990万美元拍卖下毕加索的《盘发髻女子坐像》、以5500万美元拍下梵高的《雏菊与罂粟花》。 虽然泰丰文化所交易的当代国画价格相对平民,但显然也是一个小众市场。作为一个为特殊消费者服务的企业,泰丰文化会是一个“小而美”的公司吗?而考虑到今年新冠疫情的大环境,线下活动按下了“暂停键”,艺术品市场的成交额无疑会遭遇断崖式下跌。在此背景下,泰丰文化赴港上市还能获得多少青睐? 一 当代国画是一条好赛道吗? 在分析泰丰文化之前,我们先来看看当代国画是不是一条好赛道。 基于创作时间的不同,国画可分为古代、现代及当代三类。1840年前创作的国画属于古代国画;1840年至1949年间创作的国画为现代国画;而1949年后创作的国画则是当代国画。 因为价格普遍低于古代及现代国画,当代国画也拥有更广泛的购买人群。同时受益于买家偏好变化及新一代艺术家日益受欢迎,当代国画在几个细分市场中是最具成长性的。 根据弗若斯特沙利文报告,2019年按交易额计,当代国画占整个国画市场的比例为31.1%,而古代及现代国画分别占市场总额的44.5%及24.4%。并预计当代国画的市场规模将由2019年的148.42亿元增至2020年的216.12亿元人民币,复合年增长率为15.5%。 在国画市场的产业链中,上游由国画创作者组成;中游市场的参与者包括了代理商及经销商,该部分的交易包括画廊、艺术品平台、拍卖行以及艺术展等交易模式;国画下游市场的参与者则是个人买家及机构买家。 泰丰文化处于国画市场价值链的中游,行业竞争激烈,公司的竞争者包括中国拍卖行、艺术品电商网站及画廊等。不过,艺术品平台整体市场规模在扩大,线下至线上艺术品平台交易额呈现上升趋势,泰丰文化作为中国知名的当代国画交易平台,将受益于行业的持续增长。据弗若斯特沙利文报告预计,2020-2024年线下至线上平台的交易额复合年增长率为19.3%。 就长期而言,艺术品市场、当代国画市场确实是一条值得关注的赛道,那么对于身处赛道中的泰丰文化来说,公司的质地究竟如何呢? 二 泰丰文化弃新三板赴港上市 首先我们来认识一下泰丰文化。 泰丰文化为国内画作交易平台,成立于2013年3月,业务主要扎根在长三角区域,尤其是苏州及其邻近城市。 根据弗若斯特沙利文报告,按当代国画的交易额计算,2019年泰丰文化在中国所有艺术品交易平台中排名第二,占有13.7%的市场份额。按当代国画的交易额计算,2019年泰丰文化在中国所有艺术品交易实体(包括但不限于拍卖行、画廊及艺术品平台)中排名第四,占有4.3%的市场份额。 在其业务模式中,泰丰文化扮演代理人的角色,利用线下到在线平台配对当代国画卖家与购买者的需求,提供一手画作代理服务、二手画作代理服务以及辅助服务,包括为企业提供策划及组织艺术类活动及为外部销售提供培训服务。 公司的线下至线上平台包括展览及泰丰艺术商城平台。线下方面,截至2019年12月31日止三个年度,泰丰文化分别在长江三角洲,特别是苏州及其临近城市(包括常州、无锡及宁波)分别举办144场、137场及143场画展,参观者总人数分别为10654人、10173人及11428人。 线上方面,泰丰文化开发了泰丰艺术商城网站及泰丰艺术商城应用,以展示、推广及交易当代国画,提供艺术相关的培训及教育,以及为艺术家搭建平台。 为促进代理服务,泰丰文化已在公司线下至在线平台应用泰丰艺术区块链,向买家提供安全及加密平台,载有涉及按艺术家(如资质、专业性、影响、收藏价值等)、详情(如当代国画类型、规格、技法等)及交易记录详情(包括日期、卖家及买家身份以及售价)分类的当代国画的详细资料。 值得一提的是,泰丰文化曾于2017年3月在新三板挂牌上市,但2020年1月已经从新三板自愿摘牌,转战港股市场。根据泰丰文化港股IPO募资用途,公司计划将所募资金主要用于公司经营区域的扩展、战略收购、技术创新和品牌推广等。 三 收入结构单一、经营性现金流不稳 近年来,泰丰文化的业绩增长态势良好。招股书显示,2017-2019年,泰丰文化的营业收入分别为4266万、7638万和1.19亿元人民币,2018年收入同比增长了79%,2019年收入同比增长了56%。 从近三年的营收来看,泰丰文化的成长性还是不错的,不过因为新冠疫情的影响,泰丰文化2020年的业绩恐怕难以维系高增长。根据其招股书披露,公司自2020年2月至5月并无举办及举行线下展览。另外,从泰丰艺术商城应用中可看到,泰丰文化所售的当代国画的售价基本介于5000元至40万元之间,绝大部分作品的售价都低于20万元。对于价格高于5000元的非必需消费品,买家想必很难仅凭线上的画作信息决定是否购买。由此,可以预计泰丰文化上半年的业绩并不好看。 从公司的收入构成来看,泰丰文化的盈利模式很单一,收入基本上都来自于代理服务。按公司招股书划分,泰丰文化的营业收入分为代理服务收入及辅助服务收入。其中,2017-2019年,泰丰文化代理服务的收益分别为4250万元、7630万元和1.187亿元,分别占其总收入的约99.5%、99.9%及99.4%。这意味着如果公司的代理服务业务出现下滑,整体收入会受到大幅波动。 泰丰文化的代理服务可划分为一手画作代理服务和二手画作代理服务。公司最初专注于一手画作代理服务,自2017年年中起开始提供二手画作代理服务。招股书显示,2017-2019年,泰丰文化代理服务的交易总额分别为1.84亿、4.39亿及6.36亿元人民币;代理服务佣金分别为0.42亿、0.76亿及1.19亿元人民币,其中一手画作代理服务佣金占比为69.4%、80.0%及71.7%,二手画作代理服务佣金占比为30.1%、19.9%及27.7%。 比较一手、二手市场会发现,二手市场比一手市场拥有更广泛的客户群体,但佣金率更低。招股书披露,截至2019年12月31日止三个年度,泰丰文化在一手市场分别有58、57及71个客户,在二手市场分别有814、1347及1670个客户,二手市场客户数量远超一手市场。但从佣金率来看,2019年泰丰文化一手市场的佣金率高达87%,而二手市场的佣金率仅有6.2%。未来,随着二手市场的增长,公司的整体佣金率或出现下降趋势。 根据招股书显示,2017-2019年公司的经营性现金流分别为861万、-109万和3212万元人民币,公司的经营性现金流表现并不稳定。 为了吸引受欢迎的当代国画,泰丰文化向部分卖方预付无息委托保证金。公司售出当代国画收到全额价款后,再支付净销售收入(扣除卖家佣金及当代国画的委托保证金)。截至2017年、2018年及2019年12月31日,泰丰文化向卖家预付委托保证金的总额分别约为1360万元、4830万元、7650万元人民币,由此占用了公司大量资金。 截至2019年末,泰丰文化的现金及现金等价物为2699万元人民币,现金相对充裕。但是由于新冠肺炎疫情,公司的经营业绩受重大不利影响,现金流或有一定承压。 四 结语 在艺术品交易行业中,两大知名的拍卖行苏富比及佳士得都已经私有化。另外,纵览整个港股市场,仅有保利文化、东京中央拍卖、大唐西市、中国艺术金融几家公司拥有艺术品交易相关业务。 但上述相关概念股的市值都不大,成交量也低、股价表现不佳,并不受港股投资者的青睐。而从泰丰文化基本面表现来看,如果公司够成功上市,不排除资金短期炒作的可能,但长期或许也很难走出区别于以上概念股的独立行情。 加入“打新研究群”, 与打新大牛一起, 获取最全面、最深度打新资讯。 入群后即有机会获得 最新讯/课程/报告/评级/资料等干货分享 加客服微信,即可入群学习

7月2日,TyfonCulture(以下简称:泰丰文化)在港交所递交上市申请书。根据弗若斯特沙利文报告,按当代国画的交易额计算,2019年泰丰文化在中国所有艺术品交易平台中排名第二,占有13.7%的市场份额。 资料显示,泰丰文化的主要业务为代理服务,即泰丰文化充当代理人,利用线下到线上平台配对当代国画卖家与购买者的需求。除代理服务外,泰丰文化也提供辅助服务,包括为企业提供策划及组织艺术类活动、为外部销售提供培训服务,就提供的辅助服务向客户收取服务费。目前,该公司经营范围在苏州及其周边城市。 2017年至2019年,泰丰文化的收益分别为4266.1万元、7638.3万元、1.19亿元;除税前溢利分别为1645.4万元、3362.2万元、5868.7万元。 从财务构成来看,代理服务为泰丰文化的主要收入来源,2017年至2019年,该部分收入占总营收的比例分别为99.5%、99.9%、99.4%。 泰丰文化在风险提示中也提到,公司大部分收益源自代理服务的卖家佣金,公司透过代理服务出售的当代国画仅为苏州及其临近城市的当代国画,因此,公司业务面临集中度风险。 同时,泰丰文化还提到,公司无法保证可以悉数收回支付予客户(即画作卖家)的委托保证金,这可能会对公司的业务、财务状况及经营业绩产生重大不利影响。“根据公司与客户订立的代理服务协议,公司概无义务于全额收到买家的画作价款之前,需要先行向客户付款。” 2017年至2019年,泰丰文化支付予画作卖家的委托保证金总额分别约为1360万元、4830万元、及7650万元。 有传媒行业分析师在接受记者采访时表示,泰丰文化的收入模式过于单一,仅仅依靠代理卖画市场有限,且代理服务本身也存在坏账风险,公司应该扩展服务模式,寻找增量市场。 泰丰文化表示,此次IPO所募资的资金净额将主要用于扩展公司于中国的地理覆盖范围;透过鉴定业务的战略收购进行潜在的横向整合;透过技术创新强化公司平台;积极推广公司品牌;一般营运资金及作其他一般公司用途。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估