经济日报-中国经济网北京12月18日讯 今日,人民币对美元中间价上调47个基点,报6.5315。 中国人民银行授权中国外汇交易中心公布,2020年12月18日银行间外汇市场人民币汇率中间价为:1美元对人民币6.5315元,1欧元对人民币8.0072元,100日元对人民币6.3325元,1港元对人民币0.84254元,1英镑对人民币8.8630元,1澳大利亚元对人民币4.9740元,1新西兰元对人民币4.6680元,1新加坡元对人民币4.9260元,1瑞士法郎对人民币7.3821元,1加拿大元对人民币5.1315元,人民币1元对0.61768马来西亚林吉特,人民币1元对11.1682俄罗斯卢布,人民币1元对2.2418南非兰特,人民币1元对167.42韩元,人民币1元对0.56241阿联酋迪拉姆,人民币1元对0.57444沙特里亚尔,人民币1元对44.3661匈牙利福林,人民币1元对0.55407波兰兹罗提,人民币1元对0.9291丹麦克朗,人民币1元对1.2680瑞典克朗,人民币1元对1.3121挪威克朗,人民币1元对1.17921土耳其里拉,人民币1元对3.0360墨西哥比索,人民币1元对4.5642泰铢。

经历了2020年上半年的大跌行情,国内钛白粉市场启动了为时已七个月的价格上行,部分厂家产品落地价格已超过18000元/吨高位。虽已至行业淡季,但近期市场宣涨的消息依然持续,本轮持涨能否再度成功落地也成为行业关注点。 钛白粉市场涨声又起 安纳达1月11日晚公告,根据原辅材料价格持续上涨及国内国际钛白粉市场需求等情况,公司决定从1月12日起上调主营产品销售价格,金红石型钛白粉和锐钛型钛白粉国内销售价格均上调500元/吨,出口价格上调100美元/吨。至此,公司在2020年10月28日上调价格的基础上,又累计三次上调主营产品价格,金红石型钛白粉和锐钛型钛白粉价格均累计上调1700元/吨,出口价格累计上调300美元/吨。 惠云钛业1月11日晚间公告,在现有钛白粉销售价格基础上,上调公司钛白粉销售价格。其中,国内客户销售价格上调500元人民币/吨,国际客户出口价格上调100美元/吨。 此外,1月8日晚间,国内钛白粉行业龙头龙蟒佰利公告,公司各型号钛白粉(包括硫酸法钛白粉、氯化法钛白粉)销售价格在原价基础上对国内各类客户上调500元人民币/吨,对国际各类客户上调100美元/吨。 1月11日午间,另一行业龙头中核钛白也公告,在现有钛白粉销售价格基础上,全面上调公司各型号钛白粉销售价格。其中:国内客户销售价格上调500元人民币/吨,国际客户出口价格上调100美元/吨。 近期价格调涨的不仅有龙头。据涂多多消息,1月11日钛白粉价格指数16049.21,较上一工作日上涨122。随着龙蟒佰利价格调涨,市场企业多跟涨500元/吨。 颜钛钛行业分析师杨逊称,2021年伊始,钛白粉价格市场零星调涨,主要中信钛业、攀枝花海峰鑫、攀枝花钛海、武汉方圆、镇钛等宣涨500~1000元/吨,加之西南大型生产商的主力牌号产品初步调涨100~300元/吨,目前价格市场依然保持坚挺,实单执涨灵活。 生意社数据也显示,以国内市场走货量较大的硫酸法金红石型钛白粉为例,上周钛白粉价格上涨,此前一周周末国内钛白粉均价为16666.67元/吨,上周周末均价为17133.33元/吨,周内价格上涨,幅度为2.8%。 生意社分析师李嫚称,就目前来看,外贸出口市场行情较好,供应端的生产商和经销商现货依然紧张,原料钛精矿价格行情高位。钛白粉市场信心较好,市场价格上涨。截至目前,国内金红石型钛白粉含税出厂报价在16800~17600元/吨,锐钛型钛白粉含税出厂报价在13500~16000元/吨之间。 原料方面,上周攀西地区钛精矿价格高位盘整为主。下游采购商压力较大,多观望为主,实际成交情况一般,个别新单有小幅下滑。截至目前,中小厂家46,10钛矿价格1950~2000元/吨;47,20矿报价在2050-2060元/吨,38,42矿不含税报价在1320~1350元/吨。 “目前国内钛白粉厂家出厂价已差不多达到17000元/吨,终端价格至少17800~18500元/吨左右,处于历史高点。不过,跨年间有7家生产商宣涨,其他生产商对续涨似乎热情不高。”杨逊表示,毕竟传统淡季,终端拿货气氛不佳,反映出多数生产商对后市续涨利多信心不足。2020年12月末,西南大企主力牌号产品初步调涨100~300元/吨,元月初,龙企新政尚且未出,多数生产商观望情绪较浓。根据目前的交投市场现状,部分生产商自身库存及现货情况尚未到迫切盼涨的阶段。 价格已连涨七个月 2020年初,受国内外新冠肺炎疫情蔓延影响,钛白粉市场供需两淡,市场价格加速下滑。 从2020年4月初至6月下旬,国内硫酸法金红石型和锐钛型的垂直降幅达3000元/吨和2000元/吨,幅度达19.87%和17.39%。以硫酸法金红石型钛白粉为例,短短三个月降价3000元/吨,平均1000元/吨/月,这样的降幅和降速属历年罕见。 “2020年年初钛白粉价格大跌的原因是多方面的,一是国内外疫情轮番轰炸,钛白粉及其下游产品出口受限,持货商交投量收缩严重;二是持货商低价吸引客户、刺激弹性需求;此外,主要原料钛精矿也是坚挺度不高,随着主力下游钛白粉行情弱势而弱势,给了钛白粉很多下行空间。”杨逊认为,6月末的价格水平已属近几年低位。基本在无原料资源的生产商成本线僵持,甚至已出现倒挂亏损,价格市场行至6月,已有生产商无心再降,不如停产来的干脆。 在此背景下,由于价格过低,生产商生产热情不高,部分已有限产、限供操作,一方面保证现有客户的稳定供应,另一方面饥饿销售利于推高行情。时至2020年7月,也就打响为期7个月的涨价潮的首枪。即使目前行至淡季,尽管现货全面短缺情况有所缓解,但龙蟒佰利、攀钢钒钛、中信钛业等主要生产商的现货依然非常紧张,在执涨新价格的时候已相对比较温和了。 杨逊表示,钛白粉市场实际价格涨了这么久,原因包括出口吃货量大、开工率普遍不高、原料钛精矿价格高涨,上述三点也是导致国内现货市场严重紧张而价格几番推涨的根本原因。 时至年终,持货商更是以收款为主、新单销售为辅,使交投市场相对成交量略有下滑,新订单多以现金为主。同时,价格走势也到了关键节点,生产商续涨意愿依然较强,一方面,用行情刺激渠道商及终端积极拿货,保持高频率货物流通;另一方面,之前的低价原料钛精矿合同到期,再签单就已是高价,成本助推;第三,终端对高价已心生抗拒,就算行情回调,至少起点还是高的。 淡季持涨或仍有望落地 如今已到钛白粉传统淡季,本轮提涨能否顺利落地?市场涨价趋势又是否仍有望延续? “目前钛白粉企业出口订单表现良好,国内现货较为紧张。原料钛矿货价格高位,成本面支撑有力,钛白粉市场信心较好。预计,短期内钛白粉市场高位运行为主。”李嫚表示。 杨逊也认为,虽然淡季略显疲软,但供应端主力生产商现货依然紧张,其他生产商对价格走势观望情绪较浓,主要对龙企的最新价格走势格外关注。各生产商“以涨带稳”的巩固市场格局、夯实涨价成果意愿较强。短期来看,尽管交投冷清,大企现货库存情况依然具备继续坚挺条件,短期或无回调计划,各持货商订单多以现金收款为主。 以华东地区为例,部分生产商目前国内外接单情况尚可,现有订单到2月中上旬即可执行结束,说明主力地区生产商预支订单时间缩短,短期后市有弱势风险。但1月可以保持高密度走货,价格政策保持坚挺可涨,主要看西南龙企新一轮的价格政策,2月春节前需根据实际订单和库存情况酌情定价。 根据各生产商的接单情况来看,尽管锐钛型市场逐渐显弱,但金红石型市场保持紧俏续涨,保持对锐钛型价格市场的提拉带动作用,1月或继续保持强势坚挺,直追2016年全年涨的空前记录。不过需要关注的是,华北和东北地区疫情零星出现,少数地区下游开工率受限,理论上对钛白粉需求存在一定风险。

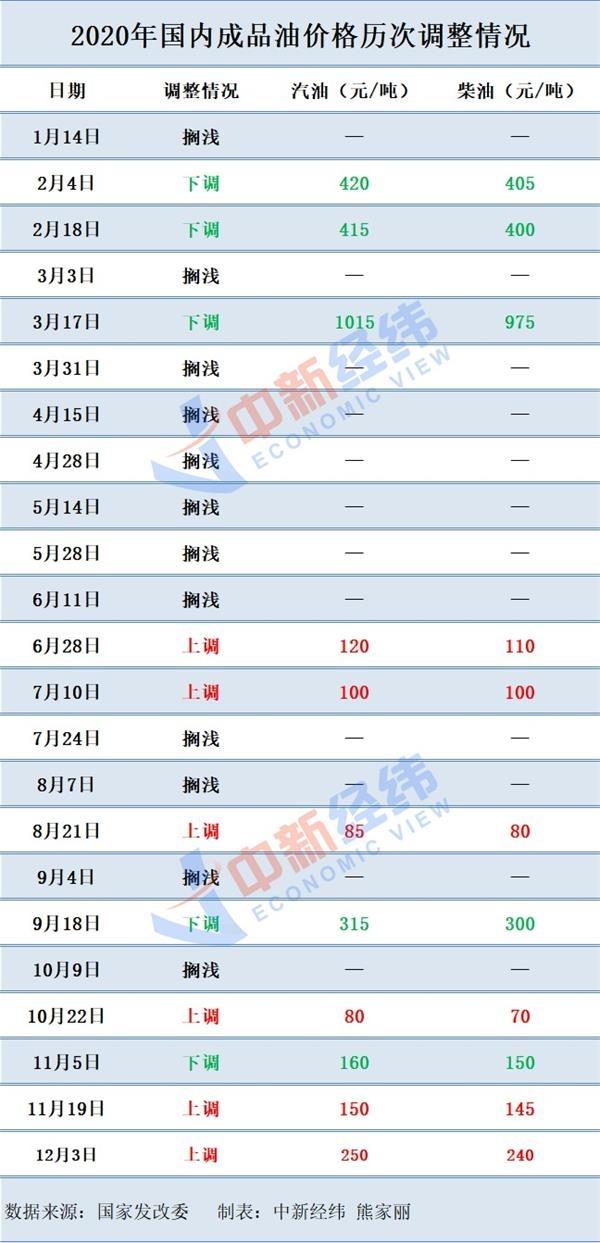

12月17日24时,国内成品油新一轮调价窗口将开启。据多家机构分析,受OPEC+放慢增产节奏、疫苗利好支撑市场等影响,国际原油继续走高,由此形成国内成品油调价上调预期。 OPEC+同意将减产幅度缩小50万桶/日 据报道,石油输出国组织(OPEC)和俄罗斯同意从明年1月开始将减产幅度缩小50万桶/日,这意味着OPEC和俄罗斯等盟友组成的OPEC+联盟将从1月开始减产720万桶/日,占全球需求的7%,目前减产规模为770万桶/日。对此,隆众资讯李彦分析称,OPEC+达成新版减产协议,虽明年1月起将小幅增产,但市场对此展望乐观。 另一方面,近日,英国正式开始大规模接种新冠疫苗,美国食品药品监督管理局(FDA)也批准了辉瑞和BioNTech的新冠疫苗紧急使用授权(EUA)申请。卓创资讯分析师王雪琴表示,因疫苗利好始终支撑市场,故本计价周期内,原油价格波动有限,整体呈现高位盘整行情。受此影响,本计价周期内原油变化率始终处于正值范围内,上调预期始终存在。 数据显示,北京时间12月4日起,国际油价虽有回落调整,但跌幅较小,整体呈震荡上行趋势。北京时间12月16日凌晨,美、布两油分别上涨1.34%和0.93%。 金联创分析师杨晓芬认为,目前关于疫苗的推广使用情况依旧是影响原油走势的主要因素,短期内原油价格延续横盘整理为主,临近年末,各地主营销售公司年度销售任务完成情况尚可,出货压力不大,市场多维持挺价保利为主,加之成品油上调预期提振,市场推涨热情仍存,预计整体行情将维持小幅上行走势。 油价或实现年内首个“三连涨” 多家机构预计,国内油价或再度上调。中宇资讯测算,12月17日24时国内成品油零售限价预计对应上调130元/吨,车主出行成本也将因此进一步升高。私家车方面,按一般油箱50L的容量估测,加满一箱92#汽油将多花5元。王雪琴指出,若此次上调正式落实,则是本年度内国内成品油零售限价实现的第一个“三连涨”。 卓创资讯测算,截至12月15日收盘,原油变化率收于4.48%,对应汽、柴油零售限价上调幅度为140元/吨,折合升价为92#汽油上调0.11元,0#柴油上调0.12元。卓创资讯分析师孟鹏指出,本次限价上调已是板上钉钉。 另据隆众资讯则预计,12月17日当天,国内成品油调价对应理论上调幅度约为145元/吨。 据中新经纬客户端统计,2020年国内成品油调价已进行23轮,具体为上调6次、下调5次,搁浅12次,汽油累计下调1540元/吨,柴油累计下调1485元/吨。其中,自3月31日至6月11日的6轮调价,由于挂靠原油价格低于40美元/桶的地板价,国内成品油调价连续搁浅。6月28日24时,国内油价年内首次上调。12月3日24时,国内汽、柴油价格每吨分别提高250元和240元,实现年内最大涨幅。若本次调价预期兑现,2020年国内成品油调价将呈现“7涨5跌12搁浅”格局。 按照“十个工作日”原则,国内成品油下一轮调价窗口将于12月31日24时开启,中宇资讯分析师王涛表示,对2020年最后一轮调价政策持再涨预期,但涨势或有所收窄,因近期原油冲劲正在下降。

中金公司(601995)表示,上调贵州茅台(600519)目标价至2,739元人民币,2021年增长有望提速,看好公司长期成长潜力及业绩确定性。分析师余驰等人在报告中表示,作为高端龙头,公司拥有行业强定价权,未来有望继续分享中国高端消费扩容。预计在显著的渠道价差下,公司隐含的长期提价期权仍然确定。2020年是公司调整年,且受到年初疫情影响,但公司仍保持了10%左右的增速,增长扎实、健康去年三季度后,公司直销逐步放量,旺季坚定控价,且2020年报表留有余力。

中证网讯(记者 马爽)国内成品油本计价周期以来,国际油价呈现震荡上涨走势,国内成品油调价参考的原油变化率持续处在正值范围内。在此背景下,机构表示,明日(12月17日)24时国内成品油零售限价调整窗口将再次开启,本次限价上调已是“板上钉钉”。 卓创资讯成品油分析师孟鹏12月16日表示,国内成品油本计价周期内,欧美地区新冠肺炎疫情继续激增以及疫苗进展良好等因素相互博弈,国际原油价格震荡中拉高,国内测算的原油变化率处在正值范围内运行。据卓创资讯监测模型测算,截至12月15日收盘,原油变化率收于4.48%,对应的国内汽柴油零售限价上调幅度为140元/吨,折合升价后,92#汽油上调0.11元/升,0#柴油上调0.12元/升。因此,12月17日24时,国内成品油零售限价调整窗口将再次开启,本次限价上调已是“板上钉钉”,这也将是2020年以来的首次“三连涨”。 孟鹏表示,若本轮限价上调落实后,2020年成品油零售限价调整窗口将增加至24次,其中包含7次上调,5次下调,6次搁浅以及6次不作调整。以140元/吨的上调幅度计算,今年以来,我国汽油累积下调幅度将达到1400元/吨,柴油下调幅度将达到1345元/吨,折算为升价,即92#汽油累积下调1.1元/升,0#柴油累积下调1.14元/升。 金联创测算的数据也显示,截至国内成品油本计价周期的第九个工作日,参考原油品种均价为49.19美元/桶,变化率为4.84%,对应的汽柴油的零售价应上调135元/吨。

美国消费者新闻与商业频道(CNBC)全球首席财务官委员会日前公布的第四季度调查报告显示,大型跨国企业首席财务官上调中国经济展望,认为中国正逐步摆脱新冠疫情阴霾实现经济增长。 CNBC全球首席财务官委员会由大型跨国公司首席财务官组成。本次调查显示,受访者把中国经济展望从第三季度的“稳定”上调至“温和改善”。 同时,这一机构把对美国、加拿大和英国的经济展望从此前的“温和下滑”上调至“稳定”,把对日本、亚洲其他国家和地区及欧元区的展望保持在“稳定”,把对非洲、中东、拉丁美洲和俄罗斯的展望保持在“温和下滑”。 从企业层面看,约65%的受访首席财务官认为,当前疫情是企业面临的最大外部风险。绝大多数受访者认为,企业制定下一年规划主要取决于新冠疫苗有效接种进度和全球疫情走势。(潘丽君)

9月15日丨申洲国际(2313.HK)涨近5%,报133.2港元再创历史新高,股价有望实现连续6年上涨,总市值突破2000亿港元。 富瑞发表最新研究报告指出,供应链渠道调研显示,申洲国际的口罩业务在第三季度依然强劲,同时传统纺织品业务也比预期要强,上调目标价5.8%至145港元,维持“买入”评级。报告指出,预计优衣库将进一步上调口罩订单量,同时公司的生产效率将有巨大提升,9月和10月产能将维持满负荷。富瑞分别上调申洲国际今明两年盈利预测4%和3%。 美银证券发表研究报告,指Uniqlo 8月份销售复苏,再次确认申洲的订单强劲,重申“买入”评级,维持每股盈利预期,目标价由137.2港元升至147.2港元。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估