专家认为,能否商业化应用才是取胜关键,这取决于如何平衡成本、可靠性及量产进度等因素。 相较于其他传感器,激光雷达可提升汽车自动驾驶系统的可靠性。机构预计,2025年激光雷达市场规模将达到46.1亿美元。不过,2021年伊始的自动驾驶传感器技术路线之争,让激光雷达成为汽车行业重点关注领域。专家认为,能否商业化应用才是取胜关键,这取决于如何平衡成本、可靠性及量产进度等因素。 备受资本市场青睐 激光雷达是一种通过发射激光来测量物体与传感器之间距离的装置,广泛用于无人驾驶汽车和机器人(行情300024,诊股)领域,被誉为机器人的“眼睛”。 近日,禾赛科技科创板IPO申请被上交所问询。公司拟募资20亿元,用于智能制造中心、激光雷达专属芯片、激光雷达算法研发三个项目。目前A股尚无核心业务是激光雷达的上市公司。禾赛科技冲刺科创板IPO,有望成为A股激光雷达“第一股”。此外,激光雷达公司速腾聚创也在筹备上市。 从全球市场看,2020年下半年以来,激光雷达公司迎来上市热潮。2020年9月,以机械式激光雷达为主要技术路径的Velodyne在纳斯达克上市;2020年12月,坚持固态激光雷达技术路线的Luminar同样登陆纳斯达克。另外,Aeva、Innoviz预计2021年第一季度上市,Ouster预计2021年上半年上市。 咨询公司弗若斯特沙利文预计,未来5年激光雷达在高级辅助驾驶领域的市场规模将保持高速增长。2025年激光雷达市场规模将达到46.1亿美元,2019年至2025年复合增长率达83.7%。 2021年被认为是激光雷达的量产元年,一批搭载激光雷达的量产车型将于今年上市。 2020年11月,小鹏汽车宣布,与大疆孵化的Livox览沃科技达成合作,2021年开始生产的量产车型将升级其自动驾驶软件和硬件系统,采用激光雷达技术提高性能。该公司有望成为全球首家将激光雷达技术集成到量产车型的汽车制造商。 2021年1月9日,蔚来发布配备了激光雷达的首款轿车ET7,供应商为蔚来和蔚来资本投资的Innovusion公司。1月15日,长城汽车(行情601633,诊股)宣布,旗下“咖啡智能”平台打造的WEY旗舰产品“摩卡”计划搭载激光雷达。 激光雷达兼具测距远、分辨率优、受环境光照影响小的特点,且无需深度学习算法,可直接获得物体的距离和方位信息。相较于其他传感器,其可显著提升自动驾驶系统的可靠性。“对于‘负责任’的高级别自动辅助驾驶,激光雷达不可或缺。”蔚来创始人李斌表示。 激光雷达备受资本市场青睐。目前,禾赛科技获得了百度、博世和安森美的投资,而速腾聚创获得了北汽、上汽和阿里的投资等。 技术路径之争 无人驾驶的传感器解决方案长期以来存在两种技术路径之争。 一种是视觉算法。以特斯拉的自动驾驶大脑系统为例,其主要借助摄像头,对周边物体建立模型,同时把数据添加至神经网络进行纯视觉计算,在自动驾驶中承担“识别”的作用。另一种是激光雷达,工作时向四周散射激光,基于反馈判断周边是否存在障碍物并生成点云图,在自动驾驶中承担“感知”的作用。 2020年11月,小鹏汽车CEO何小鹏在公布激光雷达上车方案后表示:“开始几年我们会把安全因素放在非常重要的位置,宁愿硬件冗余、软件冗余。” 业内人士认为,从技术角度看,两者不存在根本性的冲突。激光雷达不具备摄像头的物体识别能力,感知与识别两项能力不能在激光雷达上进行融合。但基于多传感器方案,可以采用摄像头进行补充。 中国厂商崛起 从两家美股激光雷达公司的财务情况看,成绩并不算乐观。2019年,Velodyne净亏损6720万美元,Luminar净亏损9470万美元。而禾赛科技2019年净亏损1.5亿元人民币。 “现阶段激光雷达企业基本上都不盈利,但资本市场考虑更多的是产品出货量等。需要注意的是,目前激光雷达产品还不能做到工业标准品,未来到底哪种技术路线能够解决这个问题是关键。”中信证券(行情600030,诊股)前瞻研究员高飞翔表示。 根据Velodyne公布的数据,截至2020年,公司激光雷达累计出货量5.16万台。而Luminar的激光雷达产品2019年销售仅在百台量级。 但资本市场对Luminar充满期待。截至今年2月19日,Velodyne市值为35.6亿美元,而Luminar市值为109亿美元。 根据扫描模块的不同,激光雷达通常可分为机械式和固态两种。Velodyne等企业的机械式激光雷达研发早、技术相对成熟,但机械旋转部件在行车环境中不稳定,符合车规级要求的产品量产难度高。Luminar则是全球1550纳米固态激光雷达领域领军者。高飞翔认为,Luminar能够获得高估值的原因在于,其1550纳米固态激光雷达技术壁垒高,同时需要产业链进行技术工艺的整合。 此外,成本问题也是激光雷达应用的瓶颈。 2020年12月,华为发布了96线车规级高性能激光雷达,并宣布要把成本压缩到200美元。除了华为,国内的激光雷达生产商还有大疆、镭神、思岚科技等。 科技创新产业(行情300832,诊股)专家王煜认为:“激光雷达即将进入成熟期,比拼的就是成本优势、规模优势。”至于哪家激光雷达生产厂商能在未来的竞争中脱颖而出,技术路线并不是最重要的,能否商业化应用才是取胜关键。这取决于其能否平衡光源、接收、机械控制、光路控制等的成本以及量产进度及可靠性。 中泰证券(行情600918,诊股)称,搭载激光雷达的多传感融合方案将在高端豪华车型上率先使用。随着成本的降低,经济性车型将逐步进行配套。

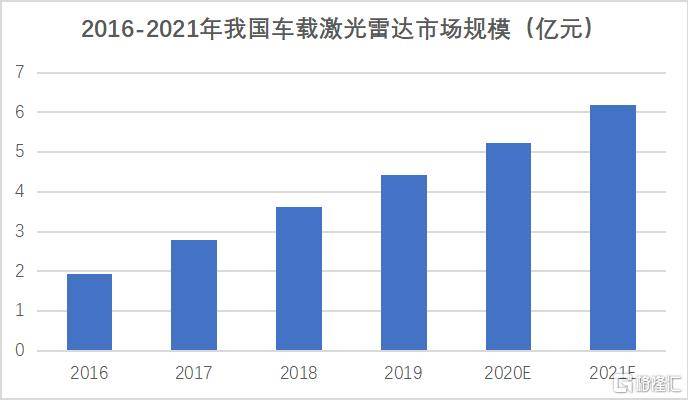

作者 | 尼莫 来源 | 新股 提供IPO领域专业资讯,关注新股 据消息,上海禾赛科技股份有限公司今日已完成IPO上市辅导,拟科创板挂牌上市,估值或超10亿美元。 2013年成立的禾赛科技是一家3D传感器(激光雷达)制造商,产品主要用于无人驾驶领域、地图测绘、智慧城市/V2X、机器人及安防等领域。 目前,公司已布局500多项专利,客户分布在全球20个国家与地区的70座城市。在美国加州DMV公布的65家获得无人驾驶公开道路测试牌照的公司中,超过50%是禾赛的客户。 硅谷无人驾驶新秀 2013年,禾赛科技成立于美国硅谷圣何塞,后搬迁至上海。禾赛科技的创始团队都是技术出身。公司创始人兼董事长孙恺毕业于斯坦福大学机械和电子系,创始人兼首席执行官李一帆为清华大学学士和美国伊利诺伊大学博士,主攻智能机器人领域,创始人兼首席技术官向少卿拥有斯坦福大学电子工程和机械工程双硕士,主攻智能机电一体化领域。 激光雷达是机器人行走的“眼睛”,是人类能够解放四肢驾驶汽车的关键,激光雷达的发展带动着整个领域的前进,业界流传一句话,“激光雷达的产品演变史,就是半部自动驾驶行业的进化史”。激光雷达带领汽车产业走向下一个生产力的变革。 激光雷达通过发射激光脉冲进行精密测距,激光遇到物体就会反射,通过计算反射时间来测量物体的距离,利用成千上万的脉冲构建出动态三维模型,汽车便可靠着这幅由激光雷达描绘出的实时地图,实现自动驾驶。除了汽车,工厂里的叉车、物流的配送小车也能够装备激光雷达,提高生产效率,实现智能化。 激光雷达是L4/L5自动驾驶的核心,自动驾驶概念的兴起拉动了激光雷达行业的增速,根据Yole统计,2017年全球激光雷达市场规模7.26亿美元,2018年增长至13亿美元,预计2023年达50亿美元,六年复合增速达38%。 全球激光雷达的龙头公司是Velodyne,国内禾赛科技、速腾聚创等公司模仿Velodyne的产品模式,主打性价比,逐步抢占国内市场。我国车载激光雷达市场规模2021年预计突破6亿元,年均增速约18%,保持稳定高增速。 目前国内车载激光雷达的渗透率偏低,随着禾赛科技等国产厂商的发展,国内将逐步实现激光雷达的国产化。 行业未来向低成本化与量产化发展,固态雷达产品相对于机械旋转雷达具备这两种优势,将会成为主流产品。行业面临的难题则是智能化与感知系统。 与百度的紧密合作 迄今为止,禾赛已完成累计超过2.3亿美元融资,投资方包括德国博世集团、光速、百度等全球知名的行业企业和投资机构。百度作为第二大机构投资方,持股7.88%,百度自动驾驶技术部总经理王云鹏直接出任禾赛科技的董事。 2017年禾赛科技与百度Apollo共同发布了一套自动驾驶开发者套件——Pandora,解决了自动驾驶中国制造的痛点,实现激光雷达、环视摄像头模组、多传感器融合和感知识别算法的一体化,提高传感器探测的性能,解决了数据同步的问题,降低了一体化的继承难度。 2018年禾赛助力百度推出Apollo Robotaxi,能够识别路况,实现对车辆的自动避让以及自动变道、对行人能够自动减速礼让,使自动驾驶向未来又迈出了一步。 2019年百度投资禾赛与AI加速芯片的开发商地平线的合作项目,研发更高性能的激光雷达感知方案。 百度由禾赛的客户变为投资人是对禾赛科技的一种肯定,也是对未来实现无人驾驶的坚定信念。

相较于其他传感器,激光雷达可提升汽车自动驾驶系统的可靠性。机构预计,2025年激光雷达市场规模将达到46.1亿美元。不过,2021年伊始的自动驾驶传感器技术路线之争,让激光雷达成为汽车行业重点关注领域。专家认为,能否商业化应用才是取胜关键,这取决于如何平衡成本、可靠性及量产进度等因素。 备受资本市场青睐 激光雷达是一种通过发射激光来测量物体与传感器之间距离的装置,广泛用于无人驾驶汽车和机器人领域,被誉为机器人的“眼睛”。 近日,禾赛科技科创板IPO申请被上交所问询。公司拟募资20亿元,用于智能制造中心、激光雷达专属芯片、激光雷达算法研发三个项目。目前A股尚无核心业务是激光雷达的上市公司。禾赛科技冲刺科创板IPO,有望成为A股激光雷达“第一股”。此外,激光雷达公司速腾聚创也在筹备上市。 从全球市场看,2020年下半年以来,激光雷达公司迎来上市热潮。2020年9月,以机械式激光雷达为主要技术路径的Velodyne在纳斯达克上市;2020年12月,坚持固态激光雷达技术路线的Luminar同样登陆纳斯达克。另外,Aeva、Innoviz预计2021年第一季度上市,Ouster预计2021年上半年上市。 咨询公司弗若斯特沙利文预计,未来5年激光雷达在高级辅助驾驶领域的市场规模将保持高速增长。2025年激光雷达市场规模将达到46.1亿美元,2019年至2025年复合增长率达83.7%。 2021年被认为是激光雷达的量产元年,一批搭载激光雷达的量产车型将于今年上市。 2020年11月,小鹏汽车宣布,与大疆孵化的Livox览沃科技达成合作,2021年开始生产的量产车型将升级其自动驾驶软件和硬件系统,采用激光雷达技术提高性能。该公司有望成为全球首家将激光雷达技术集成到量产车型的汽车制造商。 2021年1月9日,蔚来发布配备了激光雷达的首款轿车ET7,供应商为蔚来和蔚来资本投资的Innovusion公司。1月15日,长城汽车宣布,旗下“咖啡智能”平台打造的WEY旗舰产品“摩卡”计划搭载激光雷达。 激光雷达兼具测距远、分辨率优、受环境光照影响小的特点,且无需深度学习算法,可直接获得物体的距离和方位信息。相较于其他传感器,其可显著提升自动驾驶系统的可靠性。“对于‘负责任’的高级别自动辅助驾驶,激光雷达不可或缺。”蔚来创始人李斌表示。 激光雷达备受资本市场青睐。目前,禾赛科技获得了百度、博世和安森美的投资,而速腾聚创获得了北汽、上汽和阿里的投资等。 技术路径之争 无人驾驶的传感器解决方案长期以来存在两种技术路径之争。 一种是视觉算法。以特斯拉的自动驾驶大脑系统为例,其主要借助摄像头,对周边物体建立模型,同时把数据添加至神经网络进行纯视觉计算,在自动驾驶中承担“识别”的作用。另一种是激光雷达,工作时向四周散射激光,基于反馈判断周边是否存在障碍物并生成点云图,在自动驾驶中承担“感知”的作用。 2020年11月,小鹏汽车CEO何小鹏在公布激光雷达上车方案后表示:“开始几年我们会把安全因素放在非常重要的位置,宁愿硬件冗余、软件冗余。” 业内人士认为,从技术角度看,两者不存在根本性的冲突。激光雷达不具备摄像头的物体识别能力,感知与识别两项能力不能在激光雷达上进行融合。但基于多传感器方案,可以采用摄像头进行补充。 中国厂商崛起 从两家美股激光雷达公司的财务情况看,成绩并不算乐观。2019年,Velodyne净亏损6720万美元,Luminar净亏损9470万美元。而禾赛科技2019年净亏损1.5亿元人民币。 “现阶段激光雷达企业基本上都不盈利,但资本市场考虑更多的是产品出货量等。需要注意的是,目前激光雷达产品还不能做到工业标准品,未来到底哪种技术路线能够解决这个问题是关键。”中信证券前瞻研究员高飞翔表示。 根据Velodyne公布的数据,截至2020年,公司激光雷达累计出货量5.16万台。而Luminar的激光雷达产品2019年销售仅在百台量级。 但资本市场对Luminar充满期待。截至今年2月19日,Velodyne市值为35.6亿美元,而Luminar市值为109亿美元。 根据扫描模块的不同,激光雷达通常可分为机械式和固态两种。Velodyne等企业的机械式激光雷达研发早、技术相对成熟,但机械旋转部件在行车环境中不稳定,符合车规级要求的产品量产难度高。Luminar则是全球1550纳米固态激光雷达领域领军者。高飞翔认为,Luminar能够获得高估值的原因在于,其1550纳米固态激光雷达技术壁垒高,同时需要产业链进行技术工艺的整合。 此外,成本问题也是激光雷达应用的瓶颈。 2020年12月,华为发布了96线车规级高性能激光雷达,并宣布要把成本压缩到200美元。除了华为,国内的激光雷达生产商还有大疆、镭神、思岚科技等。 科技创新产业专家王煜认为:“激光雷达即将进入成熟期,比拼的就是成本优势、规模优势。”至于哪家激光雷达生产厂商能在未来的竞争中脱颖而出,技术路线并不是最重要的,能否商业化应用才是取胜关键。这取决于其能否平衡光源、接收、机械控制、光路控制等的成本以及量产进度及可靠性。 中泰证券称,搭载激光雷达的多传感融合方案将在高端豪华车型上率先使用。随着成本的降低,经济性车型将逐步进行配套。

华为正在不断加码汽车业务。12月22日,北京商报记者获悉,华为首次发布了车规级高性能激光雷达产品和解决方案。 华为融合感知产品部总经理段忠毅表示,目前华为已经建立了第一条车规级激光雷达的Pilot产线,按照年产10万套/线在推进,以适应未来大规模量产需求。此外,基于场景分析,华为设计、开发了96线中长距激光雷达产品,可以实现城区行人车辆检测覆盖,并兼具高速车辆检测能力,更符合中国复杂路况下的场景。 据了解,华为激光雷达产品的研发始于2016年,经过半年的调研明确了方向,要做一款高性能、车规级、能够大规模量产的激光雷达,基于此定位,激光雷达团队启动“爬北坡战略”。 当日,北汽高端新能源品牌ARCFOX极狐HBT谍照曝光,据ARCFOX极狐官方信息显示,华为此次官宣的激光雷达,正是极狐HBT所量产搭载的96线中长距激光雷达产品,伴随华为车规级激光雷达的亮相,搭载华为3颗激光雷达的极狐HBT成为量产第一车。 由于美国的打压,今年下半年华为手机业务因为芯片短缺受到很大影响,不得不出售荣耀品牌。作为业务填补,华为加快了在汽车领域的研发。今年7月,华为HiCar正式上线,HiCar是华为提供的人-车-家全场景智慧互联解决方案。据日前华为消费者业务手机产品线总裁何刚公布的数据,华为HiCar已经与超过20家车厂、150多款车进行了合作,2021年计划预装超过500万台车。 8月,华为技术有限公司新增多项专利信息,包括“一种机动车辆自动驾驶方法及终端设备”“控制智能汽车行驶方向的方法和装置”以及“交通信号灯的识别方法、系统、计算设备和智能车”。其中,“一种机动车辆自动驾驶方法及终端设备”与“控制智能汽车行驶方向的方法和装置”的申请日期分别在2017年6月和2017年4月,公开日期均为2020年8月。 10月底,华为智能汽车解决方案新品牌“HI”亮相。“HI”品牌以全栈的智能汽车解决方案与汽车制造商们开展深度合作,包含一个全新的计算与通信架构以及智能驾驶、智能座舱、智能电动、智能网联、智能车云等五大系统,此外,“HI”还拥有AOS、HOS、VOS三大计算平台。 11月,华为内部网站心声社区刊出一份名为《关于智能汽车部件业务管理的决议》的内部决议文件,签发人是华为创始人任正非。这项决议主要内容有两点:将智能汽车解决方案BU合并至消费者业务BG,统一由华为消费者业务CEO余承东挂帅;重申华为不造车,聚焦ICT技术,做智能网联汽车的增量部件提供商,帮助车企“造好”车、造“好车”。 在产经观察家丁少将看来,对于因手机业务受冲击而面临下滑的消费者业务来说,华为汽车相关的软硬件技术方案以及周边产品的加入,是强有力的补充,但短期来看,华为还是不太可能自己做汽车,仍是以方案商的身份与车企合作为主。

激光雷达制造商禾赛科技科创板IPO申请近日获得受理。禾赛科技的激光雷达产品已应用于多个无人驾驶项目,百度、博世是公司重要客户,且为持股5%以上的股东。禾赛科技此次拟募资20亿元,用于智能制造中心、激光雷达专属芯片、激光雷达算法研发三个项目。机器人的“眼睛”激光雷达是一种通过发射激光来测量物体与传感器之间精确距离的装置,广泛用于无人驾驶汽车和机器人领域,被誉为机器人的“眼睛”。广义机器人包括具有无人驾驶功能的汽车以及实现无人清扫、无人运送等功能的新型服务机器人等。激光雷达通过激光器和探测器组成的收发阵列,结合光束扫描,可以对环境进行实时感知,获取周围物体的精确距离及轮廓信息,实现避障功能。结合预先采集的高精地图,机器人通过激光雷达的定位,可以实现自主导航。禾赛科技的产品为高分辨率3D激光雷达以及激光气体传感器产品。2017年至2019年以及2020年1-9月(报告期),公司激光雷达主要市场集中于无人驾驶领域,并逐渐向服务机器人领域拓展。公司客户遍布全球23个国家和地区。禾赛科技介绍,公司产品服务的客户包括全球最大三家移动出行服务公司中的两家、全球最大的汽车零部件供应商博世集团、全球最大的自动驾驶卡车公司之一和全球最大的自动驾驶配送公司之一等知名企业。2017年9月,禾赛科技B轮融资获得无人驾驶领军企业百度集团领投;2019年5月,C轮融资获得全球第一大汽车零部件供应商博世集团领投。截至招股书披露,百度中国直接持有公司7.88%股份,博世中国直接持有7.65%股份。毛利率超70%截至2020年9月30日,禾赛科技拥有专利权177项。其中,国内专利167项,境外专利10项。报告期内,禾赛科技的研发投入分别为2940.99万元、6183.93万元、16839.23万元及16312.93万元,占营业收入比例分别为151.02%、46.54%、48.32%及64.43%。禾赛科技三位创始人均为85后名校毕业。公司董事、首席科学家孙恺,1985年6月出生,本科毕业于上海交通大学,硕士及博士毕业于美国斯坦福大学,曾兼任同济大学汽车学院教授;公司董事、总经理兼首席执行官李一帆,1986年3月出生,本科毕业于清华大学,硕士及博士毕业于美国美国伊利诺伊香槟分校;公司董事、首席技术官向少卿,1985年3月出生,本科毕业于清华大学,并取得美国斯坦福大学机械工程系和电子工程系两个硕士学位。上述三人为禾赛科技共同控股股东、实际控制人。本次发行前,三人合计控制禾赛科技37.16%股份。通过特殊表决权设置,共同合计控制公司表决权比例为71.45%。禾赛科技表示,公司是极少数在全球无人驾驶产业链批量供应核心零部件并具有影响力的中国科技公司。报告期内,禾赛科技营业收入分别为1947.4万元、13287.01万元、34847.41万元及25320.52万元,净利润分别为-2427.23万元、1611.23万元、-14973.35万元及-9379.75万元,主营业务毛利率分别为74.87%、75.62%、76.24%及71.19%。构建“护城河”激光雷达领域玩家众多。禾赛科技坦承,公司面临来自同行业激光雷达公司、视觉传感器公司、汽车行业一级供应商及其他高科技公司的竞争。2020年下半年以来,境外迎来激光雷达公司上市热潮。2020年9月,Velodyne在纳斯达克上市;2020年12月,Luminar在纳斯达克上市。此外,Aeva、Innoviz预计2021年第一季度上市,Ouster预计2021年上半年上市。禾赛科技称,Velodyne当前是营收总额最高的激光雷达公司,2019年Luminar的销售台数在百台量级。Aeva和Innoviz的2020年预期营业收入均为500万美元,市场占有率较低。禾赛科技进入激光雷达领域后,国外厂商的市场占有率不断降低。公司凭借优秀的产品性能建立了良好的口碑,销售数量及营业收入均实现较快增长。2019年8月至2020年6月,Velodyne与禾赛科技展开专利诉讼攻防战。2020年6月24日,禾赛科技与Velodyne签署《诉讼和解和专利交叉许可协议》。根据协议,禾赛科技与Velodyne在全球范围内交叉许可双方现有和未来的专利。禾赛科技同意向Velodyne支付和解费用,包括一次性的专利许可补偿及后续按年支付的专利许可使用费。该协议有效期限至2030年2月26日,在协议有效期内,双方承诺不在旋转式激光雷达领域对对方提出任何专利诉讼。禾赛科技认为,核心模块芯片化的开发及应用不仅能够满足市场对激光雷达高性能、低成本、高集成度的发展预期,而且能够形成强有力的技术“护城河”,与竞争对手拉开技术代差,在未来的市场竞争中占据更有利的地位。公司于2017年末成立了芯片部门,开展激光雷达专用芯片的研发工作。其中,芯片化V1.0成果多通道激光驱动芯片及多通道模拟前端芯片已完成量产,并应用于多个激光雷达研发项目和PandarXT的量产项目。高精度数字化技术已应用于公司产品,模拟数字转换芯片已进入开发后期,在SoC芯片领域也进行了技术储备。禾赛科技表示,在实现激光雷达硬件系统领先的基础上,公司投入研发基于激光雷达的感知算法、即时定位与高精地图构建、感知数据管理平台等技术作为储备,为市场提供更深入的解决方案。未来公司会进一步加大在芯片和算法领域的研发投入,强化规模化生产能力,为激光雷达的市场需求爆发打好基础。

近日,记者从均胜电子处获悉,公司完成了对激光雷达制造商图达通(Innovusion)资本投资,并将通过子公司均联智行与图达通开展合作,向某新造车头部企业最新车型提供超远距离高精度激光雷达,使之实现从辅助驾驶到自动驾驶的跨越。 均胜电子表示,未来,双方将在激光雷达感知融合、V2X数据融合、自动驾驶域控制器决策算法等方面深度合作,并推动上述技术产业化落地,共同开拓全球市场。 随着自动驾驶技术的不断推进,作为其核心感知部件之一的激光雷达也迎来了新的发展机遇。据了解,激光雷达有测量精度高、响应速度快的特点,可以实现车辆在快速移动时的距离和速度感知,相比其他传感器更具优势,被视为未来高等级自动驾驶的核心传感器。 根据沙利文预测,2024年全球激光雷达市场将突破100亿美元,2025年达到135.4亿美元,2020年至2025年复合增速达到64.65%。 据介绍,成立于2016年的图达通是该领域的实力型选手,而均联智行作为均胜电子旗下承载智能网联与自动驾驶的业务主体,以完整的智能车联解决方案,深耕V2X产业链,支持不同信息通道下的通信协作。接下来,双方将利用多个传感器从激光雷达获取全面完整的信息,与5G-V2X终端获取的各传感器信息进行深度融合,协同图达通,共同探索在自动驾驶的高精技术,打造更加全方位的业务线。 同时,均联智行5G-V2X车载终端设备逐步从测试走向量产,向车企提供5G服务及V2X相关应用,并支持亚米级高精定位。基于现阶段通信网络,座舱平台开放的功能深度融合车载导航、高精地图和自动辅助驾驶系统,实现点到点自动驾驶体验。 事实上,均胜电子正将更多资源投向智能网联和自动驾驶成长赛道,公司2020年11月公告称,通过多年发展,公司已成为全球汽车安全和汽车电子领域的顶级供应商。均胜电子表示,未来公司将更加专注于主、被动安全、自动驾驶、车联网、智能座舱等主业方向,加大激光雷达、域控制器、5G-V2X、新能源汽车电控管理技术等方面的资源投入。

激光雷达制造商禾赛科技科创板IPO申请近日获得受理。禾赛科技的激光雷达产品已应用于多个无人驾驶项目,百度、博世是公司重要客户,且为持股5%以上的股东。 禾赛科技此次拟募资20亿元,用于智能制造中心、激光雷达专属芯片、激光雷达算法研发三个项目。 机器人的“眼睛” 激光雷达是一种通过发射激光来测量物体与传感器之间精确距离的装置,广泛用于无人驾驶汽车和机器人领域,被誉为机器人的“眼睛”。 广义机器人包括具有无人驾驶功能的汽车以及实现无人清扫、无人运送等功能的新型服务机器人等。激光雷达通过激光器和探测器组成的收发阵列,结合光束扫描,可以对环境进行实时感知,获取周围物体的精确距离及轮廓信息,实现避障功能。结合预先采集的高精地图,机器人通过激光雷达的定位,可以实现自主导航。 禾赛科技的产品为高分辨率3D激光雷达以及激光气体传感器产品。2017年至2019年以及2020年1-9月(报告期),公司激光雷达主要市场集中于无人驾驶领域,并逐渐向服务机器人领域拓展。公司客户遍布全球23个国家和地区。 禾赛科技介绍,公司产品服务的客户包括全球最大三家移动出行服务公司中的两家、全球最大的汽车零部件供应商博世集团、全球最大的自动驾驶卡车公司之一和全球最大的自动驾驶配送公司之一等知名企业。 2017年9月,禾赛科技B轮融资获得无人驾驶领军企业百度集团领投;2019年5月,C轮融资获得全球第一大汽车零部件供应商博世集团领投。截至招股书披露,百度中国直接持有公司7.88%股份,博世中国直接持有7.65%股份。 毛利率超70% 截至2020年9月30日,禾赛科技拥有专利权177项。其中,国内专利167项,境外专利10项。 报告期内,禾赛科技的研发投入分别为2940.99万元、6183.93万元、16839.23万元及16312.93万元,占营业收入比例分别为151.02%、46.54%、48.32%及64.43%。 禾赛科技三位创始人均为85后名校毕业。公司董事、首席科学家孙恺,1985年6月出生,本科毕业于上海交通大学,硕士及博士毕业于美国斯坦福大学,曾兼任同济大学汽车学院教授;公司董事、总经理兼首席执行官李一帆,1986年3月出生,本科毕业于清华大学,硕士及博士毕业于美国美国伊利诺伊香槟分校;公司董事、首席技术官向少卿,1985年3月出生,本科毕业于清华大学,并取得美国斯坦福大学机械工程系和电子工程系两个硕士学位。 上述三人为禾赛科技共同控股股东、实际控制人。本次发行前,三人合计控制禾赛科技37.16%股份。通过特殊表决权设置,共同合计控制公司表决权比例为71.45%。 禾赛科技表示,公司是极少数在全球无人驾驶产业链批量供应核心零部件并具有影响力的中国科技公司。 报告期内,禾赛科技营业收入分别为1947.4万元、13287.01万元、34847.41万元及25320.52万元,净利润分别为-2427.23万元、1611.23万元、-14973.35万元及-9379.75万元,主营业务毛利率分别为74.87%、75.62%、76.24%及71.19%。 构建“护城河” 激光雷达领域玩家众多。禾赛科技坦承,公司面临来自同行业激光雷达公司、视觉传感器公司、汽车行业一级供应商及其他高科技公司的竞争。 2020年下半年以来,境外迎来激光雷达公司上市热潮。2020年9月,Velodyne在纳斯达克上市;2020年12月,Luminar在纳斯达克上市。此外,Aeva、Innoviz预计2021年第一季度上市,Ouster预计2021年上半年上市。 禾赛科技称,Velodyne当前是营收总额最高的激光雷达公司,2019年Luminar的销售台数在百台量级。Aeva和Innoviz的2020年预期营业收入均为500万美元,市场占有率较低。禾赛科技进入激光雷达领域后,国外厂商的市场占有率不断降低。公司凭借优秀的产品性能建立了良好的口碑,销售数量及营业收入均实现较快增长。 2019年8月至2020年6月,Velodyne与禾赛科技展开专利诉讼攻防战。2020年6月24日,禾赛科技与Velodyne签署《诉讼和解和专利交叉许可协议》。根据协议,禾赛科技与Velodyne在全球范围内交叉许可双方现有和未来的专利。禾赛科技同意向Velodyne支付和解费用,包括一次性的专利许可补偿及后续按年支付的专利许可使用费。该协议有效期限至2030年2月26日,在协议有效期内,双方承诺不在旋转式激光雷达领域对对方提出任何专利诉讼。 禾赛科技认为,核心模块芯片化的开发及应用不仅能够满足市场对激光雷达高性能、低成本、高集成度的发展预期,而且能够形成强有力的技术“护城河”,与竞争对手拉开技术代差,在未来的市场竞争中占据更有利的地位。 公司于2017年末成立了芯片部门,开展激光雷达专用芯片的研发工作。其中,芯片化V1.0成果多通道激光驱动芯片及多通道模拟前端芯片已完成量产,并应用于多个激光雷达研发项目和PandarXT的量产项目。高精度数字化技术已应用于公司产品,模拟数字转换芯片已进入开发后期,在SoC芯片领域也进行了技术储备。 禾赛科技表示,在实现激光雷达硬件系统领先的基础上,公司投入研发基于激光雷达的感知算法、即时定位与高精地图构建、感知数据管理平台等技术作为储备,为市场提供更深入的解决方案。未来公司会进一步加大在芯片和算法领域的研发投入,强化规模化生产能力,为激光雷达的市场需求爆发打好基础。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估