经济日报-中国经济网北京12月24日讯周四早盘,两市表现较弱,深成指、创指低开;盘初军工、农业股发力,指数拉升翻红,随后维持窄幅震荡,临近午间,指数再度走弱,午后,三大指数持续走弱,创指一度跌超1%。盘面上,煤炭板块午后拉升,总体两市个股跌停家数较多,赚钱效应也相应较差。 截止收盘,沪指报3363.11点,跌0.57%;深成指报13915.57点,跌0.71%;创业板指报2820.75点,跌0.78%。 沪市成交额为3633.21亿元,深市成交额为4627.66亿元,两市合计成交额为8260.87亿元,上一交易日成交额为9290.62亿元。 从盘面上看,国防军工、航运、燃气水务板块涨幅居前,白酒、汽车、食品加工制造板块跌幅居前。 【消息面】 银保监会:完善多层次广覆盖差异化金融机构体系。银保监会党委书记、主席郭树清日前主持召开党委扩大会议,传达学习中央经济工作会议精神,研究部署贯彻落实工作。会议要求,完善多层次、广覆盖、差异化金融机构体系。健全金融机构治理,严格规范股东股权管理。加快推动理财、信托转型发展,培育壮大机构投资者。 易纲:稳妥推进数字货币研发,有序开展可控试点。完善货币供应调控机制。完善中央银行调节银行货币创造的流动性、资本和利率约束的长效机制,保持货币供应量和社会融资规模增速与反映潜在产出的名义国内生产总值增速基本匹配。增强货币政策操作的规则性和透明度,建立制度化的货币政策沟通机制,有效管理和引导预期。稳妥推进数字货币研发,有序开展可控试点,健全法定数字货币法律框架。 上交所:办好科创板,做大做强蓝筹股市场。做大做强蓝筹股市场,不断增强市场投资功能。助推蓝筹股新旧动能转换,支持主板蓝筹切入新技术、新产业、新模式、新业态的“赛道”,向更具先进性的产业进阶,提升主板蓝筹作为广大投资者资产配置和财富管理“核心资产”的吸引力。 【机构热议】 巨丰投顾:周四,市场震荡回落,军工、银行逆市上涨,酿酒、食品饮料、汽车、软件、医疗等大幅回调。对于后市,新能源汽车及相关的有色金属,这是中长线确定性较高的机会;年末防御性配置可选择估值最低的大金融板块(保险、银行、券商)。短线可关注科技股(芯片)反弹和消费板块(汽车、家电、食品饮料)中的补涨机会。 广州万隆:上证指数走弱,随着60日线与120日上移,下跌空间不大。不过,随着资金抱团代表-白酒板块的大幅杀跌,作为另类先行指标,需要警惕这种高位分歧蔓延到其他高位品种,从而带来高位股的集体风险释放。同时,随着年底基金排名战临近尾声,这种历史罕见的资金抱团风格有可能走向瓦解。如此,也需要回避高位基金抱团股可能出现的补跌风险。 东吴证券:后市方面,在指数形成有效突破前,仍以区间震荡看待市场,机会仍旧以结构性为主,板块与题材方面,建议关注转基因种业、碳中和、新能源及免税等,逢低建仓,谨慎追高。 A股市场板块及个股涨跌幅排行 外围市场 截至发稿时

(宋亚芬)北京时间7月29日,美联储公布最新一期利率决议,宣布维持联邦基金目标利率不变。这一消息令近期处于弱势的美元指数大幅下跌,盘中一度跌至93.1678,创2018年5月以来新低。 那么,美元指数走弱对中国而言有哪些影响? 中信证券研究所副所长明明在接受中新经纬客户端采访时表示:“美元指数走弱对中国的影响比较复杂。” 明明分析,简单来说,美元走弱人民币应该是走强的,但最近人民币升值并不很明显,因为影响汇率的因素很多,包括一些市场的情绪。不过,从中长期来看,如果美元持续走弱,是有助于人民币兑美元升值的。当然,这不意味着人民币兑其他非美元货币升值,最近美元走弱与欧元走强也有一定关系。 除此之外,人民币是否升值可能还有其他因素影响。中国外汇投资研究院独立经济学家谭雅玲对中新经纬客户端说:“近几年有一个比较特殊的现象,人民币和美元同步的现象比较突出,也就是美元跌人民币也跌,美元涨人民币也涨,尤其是今年四五月份的行情体现得比较突出。” 谭雅玲指出,中美之间正处在一个比较敏感的时期,所以近期人民币走势也比较纠结,不太稳定,走向也不是太清晰。 除了影响汇率,美元指数走弱对于经济方面也会有一些影响。 明明认为,从经济方面来讲,人民币对美元升值将不利于中国的出口。但对资本市场有利,相当于提升了人民币资产的吸引力,有利于外国资本流入中国股票市场和债券市场,推高国内的资产价格。 谭雅玲则表示,从正常逻辑来讲,美元贬值对所有国家的货币都会形成比较大的压力,对控制疫情和经济恢复都是不利的,被动性比较突出。 有人提出,美元指数走弱,中国是否可以趁机推动人民币国际化。不过,明明认为,这不是两个完全等同的概念。 “并不是说美元衰弱,人民币就可以更快地实现国际化。” 明明表示,人民币国际化最终还是要靠实体加金融,也就是中国的企业要能走出去,然后在海外生产,人民币再回流到国内的资本市场,形成金融和实体的一个环流,这才是实现人民币国际化的一个最好的方式。 中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编以其它方式使用。

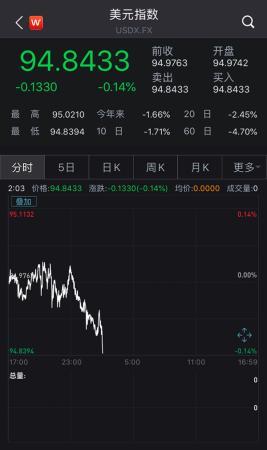

美元指数跌破95,机构称美元即将开启新一轮长期走弱趋势 美元在持续被抛售。 7月23日,综合反映美元在国际外汇市场汇率情况的指标美元指数已跌破95,这是疫情爆发股市熔断以来的最低点,距离3月9日美元指数最低点94.64点仅一步之遥,最近的更低记录是两年前的2018年9月。 与此同时,黄金、白银、美国国债、全球股市都出现了不同程度的上涨。而欧盟领导人经过五天的谈判,终在7月21日同意设立7500亿欧元的复苏基金,隔夜欧元触及21个月新高。 美元怎么了?会给资本市场带来什么样的影响? 国际货币基金组织(IMF)的一份研究报告称,随着全球努力从新疫情中恢复,美元汇率将成为影响全球经济复苏步伐的关键因素,而其他货币的影响将较小。 这篇报告的作者包括IMF首席经济学家吉塔·戈皮纳特和资深经济学家古斯塔沃·阿德勒。他们说:“美元在贸易和金融领域的主导地位,很可能会放大新冠危机的影响。” 报告指出,今年3月,随着投资者消化疫情影响,股市大幅下挫,引发全球美元争夺战,导致美元汇率上升,最终迫使美联储与十几家央行实施紧急货币互换。 自5月底以来,美元走软,对美联储掉期额度的需求有所缓解。不过,新兴市场货币对美元的汇率仍明显低于危机前。今年以来,巴西雷亚尔贬值了三分之一,而墨西哥比索兑美元下跌了约20%。 中金公司则指出,美元即将开启新一轮长期走弱趋势。 短期来看,3月以来美联储通过各种工具,向全球敞口供应美元,包括在国内金融市场敞口式QE(购买国债及MBS),也包括向欧洲、日本等海外央行提供美元互换。2月底至6月10日高峰时期,美联储总资产一度增加3万亿美元。如此快速、大规模的美元流动性注入,令全球“美元荒”迅速缓解,美元流动性转为相对充裕、甚至泛滥。全球经济温和复苏,风险偏好修复。在全球经济温和复苏,风险偏好修复环境中,资金从美国流出,转向其它弹性更高的地区如欧洲和新兴市场等地区寻找更高的收益,也推动美元走弱。 长期来看,中金公司认为,全球正在发生的系列重大结构性变化,令美元可能处于新一轮长期走弱趋势的起点。 首先,欧盟解体风险显著下降,欧元价值重估。中金公司认为,自从5月27日欧盟委员会提议发行7500亿欧元共同债券以来,欧元对美元升值6.2%,已重回2018年中时期。这些升值,正是欧元重估的反映。实际上是为欧盟迈向财政联盟从而克服“原罪”,迈出了历史性关键的一步,也令长期以来压制欧元的欧盟解体风险显著降低。因而,欧元有望迎来历史性的“价值重估”。 其次,政治摩擦加剧令美国资产安全性下降,全球外汇储备等资产的货币选择有望更加多元化,从而降低对美元储备的敞口。 第三,全球化停滞甚至倒退,美元需求减少。全球贸易退潮,也将令美元贸易结算需求减少。 中金公司首席经济学家彭文生进一步指出,美元中长期走弱对全球影响偏积极。因为短期看,美元走弱有助于进一步推动美元回流新兴市场,帮助其资本市场复苏。中长期视角看,美元走弱有助于新兴市场美元信贷扩张。如果美元走弱,新兴市场本币走强也不会导致新兴市场出口竞争力大幅下降。

近期美元持续走弱,3月20日一度因金融市场恐慌而冲高至103的高位,但随后持续走弱,最新已经降低至94.86,区间贬值约7.6%。我们认为,近期美元走弱,是短期周期因素和中长期结构性因素叠加推动的结果。向前看,我们预计处于历史高位的美元,正处于由强转弱的拐点,即将开启新一轮长期走弱趋势;美元走弱将有助于为新兴市场的金融市场及长期增长创造良好的外部环境,也有助于大宗商品如黄金等的表现。 首先,美元近期走弱受到周期性因素推动: 1. 美国疫情控制不力,欧洲及中国等地区疫情控制较好,美国对外增长差缩小。尤其是6月以来,美国疫情反弹,令其经济复苏可能在7~8月暂时缓一缓。而与此相反,欧洲疫情控制较好,复工复产及需求修复进度近期已经赶上美国。中国更是在疫情控制等各方面均走在全球前列。因此,美国相对外部增长差的缩小,令美元承压。 图表: 近期美元显著走弱,欧元显著升值 资料来源:Bloomberg, 中金公司研究部 图表: 欧洲居民消费等活动修复加快,已经追上美国 资料来源:Haver Analytics, 中金公司研究部 2. 美联储敞口供应美元,全球“美元荒”缓解。3月以来,美联储通过各种工具,向全球敞口供应美元,包括在国内金融市场敞口式QE(购买国债及MBS),也包括向欧洲、日本等海外央行提供美元互换。2月底至6月10日高峰时期,美联储总资产一度增加3万亿美元。如此快速、大规模的美元流动性注入,令全球“美元荒”迅速缓解,美元流动性转为相对充裕、甚至泛滥。 图表: 美联储3月以来快速扩表,向全球市场注入美元流动性,缓解“美元荒” 资料来源:Haver Analytics, 中金公司研究部 图表: 海外央行因为美元充裕,已经大幅降低对美联储美元互换的依赖 资料来源:Haver Analytics, 中金公司研究部 3. 全球经济温和复苏,风险偏好修复。在全球经济温和复苏,风险偏好修复环境中,资金从美国流出,转向其它弹性更高的地区如欧洲和新兴市场等地区寻找更高的收益,也推动美元走弱。 其次,全球正在发生的系列重大结构性变化,令美元可能处于新一轮长期走弱趋势的起点。 上世纪70年代美元脱钩黄金、布雷顿森林体系解体以来,美元共经历了三轮先升值后贬值的大周期。其中80年代前后,及2000年前后的两轮大周期,均分别持续了10年以上甚至更长时间。第三轮美元大周期从2014年开始。当年美联储开启货币政策正常化,随后2018年特朗普税改又导致推动美国经济在全球“一枝独秀”,这些因素共同推动美元持续升值,期间实际有效汇率升值超过30%。最新美元实际有效汇率显著高于历史均值1倍标准差以上,估值水平正向1980年代美联储在沃尔克带领下大幅收紧货币政策时期看齐。显然,美元已经处于一个估值偏高,需要各方面条件均非常有利于美国才能勉强支持的水平。然而,全球一系列重大结构性变化却在向相反方向发展: 图表: 美元估值已经处于历史上较高位置 资料来源:Haver Analytics, 中金公司研究部 1. 欧盟解体风险显著下降,欧元价值重估。本周二(7月21日),欧盟领导人在欧盟峰会上终于通过了此前5月下旬德法领导人提议,并由欧盟委员会提议正式建议的发行7500亿欧元欧盟“共同债券”议案,从而以欧盟的信用从金融市场筹集资金,并发放给成员国,以帮助欧盟从新冠疫情造成的冲击中修复。这7500亿欧元资金中,3900亿欧元以赠款的形式拨给成员国,3600亿欧元以低息贷款形式提供给成员国。资金分配方面,受疫情冲击最大、财政也较为困难的南欧国家如意大利和西班牙获得的资金占比较大。 我们继续强调,这7500亿欧元共同债券的意义,远超越其资金量本身;其为欧盟及欧元区摆脱“原罪”迈出了历史性的关键一步,具备重要的象征意义。投资者需要跳出对资金量以及多少作为赠款,多少作为贷款这种细节性的争议来看待这次发行的共同债券。欧盟以及欧元面临的问题是,在各国采用欧元后,意大利这种竞争力弱的国家,失去了以货币贬值增强出口竞争力的选择,德国却在享受相对其较强的国家竞争力而言大幅低估的欧元汇率。但与此同时,欧盟内却没有用于纠正这种内部成员国间扭曲效果的财政转移制度,因为欧盟建立之初并未建立“财政联盟”。这成为欧盟的“原罪”,一旦面临较大压力,欧盟尤其是欧元区,便面临解体风险,尤其是在2010年欧债危机时这一问题对欧元形成的压力达到一个局部高峰。此次在新冠疫情导致的更严重的压力威胁下,欧盟尤其是此前极为保守的德国转为支持发行欧盟共同偿还债券,实际上是为欧盟迈向财政联盟从而克服“原罪”,迈出了历史性关键的一步,也令长期以来压制欧元的欧盟解体风险显著降低。因而,我们认为,欧元有望迎来历史性的“价值重估”。我们看到,5月27日欧盟委员会提议发行7500亿欧元共同债券以来,欧元兑美元升值6.2%,最新1.159的水平已重回2018年中时期。这些升值,正是欧元重估的反映。 2. 政治摩擦加剧令美国资产安全性下降,全球外汇储备等资产的货币选择有望更加多元化,从而降低对美元储备的敞口。学术界对历史研究表明[1],政治因素一直都是影响外汇储备货币选择的决定性因素。因为对国家外汇储备而言,本金的安全是最重要的考量,而收益率等因素在安全因素面前显得无足轻重。近年来,美国与外界、甚至盟友之间摩擦不断增多,包括与中国在贸易、科技等方面摩擦加剧,威胁制裁德国“北溪二号”项目及从德国撤出部分驻军,金融制裁俄罗斯等国家。这一背景下,对全球投资者尤其是官方外汇储备管理者而言,多元化全球资产配置的货币选择,适当降低对美元资产配置比例是应有之义。最近几年,进行这种调整的极端例子是俄罗斯,其央行将抛售了所有美国国债,转为增持黄金。 图表: 美国相对德国国债息差已经显著收窄 资料来源:Bloomberg,中金公司研究部 图表: 截至3月底,海外投资者已经持有33%左右美国国债 资料来源:Haver Analytics, 中金公司研究部 3. 全球化停滞甚至倒退,美元需求减少。二战以来的全球化浪潮中,美国获益良多。其中之一就是全球化带来贸易大发展,而贸易中广泛使用美元作为结算货币,从而导致全球对美元需求上升,美国坐收美元铸币税[2]。然而,近年来美国贸易政策的转变,已经令全球化进入停滞甚至倒退趋势。我们认为,全球贸易退潮,也将令美元贸易结算需求减少。 图表: 全球化停滞将减少全球美元需求 资料来源:Haver Analytics, 中金公司研究部 美元中长期走弱对全球影响偏积极: 1. 短期看,美元走弱有助于进一步推动美元回流新兴市场,帮助其资本市场复苏。此前在3月全球金融市场动荡时期,资金快速流出新兴市场,总规模达1000亿美元左右,导致新兴市场汇率大幅贬值。在全球流动性紧张逐步缓解,以及下半年美联储继续通过QE和“字母表”向市场注入流动性背景下,美元继续维持弱势,有助于海外资金重回新兴市场,尤其是疫情控制相对较好的东亚。 2. 中长期视角看,美元走弱有助于新兴市场美元信贷扩张。由于历史原因,新兴市场经济体多数依赖国际信贷融资,这些国际信贷融资多数以所谓“硬货币”(美元为主)定价。美元的走弱,使得新兴经济体更加容易偿还美元计价的债务,有助于增强新兴市场企业资产负债表,帮助本地美元信贷扩张,从而也推动其需求增长。 图表: 美元走弱有望推动资金重新回流新兴市场 资料来源:IIF, 中金公司研究部 图表: 中期的美元走弱,有助于国际信贷增长,最终有助于新兴经济体增长 资料来源:Haver Analytics, 中金公司研究部 3. 当然,美元走弱可能令新兴市场出口竞争力下降,但我们认为负面影响有限。如果美元走弱,新兴市场本币走强,是否会导致新兴市场出口竞争力大幅下降?基于两个理由,答案大概率是否定的。首先,新兴市场大部分情况下并不与美国竞争市场。其次,全球商品出口本来就是以美元定价为主,而非本币为主,这种情况尤其在新兴市场更加普遍。这意味着,新兴市场本币的变化,对其商品定价影响有限[3]。 ----- [1]Eichengreen, B., Mehl, A., & Chiţu, L. (2018). Mars or Mercury? The Geopolitics of International Currency Choice. [2]Gopinath, G. (2015). The international price system (No. w21646). National Bureau of Economic Research. [3]Adler, Gustavo, et al. Dominant Currencies and External Adjustment. No. 20/05. International Monetary Fund, 2020.

热点栏目 自选股 数据中心 行情中心 资金流向 模拟交易 客户端 银行板块逐渐走弱,截至发稿,宁波银行跌近4%,南京银行跌3%,常熟银行、兴业银行、建设银行均跌2%。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估