1月6日,在广西凭祥重点开发开放试验区(以下简称试验区)的凭祥综合保税区,记者看到,道路上、物流园区内、口岸前后都是满载货物的大卡车。身穿防护服的报关员来回穿行。新年伊始,这个报关单量占广西一半以上的口岸已是一片繁忙景象。 “由于节日因素推动,中越两国人民对年货物资的需求导致物流激增,现在正是贸易旺季,这几天相关设施已处于超负荷运转状态。”试验区管委会主任农潮涌说。 进出口持续增长 凭祥试验区2016年8月获批,以凭祥市为核心,依托凭祥综合保税区、凭祥边境经济合作区、崇左市城市工业区、中国―东盟青年产业园等重点园区,构建“一核、三区、三基地”的空间格局。 记者在位于友谊关海关一楼的智慧口岸看到,显示屏上实时记录每日过关的车辆数量,还精确显示当日海关业务占用通道的平均时长为10.64秒。2020年共有356700辆货车过关,进出口总值增长35%。2021年的前6天,日均过关车辆近千辆。 为满足不停涌来的车辆过关需求,友谊关口岸从早上8点到晚上8点放行,全年无休。为扩大通过量,友谊关口岸在原有三进三出通道的基础上又建设了新的三进三出通道,投入使用后将有效缓解车辆通过的压力。 尽管受到疫情影响,但友谊关口岸进出口仍保持了较快增长。农潮涌分析认为,过去5年,在国家对外开放政策的推动下,试验区基础设施改善,互联互通水平提升,通关便利化改革、加工贸易政策、自贸区政策等相继落地,是口岸进出口持续增长的主要原因。 经过5年努力,试验区通边铁路和公路建设有了新的突破。南宁至崇左城际铁路全线开工建设,南友高速公路、崇靖高速公路、崇左至水口高速公路先后建成通车,隆安至硕龙高速公路、崇左至爱店高速公路开工建设。 值得一提的是,试验区跨境通(行情002640,诊股)道和口岸升格取得了突破性进展。中越友谊关―友谊口岸货运专用通道、中越浦寨―新清货运专用通道、宁明爱店口岸货物通道3条跨境通道建成通车;爱店口岸、硕龙口岸获批对外开放,实现4个边境县(市)一类口岸全覆盖。 2018年底正式启用的国铁凭祥口岸物流中心是西部陆海新通道开通的首个陆运铁路口岸物流中心。在这里,记者看到边检、海关、卫生防疫等部门在一起办公。中心与越南铁路接轨,过境货物无需换车、换装,当日可达越南河内。该中心的启用,使铁路跨境物流运能从200万吨扩大至700万吨。 去年2月,全国首趟进境水果班列24502次顺利从越南同登到达广西凭祥,是国铁凭祥口岸物流中心办理的首批进境水果直通运输业务,标志着全国首个铁路进境水果指定监管场地正式运营。 “去年我们铁路口岸进口同比增幅16%,出口同比增幅45.4%,开行跨境班列达251列,进境水果班列达68列。”凭祥火车站站长蒋靖说。 通关便利化提高 基础设施改善的同时,试验区的通关便利化改革也同步大刀阔斧地推进。在前期开展进口货物通关改革基础上,友谊关海关深化推广“提前申报、卡口验收”监管模式改革,出口货物放行时间由2个至3个小时缩短为10分钟。推行企业自报自缴、关税保证保险、汇总征税等税收征管方式改革,减轻企业资金压力。 “通过各项通关改革政策叠加,口岸通关效率大幅提升,便利化水平进一步提高。2020年1月至11月,友谊关海关出口整体通关时间0.7小时,同比压缩60.66%;进口整体通关时间1.6小时,在南宁关区名列前茅。”友谊关海关副关长殷艳娟说。 在友谊关卡口前,记者见到了万军国际物流公司报关员周杨深。他告诉记者,以前自己一天只能办理20来单业务,通关便利化改革后能办理超过40单。“在卡口这里以前要两三分钟才能起杆,现在十来秒就起杆了,并且全程电子化申报,很方便。”周杨深说。 加工产业活力足 “自去年6月17日百世物流公司完成综试区获批后第一批9610出口实货业务以来,至今已进驻18家跨境电商企业,有6家跨境电商企业成功开展业务。去年跨境电商进出口总值1.5亿元。”广西凭祥综合保税区跨境合作局科长王启云说。 迅速扩张的跨境电商业务,使现有场地满负荷运行。加上由于原有的过关设备窄小,新业务开展后的货品无法通过,建设新的跨境电商监管中心势在必行。在离监管中心不远处,跨境电商公共清关中心已基本建成。清关中心占地17063平方米,投资3200万元,建成3条精度分拣线,满足9710、9810 B2B出口业务需求,每日可处理跨境电商寄递量30万件。 完善的基础设施,便利的通关条件,使凭祥迅速形成了红木家具、五金机电、纺织服装、水果蔬菜、中草药、矿产品六大贸易集散中心,为发展边境加工业提供了丰富的原材料。 三诺跨境电子产业示范园区由凭祥市政府平台公司与三诺集团共同出资建设,主要生产电子信息、智能智造、智慧健康等核心产品及其精密零件、深加工机构件等配套部件产品。记者看到,这里一片分秒必争的景象。 “项目全面建成后,将提供就业岗位2万个。我们的目标是实现‘境内外联动、进出口并举’,打造国际产能合作和中国企业‘走出去’的重要平台。”三诺电子科技有限公司行政部经理张明元说。 水果加工产业也在试验区迅速发展起来。仅经凭祥口岸进口的水果就占全国进口水果总量近半,进口的东南亚热带水果占全国总量将近四分之三。利用进口资源进行落地加工,以休闲食品、农产品(行情000061,诊股)加工产业为核心的产业集群从无到有逐步建成。 截至2020年10月,凭祥试验区累计新增规模以上口岸贸易加工企业103家,口岸贸易加工业累计总产值300亿元以上。(经济日报记者 童 政 周骁骏)

中国经济网北京12月17日讯今日,济民制药(603222)跌停,截至收盘报33.85元,跌幅为10.00%。而昨日该股就曾出现过跌停,收盘报37.61元,跌幅10.00%。 公司于12月10日两次发布《关于转让控股子公司全部股权相关事项暨关联交易的公告》,此前,公司于2018年3月以人民币1.26亿元收购白水济民医院60%的股权。由于白水济民医院未能完成2018年承诺业绩,2019年5月赵选民全额回购公司所持目标公司60%股权,回购对价为人民币1.39亿元,应于2020年12月31日之前付清。截止本公告日,公司已收到赵选民支付的回购款人民币6261.65万元及利息人民币833.33万元,未支付的剩余回购价款本金为7600万元。公司将与公司控股子公司白水济民医院原股东赵选民签署《股权回购协议之补充协议》,同意将剩余回购款本金7600万元的期限延期至2021年12月31日之前。 公司于2018年4月公司以人民币1.15亿元的对价收购新友谊医院51%的股权,由于新友谊医院2018年、2019年两年承诺业绩未达预期,已向公司以0元价格补偿新友谊医院33.49%股权,现公司持有新友谊医院84.49%的股权。鉴于新友谊医院业绩未达预期,公司将与邵品签署《股权回购协议》,邵品回购公司持有新友谊医院84.49%股权。本次股权回购价款由三部分组成,即甲方持有标的股权的投资本金+以甲方持有标的股权的投资本金为基数按照同期银行贷款基准利率的2倍计算的资金占用利息-甲方从目标公司收到的分红,回购价款合计人民币1.32亿元整。本次交易完成后,公司不再持有新友谊医院股权。 截至2020年9月30日,深圳前海正帆投资管理有限公司-正帆敏行4号私募证券投资基金为济民制药第七大流通股股东,持股347.79万股,持股比例1.087%。 资料显示,深圳前海正帆投资管理有限公司于2015年6月19日成立,注册资本1000万,法定代表人黄建杰。公司股东为郑可莼、黄建杰二人。

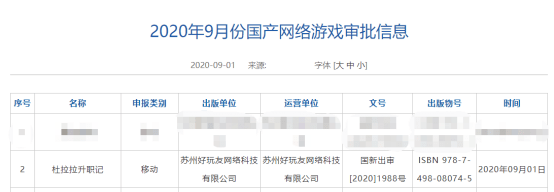

今年游戏股备受市场看好,市场预期不断升温,推动了游戏股整体估值的提升。但随着中报披露完毕,业绩兑现,市场开始降温,股价进入回调阶段。 中国“女性向游戏第一股”友谊时光(6820.HK,FriendTimes)在8月31日晚,披露了2020年中期成绩单,也遭遇此情形,不过在新款手游《杜拉拉升职记》获批版号叠加控股股东大幅增持(增持251.4万股)双重利好刺激下,股价有所回升。 (来源:国家新闻出版署) 友谊时光作为今年春节后最热游戏股,年初至今股价大幅上涨162%,依旧遥遥领先整个游戏板块。即便如此,公司目前估值仍处在行业均值以下。 港、A游戏股涨幅及估值情况 (来源:WIND,以9月9日收盘价计,经整理) 笔者关注到,港股及A股相应的游戏股在近日经历短暂回调后继续上行。那对于估值更具吸引力的友谊时光而言,是否也会如此呢? 从女性游戏用户在游戏市场的比重及提升潜力来看,友谊时光作为长达十年聚焦于该领域的领先研运一体的游戏企业,长期的逻辑自然是毋庸多言的。 综合公司在业绩会所给出的指引来看,此次回调的原因,主要是由于本次业绩增长不及市场预期,同时对短期增长预期引发的市场分歧导致。 回归财报来看,今年上半年,友谊时光实现总收入约10.5亿元,同比增长34.5%;毛利约6.89亿元,同比增长38.5%;净利润约1.81亿元,同比增长8.8%。 从整体来看,在今年上半年游戏行业提速背景下,尽管净利增长不及市场预期,友谊时光的营收及毛利均保持着双位数的较快增长,且跑赢行业(移动游戏35.8%,自研30.38%)。 净利增速与营收端存在差异,主要系市场推广大幅扩大所致。财报显示,期内,友谊时光的销售及营销开支约为人民币3.79亿元,同比增长约86.1%。公司管理层在业绩会上透露,按推广节奏预算,下半年营销费用会有大幅下降,利润会进一步释放出来。 由于游戏投资重点看主力产品周期及流水,接下来从产品及发展策略再来审视。 1.《浮生为卿歌》成绩优异,下半年将继续发力 此次友谊时光的收益增量由主力产品《浮生为卿歌》推动。财报显示,期内,该款游戏贡献收入4.93亿元,占当期总收入比达47%。 (来源:公司2020年中期业绩公告) 作为友谊时光在古风领域的重磅之作,此款游戏在2019年12月底正式上线后,迅速实现市场与用户口碑的双丰收。财报介绍,《浮生为卿歌》已获得中国iOS游戏畅销榜最高第5位,并长期保持在畅销榜前15名左右。 财报介绍,《浮生为卿歌》于6月登陆韩国市场,不久便冲进Google Play免费榜TOP 3,在韩国iOS游戏畅销榜最高排名第16位,该产品在韩国的月流水已超公司其他产品。此次有利开局,也为海外深入扩张建立了良好的财务及品牌效应。此外,公司计划在下半年进一步推动《浮生为卿歌》进入越南及泰国市场。 由于友谊时光在海外的ARRPU要远高于国内市场,随着下半年“出海”推进,在用户规模及ARRPU两个层面均有望获得进一步提升。财报显示,今年上半年ARRPU达581.4元,同比增长7%,累计注册用户规模约1.23亿。 2. 游戏产品组合生命周期长,老游戏持续贡献利润 尽管除《浮生为卿歌》外,期内其他产品表现不甚理想,但友谊时光的主力产品生命周期一般在5年以上,考虑到生命长周期特点,老游戏在下半年仍将保持稳定收入,并持续释放利润。 此外,公司自有游戏社交平台“好玩友”在期内实现月浏览量约550万次,同比大增124.6%。玩家活跃度的提升,背后是公司强化运营的体现,并有助于进一步延长老游戏生命周期。 3. 游戏产品储备丰富,价值待释放 友谊时光目前的产品储备较为丰富,且题材及品类呈多元化趋势,为往后业绩持续释放奠定基础。其中,《此生无白》、《杜拉拉升职记》预计在下半年进入产品测试阶段,尤其是已获版号的《杜拉拉升职记》,为原著小说授权,凭借IP本身较高的人气基础,助力用户的快速导入。 女性向手游储备 (来源:公司2020年中期业绩公告) (来源:豆瓣) 结语 总的来看,投资者显然不必过于悲观,友谊时光下半年在费用结构改善基础上,《浮生为卿歌》的持续发力,加快利润释放。 中长期来看,新产品的持续上线,将推进业绩的持续增长。目前,友谊时光处在行业低估位置。考虑到接下来重磅游戏密集发布,高景气望继续,带动整体板块估值回升。值得一提的是,控股股东、大股东(GIC)在近日先后大幅增持,凸显出管理层及股东的信心。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估