北京时间10月9日晚,洪恩教育正式在美国纽约证券交易所挂牌上市,股票代码为“IH”。招股书显示,洪恩教育计划在本次IPO中发行700万股美国存托股票(ADS),每股定价在11美元至13美元之间。以此发行区间上限计算,募资额至多为9100万美元。 “大家也看到了,在这个夏天,线上教育烧了很多钱,我们不一样,我们是基于产品能力,在不烧钱营销的情况下,靠家长口口相传占领市场。”洪恩教育董事长池宇峰在远程敲钟仪式上对记者表示,教育领域烧钱没用,烧钱带来的仅是一时的领先,对于线上教育企业来说,只有不断创新才是生存之道。 资料显示,洪恩教育成立于2016年,总部位于北京,主要产品分为学习应用程序和学习材料及智能学习设备。公司2016年推出了首款应用程序iHumanChinese(洪恩识字),2018年将其打造成了一款付费软件。目前线上APP包括了洪恩识字、洪恩儿童英语、洪恩拼音拼读、洪恩数学、洪恩双语绘本、洪恩故事等六个产品。 旗舰产品商业化2年后实现盈利 从财务情况来看,2018年、2019年洪恩教育营收分别为1.32亿元和2.19亿元,2020年上半年,公司营收为1.85亿元,同比增长了102.13%。 净利润方面,公司2018年、2019年均处于亏损状态,2020年上半年实现扭亏。2018年、2019年公司分别录得净亏损1760.4万元、2.76亿元,其中,2019年剔除一次性股权激励费用后亏损为510万。2020年上半年,公司扭亏为盈,实现净利润564.1万元。 “2018年开始,公司旗舰产品大规模商业化后,仅花费2年的时间就实现了盈利,我们的盈利能力在全行业中都处于较高水平。”洪恩教育CFO王巍巍表示,公司每双周都会更新持续产品,以便树立产品壁垒。 同时,公司毛利率处于稳步增长态势,2018年、2019年和2020年上半年,洪恩教育的毛利分别为6601万元、1.35亿元和1.25亿元,毛利率分别为50.1%、61.5%和67.6%。 具体来看,公司的主营业务分为线上学习服务收入、线下学习材料及智能设备收入。其中,线上学习服务收入增长迅猛,2019年该板块收入1.07亿元,相比2018年翻了近5倍;2020年上半年,线上学习服务收入为1.52亿元,同比翻了近4倍。 此外,招股书显示,2018年、2019年和2020年上半年,洪恩教育的现金及现金等价物净增加额分别为528万元、1398万元和5011万元,期末现金及现金等价物余额分别为612万元、1485万元和1.55亿元。公司于2019年已实现正向经营性现金流。 截至今年6月底,洪恩教育的总资产为2.97亿元,其中现金及现金等价物1.55亿元,应收账款净额4628.3万元;负债总额2.66亿元,资产负债率达89.56%。 月活用户达1030万 从用户层面来看,截至今年二季度,洪恩教育月活用户达到1030万,单季度付费用户超140万,根据弗若斯特沙利文的报告,洪恩教育2020年上半年月活用户和付费用户在寓教于乐类在线儿童教育服务商中均排名第一。 “中国的发展需要教育。”池宇峰表示,教育是自己一直想从事的领域,几经探索后才有了洪恩教育今日的成绩。 中国的儿童教育市场主要是指为0至12岁的儿童提供的教育,其中民办教育机构主要集中在辅助教育,即课外教育领域。 根据弗若斯特沙利文报告,中国儿童课外教育市场的总收入从2015年的4206亿元迅速增长至2019年的7802亿元,复合年增长率为16.7%,预计到2024年将进一步增至13377亿元,复合年增长率为11.4%。 同时,中国儿童寓教于乐产品市场的总收入已从2015年的99亿元增至2019年的369亿元,预计到2024年将进一步增加至1301亿元。 公司表示,本次募集款项35%将用于用户扩大洪恩教育在国内外的产品及服务范围,约25%用于现有产品和服务的开发,约20%用于改善技术基础构架,约10%用于市场营销和品牌促销及一般公司用途。

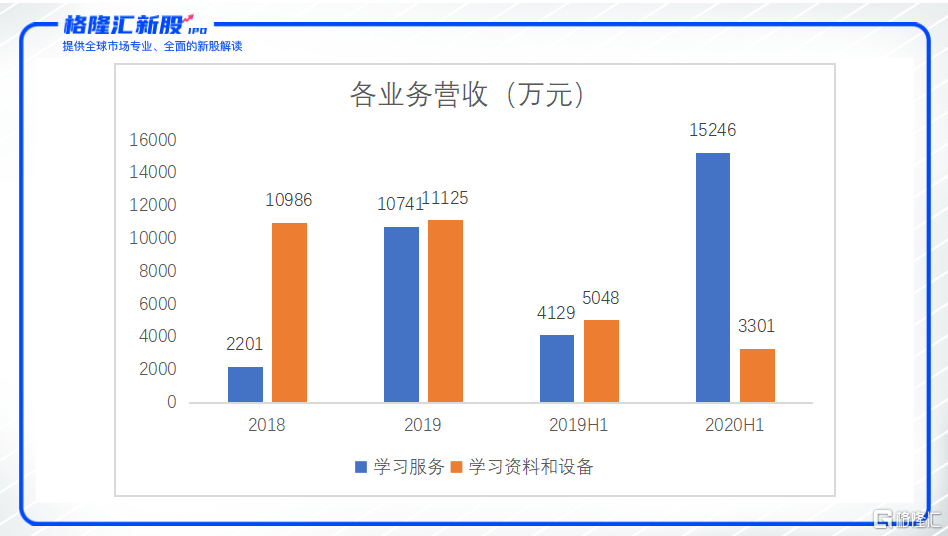

作者 | 长考 来源 | 新股 数据支持 | 勾股大数据 新冠疫情全球蔓延,“在线教育”概念引爆市场,中概股的在线教育板块涨势喜人。截至2020年9月23日,年初至今,新东方在线累计涨幅95.16%、好未来累计涨幅52.93%、跟谁学累计涨幅383.07%。 今又一家在线教育企业即将登陆美股市场,这便是本文的主角--洪恩教育(IH.US)。很多80、90后应该对这家公司不陌生。二十多年前,洪恩教育推出了第一张电脑学习软件--《开天辟地》,教会了以千万计的国人使用电脑的方法,推动了电脑在中国的普及。 自2001年始,洪恩教育开始着力于幼儿教育市场开发。考虑到用户主要是3-8岁的孩子,公司的学习产品基本都将教育内容揉进互动游戏中,以提高孩子的学习兴趣。对比起其他同行业公司,洪恩教育的“游戏”基因更加明显。这跟创始人是分不开的——洪恩教育的创始人池宇峰同时是A股上市公司完美世界(002624.SZ)创始人、董事长。 2020年上半年,洪恩教育的付费用户数和MAU均在中国在线儿童教育娱乐提供商中排名第一。“在线教育行业细分领域龙头”,这个称号的含金量有多大? 内容研发是王牌 本世纪之初,国内互联网仍不发达,洪恩教育以点读笔等辅助教学类硬件设施切入儿童教育领域。随着移动互联网浪潮兴起,洪恩教育开始以移动端学习APP抢占儿童教育市场。因此,目前公司主营业务分为线上线下两部分:1、前者为互动式自主学习APP;2、后者包括课程教材和点读笔等学习材料和智能设备。 其中,线上学习APP包含六款产品:洪恩识字、洪恩故事、洪恩数学、洪恩双语绘本、洪恩儿童英语、洪恩拼音拼读,主要通过向C端用户收取高级内容的订阅费用盈利,以洪恩识字为例,用户需购买APP内附带的识字包帮助孩子获得识字、造句等能力。线下业务主要是面向B端的幼儿园和课外辅导中心销售点读笔、课程教材等。 洪恩教育已经从线下转型为线上。据招股书披露,2018年、2019年、2020年上半年线上学习服务收入分别为2201万元、1.07亿元、1.52亿元,占总收入比例分别为16.69%、49.12%、82.20%。而线下业务早在疫情影响之前,就表现出增长停滞,2019年线下学习资料和设备收入增长仅1.27%。这表明了洪恩已经从一家硬件公司转型为在线教育企业。 (数据来源:招股书,新股整理) 在线教育行业普遍存在重营销而轻研发的情况。以行业龙头企业跟谁学为例,其2018年、2019年、2020年上半年的研发费用占总收入比例分别为18.64%、10.03%、8.12%;同期的营销费用占总收入比例分别为30.58%、49.20%、73%。可见,在线教育行业的互联网属性极重,重在烧钱引流扩大规模,以期待后期形成规模优势提高议价能力,多数在线教育企业均选择这条路。 但洪恩教育却反其道而行之,极为看重研发投入。据招股书披露,2018年及2019年公司研发费用支出分别为5210万元、1.7亿元,占总营收比例分别为39.5%、77.8%,均高于同期的营销费用所占比例16.7%、24.6%。另外,公司目前630名员工中有72%是研发技术人员。 营销固然重要,但教育这门生意的内核是内容,而优质的内容需要不断的研发投入去改进完善。用户得到好的教学体验和成果,公司会得到好的口碑,从而获得大量的自然流量。同时,较低的营销费用可以让公司有更多资源倾斜到产品的打磨上,实现正向循环。 洪恩教育MAU从2018年的140万增长到2019年370万,后在2020年上半年增长到1030万。在赛道弱于K12赛道的前提下,与猿辅导、跟谁学等K12代表公司的月活同处于千万级别。洪恩2016年推出洪恩识字这款APP才转型线上业务,2018年开始商业化,目前取得的成绩也初步验证了其“以产品驱动增长”的逻辑。 (数据来源:招股书,新股整理) 业绩增速较快,但空间恐受限制 洪恩教育主要产品属于儿童寓教于乐型产品。中国该市场规模已从2015年的人民币99亿元增至2019年的人民币369亿元,复合年增长率为38.9%,增速较快。 (数据来源:招股书) 趁着行业高速发展的红利,洪恩教育的线上业务也得以快速发展。尤其在疫情催化下,2020年上半年同比增长近3倍。 洪恩教育营收不仅在过去三年实现了高速增长,而且其未来营收增长也是大概率事件。洪恩教育线上业务营收主要为两类订阅费:基于时间的高级内容订阅套餐、基于内容的订阅包。前者确认收入需要按照时限分摊订阅费用,会造成大量的递延收入,表内会形成高额的流动负债;后者是当期确认收入的一次性买卖。据招股书披露,递延收入从2018年的2815万元增长到2019年的7183万元,于2020年上半年达到1.83亿元,占当期总营业收入比例分别为21.35%、32.85%、98.66%。稳步增长的递延收入提高了洪恩教育未来营收的确定性。 营收的高速增长,带来利润端持续改善。据招股书披露,2018年、2019年公司净利润分别为-1760万元、-2.76亿元、564万元。其中2019年大幅亏损主要由于公司实施了股权激励政策,费用达到2.71亿元,因此经调整后当期净利润应为-500万元。公司于2018年才开始商业化,不到三年时间就打破了行业整体增收不增利的怪圈,主要由于其本身产品的可复制性极强,不像很多线上课程非常依赖个别名师,因此,只要洪恩的规模不断扩大,随着单位成本的摊薄,盈利也会随之增长。 值得注意的是,虽然洪恩教育业绩增长确定性较高,但其本身增长空间有限。对于所有儿童类APP来说,产品使用者和付费者角色分离,作为使用者的儿童尚处于身体发育阶段,而作为付费者的父母通常对于孩子使用电子产品的时间有所顾虑,导致单位用户使用时间有限,整体的想象空间会受到限制。虽然,洪恩教育也意识到了问题所在,已经开始着手准备将产品线扩充覆盖8-12岁儿童市场,以提高用户的终身价值,但是,新产品目前还未推出,难以保证其战略扩张的可行性。 另外,新产品扩充是否能真正打开想像空间仍有待检验。目前,洪恩教育80%的学习服务收入来自于洪恩识字这款APP,对于8-12岁的儿童来说,已经过了识字阶段,主要面向语文、数学、英语等传统大类学科,洪恩的新产品能否解决这类需求,仍是未知之数。 结语 洪恩教育无疑身处于高景气赛道,独特的产品驱动增长之路也已经初步走通,但由于商业化时间较短,未来能否持续保持增长还需要看新产品的市场反馈。 从打新角度来看,美股近期市场热情较高,洪恩教育成长性占优,后续可持续关注。 洪恩教育打新极速开户,长按二维码获取开户信息 ↓↓↓

日前,在线教育儿童机构洪恩教育向美国证监会递交招股说明书,计划在纽交所挂牌上市。洪恩教育是一家为3岁-8岁儿童提供多样化的创新教育产品和服务的教育机构。 从财务情况来看,公司2018年、2019年均处于亏损状态,2020年上半年实现扭亏。2018年、2019年公司分别录得净亏损1760.4万元、2.76亿元。2020年上半年,公司扭亏为盈,实现净利润564.1万元。 招股书显示,公司毛利率稳步增长,2018年、2019年和2020年上半年,洪恩教育的毛利分别为6601万元、1.35亿元和1.25亿元,毛利率分别为50.1%、61.5%和67.6%。 此外,招股书显示,2018年、2019年和2020年上半年,洪恩教育的现金及现金等价物净增加额分别为528万元、1398万元和5011万元,期末现金及现金等价物余额分别为612万元、1485万元和1.55亿元。公司于2019年已实现正向经营性现金流。 截至今年6月底,洪恩教育的总资产为2.97亿元,其中现金及现金等价物1.55亿元,应收账款净额4628.3万元;负债总额2.66亿元,资产负债率达89.56%。 在线业务收入爆发 公司的主营业务分为两部分:线上学习服务收入、线下学习材料及智能设备收入。其中,线上学习服务收入增长迅猛,2019年该板块收入1.07亿元,相比2018年翻了近5倍;2020年上半年,其中线上学习服务收入为1.52亿元,同比翻了近4倍。 洪恩教育的历史可以追溯到1996年,公司推出了中国第一个电脑学习软件《开天辟地》,属于早期最初级的电脑教程,为很多电脑初学者启蒙。次年,洪恩教育研发成人英语教材《从零开始学英语》、《随心所欲说英语》,确定了公司教育路线。随后很多年,洪恩教育先后推出《洪恩gogo学英语》、《HelloTeddy幼儿英语》以及电子产品洪恩点读笔。 2016年,洪恩教育通过子公司推出第一款互动式自主学习儿童教育APP洪恩识字,迅速收获低幼市场,累计下载量近千万。截至目前,洪恩识字APP位列苹果APPStore教育畅销榜第25位。 2016年也是洪恩教育的转折点,随后公司线上产品迅速扩充,洪恩数学、洪恩拼音拼读、洪恩儿童英语等问世形成初级产品矩阵。 如今的洪恩教育,除了上述拳头产品,还在音乐与舞蹈、探索百科、STEM、国学等领域延伸。 从用户层面来看,截至今年二季度,洪恩教育月活用户达到1030万,付费用户超140万,根据弗若斯特沙利文的报告,洪恩教育2020年上半年月活用户和付费用户在寓教于乐类在线儿童教育服务商种均排名第一。 低幼教育线上市场空间有限 洪恩教育上市的背后,是中国教育行业大爆发。 中国的儿童教育市场主要是指为0至12岁的儿童提供的教育,其中民办教育教育机构主要集在辅助教育,即课外教育。 根据弗若斯特沙利文报告,中国儿童课外教育市场的总收入从2015年的4206亿元迅速增长至2019年的7802亿元,复合年增长率为16.7%,预计到2024年将进一步增至13377亿元,复合年增长率为11.4%。 同时,中国儿童娱乐产品市场的总收入已从2015年的99亿元增至2019年的369亿元,复合年增长率为38.9%,预计到2024年将进一步增加至1301亿元,复合年增长率为28.7%。以在线产品,线下产品和智能学习设备总收入的百分比计算,中国课外儿童教育产品中的娱乐功能普及率也从2015年的48.2%增加到2019年的69.1%,根据弗若斯特沙利文报告,预计到2024年将进一步增长至80.8%。 有教育行业分析师在接受记者采访时表示,去年以来,国内在线教育机构掀起营销风潮,加之疫情影响,在线教育得到家长的空前重视,几乎所有家长都开始学会利用APP辅助教育。但洪恩教育的一个弊端是,目标受众属于低幼人群,这部分孩子的家长对其使用电子产品的时间是比较敏感的。 “以其拳头产品洪恩识字为例,用户群体集中在学龄前儿童,会用APP辅助教育孩子的家长,也会对电子产品的使用时间有所顾虑,这部分市场的想象空间有限。接下来,洪恩教育应该扩宽市场,对于低幼儿童来说,线下的幼辅教育仍有广阔前景。” 根据洪恩教育招股书,本次IPO发行价区间和发行股份数未定,融资额暂时不确定。不过,公司表示,本次募集款项35%将用于用户扩大洪恩在国内外的产品及服务范围,约25%用于现有产品和服务的开发,约20%用于改善技术基础构架,约10%用于市场营销和品牌促销及一般公司用途。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估