2020年12月22日,友阿奥特莱斯十周年盛典于长沙现代凯莱大酒店举办。现场有近200名品牌供应商、友阿奥莱合作单位代表参加了活动。地处长株潭融城地理中心的友阿奥莱购物公园,将于2021年1月23日迎来十周年。十年来,友阿奥莱成为友阿集团销售收入排名第一的门店,也成了友阿布局未来的一张王牌,成为湖南奥莱业态的领头羊。 于百货业态发展如火如荼时布局湖南尚没有的商业模式,而今品质购物+休闲生活的奥莱模式方兴未艾;于长株潭融城战略效果显现之前布局长株潭地理中心,而今轻轨将三块土地连成一块,商业潜力才开始显露。 体验生活+品牌购物的奥莱购物公园 友阿集团董事长胡子敬表示,其实20世纪90年代他在国外考察时看到了这个业态,非常喜欢,那个时候就已经种下了要引进这个业态的梦想。2007年,上海百联青浦奥特莱斯购物公园的出现,再次搅动了胡子敬深藏心中多年的梦想。他多次带队前往考察,并很快做出布局这个业态的决策。 2011年1月23日,友阿奥莱购物公园正式开业,项目占地面积超过260亩,建筑面积达到10万平方米——这是中南地区面积最大的,仅次于上海青浦奥特莱斯营业面积。开业当天,项目开业率出乎意料的达到了80%。 在首战告捷之时,胡子敬决定将第一个奥莱店再进化下,做成一个集生活、休闲、购物于一体的购物公园。于是,友阿奥莱成为全世界奥莱业态第一个有电影院的购物公园。之后,配置电影院几乎成为奥莱店的标配。此外,其他围绕家庭体验类的项目也进入到购物公园里。 在营销方面,友阿奥莱也采用了中国独特的接地气的方法,当时的客群定位主要是长株潭,因此除了长沙之外,在株洲和湘潭也做了大量的营销。他们甚至走到县里做路演、做项目推介等很多中国特色的营销方式,用旅游的方式组织顾客来现场体验,他们经常组织起地市县里几百人或上千人的团来友阿奥莱。 2011年,友阿奥莱1-9月的营业额是1亿元,10-12月营业额也超一亿多元。第一年的目标是2亿元,当年完成2.3亿元。此后,销售一路上扬。第二年的销售目标是3亿元,完成5亿元,开始实现盈利。第三年的销售目标是5亿元,实现8亿元。2020年,友阿奥莱销售额已经超过20亿元,成为中国奥莱10强,进入第一集团军阵营。 友阿奥莱总经理薛宏远认为,由于湖南的经济体量原因,友阿奥莱不可能做到全国第一,“但是单品、单个时段是完全可能做到全国第一的。” 据薛宏远介绍,友阿奥莱最开始服务半径主要围绕长株潭,规划的服务半径是300公里,现在实际已经超过350公里。 友阿奥莱吹响冲锋的号角 2020年,全球商业遭遇新冠疫情的严重冲击,友阿奥莱购物公园同样不可避免。但是它经受了这一波考验。据了解,友阿奥莱购物公园到2020年11月销售额已经与去年打平,也就是说全年仍然可能会超越去年。“疫情之后钱包紧张了,但是生活品种不能下降,奥莱业态就是一个很好的去处。”薛宏远认为,从某个角度来说,这也是奥莱业态的机会。 胡子敬认为,过去的20年是奥特莱斯的黄金20年,未来,将是属于城市奥莱的黄金时代。“目前,奥莱业态在长沙存在一些缺乏整体规划的发展问题。随着城市规划的进一步发展,奥莱业态在长沙乃至整个湖南的经营发展也将整体走入良性循环。” 2020年11月,国家统计局发布了一组2019年中国人均国民总收入的数据公告,公告数据中显示,2019年我国人均国民总收入(GNI)已上升至10410美元,并首次突破1万美元大关。这个数据与奥莱业态爆发的时间非常接近。 中国资深零售专家颜艳春认为,中国中产收入人群规模超过3.7亿人,其追求生活品质和精神层面的综合性需求,将成为中国下一个30年消费升级的推动者和中流砥柱。他认为,新消费主义的三大趋势:从拥有更多走向了拥有更好;从功能的满足走向情感的满足;从物理高价走向了心理的溢价。 对这一风口早有预判的友阿集团2019年特意成立奥特莱斯事业部,友阿奥莱购物公园总经理薛宏远担任友阿集团副总裁、奥特莱斯事业部总经理,同时兼任友阿奥莱购物公园总经理。集团旗下的长沙友阿奥特莱斯、长沙五一店、喜乐地、郴州店、常德店、邵阳店以及岳阳店和天津友阿奥特莱斯均纳入奥莱事业部,并转型为城市奥莱,展开6城8店的全面布局。 友阿奥莱驶入发展的快车道 2020年以来,友阿奥莱业态进入加速期。 2020年1月,友阿在长沙核心商圈五一广场北侧的地铁黄金地块也给了奥莱事业部,开出了五一城市奥莱。这家奥特莱斯更注重体验感,科学的内、外部业态落位有助于企业的现代化管理,帮助消费者愉悦而高效地享受宝贵的购物时光。 2020年9月,全新打造的友阿岳阳城市奥莱开业,成为岳阳新的商业地标。 同时,已经在布局地市,包括郴州、常德等地的友阿百货业将改造成城市奥莱。 薛宏远说,城市奥莱与奥莱购物公园是两种不同的业态,用户群体也不一样。城市奥莱是盒子型物业,交通更方便,用户更年轻,业态将更潮流,更注重体验。 这些特质,意味着城市奥莱得重新打造。据薛宏远介绍,五一城市奥莱开业以来,也在不断调整。未来这里将成为长沙乃至湖南年轻人备受青睐的社交聚集之地。

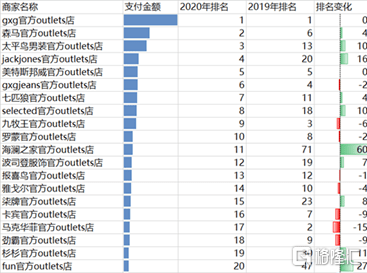

作为疫情之后的第一个大型消费节,今年的618,可谓意义非凡。一方面,此次“回血之战”普遍成绩喜人,部分商家率先摆脱疫情困扰,充实了下半年的发展信心;另一方面,亮眼战报背后,折射出当下供给端深刻而全面变革的大趋势,新风向愈发显现。 笔者观察到,今年的618主要围绕着新零售、下沉市场、直播电商及产品创新等趋势关键词,并且,那些提前“顺风”布局的品牌,在这场购物狂欢中再次冒头。例如,新零售老牌玩家—慕尚集团控股(1817.HK)旗下的GXG品牌。 再现前瞻性布局,拉开领先距离 今年,天猫继续卫冕618的主场位置,除传统旗舰店业务外,天猫奥莱店表现成为另一大亮点,其下沉市场新客同比增长39%,店铺成交额截至18日累计同比增长144%。 在这其中,GXG一度斩获男装服饰奥莱第一的桂冠,在支付金额上,呈现出碾压式的领先优势,于整个618期间同比增长超过150%。同时,可以看到,GXG在这一榜单中,表现出过人的“稳定性”。相对来说,其他头部男装商户们,最近两年的排名颇为波动,“老二”之位并不明晰,GXG的领先距离是存在的。 (来源:市场人士整理) 并且,深挖天猫奥莱市场的实际意义绝不仅仅在于“一次销售”。 天猫服饰相关负责人曾表示,天猫奥莱背后的运营思维是“天猫奥莱店+天猫旗舰店”的双店模式,从数据中发现,奥莱店铺用户与品牌旗舰店人群重合度非常低。同时,与传统的CRM系统不同,天猫店铺积累的粉丝天然就是可以被运营的,淘宝直播、微淘、粉丝群等都是为消费者运营而生的能力。 这也意味着,品牌除了可以用奥莱店“清库存”,还可以用其做下沉拉新,通过品牌分层运营,将此类消费者升级和培养为去旗舰店买正价、新品的客群。 此外,回想疫情爆发以来,2月上旬,GXG通过微信小程序发力,当季款销售环比增长1000%;新增数万名分销员;3月中旬,GXG通过启动社交电商节发力,截至活动第3日午间,品牌总销售额冲破亿元大关……据市场人士透露,其整体品牌电商业务销售额在疫情期间,保持10%以上的增速。 从上述来看,因频频前瞻性布局,今年GXG销售非但没因疫情承压,反而彻底打通全渠道营销模式,使其后疫情期间持续取得的亮眼成绩。GXG的领先距离,或许在今年进一步被拉开了。 直播电商成为标配,强势联合淘宝第一主播 另外,因疫情及5G商用等因素,2020上半年直播电商成为最大的风口,无论是消费者还是品牌方对直播的接受程度,均呈现爆发式增长。至618期间,直播已上升至标配渠道的地位,数据显示,淘宝直播开播场次同比涨123%,开直播商家同比增长160%,最终引导成交同比增长250%。 据悉,GXG在今年的618期间,与淘宝第一主播薇娅建立了合作。说起薇娅,其带货能力、造势能力皆是有目共睹,她曾在19年双十一的一日之间撬动27亿的销售额,流量令人叹为观止。 (来源:官博) 中短期角度,在竞争激烈营销争夺战中联合薇娅,无疑是如虎添翼,对于本季度、今年整体业绩而言,都将起到一定的助益作用。据了解,此次GXG合作薇娅,使其在618期间实现单款销售超30000件的超高战绩,后续如加强深入合作,想象空间十分可观。 中长期角度,直播带货已成为打通品牌和消费者之间的最短营销链路。推广直播对品牌意味着流量扶持,利于品牌获得更多曝光和推广,以带来更多触达影响消费者的机会,创造新的用户增量,提高品牌收入。而不同电商平台及主播,对应着不同的流量实力,上文提到过,淘宝直播、微淘、粉丝群等都是为消费者运营而生的能力,GXG与淘宝第一主播薇娅强强联合,将有机会获得最高的流量扶持。 另值得一提的是,除了头部KOL合作资源,GXG还拥有明星直播资源。相对来说,明星的受众基础更广泛,受益于粉丝经济的快速发展,明星比普通时尚Icon或KOL的商业转换率更高。 例如上个月,GXG合作天猫聚划算官方优选官刘涛,使其身着GXG联名款T恤进行直播带货。最终战绩上来看,刘涛带货销量可比肩薇娅,单款销售30000件,销售额单场达300W。 并且,GXG历来擅长流量运营,在平台、明星、达人各方的高流量扶持下,GXG拥有将其转化为品牌私域流量的能力。早前,其已通过绿洲、小红书、抖音、ins、哔哩哔哩等多元平台推广传播,无形间形成了自己的社群体系;并利用差异化跨界联名等圈层营销方式,深锁品牌主要消费受众,在巩固原有存量用户、新生增量用户方面,有一定经验。 综合以上,我们看到,在种种前瞻性部署下,GXG展现出迅速适应市场变化的能力,营销布局再次取得阶段性成功,长期发展潜力再度凸显起来。

上品折扣在北京的门店即将从9家收缩到仅剩4家。5月19日,北京商报记者发现,上品折扣来广营店打折出清,并将于6月闭店改造,未来商业模式或将改变。 城市奥莱以其低价格、近社区、更便利的特点,一度被各大百货视作转型样本与方向。但如今,这一模式却被业内质疑“自相矛盾”。 打折出清 城市奥莱昔日以商业模式胜出,今日却逐渐被边缘化。 上品折扣来广营店的品牌商户正在进行打折促销,为闭店做准备。北京商报记者走访该店看到,这家奥莱内到处贴着1-3折的宣传海报,不少商家还推出一口价商品。同时,奥莱外立面张贴的闭店改造公告显示,此次打折出清将截止于6月18日。闭店后,将对卖场进行改造升级。 闭店前的狂欢,消费者纷纷闻风前来围观。北京商报记者在周末时段走访时看到,进入上品折扣来广营店的停车场排起长队,甚至对交通造成了一定的影响。同时,记者在场内看到,清仓期间,品牌以1-3折的价格出售,不少消费者趁机抢购。 不过值得注意的是,该奥莱品牌多为国内二三线品牌,国际品牌较少,抢购的人群也以中老年客群为主,年轻消费者较少。 虽然该奥莱以最高1折的“幌子”吸引消费者购买,但实际上,折扣力度并不大。 北京商报记者对比发现,一款伟易达的儿童玩具在山姆上的价格为159元,在京东上的价格为198元,而上品折扣来广营店打折后的价格为203元。该玩具售货员则称,该价格已经是折扣后最低价位,不能再便宜了。 对于折扣店里折扣太少一事,不少消费者也有同感。北京商报记者在大众点评上看到,有网友留言称,打折力度看起来大,但品牌有名的商品依旧偏贵。还有人表示,可选的东西不少,但价格不算便宜。 公开资料显示,上品折扣是专业折扣百货及奥莱购物中心商品运营商,由北京市上品商业发展有限公司运营,上品折扣的销售渠道包括线下实体店、PC端网站、微信商城以及第三方电商平台。 上品折扣创立于2000年,在北京市场已有20年历史,曾经因为独特的零售模式发展迅速,并于2017年重金打造“上品+互联网城市奥莱”。 经营落后 撤店还是改造?商场方和品牌方所言不一。 对于闭店原因,不少品牌销售员对北京商报记者透露,“6月18日闭店后,这里全部清空,不会再有上品折扣来广营店了”。对于未来该区域的规划,大部分销售员表示并不清楚。 与上述说法不同的是,上品折扣来广营门店工作人员却表示,“该楼体建筑整体被占用,需要做装修改造。在改造完成后,这里还会重新开业”。 同时,北京商报记者在店外看到已启动新一轮招商的广告。主要招商项目为服饰鞋帽、包装食品、花鸟鱼虫、市集等。 为了解未来定位,北京商报记者尝试以经营商户的身份拨打了该项目总机电话了解招商方向,对方接线后表示稍后给予回复,但截至发稿,未收到任何相关电话。 但可以确定的是,目前的上品折扣来广营店已经不再适合当下的消费趋势。 目前的上品折扣来广营门店,位于整栋建筑的第四层,各业态分区不明显,每家商户售卖方式均以展台和货架形式为主,卖场给人的第一印象就是“乱”。甚至有消费者戏称,“整体环境像摆地摊”。 “因为来广营区域并非望京区域的主流商圈,所以该门店经营效益一直都不温不火。”上品折扣来广营店的一位工作人员对记者说。 除了来广营门店,上品折扣近几年一直在逐渐缩减版图。北京商报记者走访其他门店发现,上品折扣王府井(行情600859,诊股)店已悄然闭店,其曾是上品折扣的首家线下门店。此外,公开消息显示,上品折扣首体店在2016年左右闭店,大屯路店、中关村(行情000931,诊股)店也已于2017年关闭。 上品折扣曾拥有9家线下门店,目前仍在营业的仅有5家。这意味着,来广营店闭店之后,上品折扣仅剩余4家门店,分别为奥运村店、五棵松店、回龙观店和草桥店。 上品折扣曾押宝的“城市奥莱”业态,也在逐渐退出市场。 就中国市场来看,广州天河城百货中的奥特莱斯店和杭州的尚亿奥莱均已关闭。还有业内商业人士透露,大商·麦迪逊城市奥莱还未正式开业就已经面临商户撤店的状况。 自相矛盾? 城市奥莱,比郊区奥莱便利,此模式曾一度风光,但运营成本是最大的门槛。更有甚者,在一些人眼中,这一业态本身就是自相矛盾的。 “奥莱业态最大的特征是国际国内名品的工厂价,而工厂价的基础是相应的租金成本极低,所以该业态发展往往都是位于城市的郊区。”北京商业经济学会常务副会长赖阳坦言,因此城市奥莱难发展的根本原因是成本问题。城市奥莱具有的特征为城市或区域中心,而中心区域的房租、物业等费用将占据运营成本的绝大部分,同时还有商品要保证价格低廉,这让许多城市奥莱难以发展。 中国百货商业协会秘书长杨青松同样认为,城市奥莱这一业态本身就自相矛盾,既要做到城市中心,还要保证奥莱价格,运营方压力太大了。 “这个业态早期发展较好,是因为当初电商发展还不够完善。”赖阳指出,当时“折扣”概念对消费者而言是十分具有吸引力的。但当电商发展起来之后,折扣店内的一些商品可以以更低的价格销售,品牌的运营成本也变得更低,因此城市奥莱的优势也被分割。 北京商报记者对店内商品与电商平台价格的对比也印证了这一观点。 对于市场中现有的城市奥莱项目,杨青松建议,应增加体验性消费占比。因为大多数消费者选择去逛奥莱是处于无意识购物,抱着“捡漏”的心态前往,若是项目中能够多增加一些餐饮、娱乐等业态,留客时间也会增加,从而还会形成连带性消费。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估