福莱特签订近142亿元光伏玻璃重大销售合同 福莱特公告,公司及子公司与晶科能源及其子公司签订销售光伏压延玻璃的战略合作协议,晶科能源在2021-2023年三年内向公司采购59GW(约3.38亿平方米)组件用光伏压延玻璃,具体价格每月协商确定。若按照卓创周报24日公布的光伏玻璃均价测算,预估合同总额约141.96亿元,占公司2019年总资产的约151.15%。 公司同日公告,全资子公司安徽福莱特拟投资约43.5亿元,在凤宁现代产业园建设5座日熔化量1200吨光伏组件玻璃项目。

中国经济网北京12月4日讯 福莱特(601865.SH)今日跌停,截至收盘报31.88元,跌幅9.99%。 记者注意到,福莱特股价于10月下旬震荡走高,并于11月2日创下阶段高点44.88元,但此后福莱特股价开始震荡下跌。而就在福莱特股价创下阶段高点的前夕,国联证券、万联证券、中金公司等纷纷发布研报,高位唱多福莱特。 10月31日,国联证券发布研报《福莱特(601865):光伏玻璃持续涨价 公司业绩快速增长》,研究员为马群星。研报称,2020年三季报正式披露,公司营业总收入40.17亿元,同比增长18.81%,净利润为8.12亿元,同比增长59.94%。结合产能和涨价情况,我们预计公司在2020-2022年营业收入分别为63.61亿元、86.71亿元和119.09亿元,公司净利润分别为12.43亿元、19.02亿元和27.88亿元,EPS分别为0.64元/股、0.97元/股和1.43元/股。考虑行业前景和行业地位,继续推荐。 同日,万联证券发布研报《福莱特(601865):量价双增业绩亮眼 产能扩张提升市占率》,研究员为江维、郝占一。研报称,公司今年定增加可转债募资拟投建新产能,按募投项目计算,预计公司20-22年底名义产能分别为6400/9800/12200t/d,近期工信部明确水泥玻璃行业产能置换政策适用于光伏玻璃项目,行业新增产能有限,公司市场占有率进一步提升,行业龙头地位得到巩固。此外,公司新产能采用1200t/d的大窑炉,与小窑炉相比能耗大幅降低,成本优势进一步凸显。预计公司20-22 年营业收入分别为60.75/85.56/127.54亿元,归母净利润分别为14.09/23.25/31.98亿元,对应EPS分别为0.72/1.19/1.64元/股,基于公司在光伏玻璃行业的龙头地位,维持买入评级。 10月29日,中金公司发布研报《福莱特(601865):3Q20毛利率提升略超预期 看好四季度明年玻璃价格高位可持续》,研究员为刘俊、刘佳妮、车昀佶。研报称,三季度内市场玻璃价格从7月初的24元/平米底部反转至9月末达到35元/平米,季度均价同比+2%,环比+9%,带动公司单三季度综合毛利率42.7%,同比+9.6ppt,环比+6ppt。考虑玻璃均价的上调,我们上调2020/2021年净利润21.6%/77.1%至13.53亿元/34.94亿元。当前A股股价对应2020/2021年53.6倍/20.8倍市盈率。当前H股股价对应2020/2021年28.6倍/11.1倍市盈率。A股维持跑赢行业评级,基于盈利上调,我们上调目标价43.7%至43.59元对应24.4倍2021年市盈率,较当前股价有17.4%的上行空间。H股维持跑赢行业评级,基于盈利上调,我们上调目标价70.1%至29.06港元对应37.3倍2020年市盈率和14.4倍2021年市盈率,较当前股价有30.3%的上行空间。

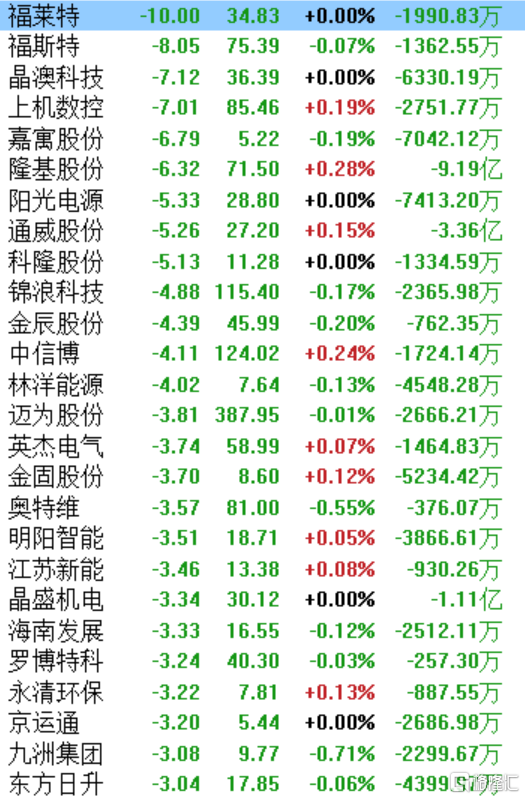

今日A股早盘冲高后震荡下行,三大指数集体翻绿,光伏板块走弱。超一半的光伏概念公司股价下跌,其中福莱特快速跌停。截至收盘,港股福莱特玻璃(06865.HK)也跌超9%。 (数据来源:同花顺) 股价接连翻倍 估值严重高于同行 福莱特是一家主要以生产销售光伏玻璃业务为主的公司,是中国最大的光伏玻璃原片制造商之一。其市占率超20%,是行业的龙头公司,在光伏玻璃销售上竞争优势明显。 受益于光伏产业近两年来的稳步发展,福莱特自上市以来,业绩始终维持高增速。2019年公司实现营业收入48亿元,同比增长57%,净利润达7亿元,同比增长76%;2020年上半年,公司营业收入25亿元,同比增长23%,净利润达4.6亿元,同比增长76%。 (数据来源:choice) 同时,自19年初在A股上市至今,福莱特的股价已翻了近20倍。近一年来股价更是大涨超200%,市值已近700亿。9月底至十月初,福莱特更是连续三个交易日涨停板,股价走势迅猛。 (数据来源:choice) 随着业绩和股价的双双暴增,公司的估值也严重高于同行业其他公司。当前,在公司股价跌停的背景下,公司的估值依旧高达74倍,远高于同行业公司的平均市盈率。光伏玻璃的另一巨头信义光能在市占率上远超福莱特,但其市盈率为37倍,仅为福莱特市盈率的一半。光伏龙头隆基股份的市盈率当前也为37倍。 可见,由于光伏行业当前的火爆关注度以及福莱特自身的业绩股价高增长,不免引起了众多资金的追捧,进而出现了估值泡沫,而此次跌停或许正是资金褪去,对于福莱特估值的一次回调。 行业持续火爆,福莱特强势扩张是否有助维持高增长? 虽然今日光伏板块走弱,但当前整个光伏行业都是市场青睐的重点。2019年我国光伏组件出口达到63.5gw,同比大幅增长61.6%;2020年上半年,受国内外疫情影响,光伏组件出口同比减少0.2%,可见光伏产业韧性十足。最近光伏政策更是利好频出,各国政府都支持光伏发电,国内外需求量大增,光伏行业长期向好,使得各投资机构和投资者对光伏板块后续发展充满信心。 而国内外对光伏组件的需求也大大拉动了光伏玻璃的需求。据光伏财经统计,2020年约20家企业公布组件扩产项目,加上双玻技术的不断渗透,使得光伏玻璃需求激增,我国已成为全球最大的光伏玻璃生产国。但受疫情影响,2020年光伏玻璃的产能扩张节奏有所放缓,因此光伏玻璃供需错配,短期内对光伏玻璃的需求仍然十分巨大。 在此火爆背景下,福莱特作为行业寡头,已随之启动了多项海内外扩张计划。 据公司2020年半年报显示,国内方面,公司在安徽省投资建立了年产能75万吨的光伏组件盖板玻璃的项目,总投资额预计为人民币17.51亿元;在浙江省拟投资建设年产4,200万平方光伏背板玻璃项目,总投资额预计为人民币5.38亿元;5月已在浙江省嘉兴生产基地的一座日熔化量为600吨的光伏玻璃熔窑开展冷修改造工程。国外方面,公司已开展越南海防的海外扩产,当前已完成厂房基建工作及开展调试,但受到新型冠状病毒疫情的影响,当前中国技术人员无法到达现场开展工作,预计将于2020年年底陆续展开。 (数据来源:公司公告) 虽然福莱特国内外扩张布局有助于增强企业的规模优势,助力企业未来业绩的持续高增速发展。但同时也要警惕国内外高耗资的产业布局带来的风险,以及后续光伏玻璃需求的调整及价格趋稳带来的变化。 2020年1月工信部明确将光伏玻璃纳入了产能过剩的平板玻璃范围,使其政策性成本增加,加上需求量巨大,导致光伏玻璃的价格持续上涨。七月以来光伏玻璃价格更是已上涨了60%,这也是推动福莱特股价持续翻倍的原因之一。 展望后市,虽然光伏行业成长空间巨大,但综合考虑光伏玻璃产线的审批、建设周期至少2-3年以及未来政策的走向,光伏玻璃的扩张节奏和需求量依旧存在一定的不确定性。同时随着供应量的提升以及供给需求的平衡,光伏玻璃的价格进一步上涨的空间有限,因此福莱特当前股价或许仍处于高位,后续仍有回调的风险。

10月9日晚间,广东金莱特电器股份有限公司(以下简称“金莱特”)披露定增预案,公司拟向不超过35名特定投资者非公开发行不超过5756万股,募集资金总额不超过6亿元,分别用于健康电器产业化项目、安全与智能化工程设备购置项目以及补充流动资金。 公司表示,此次定增预案意在进一步推动金莱特“小家电+工程施工”双轮驱动发展战略,有效提升公司综合实力。 定增预案显示,金莱特此次健康电器产业化项目总投资约为3.28亿元,项目达产将新增360万台健康电器产品产能;安全与智能化工程设备购置项目总投资约1.61亿元,设备购置后将增强国海建设的设备实力,从而进一步增强对工程进度与质量的把控能力。 据了解,2019年,金莱特确定了小家电与工程施工双主业“双轮驱动”的发展战略,转让参股公司金信小额贷股权,并购国海建设进军工程施工行业,将原本的备用照明以及可充电风扇业务资产及负债划转至全资子公司中,有效降低了公司的业务风险以及经营效率,重新聚焦主营业务,形成小家电与工程施工双主业“双轮驱动”态势。 小家电业务方面,在2020年全球新冠疫情的大背景下,市场对健康家电的需求日益增高,但目前我国大部分健康电器产品仍处于市场导入阶段,市场机会较高。此次金莱特抓住市场契机,筹备健康电器产业化项目,有望快速抢占市场份额,提升小家电业务的盈利能力。 工程施工业务方面,金莱特认为,此次的安全与智能化工程设备购置项目可从质量、效率以及安全等多方面提升自身竞争实力,亦可解决由于设备租赁价格不稳定而影响利润的情况,从而进一步降低施工成本,提升盈利空间,实现上市公司在工程建筑板块的稳定发展。 金莱特表示,此次定增计划旨在健康电器领域、工程施工领域提升增效,使公司在加强主业的同时扩张自身业务维度。 有分析认为,若此次定增计划如期实施,一方面将促进上市公司业务向深度发展,有利于整合现有资源,进一步加强研发创新力度;另一方面将帮助公司稳固“双轮驱动”的发展战略,提升盈利能力以及抗风险能力,为上市公司实现可持续稳定发展提供内生动力。

宝莱特上半年净利润同比增长768% 宝莱特披露半年报。公司2020年上半年实现营业收入776,856,880.49元,同比增长102.26%;实现归属于上市公司股东的净利润240,017,780.61元,同比增长767.60%;基本每股收益1.6430元/股。

8月4日晚间,福莱特(601865)发布了2020年半年度报告。报告期内,公司实现营业收入24.96亿元,同比增长22.69%;实现归属于上市公司股东的净利润4.61亿元,同比增长76.27%;扣非后净利润达到了4.52亿元,同比大增91.79%。 新时代证券分析师开文明在研报中指出,福莱特业绩逆势增长主要原因为公司产能扩张,双玻渗透率提升带来的销量增长,上半年光伏玻璃均价高于去年同期,部分原材料(纯碱)及燃料(天然气)价格下降,以及公司生产效率提高。 行业总体较为低迷 降本增效带来业绩逆势上扬 受疫情影响,今年上半年光伏行业总体比较低迷,根据中国电力企业联合会的数据,2020年1月至5月,国内新增并网光伏发电装机容量为6.15GW,同比下降约23%。但随着国内疫情整体受控以及相关政策的陆续公布,下半年需求有望迎来复苏。 据悉,受益于2.0mm玻璃产业化,今年福莱特双玻渗透率快速提升。目前公司2.0mm玻璃出货占比约30%,较年初提高15%;而由于2.0玻璃产能供给有限且生产工艺难度更大,目前2.0mm玻璃毛利率预计高于3.2mm玻璃约3%到4%。 此外,光伏玻璃成本结构中主要为分为原材料和燃料两大类,其中原材料的主要构成为纯碱和石英砂,燃料动力的主要构成为石油类燃料、天然气和电。今年上半年纯碱市场价格处于历史地位,燃料、天然气也处于近两年低位,为福莱特压缩了生产成本。 启动25亿元定增 龙头地位进一步巩固 值得一提的是,福莱特还在近期公布了非公开发行预案,拟募资25亿元,其中,14亿元用于年产75万吨光伏组件盖板玻璃二期项目,3.5亿元用于年产4200万平方光伏背板玻璃项目,以及7.5亿元补充流动资金。 福莱特表示,扩大光伏玻璃先进产能顺应了光伏行业内技术进步和产业升级的要求,同时满足光伏市场需求增长的趋势。通过年产75万吨光伏组件盖板玻璃二期项目,公司将进一步加大光伏玻璃的产能规模,推动产品品质和制造成本等的进一步升级和优化,持续保持公司产品的技术领先性,进一步提升市场占有率,强化公司在光伏行业中的竞争优势,提升公司持续盈利能力。 同时,随着光伏产业的稳步发展及双玻组件市场渗透率的持续提升,市场对光伏背板玻璃的需求量将快速攀升。因此,福莱特将紧紧抓住这一市场机遇,建设年产4200万平方光伏背板玻璃项目,快速抢占光伏背板玻璃市场,不断扩大公司在光伏玻璃领域的领先优势,以实现公司的稳步、快速发展。 业内人士认为,光伏平价时代正在开启,光伏需求空间广阔。光伏玻璃环节呈现典型双龙头格局,CR2超50%,龙头扩产带来集中度进一步提升。福莱特作为全球第二大光伏玻璃制造商,本次扩产进一步提升规模和市占率,巩固公司行业领先者的地位。

日前,金莱特发布公告称计划与艾易西(中国)环保科技有限公司(下称“艾易西”)共同出资设立合资公司,围绕公司未来衍生业务方向(大健康产业类)进行投资,金莱特作为控股股东占合资公司总股本的51%,艾易西占合资公司总股本的49%。 6月9日,金莱特在深交所互动易平台回复投资者关于上述合资公司相关问题时表示,目前公司已与艾易西签署合资协议意向书,相关事宜正有序推进。 对于艾易西在空气净化及气相过滤技术领域的优势和特点,金莱特在互动易表示,艾易西是一家空气净化及气相过滤解决方案提供商,具备一定的空气净化及气相过滤技术,能够有效解决商业环境、公共机构、污水处理厂以及工业环境中的异味和腐蚀问题。 目前,艾易西联合中国科学院长春应用化学研究所联合开发了AS-Sorb净化过滤材料,用于杀灭细菌、真菌和病毒等病原体。参照《消毒技术规范》(2002版)测试标准,经江苏省疾病预防控制中心测试,AS-Sorb材料可在30秒内杀灭超过99.99%的新冠病毒(SARS-CoV-2)。 金莱特表示,未来,公司与艾易西共同设立的合资公司计划将依托AS-Sorb净化过滤材料这一核心技术开展相关业务。 金莱特上述关于AS-Sorb净化过滤材料可杀灭新冠病毒的说法,在6月9日中科院抗击新冠病毒专题页面题为《新型过滤材料对新冠病毒实现高效灭活》的文章中也得到了印证。 该文章介绍,疫情发生以来,在中国科学院STS区域重点项目和江苏省“双创计划”支持下,中科院长春应用化学研究所联合艾易西、徐州中科艾易西环保科技研究院有限公司迅速组织科研攻关团队,开发出AS-Sorb净化过滤材料,用于杀灭细菌、真菌和病毒等病原体。参照《消毒技术规范》(2002版)测试标准,经江苏省疾病预防控制中心测试,AS-Sorb材料可在30秒内杀灭超过99.99%的新冠病毒。 文章还介绍称,参照GB21551.3-2010和《消毒技术规范》(2002版)测试标准,经第三方CMA认证机构测试证明,装载AS-Sorb杀菌杀病毒材料过滤模块的空气净化器可以杀灭99.95%的病毒、>95%的空气自然菌(现场测试)和>99%包括甲醛在内的挥发性有机化合物。 文章最后写道,目前一条800吨AS-Sorb滤料生产线已在艾易西公司建成并投产,且具备过滤模块生产能力,有望助力我国新冠疫情防控和复工复产。 在互动平台上,金莱特也表示,本次与艾易西共同投资设立合资公司的目的,是为利用艾易西研发的空气净化及气相过滤技术,生产和销售相关产品,开拓环境健康电器市场,有利于加快外延式发展步伐,推动公司在大健康产业领域的发展,增强公司盈利能力,为公司可持续发展奠定基础。 目前,金莱特与艾易西的合作尚在有序推进中,未来合资公司业务开展情况取决于实际市场需求等因素。公司对此提示称:“目前尚无法预测其对公司未来业绩的影响,敬请投资者注意投资风险。”

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估