日前,港交所披露渤海银行通过聆讯后的资料集,这意味着,在递交上市资料4个月后,渤海银行IPO迎来了新进展。 日前,港交所披露渤海银行通过聆讯后的资料集,这意味着,在递交上市资料4个月后,渤海银行IPO迎来了新进展。 早在2017年6月,该行董事长李伏安就曾公开表露要冲击资本市场以求资本补充的意向。近年来,渤海银行已运用多种工具进行资本“补血”,经过三次增资后,渤海银行启动了上市进程,预期通过IPO补充核心资本。 不过从财报数据来看,2019年,该行一级资本充足率和资本充足率上升的同时,核心一级资本充足率创三年新低。 或为年内首家上市银行 今年以来,无论是港股还是A股市场,尚未有一家银行实现上市。6月23日,据港交所披露,渤海银行已通过港交所上市聆讯。这意味着,在递交上市资料4个月后,渤海银行IPO迎来了新进展,同时,年内银行IPO颗粒无收的情况有望扭转。 (信息来源:渤海银行聆讯后资料集_港交所) 今年2月14日,证监会已接收渤海银行提交的《股份有限公司境外首次公开发行股份(包括普通股、优先股等各类股票及股票的派生形式)审批》。紧接着,在2月26日,渤海银行向港交所递交招股书,拟在香港主板上市,建银国际、海通国际、农银国际以及中信里昂证券为其联席保荐人。 据渤海银行聆讯后资料集显示,截至去年年底,该行资产总额达1.12万亿元,较上年增长8%。今年第一季度,渤海银行实现营收达81.98亿元,较上年同期增长27.7%。 公开资料显示,成立于2005年12月的渤海银行总部位于天津,是最年轻的一家全国性股份制银行,同时也是我国唯一一家外资银行参与发起设立的全国性股份制商业银行。 从股权结构来看,目前,渤海银行的第一大股东为泰达控股,直接持有渤海银行已发行股份总数25.00%的权益。而外资银行渣打银行是该行第二大股东,直接持有19.99%的权益。第三大股东为中海集团投资有限公司,直接持有该行13.67%的权益。 相较于去年8家银行相继登陆A股的盛况,今年银行业的IPO表现冷淡。有分析人士向蓝鲸财经表示,由于较优质的金融机构大部分已经上市,市场资金可能并不会转向体量较小的机构,同时,中小银行市场关注度也不多,因而上半年银行IPO并没有显著进展。 目前,在全国12家股份制商业银行中,也仅剩渤海银行、广发银行和恒丰银行3家尚未登陆资本市场。 去年核心一级资本充足率创新低 早在2017年6月,该行董事长李伏安就曾公开表露要冲击资本市场的意向,“由于银行资本消耗较大,上市是补充资本充足率的一个重要手段。”李伏安表示。 近年来,渤海银行运用多种工具进行资本“补血”,不过从财报来看,该行2019年一级资本充足率和资本充足率上升的同时,核心一级资本充足率创三年新低。 (信息来源:渤海银行聆讯后资料集_港交所) 数据显示,截至去年年底,该行资本充足率为13.07%,同比上升1.3%;一级资本充足率为10.63%,同比上升2.02%;不过,其核心一级资本充足率创该行近三年新低,同比下降0.6个百分点,为8.06%。 据当前监管要求,系统性重要银行资本充足率、一级资本充足率和核心一级资本充足率分别不得低于11.5%、9.5%和8.5%,非系统性银行不得低于10.5%、8.5%和7.5%。而渤海银行的核心一级资本充足率正在接近监管“红线”。 今年1月,评级机构联合资信出具关于渤海银行2020年第二期金融债券的信用评级报告中也提到,该行业务的快速发展导致一级资本面临补充压力,而净利差持续收窄,监管压力下投资资产规模持续收缩,叠加信贷资产质量面临一定下行压力,未来盈利承压。 而事实上,渤海银行近几年已采取了多种工具补充弹药。自2017年以来,该行通过合法承继信托股权、增资扩股以及发行无固定期限资本补充债券等方式,这也使得该行股权结构得以进一步优化。 2019年9月11日,渤海银行在全国银行间债券市场公开发行了总额为200亿元人民币的无固定期限资本债券,成为国内首家发行永续债的非上市银行。同年11月,完成第三次增资扩股之后,渤海银行将注册资本由85亿元变更为144.5亿元。 经过三次增资后,渤海银行也像大多数全国性股份行一样,启动了上市进程,预期通过IPO补充核心资本。目前来看,通过港交所聆讯的渤海银行将于不久后正式登陆港交所,或成为第10家上市的全国性股份制银行。

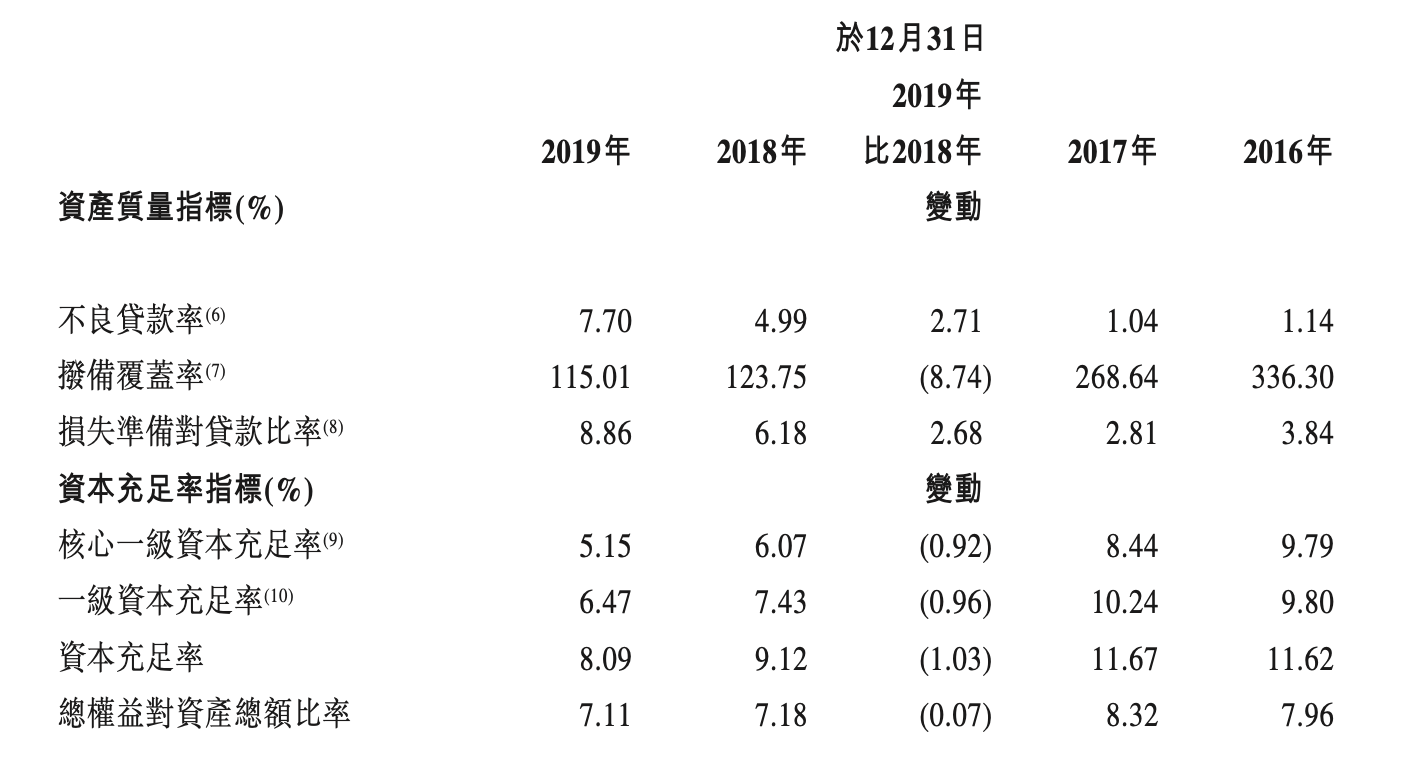

锦州银行2019年年报显示,截至去年年底,该行资产总额为人民币8366.94亿元,同比下降1.1%; 不良贷款率为7.70%,同比上升2.71个百分点;报告期内,该行资本充足率三项指标均未达监管要求。 6月26日晚间,锦州银行(股份代号:0416)披露其2019年年报,该行“难产”数月之久的全年业绩情况终于浮现。 锦州银行2019年年报显示,截至去年年底,该行资产总额为人民币8366.94亿元,同比下降1.1%;不良贷款率为7.70%,同比上升2.71个百分点;报告期内,该行实现营收达人民币231.70亿元,同比增长8.9%。 截至2019年末,该行资本充足率、一级资本充足率和核心一级资本充足率分别为 8.09%、6.47%和5.15%,三项指标均远低于监管标准。 不良贷款率激增至7.7% 据银保监会今年2月份发布的2019年第四季度银行业主要监管指标数据显示,2019年四季度末,商业银行不良贷款率1.86%。而截至去年底,锦州银行不良贷款率激增至7.7%,远超同期商业银行的平均水平。 年报显示,锦州银行2019年不良贷款率较上年同期增加2.71个百分点。该行在年报中提及其不良贷款率激增的原因主要有三方面:一是宏观经济下行;二是该行业务所在区域经济形势变差;三是部分行业客户经营出现困难。 据锦州银行披露,该行批发和零售业、制造业以及租赁和商务服务业提供的贷款为其公司贷款的最大组成部分。去年全年,该行向上述三个行业的公司客户提供的贷款余额分别为3682.65亿元和2592.84亿元,分别占该行公司发放贷款和垫款总额的77.0%及73.6%。 从增量结构来看,批发和零售业、制造业、租赁和商务服务业三个行业的增量最大,分别为人民币667.40亿元、275.49亿元及146.92亿元,增幅分别为41.6%、39.5%及50.7%。 此外值得注意的是,2019年,锦州银行手续费及佣金收入由2018年末下降49.9%。该行表示,由于其委托代理业务手续费及结算与清算手续费减少所致。 据了解,锦州银行委托代理业务手续费由2018年度下降了73.2%,至2019年为56579000元,主要是其缩减了委托贷款业务规模所致。 此外,由于该行银行承兑汇票及信用证业务规模下降,使单位结算业务手续费收入降低,2019年,锦州银行结算与清算手续费也较上年下降63.4%. 资本充足率已跌破监管红线 不仅是不良贷款率居于高位,锦州银行2019年资本充足率的各项指标表现也令人咋舌。截至2019年末,该行资本充足率、一级资本充足率和核心一级资本充足率分别为 8.09%、6.47%和5.15%,三项指标分别同比下降1.03个百分点、0.96个百分点和0.92个百分点。 根据当前监管要求,系统性重要银行资本充足率、一级资本充足率和核心一级资本充足率分别不得低于11.5%、9.5%和8.5%,非系统性银行不得低于10.5%、8.5%和7.5%。而锦州银行上述三项指标均远低于监管标准。 锦州银行在其年报中对此回应称,报告期间资本充足率下降主要是由于资产减值准备增加导致其他依赖于银行未来盈利的净递延税资产增加、该行赎回人民币15亿元含减记条款的二级资本债券及增提减值准备使报告期内亏损令资本净额下降,以及该行风险资产增长所致。 值得一提的是,3月10日,锦州银行120亿定增方案已落定。该行公告称,已于1月23日于成方汇达及辽宁金控集团订立认购协议,两家公司按每股1.95元以现金认购共计62亿股股份,占定向增发完成后该行经扩大已发行股本总额约44.34%。 公告显示,此次认购股份为62亿股新内资股,募集资金净额预计约为120.9亿元,拟用于补充锦州银行的核心一级资本。 据了解,去年7月,锦州银行迎来了3家新的投资者。而在此次定增完成后,原先入股的工银金融资产投资和信达投资有限公司股份均被稀释,持股比例分别由10.82%降至6.02%、6.49%降至3.61%。 此外,锦州银行4月份公告称,已于3月底与成方汇达订立资产处置框架协议,该行出售处置资产,代价为人民币450亿元,该款项拟用于的一般性运营资金,并能提升资产质量、降低资本占用,提升资本充足率和改善流动性。所处置资产包括锦州银行持有的若干信贷资产及其他资产,所处置资产的债权本金账面原值为约1500亿元。 公开资料显示,成立于1997年1月22日的锦州银行总部位于辽宁省锦州市,于2015年12月7日在香港联合交易所主板挂牌上市,注册资本为77.82亿元。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估