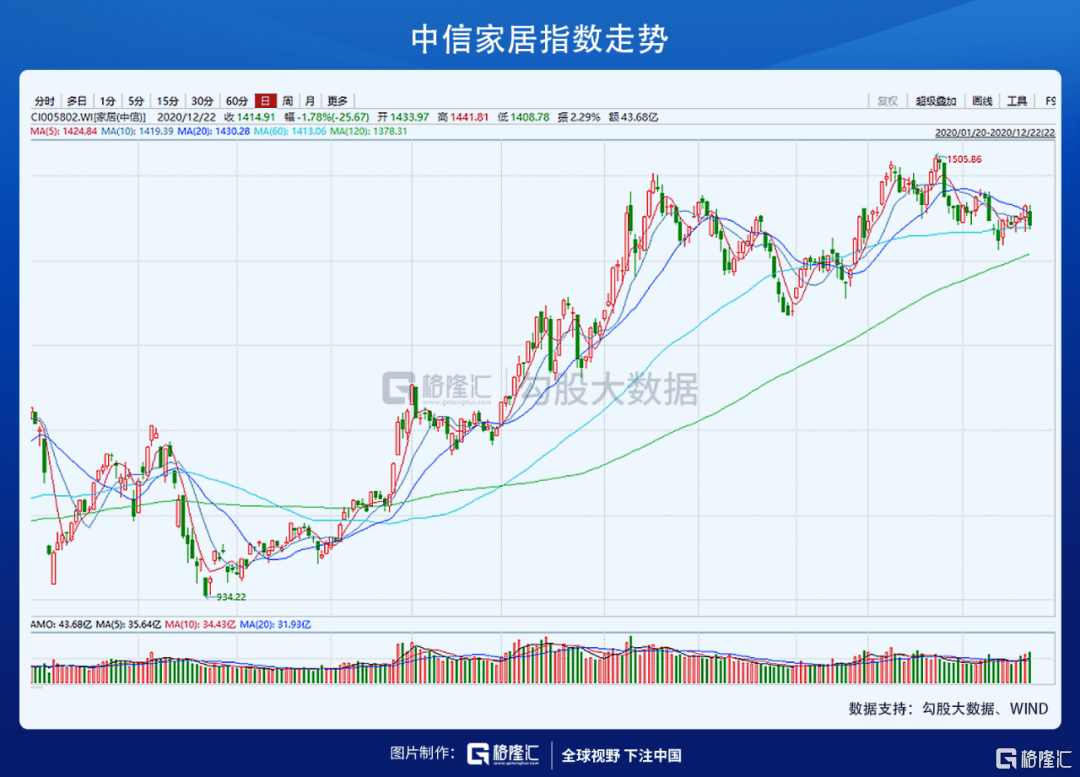

最近竣工后周期板块的表现都不咋地,特别是恒大事件爆出来之后。多数B端的公司开始杀估值,当然这里面包括了明年流动性收紧,这类企业账面现金流不会好看的预期。市场的看多逻辑由B端逐渐转向C端,但是定制家居公司却跟随市场回调。随着竣工节奏继续加速,家居公司是存在反转预期的。 1、家居板块行情分化 以前定制家居行业的三大龙头分别是:欧派,索菲亚,和尚品宅配;从今年的市场表现和业绩增长来看,显然不是这样的,前三的公司是欧派,索菲亚,和志邦;而且尚品宅配数字化的基因并没有在这轮竞争当中显示出优势。 定制家居公司在品牌方面没有太多的差异度,业绩增长更多来自于产品结构和渠道销售的不同。因此板块个股基本上是同涨同跌,不过力度有所不同。 中信家居指数从4月份反弹以来,涨幅接近50%。家居板块的这波行情更多的是跟随市场反弹,和工地楼盘复工好转带来行业基本面的改善。近期板块里面的多数公司又开始回调,并且处于震荡阶段。 板块里面的多数公司开始回调,包括11月份全国家具零售额的数据也不太乐观,168亿元,同比下滑2.2%;1-11月份销售额1409亿元,同比下滑7.9%,增速较1-10月份有所好转。 其实,全国家具零售数据的修复来自于两方面,线上和线下,这里面是没有计算工程渠道的销售额的。线下主要是各类家居品牌专卖店和宜家这类家居卖场,可能门店的恢复情况没有预期的那么好。 但是线上渠道的销售成交数据是大超预期的。先看定制里面的两大品类,橱柜和衣柜。天猫上的成交数据,衣柜类11月销售额7.35亿元,同比下降21.0%,1-11月累计销售额35.23亿元,累计同比下滑42.8%;而整体橱柜11月销售额9.53亿元,同比上升87.1%,2020年1-11月累计销售额38.68亿元,累计同比上升66.3%。 这一切需求反弹的背后,都是行业景气周期刺激消费在回暖,毕竟竣工数据改善真的非常明显,特别是5月份。 2、竣工数据又反弹了 除了生鲜超市和药店以外,居家隔离期间对线下零售,复工复产都是致命打击。而以经销零售为主的定制家居公司,一季度全部亏损,即使有营收的季节性,但疫情的杀伤力也可见一斑。 零售业务都很惨,疫情控制之后首先复苏的肯定是工程业务。市场的逻辑其实也非常简单,在精装修政策背景下,2020年必须交付的商品房只能提前,不能推迟,各大房企也会纷纷向家居公司下订单;但是零售端的成交可以受到购房者的主观意愿而被推迟。 体现在竣工数据上,之前采用的都是全国商品房住宅的累计竣工面积,同比增速的下滑幅度一直在收窄,从2月份的同比-24.3%的增速提升到11月份的-5.8%。虽然竣工在加快,数据在效果上不是很明显,所以把每个月的竣工数据拆分开,看单月的数值和增速情况,效果可能更加直观。 那么,通过跟踪每月的竣工面积之后,2020年5月份的竣工面积增速是6.2%的增长,但到了11月份的时候,单月增速反弹到6.1%的正增长。毫无疑问,后面的竣工增速都是正增长,很有可能增速还会加快。 其实,疫情的爆发完全打乱了竣工节奏,使得整体的竣工周期后移一个季度,10,11月份可以明显看到竣工数据在反弹,因此不要质疑竣工周期就此结束了,同时定制家居公司还有机会。 3、首选头部公司 总体来说,定制家居公司关注三家公司就够了,欧派,志邦和索菲亚。即使现在精装修的逻辑被房企三道红线打断,但是工程渠道的拓展肯定是未来的趋势。 先看索菲亚。衣柜业务占比80%,橱柜业务占比11%,大宗业务占比11%。虽然索菲亚当前存在一些不足,但是大宗业务占比一直在提升,同时公司内部经销商改革存在一定的边际改善,目前估值方面有优势。 2020年Q3索菲亚营收增长17%,扣非净利润增速28%,三季度业绩改善超市场预期,说明内部问题正在改善,公司也存在估值修复的机会,值得长期关注。 二是欧派家居。欧派是所有定制家居个股中质地最好的,产品结构均匀,是真正做到了全屋定制的企业。2021年估值30X左右,估值虽然比其他贵一点,但不算高,毕竟是全品类的公司,业绩波动的区间会更小,同时橱柜业务占比46%,大宗占比16%,都不算低。 现在行业情况刚刚出现改善,2019年就达到了20%左右,预计2021年欧派的增速还会加快,可以达到20%,对应30倍估值不算贵。 最后就是志邦家居。产品结构刚好与索菲亚相反,橱柜营收占比72%,衣柜占比25%。同时大宗占比23%,这两块占比双高。近5年公司衣柜业务体量快速增长,从0.22亿元增长至7.34亿元,将近30倍的增量,说明橱柜向衣柜导入流量的效果非常明显。 公司的大宗业务占比正在逐年提升,并且大宗业务的毛利率在一路上升,高达42%,零售渠道也只有37%;说明志邦拥有较强的议价能力和成本管控能力,并没有为抢占市场而牺牲价格。这完全得益于公司对客户结构做出的调整,是可以给出市场溢价的。 医药股和消费股有大资金抱团,经过一轮又一轮的大涨之后,估值实在不便宜了。而精装修政策驱动和竣工周期加快好转的前提,给投资地产后产业链的家居板块提供了充足的确定性。目前,部分公司经过回调之后,估值位于合理水平,并不是高位。 同时多数公司的业绩也才刚开始好转,有市场预期存在,但远远还没有到即将兑现的程度。这时候就应该选择业绩持续性和弹性大的公司,也就是我反复说过的大宗业务和橱柜业务占比双高的企业。 声明:文中观点均来自原作者,不代表观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。

秋风送爽,金桂飘香。8月17日上午,山西建邦集团通才公司60万吨MI·DA线竣工剪彩仪式成功举办,标志该项目顺利竣工投产。 剪彩仪式由集团公司党委书记李永建主持,公司副总经理兼项目总指挥张玺成首先介绍了项目建设情况,接着达涅利冶金设备(中国)有限公司项目总监Hashem Amr、安徽中钢诺泰工程技术有限公司常务副总经理何泽文、中冶天工集团有限公司机电副总经理刘永平以及宁波东力(002164)传动设备有限公司董事长郑才刚先后致贺词,最后集团公司总经理张锐发表总结致辞,张锐总经理指出2020年是集团公司转型升级、打造未来核心竞争力的关键一年,为此集团公司果断决策实施八大重点工程项目,就是要在未来十年钢铁行业的转型升级期内奠定企业的核心竞争力,走出一条独具建邦特色的发展道路。今天项目的顺利竣工投产为我们实现预定目标打了一针强心剂,让我们倍感振奋,希望全体干部员工再接再厉,干出一片新天地,为八大项目全部胜利竣工投产再立新功。 集团通才公司年产60万吨工业用优特钢棒线,总投资2.65亿元,是省、市、县三级重点工程项目,是国内首套引进意大利达涅利MI·DA微小轧机工艺无头连铸连轧技术的智能高效生产线,具有自动化程度高、用工少、节能、事故率低、金属收得率高、生产效率高等一系列优势,是未来棒材线发展的方向。作为建邦集团面向未来十年打造的“倚天神剑”,项目建设凝结着建邦集团迈向高端制造、智能制造的梦想,是推动企业稳步迈向国内一流钢铁企业的坚定基石,本次MI·DA线的顺利投产标志着集团公司继续成为区域内钢铁行业转型升级标杆,也必将为区域经济发展做出新的更大的贡献。

460亿元,45个项目竣工 501亿元,35个项目开工 隆基乐叶5GW单晶硅电池项目投产,中欧班列(西安)公共班列发车,西安奥体中心竣工交付……7月1日,在党的99岁生日之际,西安市45个总投资达460.49亿元的重点项目竣工。与此同时,35个总投资达501亿元的重点项目开工,包括法士特年产20万台S变速器智能工厂、斗门水库建设工程、西安地铁10号线一期工程等。 朱宏路快速化改造道路项目是第十四届全运会的重要交通保障项目,建成后将实现“半小时出城、一小时出市”;隆基乐叶5GW单晶硅电池项目达产后,年产值约110亿元;法士特年产20万台S变速器智能工厂建设项目建成后对增加经营收益和提高品牌竞争力有显著作用,预计年产值达35亿元;地铁10号线一期工程对优化城市总体空间布局、实现北跨渭河发展战略具有重要意义。 从先进制造业到基础设施建设,从生态环保到民生保障,从一批重大项目竣工到新一轮重点项目开工,西安市乃至陕西省经济社会发展的新引擎已然启动。 重点项目支撑引领,支柱产业强劲发力,民生项目加快建设。西安市化危为机,只争朝夕、真抓实干,做好“六稳”工作,落实“六保”任务,努力夺取疫情防控和经济社会发展“双胜利”。 制造业方面,上半年,西安市6个先进制造业项目竣工。其中,航天六院新区建设项目预计实现年产值50亿元;三星特种气体、大宗气体和压缩干燥空气项目一期扩建及二期新建项目,将成为全球最大的空气产品公司电子气配套项目。 重大工程方面,上半年,总投资76.5亿元的西安国际会议中心项目、总投资79亿元的西安奥体中心项目、总投资20.23亿元的西安市长安区皂河综合治理工程项目等纷纷竣工。下半年伊始,西安新一轮重大项目建设再掀发展新浪潮。总投资超48亿元的斗门水库工程、总投资23亿元的易俗历史文化街区更新改造项目等纷纷开工建设。 民生工程方面,上半年,西安市扎实办好民生实事,新城区后宰门小学等11所小学、中学建设项目竣工,总投资超41亿元;总投资达35.4亿元的西安市铁路局南郊住宅区棚户区改造项目竣工,将彻底改善居民居住环境;总投资11.7亿元的长安公园项目竣工,将有效提升居民生活品质。下半年,西安市启动建设12个社会事业和民生保障项目,包括鄠邑区基础教育建设项目、西安国际足球中心项目、西安高新任超锦业医院项目等。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估