机构调研一向被认为是市场的风向标。据东方财富chioce数据显示,11月以来(11月1日-11月16日),四川有12家A股上市公司共获得89家机构密集调研。值得注意的是,四川医药生物、农林牧渔、化工、机械设备等领域较多受到机构关注。其中,康华生物成为四川A股上市公司中最吸引机构调研的“流量担当”。 据《投资者关系活动记录表》显示,11月以来(11月1日-11月16日),包括工银瑞信、国泰君安、平安基金、安信基金等在内的29家知名机构对康华生物进行了调研。机构投资者对“公司冻干人二倍体细胞狂犬病疫苗的长期发展空间、主要研发项目布局领域”等多方面表现出了较为浓烈的兴趣,这也是近期市场投资者对该公司关注的焦点。 某证券公司医药首席分析师在接受记者采访时表示:“对于机构密集调研康华生物的主要原因,一方面是我国狂犬疫苗整体处于供不应求状态,另一方面是公司作为国内独家人二倍体细胞狂犬病疫苗企业,相较国内潜在竞争对手,具有产品和销售端的先发优势。此外,康华生物在研品种丰富,多为升级产品,有望填补国内空白。而近期机构的密集调研,也是对上市公司价值认可并有意进行深度调研。” 10月22日,康华生物2020年三季报发布。报告显示,康华生物前三季度实现归属于上市公司股东的净利润约3.44亿元,同比增长288.47%,已超去年全年净利润。同时,康华生物预计2020年净利润为3.9亿元至4.25亿元,较2019年全年净利润1.87亿元同比增长108.91%至127.65%。康华生物表示,预计2020年全年业绩有较大增长,主要是因为2020年公司产品冻干人用狂犬病疫苗(人二倍体细胞)因市场需求等因素产品销量增加,且公司经营管理效率提升,规模效应逐步显现,2020年期间费用率下降。 据了解,康华生物主营综合性研究、开发、经营一体化的疫苗生产业务,公司经营冻干人二倍体细胞狂犬病疫苗和ACYW135群脑膜炎球菌多糖疫苗两大产品。据2020年半年报显示,康华生物非免疫规划疫苗实现营业收入4.55亿元,较去年同期增长68.01%。 作为国内首家生产人二倍体细胞狂犬病疫苗的疫苗企业,康华生物对冻干人二倍体细胞狂犬病疫苗的空间预期如何?康华生物相关负责人在调研时回复机构投资者提问时表示:“在宠物规模扩大、民众疫苗使用安全意识增强、国内疫苗产品研发和生产水平提高、人均收入增加以及相关有利政策等因素的促进下,人二倍体细胞狂犬病疫苗对其他狂犬病疫苗形成的补充空间较大。”公司介绍到,相较于市场常见的狂犬病疫苗,人二倍体细胞狂犬病疫苗是以人二倍体细胞为细胞基质培养的狂犬病病毒,无动物源细胞DNA残留和蛋白残留导致的潜在风险,具有免疫原性好、起效速率快、安全性好、免疫持续时间长等优点。 在机构调研中,除了对冻干人二倍体细胞狂犬病疫苗的发展空间关注外,“公司主要研发项目的布局领域”也颇受投资者关注。 该负责人对记者介绍道,“公司研发管线布局在细菌类疫苗、病毒类及基因工程类疫苗,采用自主研发与合作研发相结合的方式,以创新为导向,遵循‘产品升级换代、填补国内空白’的研发战略,进行产品创新与新工艺创新,并且推进新产品研发项目的实施,并对现有的疫苗生产技术的改进进行研究。” 据悉,康华生物目前主要研发项目共8项,其中有两项预计明年年底前会申报一期临床。公司主要进行白喉基因工程疫苗、轮状病毒基因工程疫苗等基因工程类疫苗和吸附破伤风疫苗、吸附白喉破伤风联合疫苗、肺炎球菌结合疫苗等细菌类疫苗以及六价诺如病毒疫苗的研发。

康华生物(300841)8月24日晚间披露,上半年实现营业收入4.55亿元,同比增长67.97%;净利润1.83亿元,同比增长115.51%;基本每股收益4.06元。 康华生物是一家疫苗生产企业,同时为目前国内首家生产人二倍体细胞狂犬病疫苗的疫苗企业,公司目前已上市销售的产品有冻干人用狂犬病疫苗(人二倍体细胞)和ACYW135群脑膜炎球菌多糖疫苗,其中冻干人用狂犬病疫苗(人二倍体细胞)为公司核心产品。 公司上半年疫苗生产和销售未受疫情影响,上述两个疫苗产品上半年批签发数量均同比大幅增长。其中,ACYW135流脑多糖疫苗上半年批签发76.58万支,同比增长485.34%;狂犬病疫苗上半年批签发185.4万支,同比增长91.94%。 业绩大幅增长,其中一部分原因是去年同期,康华生物在实施技改项目,对疫苗短期产量造成影响,因此今年上半年产量同比大幅增长。 此外,康华生物表示上半年拓宽了营销管线,助力业绩增长——营销网络由区县级疾控中心客户辐射并下沉至疫苗接种点,实现业务覆盖疾控中心1504个。这点可以从财报数据中看出,上半年公司销售费用同比增长50.79%,达1.62亿元。 项目建设也在稳步推进中。康华生物上半年研发投入2056.7万元,同比增长226.39%。据公告,目前,公司病毒性疫苗二车间处于GMP认证样品检验和标准符合阶段,细菌性疫苗车间处于安装、调试阶段;公司募集项目“温江疫苗生产基地一期及研发中心建设项目”于2020年4月正式开工,目前处于基础建设阶段。 从项目内容来看,康华生物在研项目有8项。其中人用狂犬病疫苗(人二倍体细胞)固定化生物反应器培养工艺、吸附破伤风疫苗、吸附白喉破伤风联合疫苗、六价诺如病毒疫苗、白喉基因工程疫苗的研制、轮状病毒基因工程疫苗的研制、肺炎球菌结合疫苗的研发均处于临床前研究阶段,公司预计2021年之前也均处于该阶段。 今年上半年,疫苗行业广受市场追捧。康华生物上市时连续收获20个涨停板,后股价继续扶摇直上,最高时总市值摸高至600亿元附近。截至8月24日,康华生物报收608.02元/股,上市以来累计涨幅为764%。

论“敢为人先”,这次浙商又跑在了前面:前有钟睒睒执掌的万泰生物在3个月内市值突破千亿元大关,后有王振滔掌舵的康华生物34个交易日股价挺进千元。 钟睒睒和王振滔均为知名浙商,分别是农夫山泉和奥康国际的掌舵者。两人凭借敏锐的商业嗅觉,成就了“大自然的搬运工”和“中国鞋王”两大传统行业标杆,也缔造了如今涨势如虹、前景广阔的两大“生物”新经济样本。 把“生物”二字写进名字的两家公司,主业均围绕疫苗的研发和生产展开。其中,康华生物主攻狂犬疫苗,万泰生物手握戊肝疫苗、二价HPV疫苗等拳头产品。 创立康华生物16年的温州商人王振滔、“蛰伏”万泰生物近20载的诸暨老板钟睒睒,与时间做朋友,终于尝到新兴产业的甜味。 比茅台还赚钱的生意 “今天对康华来说,是值得铭记的一天。16年前我创办康华生物时,很多人并不理解。但因为相信和坚持,才铸就了康华的今天!”在康华生物上市仪式上,王振滔动情地说。 市场很快给出了正向反馈。在上市后的短短34个交易日里,康华生物股价累计涨幅逾10倍。截至8月4日,公司股价报收于887元,仅次于贵州茅台,稳坐沪深两市第二高价股的宝座。 是什么支撑起公司如此高的股价?招股书显示,康华生物成立于2004年,主要从事疫苗研发、生产及销售业务,拥有冻干人用狂犬病疫苗和ACYW135群脑膜炎球菌多糖疫苗等上市产品。 据悉,作为国内首个上市销售的人二倍体细胞狂犬病疫苗,康华生物的疫苗打破国内狂犬病疫苗沿用动物细胞制备的局限,具有无引入动物源细胞残留DNA和动物源细胞蛋白、安全性高、免疫原性好、保护持续时间长等优势。 2017至2019年,康华生物实现营收分别为2.62亿元、5.59亿元、5.55亿元,同期净利润分别为7446万元、1.54亿元、1.87亿元。其中,绝大部分营收和净利润来自狂犬疫苗。 股价紧追茅台,赚钱能力也不甘示弱。过去3年,康华生物狂犬疫苗的毛利率分别为90.34%、94.79%、94.80%,超过了茅台。 康华与奥康 回溯康华生物的成长历程,2004年,公司前身康华有限由奥康集团、王振滔及其妻子林丽琴在成都市龙泉驿区共同设立,总出资额为1000万元。 王振滔表示,当初给企业取名“康华”,源自他的一个梦想:康华,意为健康中华。 经过多轮融资和股权转让,本次发行前,王振滔直接持有康华生物18.375%股权,通过奥康集团间接控制公司21.4375%股权,合计持股比例为39.81%股权,为公司实控人。目前,王振滔的持股比例约为30%。 纵观王振滔的创业历程,“变”字可谓贯穿始终:1965年,王振滔出生于浙江永嘉县黄田镇,因家境贫寒辍学,做过3年木匠,跑过5年推销。 1988年,他逆境起家,创办奥康集团的前身永嘉奥林鞋厂。 1995年,奥康集团正式成立,为温州鞋革行业第一家集团公司。 2004年,王振滔出资设立康华有限。 2012年,奥康国际登陆A股主板;8年后,康华生物在创业板上市。 近年来,老牌鞋企面临行业下行。2019年,奥康国际营收为27.26亿元,同比下降10.41%;归母净利润为2249.72万元,同比下降83.57%。今年一季度,受疫情影响,公司一季度归母净利润同比锐减96.77%。 这边是“老本行”遭遇行业寒冬,那边是新产业迎来需求爆发。康华生物在近期的投资者调研纪要中表示,未来随着宠物市场规模的扩大、暴露前免疫知识的普及,人用狂犬病疫苗仍有需求增长的空间。 康华生物还上修了上半年业绩预告,预计今年上半年实现归母净利润1.8亿元至1.85亿元,同比增长112.33%至118.23%。 形成鲜明对比的是,“资本新秀”康华生物当前市值约532亿元,而“老牌鞋王”奥康国际如今的市值不到34亿元。以目前王振滔持有康华生物约30%股份计算,其持股市值约160亿元。 钟睒睒“孵金蛋” 随着万泰生物今年4月登陆A股,农夫山泉在港交所披露招股书,曾坚称“不上市”的钟睒睒,也开始全面铺开他的资本版图。以其98.38%控股的养生堂为核心平台,一个涉及饮用水及饮料、诊断试剂及疫苗、保健品及健康食品、化妆品、种植及房地产等行业的商业帝国已然崛起。 8月4日,万泰生物股价收报260.31元,上市至今累计涨幅逾1778%。这家公司究竟有何魅力? 资料显示,万泰生物主营体外诊断试剂、体外诊断仪器与疫苗研产销:在体外诊断领域,公司产品主要有艾滋病毒诊断试剂、乙肝诊断试剂等;在疫苗领域,公司产品主要有宫颈癌疫苗等。 成立于1991年的万泰生物,最早是中外合资企业,后被港资企业香港新维收购。2001年,香港新维实控人田飞、田津英因医药市场不完善等原因,拟将所持万泰有限股权转让。 机缘巧合的是,当时养生堂和万泰有限恰好均与厦门大学合作,钟睒睒在得知香港新维的出让意向后,即与田飞、田津英商谈股权转让事宜。 最终,养生堂斥资1710万元受让万泰生物95%股权。目前,钟睒睒的合计持股比例为83.56%。 据招股书披露,万泰生物2016至2018年分别实现营收8.44亿元、9.5亿元和9.83亿元,净利润分别为1.33亿元、1.11亿元和1.12亿元。 新冠病毒检测试剂盒的成功研发,给万泰生物再添一把火。今年3月,万泰生物与厦门大学合作研发出了基于Caris200全自动发光平台的新冠病毒抗体检测试剂盒,并通过国家应急审批,即刻用于诊断。 另外,首个国产二价HPV疫苗近日问世,背后也浮现万泰生物的身影。据披露,该国产二价HPV疫苗只需打两针,有望以低于千元的价格打破国外垄断。 农夫山泉赴港上市 与此同时,养生堂的“台柱子”——农夫山泉也加紧上市动作。7月31日,证监会核准农夫山泉发行不超过13.8亿股境外上市外资股。完成本次发行后,公司可到港交所主板上市。 农夫山泉在招股书中披露了自己的赚钱能力:2017至2019年,公司3年累计净利润119亿元。其间,公司分红达103.32亿元,其中钟睒睒揽得90.37亿元。 回顾钟睒睒的发家史:1954年,钟睒睒出生于浙江诸暨,中途辍学的他做过瓦匠,也干过木工,后来听从父母的建议去了电大,并辗转到《浙江日报》农村部当记者。 1988年初,国家批准设立海南经济特区。钟睒睒决定投入这场“淘金热”,正式开启商业历程。 1993年,钟睒睒创立养生堂品牌,并凭借“养生堂龟鳖丸”一炮走红,挖到了人生真正意义上的第一桶金。此后,养生堂逐步发展成一家集药品、保健品科研、生产、销售为一体的大型药品保健品企业,成为钟睒睒日后资本版图的核心主体。 1996年,钟睒睒回到浙江创立了农夫山泉,目前已囊括农夫山泉、水葡萄、茶、东方树叶、农夫果园等水饮品牌。 2001年,钟睒睒投资入股万泰生物,为大健康版图拼上重要一块。 2020年,万泰生物成功登陆A股,农夫山泉向港股发起冲击。未来,农夫山泉的股价能否像它家的水一样“甘甜”?市场翘首以待。 浙商“双创”动静大 曾有人把浙商总结为历经千辛万苦、说尽千言万语、走遍千山万水、想尽千方百计的“四千精神”。如今,在千变万化的市场环境下,“变中寻机”是浙商精神的时代新意。 今年6月11日,一身T恤打扮的丁磊率网易在港交所上市,公司股份代号为9999.HK。目前,网易港股的最新市值为5079亿港元,同期美股市值为648.2亿美元。 同日,以吴晓波频道为核心主体的杭州巴九灵也在浙江证监局披露了上市辅导文件,正式开启IPO之路。 截至目前,浙江已有11家公司在科创板上市。科技创新、模式创新齐头并进;资本助力、主业发展双轮驱动——两大生物公司“珠玉在前”,越来越多的浙江企业正积极投身新经济的滚滚浪潮。

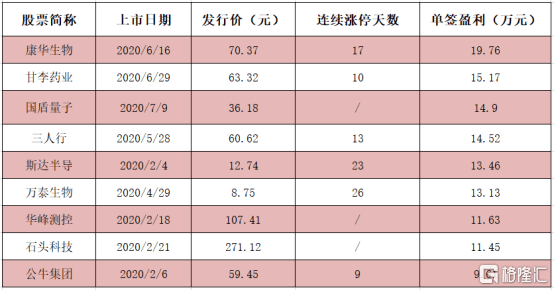

昨日,国盾量子在盘中一度暴涨10倍,以最高价计算,打新的单签收益超过了18万元,许多老股民纷纷高呼“活久见”。 然而,一签18万并不是今年新股的极限,单签暴赚20万元的超级新股已经出世了! 它就是已连收17个涨停板的康华生物! 1 单签暴赚20万元 目前,A股市场单签收益超过10万元的新股数量已经达到了8只,康华生物以每签19.76万元的收益暂时成为今年最赚钱的新股;其次是10连板的甘李药业,单签已赚15.17万元;第三名则是上述的国盾量子,最终单签赚得14.9万元(以收盘价计算);三人行、斯达半导、万泰生物等“大肉签”也榜上有名。 数据来源:Wind 康华生物今日的买一位置仍有2.25万手封单,换手率仅有0.42%,而且近期的成交量也呈现出下降的趋势,筹码趋向稳定。 图片来源:富途牛牛 从经验来看,只要大盘不突然暴跌,连收17个涨停板并不是该股的极限,后续大概率还有涨停板,打新的收益还会增加。 资料显示,康华生物为综合性研究、开发、经营一体化的疫苗生产企业,拥有国内首个上市销售的人二倍体细胞狂犬病疫苗,这款产品也贡献了公司近99%的营收。 相比动物细胞制备的狂犬病疫苗,人二倍体细胞狂犬病疫苗接种后无严重的不良反应,是目前国内传统狂犬病疫苗的有力补充,尤其适用于过敏体质者、老人及儿童等免疫力偏低的人群。 近年来,国内人用狂犬病疫苗每年的批签发总数量维持在6000-8000万支,即1200-1600万人份,整体批签发量基数较大,年产值维持在30-50亿元之间。 2017年度至2018年度,康华生物的批签发量由99.51万剂迅速提高到了223.21万剂。 这款用来打江山的狂犬病疫苗的前景非常明朗,充满想象空间,这也是资金看好的原因之一。 此前连收26个涨停板的万泰生物之所以遭到市场资金爆炒也是因为该公司的产品线中包含有“网红疫苗”之称的HPV疫苗。 2 “最赚钱新股” 宝座稳吗? 不过,“2020年最赚钱新股”宝座康华生物就能坐稳了吗? 这个还真不一定。 暂且不说今天以后发行上市的新股会不会出现超级大牛。紧随其后的甘李药业就不是省油的灯。 今日,甘李药业的成交量有所放大,但是换手率仅为0.98%,买一的位置有2.54万手的封单,后续继续涨停的可能性也比较大。 该公司目前的总市值已经达到了862亿元,再来两个涨停板,市值就直接突破千亿了。 图片来源:富途牛牛 另外,甘李药业是沪市新股,中一签是1000股,而康华生物是深市新股,一签是500股。因此,如果甘李药业后续的表现给力,将康华生物拉下宝座的可能性不小。 该公司是首家掌握产业化生产重组胰岛素类似物技术的中国企业,其在生物合成人胰岛素及其类似物的开发、研制和生产等方面均处于国内外领先地位,产品包括重组甘精胰岛素注射液(商品名“长秀霖”)、重组赖脯胰岛素注射液(商品名“速秀霖”)、精蛋白锌重组赖脯胰岛素混合注射液(25R)(商品名“速秀霖25”)。 3 “疯牛”孕育超级新股 今年来,“万泰生物26连板”、“国盾量子一天涨10倍”、“茅台突破1700元”等词语在网络上频繁刷屏,每次都引起吃瓜群众的热议。 “康华生物单签赚20万”现在也加入了这一行列。 不过,在这些超级新股本身的产品、业绩有独特之处外,今年的“疯牛行情”才是上述这些牛股频繁出现的主要原因。正如那句老话“时势造英雄”。 在今年7个多月的时间内,创业板指已经飙涨54.52%,深成指也大涨了31.07%,沪指表现稍弱,但也上涨了10.92%,简直是牛气冲天。 图片来源:Wind 沪深两市成交额连续第五个交易日突破1.5万亿元,是自2015年那波牛市以来的最高水平。 行情大好,资金狂怼,许多个股的股价顺势就涨上了天! 截至今日收盘,今年股价翻倍的个股数量达到了255只,包括累涨超13倍的新股万泰生物、斯达半导以及英科医疗、瑞芯微、振德医疗等医药、科技板块的个股。 2019年上半年也有一波“小牛市”行情,但是去年同期翻倍个股的数量仅有73只,和今年的行情相比差距很大。 图片来源:Wind 市场环境变好的另一个佐证就是百元股的数量大增。 目前,市场中股价超过100元的个股有119只,其中“股王”贵州茅台的股价更是达到了1713.85元/股。去年同期,A股市场的百元股仅有17只,彼时的茅台股价尚未过千元。 有一个点不容忽视,在这些翻倍股、百元股中医药股、科技股占了很大一部分。 上述的超级新股绝大部分也来自于这两个行业。由此可见,市场主流资金的审美是非常一致的,这一点对于小散户的操作其实有一定的指导性。 4 超低的中签率如何解? 2020年是一个IPO大年,本周以及接下来的一周堪称是超级打新周。 本周(7月6日至7月10日),沪深两市合计有10只新股发行,万众瞩目的新三板精选层也有9只新股开卖。 而在下周(7月13日至7月17日),包括新三板精选层和沪深两市在内合计有29只新股开始网上申购。 图片来源:Wind 上述的这些新股中,有多只个股可能获得不菲的打新收益。 例如,科创板的德林海、芯鹏微、三生国健、奇安信,深市的科斯股份、申昊科技等等。 梦想虽好,但是现实却很骨感。 三人行的网上发行中签率为0.0155%;康华生物的网上中签率为0.013335%;中芯国际的网上中签率为0.21%。 新股的中签率本就非常低,这些热门新股的中签率更是低到令人发指! 大多数投资者哪怕是积攒了十几年的人品瞬间爆发都难以中一签些新股。 不过,总体来看,如果账户内市值较大,顶格申购可获更多配号,中签的机率也将提高。 港股市场、A股市场的科创板和新三板精选层的打新中签率相较而言要高很多,但是这些市场的打新门槛较高,普通投资者未必能达到要求。投资者可以借助公募基金等方式参与上述这些市场的打新。 另外,虽然打新股的中签率非常低,但是只要坚持申购,中签的机会自然会更多。·

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估