□ 天山股份(000877)8月8日披露,拟向中国建材等多方购买中联水泥100%股权、南方水泥99.93%股权、西南水泥95.72%股权和中材水泥100%股权。交易完成后,公司将成为我国水泥行业的龙头上市公司,水泥产能提升至约4.3亿吨,水泥熟料产能提升至3亿吨以上,商品混凝土产能提升至4亿立方米以上,主营业务及核心竞争优势进一步凸显。 业内人士指出,本次将中国建材非A股上市水泥资产整体注入,同业竞争问题将得到实质性解决。中国建材水泥上市平台雏形显现。 母公司注入资产 天山股份介绍,中联水泥、南方水泥、西南水泥和中材水泥均为大型水泥生产和销售企业,主要业务涵盖水泥、熟料、商品混凝土和骨料等,是中国建材水泥板块的主要组成部分,与上市公司业务类似,在区域上存在明显协同。 重组公告显示,截至2019年末,中联水泥水泥产能达到1.06亿吨,商品混凝土产能达到1.80亿立方米。南方水泥水泥产能达到1.41亿吨,商品混凝土产能达到2亿立方米。西南水泥水泥产能达到1.22亿吨,商品混凝土产能达到0.09亿立方米。中材水泥水泥产能达到2500万吨,商品混凝土产能达到150万立方米,机制骨料产能达到570万吨,混凝土外加剂产能达到3万吨。另外,中材水泥在海外的中国建材赞比亚工业园已投产年产100万吨熟料水泥及商品混凝土、骨料、烧结砖等生产线。 财务方面,中联水泥2018年至今年一季度净利润分别为13.72亿元、15.02亿元、-4.6亿元;截至今年3月31日,中联水泥资产总额826.02亿元,所有者权益为201.33亿元。南方水泥2018年至今年一季度净利润分别为40.47亿元、59.51亿元、14.51亿元;截至今年3月31日,南方水泥资产总额900.85亿元,所有者权益为309.78亿元。西南水泥2018年至今年一季度净利润分别17.67亿元、13.53亿元、1166.64万元;截至今年3月31日,西南水泥资产总额627.45亿元,所有者权益为158.29亿元。中材水泥2018年至今年一季度净利润分别16.86亿元、20亿元、2.37亿元;截至今年3月31日,中材水泥资产总额122.2亿元,所有者权益为73.92亿元。 记者注意到,与7月25日公告相较,本次重组未包含北方水泥及中国建材投资。 跨入水泥龙头行列 天山股份介绍,在供给侧改革的背景下,提高行业集中度,促进行业规范化和规模化发展成为目标,兼并与收购是行业整合的主线。本次重组完成后,公司将成为我国水泥行业的龙头上市公司。 本次交易前,天山股份主营业务涉及水泥、熟料、商品混凝土的生产及销售,经营区域集中在新疆和江苏地区。本次交易完成后,天山股份主营业务仍为水泥、熟料、商品混凝土的生产及销售,但业务规模将显著扩大,水泥产能提升至约4.3亿吨,水泥熟料产能提升至3亿吨以上,商品混凝土产能提升至4亿立方米以上,主营业务及核心竞争优势进一步凸显。 天山股份的母公司中国建材披露,集团下辖中联水泥、南方水泥、北方水泥、西南水泥、中材水泥、天山水泥、祁连山(600720)、宁夏建材(600449)等八家水泥子公司,2019年底集团水泥总产能达5.2亿吨,熟料产能达3.9亿吨(排名第二、三位的海螺水泥(600585)及冀东水泥(000401)熟料产能分别约2.2亿吨、1.0亿吨)。集团2019年水泥资产净利润达92.2亿元,利润体量仅次于海螺水泥。 国盛证券研报指出,此次重组完成后,天山股份上市主体的产能规模和产销量将大幅增长。从行业格局看,此次重组有利于后续进一步理顺中国建材水泥板块管理、协调机制,提升跨区域协调、市场运作的能力。重组对上市公司收入、利润等财务指标体量提升巨大。标的公司虽然资产负债率明显高于上市公司,但随着近几年盈利能力和现金流情况大幅改善,资产质量提升显著,盈利改善空间可观。 有望进一步整合 中国建材将旗下四大水泥集团注入天山股份早有迹象。 2016年8月,中国建筑材料集团有限公司与中国中材集团公司实施重组。中国建筑材料集团有限公司更名为中国建材集团有限公司并作为重组后的母公司。原属于中材集团的祁连山、宁夏建材和天山股份等水泥企业成为中国建材集团控股子公司。这与中国建材原有的水泥企业联合水泥、南方水泥、北方水泥、西南水泥、中建材投资存在同业竞争。 天山股份2017年11月披露,中国建材将自本承诺出具日起3年内,并力争用更短的时间,综合运用委托管理、资产重组、股权置换、业务调整等多种方式,稳妥推进相关业务整合以解决同业竞争问题。 业内预计中国建材水泥资产整合将分阶段完成,本次重组为其整合第一步。记者注意到,此次重大资产重组公告发布后,宁夏建材和祁连山发布公告称本次重组不涉及本公司,目前公司水泥板块业务正常,公司将继续保持现有水泥板块业务。 国盛证券研报指出,为彻底解决同业竞争问题,预计中国建材后续将推动天山股份与宁夏建材、祁连山进一步整合。

天山股份8月8日披露,拟向中国建材等多方购买中联水泥100%股权、南方水泥99.93%股权、西南水泥95.72%股权和中材水泥100%股权。交易完成后,公司将成为我国水泥行业的龙头上市公司,水泥产能提升至约4.3亿吨,水泥熟料产能提升至3亿吨以上,商品混凝土产能提升至4亿立方米以上,主营业务及核心竞争优势进一步凸显。 业内人士指出,本次将中国建材非A股上市水泥资产整体注入,同业竞争问题将得到实质性解决。中国建材水泥上市平台雏形显现。 母公司注入资产 天山股份介绍,中联水泥、南方水泥、西南水泥和中材水泥均为大型水泥生产和销售企业,主要业务涵盖水泥、熟料、商品混凝土和骨料等,是中国建材水泥板块的主要组成部分,与上市公司业务类似,在区域上存在明显协同。 重组公告显示,截至2019年末,中联水泥水泥产能达到1.06亿吨,商品混凝土产能达到1.80亿立方米。南方水泥水泥产能达到1.41亿吨,商品混凝土产能达到2亿立方米。西南水泥水泥产能达到1.22亿吨,商品混凝土产能达到0.09亿立方米。中材水泥水泥产能达到2500万吨,商品混凝土产能达到150万立方米,机制骨料产能达到570万吨,混凝土外加剂产能达到3万吨。另外,中材水泥在海外的中国建材赞比亚工业园已投产年产100万吨熟料水泥及商品混凝土、骨料、烧结砖等生产线。 财务方面,中联水泥2018年至今年一季度净利润分别为13.72亿元、15.02亿元、-4.6亿元;截至今年3月31日,中联水泥资产总额826.02亿元,所有者权益为201.33亿元。南方水泥2018年至今年一季度净利润分别为40.47亿元、59.51亿元、14.51亿元;截至今年3月31日,南方水泥资产总额900.85亿元,所有者权益为309.78亿元。西南水泥2018年至今年一季度净利润分别17.67亿元、13.53亿元、1166.64万元;截至今年3月31日,西南水泥资产总额627.45亿元,所有者权益为158.29亿元。中材水泥2018年至今年一季度净利润分别16.86亿元、20亿元、2.37亿元;截至今年3月31日,中材水泥资产总额122.2亿元,所有者权益为73.92亿元。 中国证券报记者注意到,与7月25日公告相较,本次重组未包含北方水泥及中国建材投资。 跨入水泥龙头行列 天山股份介绍,在供给侧改革的背景下,提高行业集中度,促进行业规范化和规模化发展成为目标,兼并与收购是行业整合的主线。本次重组完成后,公司将成为我国水泥行业的龙头上市公司。 本次交易前,天山股份主营业务涉及水泥、熟料、商品混凝土的生产及销售,经营区域集中在新疆和江苏地区。本次交易完成后,天山股份主营业务仍为水泥、熟料、商品混凝土的生产及销售,但业务规模将显著扩大,水泥产能提升至约4.3亿吨,水泥熟料产能提升至3亿吨以上,商品混凝土产能提升至4亿立方米以上,主营业务及核心竞争优势进一步凸显。 天山股份的母公司中国建材披露,集团下辖中联水泥、南方水泥、北方水泥、西南水泥、中材水泥、天山水泥、祁连山、宁夏建材等八家水泥子公司,2019年底集团水泥总产能达5.2亿吨,熟料产能达3.9亿吨(排名第二、三位的海螺水泥及冀东水泥熟料产能分别约2.2亿吨、1.0亿吨)。集团2019年水泥资产净利润达92.2亿元,利润体量仅次于海螺水泥。 国盛证券研报指出,此次重组完成后,天山股份上市主体的产能规模和产销量将大幅增长。从行业格局看,此次重组有利于后续进一步理顺中国建材水泥板块管理、协调机制,提升跨区域协调、市场运作的能力。重组对上市公司收入、利润等财务指标体量提升巨大。标的公司虽然资产负债率明显高于上市公司,但随着近几年盈利能力和现金流情况大幅改善,资产质量提升显著,盈利改善空间可观。 有望进一步整合 中国建材将旗下四大水泥集团注入天山股份早有迹象。 2016年8月,中国建筑材料集团有限公司与中国中材集团公司实施重组。中国建筑材料集团有限公司更名为中国建材集团有限公司并作为重组后的母公司。原属于中材集团的祁连山、宁夏建材和天山股份等水泥企业成为中国建材集团控股子公司。这与中国建材原有的水泥企业联合水泥、南方水泥、北方水泥、西南水泥、中建材投资存在同业竞争。 天山股份2017年11月披露,中国建材将自本承诺出具日起3年内,并力争用更短的时间,综合运用委托管理、资产重组、股权置换、业务调整等多种方式,稳妥推进相关业务整合以解决同业竞争问题。 业内预计中国建材水泥资产整合将分阶段完成,本次重组为其整合第一步。中国证券报记者注意到,此次重大资产重组公告发布后,宁夏建材和祁连山发布公告称本次重组不涉及本公司,目前公司水泥板块业务正常,公司将继续保持现有水泥板块业务。 国盛证券研报指出,为彻底解决同业竞争问题,预计中国建材后续将推动天山股份与宁夏建材、祁连山进一步整合。

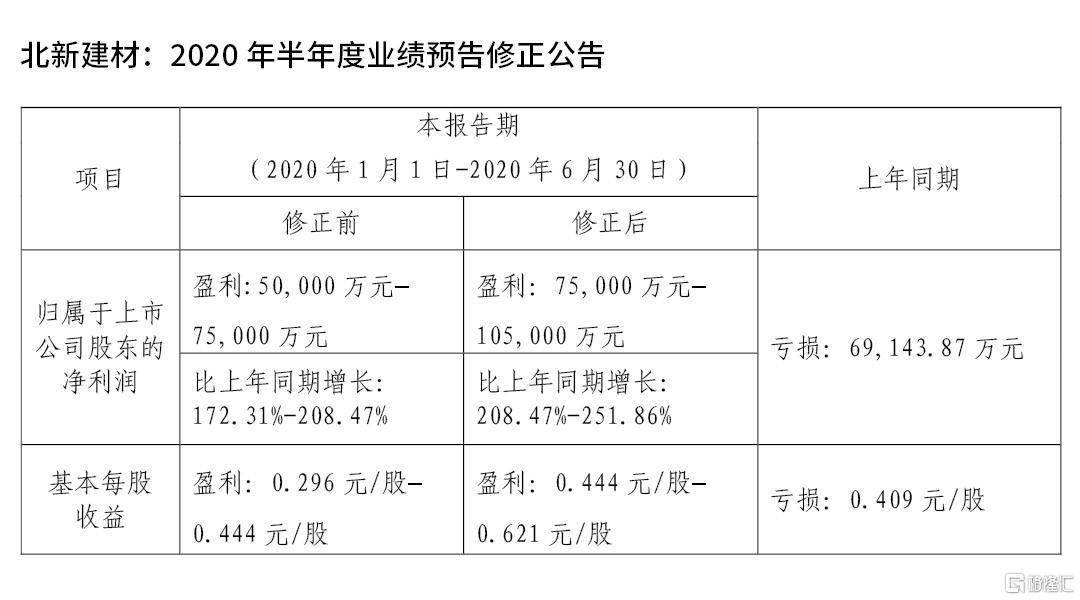

今天市场风格转换,消费、医疗延续上周的弱势,水泥建材股集体爆发!A股方面北新建材在上午10点半直接封涨停板。 此次建材板块集体爆发,主因来自上半年国内经济复苏。根据国家统计局上周发布的上半年经济数据,上半年全国固定资产投资同比下降3.1%,降幅环比收窄3.2%,而从环比速度看,6月份固定资产投资(不含农户)更是达到5.91%增长。 上半年的经济增长来之不易,而当前政策面积极推动的新基建投资,被各方认为是中国经济投资增长的主要力量。随着雨季过去,加之对于下半年基建投资持续上升预期,能为下游建材行业提供良好的需求支撑。 实际上不说板块的未来成长空间,光看近几天陆续发布的业绩预告,就能真切感受到建材行业的欣欣向荣。以北新建材的业绩预告为例,公司预期上半年归母净利为7.5亿-10.5亿元,同比去年增长208%-251%。 而一季度则相反,受到疫情影响,北新建材归母净利仅达到3.3亿,同比去年同期下降近90%。因此,二季度受益于复工复产+基建需求复苏,公司业绩表现耀眼。 自7月份起,北新建材股价反弹上涨超过50%,看似已经上涨不少了,但实际上,今日收盘在32.77块的北新建材,也才刚刚突破今年最高价。 图:APP北新建材日线图 行业处于需求上升期,作为石膏板龙头的北新建材其股价还能继续突破新高吗?今天让我们用数据的角度看北新建材成色几何。 当下的北新建材值得投资吗?打开诊股宝和我一起看结果: 总结 目前动态市盈率仍高达378.32倍,估值超越十年间99%的时间,且远超行业平均52.07倍市盈率,考量到已经发布的业绩预告,上半年归母净利预告为7.5亿-10.5亿元,北新建材市盈率或能回到正常水平。当前市净率为4,超过十年间99%时间,亦处于历史高位,但属于行业平均水平。目前建材板块估值普遍偏高,建议密切追踪公司后续基本面表现。 资金面,北向资金持股5.73%、 QFII持股1.08%、社保持股2.69%,另有基金持股高达10.84%,受到机构青睐。最近90日18家机构给予评级,综合投资评级为买入,但机构研报的目标均价为31.87,最新一份研报目标价35.6,当前股价距离机构目标价仅有较小落差。 免费诊断更多股票?认准-诊股宝

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估