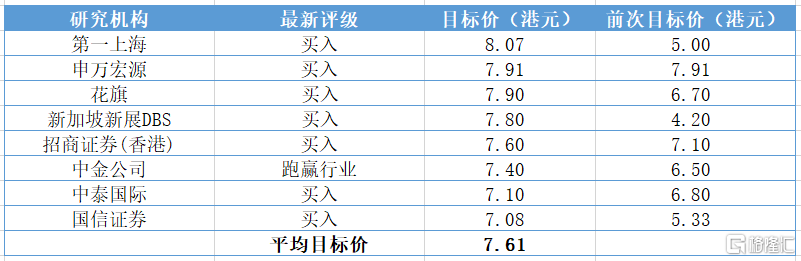

9月17日,新高教集团(2001.HK)发布公告称,集团拟进行1亿美元可转债的发行和约3,000万美元的先旧后新配售,总融资金额约1.3亿美元。本次交易是亚太教育行业中首单可转债+配售同步发行,在港股上市教育公司中是一笔非常创新的成功交易,通过“可转债+配售”的组合融资,集团现有办学网络将得到提质增效,外延扩张基础进一步夯实,加大推进大湾区及川渝等地区潜在并购项目的力度。 作为一个以“内生增长+外延扩张”双轮驱动的跨区域高校集团,新高教过往的业绩一直都保持在成长的“快车道”上,2019年中期业绩显示,新高教总在校生人数超过11.87万人,同比增幅约27%,今年上半年经调整总收入同比增长34.2%;经调整毛利同比增长49.6%;经调整归母净利润同比增长48.9%;经调整毛利率为57.0%;过去三年,新高教净利润复合增长56.5%。 新高教本次可转债的票息/收益率仅为1%,是非投资级别一年期可转债中最低的,也是目前为止发行过可转债的港股上市教育公司中的最低水平之一。同时,该可转债的转股溢价达到了18%,在同样的发行条件下,创下了近两年一年期可转债发行的最高溢价水平。 新高教选择以每股5.35港元的价格配售4,400万新股,较公告前日的收市价折让约7.76%,较过去5天和10天的交易均价也仅分别有2.90%和2.37%的折让,配售的折让在港股上市教育公司当中属于非常低的水平。值得注意的是,本次配售,新高教的控股股东提供了"先旧后新"的支持,让投资者得以更快地获得其认购的配售股份,也让集团更高质量地完成了本次配售。 综合而言,新高教本次融资是亚太教育行业首单可转债和股票同步发行,组合方案发行条件优渥,为行业融资交易渠道开创了成功的先行标杆,最终配售获得了5.2倍超额认购,可转债获得了2.8倍的超额认购。无论是可转债的低利率、高转股溢价、配售的较低折价以及市场积极认购的热情,都充分显示出了投资者对新高教业务长期价值的信心。也正是业务价值的根本驱动,使得集团获得了相较同业更为低廉的融资成本,在经营层面也会更具备竞争优势。 2020年上半年,在疫情爆发的背景下,新高教依然逆市实现了经调整主营收入同比41%的增长,以及中期经调整归母净利润48.9%的增长,业务抗风险力及上行驱动力极佳。业绩发布后,众多知名研究机构也是一致提高了对集团的目标价格,目标均价约在7.53港元左右,最高达8.07港元,较集团现价5.38港元上行空间非常充裕。 此次选择可转债发行同时配置小部分的新股配售这样稳健的融资方案,是香港教育板块一个创新的交易,不但满足集团的融资需求,同时平衡了配售比例和负债比例,能够更好地维持新高教股价稳健攀升态势。在本次“可转债+配售”发行之后,集团拓宽了融资途径,引入了更多潜在的全球性的投资机构,包括著名国际长线基金、活跃于可转债投资的国际对冲基金,以及部分中资基金。新高教部分现有股东也参与了交易,反映出对该集团的长远信心。随着股东结构进一步多元化,扩大了股东基础的同时也提高了股票在二级市场交易量和流动性,从资本流通的角度来强化股票的价值。 回溯集团的基本面本身,其业务价值潜力主要体现在强劲的内生增长、优秀的投后整合能力、丰富的并购经验、跨区域集团化发展以及高大轻的发展战略等,具体可参考日前发布的《新高教集团(02001.HK):中期经调整归母净利润增长49%,估值修复需求强烈》一文。2019/2020学年,新高教总在校生人数超过11.87万人,位于港股高教板块第三位,同比增幅约27%,内生规模增速处在行业头部梯队,过去三年净利润复合增长56.5%。同时,凭借着对行业趋势的准确判断,集团已陆续完成了5所高校的并购工作,主要都选择在了高增长潜力地区,收购成本远低于目前的市场价格,积累了大量收并购经验。随着集团中期业绩的公布,其“内生增长+外延扩张”双轮驱动的业务战略得到了进一步的验证,利润爆发式增长可期,较低的估值修复需求强烈,这也是集团可转债+配售受到全球投资者积极认购的核心逻辑。

7月29日收盘后,新高教集团发布公告,称进一步收购嵩明新巨(广西学校举办者唯一股东)39%股权,代价为人民币152,000,000元。进一步收购广西学校事项完成后,新高教集团将持有广西学校90%股份。 广西学校于2006年1月份正式成立,位于广西钦州市,是一所能够独立颁发国家普通专科学历证书和招收外国留学生资格的专科层次普通高等职业院校。目前,广西学校设有7个二级学院,分别为商学院、财会金融学院、信息技术学院、国际交流学院、人文艺术学院、建筑工程学院、马克思主义学院等,开设37个高职专业(方向),特色重点专业包括学前教育、应用泰语、艺术设计(坭兴陶艺术设计)和国际商务等。 广西学校在实际办学过程中也深入强化外国语言等特点。格外强调国际化,是因为广西地处东盟地区合作的前沿,而钦州又属于海上丝绸之路陆海衔接的重要节点城市,在对外教育文化交流方面具有独特的优势,借以国际化广西学校可以进一步在服务中国-东盟经济融合的过程中发挥更好的作用。 广西学校的教学质量也颇为优质,以国际化办学为特色,办学以来学生屡在全国英语、泰语、外贸、艺术设计(坭兴陶)等竞赛中荣获特等奖、一等奖多项,与多家优质单位长期进行学生实习就业合作,并且与广西多家本科高校开展专升本合作,毕业生就业率一直保持在95%以上。 截至2019年12月31日,不包含高职扩招四类人员,广西学校的在校生总数达到10,273人。该年内,广西学校共计实现营业收入增幅22.4%,相比上年同期增幅高达40.9%,可见盈利驱动力较为强劲。 具体而言,广西学校强势的成长驱动,主要是受益于其所处区域环境及高校招生情况的积极影响: 一方面,广西高速发展的经济,推动该省高考报名人数也随之水涨船高。2019年,广西壮族自治区的GDP达到21237.14亿元,同比增长6.0%。自2014年以来,广西壮族自治区的GDP增速都保持在6%以上,平均增速达到7.06%,高于全国平均水平。在经济的稳健增长下,广西壮族自治区历年高考报名人数也保持着稳健增长态势,2017至2020年的高考报考人数分别为36.5万、40.0万、46.0万及50.7万人,平均增长率高达11.6%,为全国排名前十位的高考大省。 稳中趋升的经济水平和高考报名人数,都为广西学校持续吸纳生源和学费收入提供了坚实沃土。同时,钦州当地仅有2所高校,广西学校是当地唯一一所民办高校,因此学生人数增长空间巨大。 另一方面,虽然广西壮族自治区的经济增速高于全国平均,高考报名人数位列全国前列,但高等教育毛入学率却一直低于全国平均水平,意味着高等教育渗透率仍存在较大幅的改善空间。2015年以来,虽然广西壮族自治区的毛入学率已经持续在走高,但至2018年仍低于全国水平9.1个百分点。 综合来说,作为跨区域布局的先行者,新高教过往的并购标的主要都选择在学生生源多、毛入学率低于全国水平、教育资源匮乏,以及政府教育政策倾斜的地区,以保证内生增长的高弹性,而本次加码收购的广西学校无疑再次充分证明了公司长期的发展战略。 收购完成后,新高教会对旗下所有的学校进行统一的集团化管理,包括集中采购、共享招生网络和校企合作网络等,通过集团化的增值赋能优化收入及成本端,持续提升运营效率以及教学质量,使得长期的增长空间最大化。从2015年投资华中学校起,新高教就展示出其独到的标的选择及领先的投后管理能力,收购后的学校净利润增速均非常明显。 最后看到公司的收购代价。2018年,新高教收购51%广西学校股权的时候,对应2017年PE倍数为15.6倍,生均收购成本3.4万元/生。此次,新高教再收购广西学校39%股权,对应2019年PE倍数为13.7倍,生均收购成本为3.79万元/生,如考虑到高职扩招人数,此次交易的生均收购成本低于首次收购。对比同业的近期收购来看,新高教拿下质地优良的广西学校的代价还是较为划算的。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估