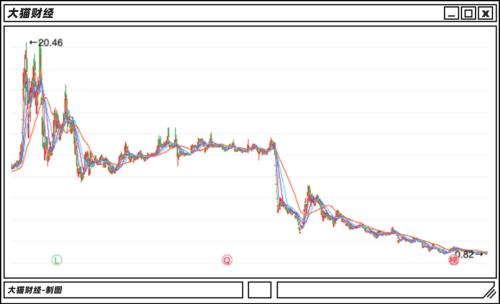

在2014年4月的苏富比拍卖会上,一条翡翠项链被拍出了2.14亿港元的天价。 这条项链背后的说法挺多——什么清朝宫廷、美国富商、欧洲名媛,反正过手的主人都有显赫背景,这么一说,项链背后的历史底蕴就呼之欲出了,买家纷纷举手,价格自然不低。 那两年这样的故事不少,于是很多人就直奔着各种石头而去,梦想着一夜暴富,在云南边境,就有一票人长年累月得在那等捡漏。和氏璧的典故都听过吧?两代楚王切了卞和俩腿才看到玉心,明珠暗投的故事太多了,谁也说不好自己是不是新时代的幸运儿。 所以每当矿厂把大买主挑剩下的翡翠原石摆出来,做着暴富梦的人们马上就里三层外三层得围上去——最夸张的时候,连微商和直播平台都盯上了这玩意,一块破石头卖几千块还得要抢。 除了收小白的智商税,靠一堆石头真能阶层跨越吗? 还真能,在云南,有个老板叫赵兴龙,早年也是赌石场上的一号枭雄,后来专门玩石头,靠这个公司还上了市,最牛的时候身价几十亿、成了胡润富豪榜的常客。 可惜这几年大环境不景气,石头生意也是日益难做,公司的经营状况有点凄惨了。 赚得钱越来越少不说、股价更是咔咔跌个不停。2015年的时候,公司好歹也是个市值大几百亿、备受追捧的“翡翠第一股”,没几年就只剩下个零头,股价更是跌到了一块钱以下。 按照早前出台的相关政策,股价已经在一块钱以下晃悠了二十多天的东方金钰实在是翻盘无望,眼瞅着就要退市了。 翡翠这个行当里水很深,靠这个发家的赵兴龙自然也不简单。 他出生于上世纪五十年代,老家在邳州市合沟镇小河村。很早就辍学的他最早在家干农活,后来又在云南当了兵,算得上是出身微末。 不过那些年机会也多,常年往返于云缅边境的赵兴龙早早接触到了翡翠原石生意。 也许是天性使然,不能忍受默默无闻的赵兴龙对“赌石”很沉迷。痴迷到啥程度呢?按照他自己的说法——“我只要看到石头,可以3天3夜不吃饭”。 据坊间传言,赵兴龙自己赌石的成功率一度高达80%,先不说是眼力出众还是运气使然,但赵老板的好运气倒是持续了相当长的一段时间。 赵兴龙几乎走遍了缅甸大大小小的矿场,不光拿到了不少优质的货源,还跟一大堆当地矿主和商人结下了不错的交情,在原料采购上的优势很大。 等到2003年,赵兴龙干脆成立了云南兴龙实业有限公司,没几年又通过借壳湖北多佳股份A股上市、改名“东方金钰”,摇身一变成了国内的“翡翠第一股”。 那几年里,手头越来越宽裕的国人把翡翠炒上了天。中国珠宝玉石首饰行业协会曾经做过一个统计,从2000年到2009年,翡翠价格的年均涨幅差不多有18%,这比那几年一线城市疯涨的房价还要夸张。 2010年的时候,武汉世贸的东方金钰专柜正中央,就摆着一串由29颗高绿色老坑种组成、开价9999万的佛珠,实在是有点厉害。 在诸多资金的共同追捧之下,东方金钰的股价也跟着水涨船高,在2015年更是走出了一波大牛行情,股价一度冲上过61.44元/股,市值逼近280亿元。 借着这股东风,赵兴龙在2007年登顶云南首富,很是风光。 不过在上市之后,赵老板身上说一不二的专断色彩就暴露了出来。 据说在决定借壳多佳股份之前,对资本运作一窍不通的老赵连尽调都没做,单枪匹马就杀到了湖北。 他在“囤货”方面的执念也颇为人诟病。 公司的存货在2005年底的时候不过才有5060.93万元,等到2010年的时候这个数字已经涨到了13.2亿,相应的公司资产负债比也跟着增加到了71.76%,实在有点夸张。 不过这种高负债、高存货的模式在赵兴龙眼里并没有什么问题。 按照他自己的说法:“我就是要一股独大,这个行业非常特殊,竞买一块玉等到董事会、股东大会决议了,石头早被别人买走了”。 无论是在以往的军旅生涯还是赌石生意中,杀伐果断的特质都给赵老板带来了不少好运气,可在公司运作的过程中,这也给他带来了不少麻烦。 比如在2007年2月的时候,公司就在他的坚持下设立了子公司北京东方金钰珠宝有限公司,虽然从事的是玉石产品终端销售的老本行,但一直没能逃过亏损的下场; 再比如2007年10月份的时候,赵兴龙就通过所属子公司兴龙珠宝有限公司把2600万拿去炒股了,至于买什么股票、什么时候买什么时候卖,那自然也是由他自己决定。 因为这个,湖北证监局还专门对东方金钰做了个处罚,说公司实际控制人的行为缺乏约束,董事会未能充分发挥作用,责令公司改正。 不过从公司后续的发展状况来看,这个问题一直没啥改观。 据说在2014、2015年的几波股市热潮中,老赵还跟当时的总舵主白大褂打过“配合”,操作也不复杂——这边放出定增、高送转、业绩亮眼的利好消息,那边出钱把股价炒高,实在是一件两全其美的好事。 不过后来总舵主东窗事发,这点秘辛也跟着一起浮出水面。 没办法,赵兴龙不得不在2016年以“个人原因”辞掉了上市公司董事长的职务。不过他打造“翡翠世家”的梦想倒是没有落空,因为接班的人叫赵宁,正是赵老板的亲儿子。 新老板野心也不小,他希望在3到5年内,努力将东方金钰100亿市值的货币单位从人民币换成美元。 想把公司市值翻几倍,光靠嘴说肯定是不行的,最起码得找点能蹭的新概念。 前些年P2P比较火,东方金钰也跟风弄了个网贷平台。 当然,公司的主业表现也不能太差。不过这些年翡翠的热度有点降温,咋操作呢? 大家伙琢磨了一下,还是得想办法做做账。 为了完成业绩目标,他们先是弄了家珠宝公司,紧接着又找来了19个人分别装成了客户、中转商和供应商,把价格一提、合同一签、轻轻松松就虚构出了好几个亿的翡翠买卖…... 从整个链条来看,这番操作涉及内外诸多环节、19个银行账户,确实称得上是用心良苦了。怪不得连审计机构都直呼厉害——“我们未发现公司存在财务舞弊的情形”。 不过纸里包不住火,这个事最终还是被查了出来。 那个曾经被寄予不少期望的网贷网贷项目最终也没能走通,他们甚至没能熬到监管的清理整顿。 2018年,深圳的一个投资公司把东方金钰的网贷平台给告了,说是有一笔借款违约了,虽说两边最终和解,但跟东方金钰有合作的金融机构都有点忐忑,那就再调查一下吧。 一查不要紧,东方金钰不光负债率高、账上除了石头外就没多少现金,经营状况实在是有点堪忧,于是银行纷纷催他还钱,本来账上就没多少钱,哪抗得住这个啊? 债务压顶之下,东方金钰、赵兴龙以及赵宁多次被列入“失信”名单,并被限制消费。 据天眼查提供的数据显示,截至2020年12月9日,东方金钰已经被列入失信被执行人名单达34次,拥有限制消费令信息43条。 无奈之下,曾经踌躇满志的新领导又辞职了。 现在来看的话,东方金钰唯一能依靠的就是这些年囤下来的石头了。 按照往年的行情,这些翡翠原石不光价格不菲、出手也容易,随随便便一块都能卖出十几万的价格、甚至有的还能摸到百万、千万的门槛。 可在如今的这个年景下,这些石头想变现却没那么容易——趁机压价的人不少,甚至干脆不买。 截至2020年上半年,公司存货的账面价值高达84.65亿元,占总资产的79.1%。其中,仅珠宝玉石(主要为翡翠原石、翡翠成品)的账面价值就高达82.53亿元,黄金金条及饰品则有1.54亿元。 按照公司自己的说法,这些存货的周转天数差不多是81818天——数字很吉利,不过照这个速度卖的话,224年都卖不完。

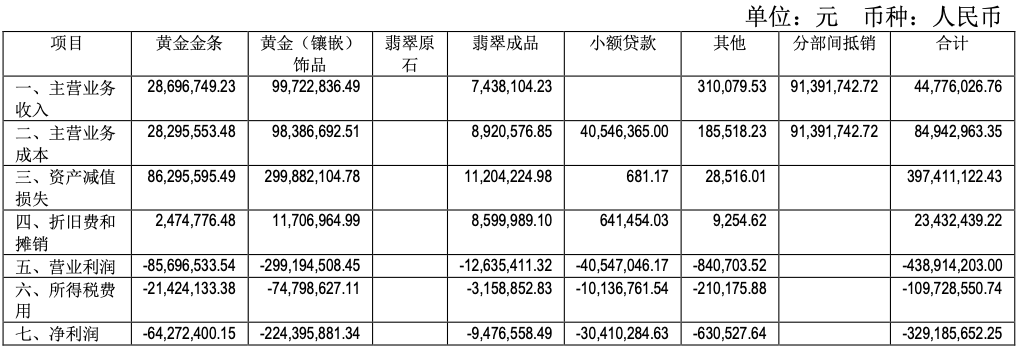

东方金钰称金钰小贷发放贷款已全部逾期,预期无法全部收回,未确认利息收入。 23日,东方金钰(600086.SH)停牌,股票简称将于次日变更为“*ST金钰”。 据年报数据,东方金钰在2019年营业收入约5406万,同比下降98.17%;归属于上市公司股东的净利润为负18.27亿,亏损同比扩大6.34%。因2018及19年利润为负值,东方金钰被实施退市风险警示,若下一年净利润仍为负值,其将自2020年年报披露日起被暂停上市。 对于毛利率降超50个百分点的原因,东方金钰在报告中表示,全资孙公司深圳市东方金钰小额贷款有限公司(下称 “金钰小贷”)发放贷款已全部逾期,预期无法全部收回,未确认利息收入。 2019年,东方金钰小额贷款业务无收入,业务成本录得约4054万,计入资产减值损失计提、折旧费和摊销后,营业亏损约4054万,净亏损约3041万。 报告同时提到,金钰小贷向喆安(上海)投资管理有限公司(下称 “喆安投资”), 北京文道汇通投资管理有限公司(下称 “文道汇通”)转让贷款债权,截至19年末,转让债权余额约3.08亿。金钰小贷因转让贷款债权获得资金3.08亿,由东方金钰,金钰小贷,云南兴龙实业有限公司和赵宁提供担保,东方金钰提供24块翡翠原石进行质押。据报告披露,2019年,东方金钰发放贷款和垫款约3.85亿。 工商信息显示,接盘3亿贷款债权的对手方中,喆安投资是私募基金管理人,股东包括莱芜城市发展集团有限公司,关联另一家私募上海璞全投资管理有限公司,官网称其合作伙伴有大型上市地产企业和大量金融机构和科技公司。另一个接盘方文道汇通同样是私募基金管理人,其投资的瑞丽市瑞丽湾旅游开发有限公司近期因失信被限制高消费。 同期,东方金钰披露,旗下P2P深圳东方金钰网络金融服务有限公司(下称 “金钰网络”)将平台上的债权转让给深圳中睿泰信叁号投资合伙企业(有限合伙)(下称 “中睿泰信”),东方金钰、控股股东兴龙实业、赵宁及王瑛琰夫妇对差额承担连带补足责任,兴龙实业将所持2274万股进行质押,东方金钰提供38块翡翠原石及2496件翡翠成品进行质押。报告提到,截至19年末,平台借款余额为7.07 亿元。 中睿泰信背后是中信资本。该有限合伙的执行事务合伙人为中信资本咨询有限公司间接全资控股的中信资本(深圳)资产管理有限公司,控股股东背后仍是中信资本。据仲裁判决,中睿泰信向深圳中级人民法院申请强制执行东方金钰偿付9亿及利息等。中睿泰信已于2019年拍卖东方金钰公司抵质押的存货及大股东质押的股票,因未提供拍卖资料,无法判断其对财务数据的影响。 据此前披露,金钰网络作为借款单位,对债权方中睿泰信的8.5亿借款本金在18年8月到期。2019年4月,兴龙实业曾将所持东方金钰2700余万股扣划至中睿泰信。中睿泰信已拍卖上述股票抵偿债务,拍卖金额约1.36亿元。 2019年,法院判决将东方金钰质押给中睿泰信的翡翠原石、成品按照拍卖保留价1.16亿抵消部分债务。年报统计称,东方金钰公司共偿还中睿泰信债务2.02亿余元。截至报告期末,应尚有对中睿泰信的约7亿债务未偿。 2015年,东方金钰成立网贷品牌东方金钰。2018年,东方金钰表示旗下网贷平台业务暂停。目前,金钰网贷官网地址无法浏览。东方金钰计划布局“互联网+”珠宝产业,还曾参股P2P珠宝贷。在自营网贷成立次年,东方金钰从珠宝贷股东名单中退出。 东方金钰透露,其自18年起出现融资困难,债务违约等问题,“17金钰债”未按时付息。 2月,东方金钰官网发布“17金钰债”相关说明。债券的发行规模为一次性发行7.5亿,“17金钰债”公司债券有关情况的说明公告,并表示最终资金筹措能否准时到位存在一定的不确定性。 大华会计师事务所专项说明表示,报告期内,东方金钰已到期无法按期偿付的有息债务本息合计为89.03亿元,集中兑付金额巨大且已经发生多起债务违约。东方金钰披露的仲裁诉讼涉及民生银行、国盛证券、九江银行广州海珠支行、东莞信托、上海国际信托有限公司、西南证券股份有限公司、吉林九台农村商业银行股份、华融国际信托、中信信托、中建投信托股份、中粮信托、中铁信托、百瑞信托等多家金融机构。2019年,东方金钰录得诉讼费管理费用6257余万。 因与中信信托签订的借款合同违约,仍在建的东方金钰深圳市龙岗区南湾街道总部大厦作为抵押担保物,已被债权人转让后拍卖抵债。 此外,年报提到,东方金钰六家子公司已停止生产经营,无经营管理人员,无法获取该部分子公司相关的审计资料,无法执行函证等审计程序。 东方金钰被称为“翡翠第一股” 。创始人赵兴龙则曾被称为“赌石大王”坐镇云南首富家族,涉猎缅甸翡翠市场。2004年,赵兴龙旗下兴龙实业入主湖北多佳股份。2006年,多佳股份更名东方金钰,相关业务注入上市公司,翡翠第一股因此得名。徐翔涉嫌操纵证券市场案牵出了东方金钰。东方金钰的15亿定增方案曾将其股价大幅推高,背后现徐翔相关方身影。2016年,青岛警方冻结了案件所涉方瑞丽金泽所持东方金钰股权,此后,赵兴龙辞任东方金钰董事长,其子上任。 18年,东方金钰债务危机发酵。中国蓝田曾欲收购东方金钰被叫停。东方金钰卖壳失败,并被证监会下发调查通知书。19年8月,赵宁辞任董事长。2020年4月,东方金钰披露证监会行政处罚,东方金钰存在虚构销售和采购交易;16年至18年的年度报告存在虚假记载。证监会拟决定对东方金钰和赵宁责令改正,给予警告,并处罚款,拟决定对赵宁采取十年市场禁入措施。

原标题:曾经的“翡翠第一股”又被债权人申请破产重整,40亿巨额债务逾期 记者 | 张译予 曾经的“翡翠第一股”已债务缠身。 7月29日晚间,东方金钰(维权)(600086.SH)公告称,被债权人申请合并破产重整。 公告显示,东方金钰债权人首誉光控资产管理有限公司(下称首誉光控)向深圳市中级人民法院(下称深圳中院)提交破产重整申请,要求将东方金钰以及其子公司深圳市东方金钰珠宝实业有限公司(下称金钰珠宝)合并破产重整。首誉光控认为,东方金钰与金钰珠宝均已具备破产重整的原因,且具有密切的关联关系,属于关联企业,合并破产重整更有利于提升重整价值,增加偿债手段,提高清偿率,使全体债权人实际受益。7月18日,深圳中院受理并立案。 东方金钰对此表示,如果公司及子公司金钰珠宝顺利实施债务司法重整并执行完毕债务司法重整计划将有利于改善公司及子公司金钰珠宝资产负债结构,恢复正常经营。如不能顺利实施,公司及子公司金钰珠宝将存在被宣告破产的风险。 受此影响,东方金钰7月30股价大幅低开,早间最大跌幅达到7.07%,随后其股价稍有回升。 首誉光控对东方金钰的债务需追溯到一年半前。2018年3月9日,首誉光控受让了瑞丽市浩宾珠宝店(下称浩宾珠宝)对金钰珠宝的应收账款债权,并依约向应收账款原债权人浩宾珠宝一次性支付了债权转让价款3000万元。东方金钰为该笔债券的保证人。但截至2019年7月15日,金钰珠宝并未按期清偿债务。目前,首誉光控对东方金钰方面的债权总额合为4326.6万元。 事实上,这并非东方金钰首次被申请债务重整。1月31日,东方金钰公告称,其控股股东、债权人云南兴龙实业有限公司(下称兴龙实业)以东方金钰不能清偿到期债务并且有明显丧失清偿能力的可能为由,向法院申请对其进行债务司法重整。 不过这次债务重整并未成功。6月9日,东方金钰公告称,因初次提交司法重整申请时部分资料相关信息不齐备未能提交,兴龙实业已根据法院关于破产重整受理申请的最新规定进行了司法重整再次申报,法院已再次立案。 被申请破产重组背后,是东方金钰债务压顶的状态。财报显示,2018年全年,东方金钰营收为29.61亿元,同比减少68.08%;净利润为-17.18亿元,同比下降843.32%。2019年一季度,东方金钰仍旧处于亏损状态,营收为993.58万元,同比下降99.42%,净利润-1.61亿元,同比减少218.12%。东方金钰称,业绩下降是因为较上年毛利减少、资产减值损失增加、营业外支出增加所致。 值得注意的是,截至2018年末,东方金钰总资产为114.76亿元,负债合计为99.64亿元,负债率达86.82%。 同日,因实际业绩与预告业绩相差56.18%,东方金钰实控人被上交所监管关注。 上交所查明,2019年1月31日,东方金钰披露2018年年度业绩预亏公告,预计2018年年度实现归属于上市公司股东的净利润为-9亿元到-11亿元,主要原因是债务逾期未归还对公司经营造成重大影响、利息费用较多以及计提资产减值损失,并披露称不存在影响本次业绩预告内容准确性的重大不确定因素。 2019年4月23日,东方金钰披露业绩预告更正公告,预计年度实现归属于上市公司股东净利润为-16亿元至-17.5亿元。东方金钰更正业绩的原因在于,2019年3月至4月收到深圳国际仲裁院和深圳市中级人民法院的执行裁定书,预计产生6亿多元的营业外支出,东方金钰将其确认为预计负债。不过,在其之后披露的2018年年报中,东方金钰净利润为-17.18亿元。 公告显示,因其信息披露存在违规,上交所决定对东方金钰及其时任董事长(代行董事会秘书职责)赵宁、时任总经理张文风、时任董事兼财务总监宋孝刚、时任独立董事兼董事会审计委员会召集人张兆国予以监管关注。 东方金钰所面对的麻烦还不止这些。 1月16日,因涉嫌信息披露违法违规,东方金钰被证监会立案调查。 2月初东方金钰曾宣布,其实控人赵宁、王瑛琰拟将其合计持有的东方金钰控股股东兴龙实业100%的股份转让给中国蓝田总公司(下称中国蓝田)。交易完成后,中国蓝田将成为上东方金钰新实控人。该重组事项一出,立即遭到证监会以及媒体的质疑。2月28日,该重组项目宣告终止。 东方金钰的债务危机始于2018年7月。彼时,东方金钰资管产品被曝出兑付逾期。公告显示,东方金钰及子公司到期未清偿的债务共计9.16亿元。债务危机持续扩大。2018年10月31日,东方金钰公告,其债务规模进一步增加。截至2018年10月29日,东方金钰及子公司到期未清偿的债务本金共计21.89亿元,占其2017年度经审计净资产的67.76%。 2019年,东方金钰的未清偿债务滚雪球般增加。2019年1月15日,东方金钰公告,称截至2019年1月11日,其新增到期未清偿债务共计约16.7亿元。 4月18日,其逾期未偿还项目金额达到了40.61亿元,涉及多家信托、基金以及银行。 图片来源:东方金钰公告

事实上,自去年以来,东方金钰已多次爆雷,就连控股股东也曾于今年1月份以债权人身份申请对上市公司进行债务司法重整。而此次是上市公司第二次被债权人申请重整。第二次被申请重整 此次提出破产重整申请的首誉光控是东方金钰众多债权人之一。上市公司7月29日晚间公告内容显示,2018年3月9日,首誉光控与瑞丽市浩宾珠宝店(以下简称浩宾珠宝)签订了《应收账款债权转让协议》,首誉光控受让了浩宾珠宝对金钰珠宝的应收账款债权,并依约向应收账款原债权人浩宾珠宝一次性支付债权转让价款3000万元。 公告称,法院已于2019年7月18日接收了申请资料,并进行了立案。 彼时,东方金钰公告称,债权人兴龙实业以“公司不能清偿到期债务并且有明显丧失清偿能力的可能”为由,向法院申请对公司进行债务司法重整。法院当时接收了申请资料,并进行了立案。 此次被申请破产重整对于上市公司影响如何?东方金钰在7月29日晚的公告中表示,“该申请能否被法院受理,公司及子公司金钰珠宝是否进入重整程序尚具有重大不确定性”,但“不论是否进入债务司法重整程序,公司及子公司金钰珠宝将在现有基础上积极做好日常运营工作”。 此外,东方金钰还表示,如法院依法受理公司重整、和解或者破产清算申请,公司股票将被实施退市风险警示。 就相关事项,继今年5月证监会湖北监管局向控股股东和中国蓝田总公司等相关方发出警示函后,相关方面近期再次受到证监会的关注。2019年7月18日,证监会向公司控股股东兴龙实业、兴龙实业法定代表人赵宁、中国蓝田总公司及其相关人员发出《调查通知书》,称因上述股东及相关人员涉嫌信息披露违法违规,证监会决定对上述股东及相关人员进行调查。 此外,早在2019年1月16日,公司收到证监会《调查通知书》。因公司涉嫌信息披露违法违规,证监会决定对公司立案调查。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估