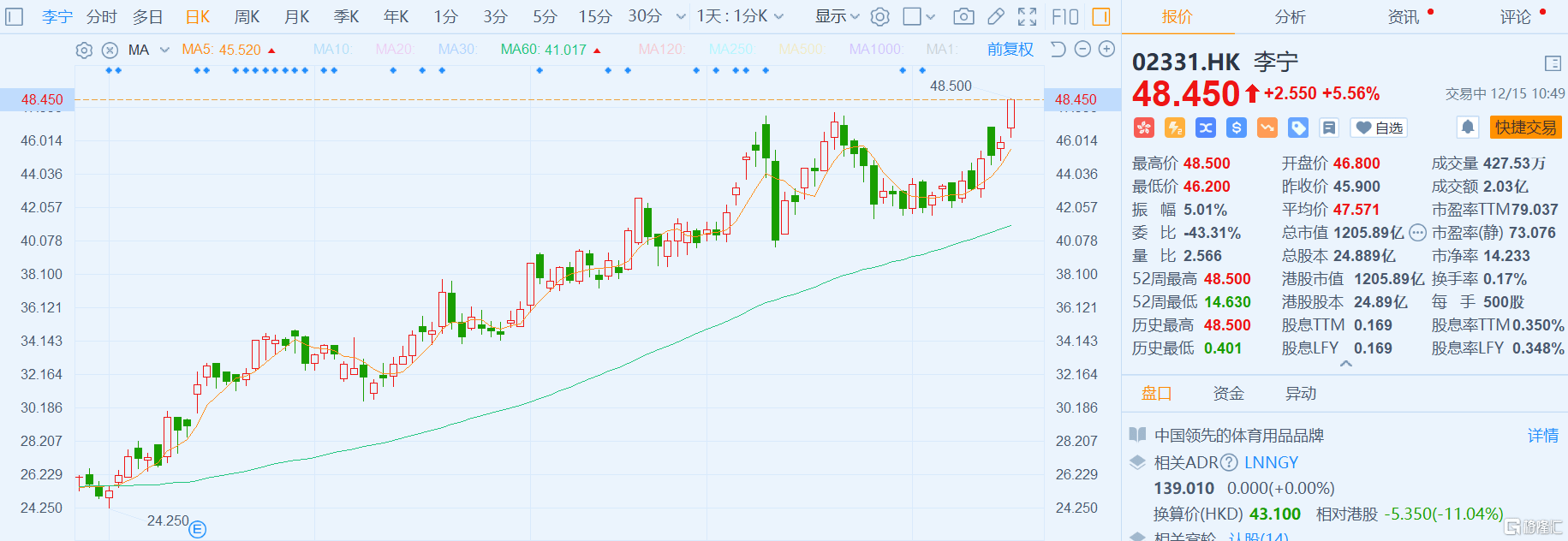

12月15日丨李宁(2331.HK)涨5.56%,报48.45港元再创历史新高,总市值1206亿港元。 高盛上周调高李宁目标价18%至52港元,因行业复苏强劲,维持“买入”评级。 竞争对手安踏(2020.HK)也涨2%;特步(1368.HK)亦升1.3%;滔搏(6110.HK)涨0.4%。

突如其来的疫情不可避免地冲击了整个服装零售市场,服装企业库存积压成为普遍现象。逆境之下,都市丽人的存货、毛利、现金流等多项财务指标却显示公司开始重回良性增长轨道。都市丽人是如何实现困境反转,值得一探究竟。 一、都市丽人的存货管理之道 为了从根本上解决存货的烦恼,都市丽人一直在积极打造极致供应链,公司不仅战略投资了多家供应商,还建立了数字化的中台,提升快反能力。都市丽人的供应商可以根据前线的销售变化,针对不同门店的需求,快速响应、精准生产消费者所喜好的产品。这使得都市丽人的产品售罄率提升,也使得库存管控更加健康。 2019年,都市丽人果断进行了一次性大规模财务拨备,包括一次性计提约7.38亿元人民币的旧存货、一次性豁免客户拖欠的金额和预提应收账减值准备合共约3.95亿元、以及关闭多间亏损的零售店铺所产生的成本和为现有亏损门店预提装修费准备合共约5178万元人民币。 此举成功清理了不少旧存货,解决了自营门店和加盟店多年的库存积压问题,财务指标得以优化。都市丽人的存货从2019年上半年的12.95亿元人民币下降至2019年年底的6.8亿元人民币,截至今年上半年,都市丽人的存货为7.42亿元人民币。都市丽人的应收帐款从2019年上半年的7.84亿元人民币下降至2019年年底的2.76亿元人民币,截至今年上半年,都市丽人的应收账款为2.88亿元人民币。 由于疫情期间销售和销售成本数字比平时低,所以我们看2019年的数据,从2019年的存货周转天数、存货周转率来看,都市丽人的运营能力在向好,比同行拥有更高的存货周转率。数据显示,都市丽人2019年的存货周转天数加快至105天,存货周转率提升至3.43次。 相比之下,安莉芳控股2019年的存货周转天数高达560天,存货周转率为0.64次;汇洁股份2019年的存货周转天数为487天,存货周转率为0.18次;正在谋求上市的爱慕股份2019年的存货周转天数为378天,存货周转率为0.95次。可见,内衣企业普遍被库存压得喘不过气来,而都市丽人正在从库存难题中解脱出来。 通过一次性计提解决过往沉重包袱,都市丽人改善了整个销售生态。也因此公司得以在疫情期间从容地转型变革,顺利推出“黑科技”实用新品。这样的财务成本术对服装企业来说是具有借鉴意义的,毕竟服装公司一旦出现存货问题,危机则容易接踵而至,快刀斩乱麻才是最佳应对策略。 二、都市丽人开启“李宁”式全方位转型,欧迪芬转型颇有成效 都市丽人自2019年起就开始大刀阔斧进行战略转型,而观其转型路径,会发现与李宁的转型之路尤为相似。 2010年至2013年,李宁因为更改logo和slogan,盲目转型扩张、走高端化路线,导致库存积压,经营状况恶化。为了扭转颓势,李宁进行了一系列的转型举措,包括:1)创始人李宁重新执掌公司,担任CEO,在前线为李宁进行品牌造势;2)品牌定位方面,重新定义品牌基调,重喊“一切皆有可能”的口号;3)产品方面,不断打造爆款产品,2018年李宁带着新产品闯荡纽约时装周,“悟道”系列产品引起巨大轰动,掀起一股“国潮热”;4)渠道方面,携手电商平台加大线上投入,带动电商渠道收入占比持续提升。 自实施一系列转型举措之后,李宁应收账款周转率提高、负债率下降、营收连年增长。随着业绩转好,李宁的股价也一路走高,成为港股市场的牛股,也成为服装品牌转型成功的典范。 无独有偶,都市丽人也在过去几年的转型中也走了一些弯路,2017-2018年都市丽人的产品注重性感和时尚,但消费者却越来越注重舒适度。现在,都市丽人也在进行大刀阔斧的改革,重塑零售生态中的“人、货、场”。 产品方面,都市丽人重回“实用品牌”定位,强调提供实用、价优的好产品,公司精简了SKU,聚焦长青款和爆品产品,今年六七月份部分新产品30天内售罄率达到50%或以上。日前,都市丽人还推出了"轻"+"暖"两大黑科技系列内衣产品,为企业转型打上了一剂强心针。 渠道方面,都市丽人进行“线上+线下”全渠道布局。在线下门店方面,都市丽人在全国多个城市新开或翻新了100余家第七代门店,并预计在下半年开设或翻新约420家七代店。据了解,值得一提的是,今年6月,都市丽人还在东莞开设了一间面积约1000平方米的旗舰店,打造极致购物体验,展示出全面升级的新品牌形象。 在线上渠道方面,都市丽人加大对电商渠道和腾讯小程序的投资。尤其是随着企业线上化、数字化加速,都市丽人正在加码数字化建设,公司增加了会员管理,数字化重构会员体系。借助数据分析消费者画像,优化库存组合,提升运营能力。2020年上半年,都市丽人电商业务逆势大增,表明公司数字化转型卓有成效。数据显示,上半年公司电商营收同比增长18.13%,主要电商平台五六月份的销售额同比增长约34.7%。 值得注意的是,都市丽人2015年收购的、曾经一度经营受阻的“欧迪芬”品牌在公司引领的转型变革下成功逆袭,今年上半年成功逆势增长。 据了解,欧迪芬上半年整体业绩和去年持平,净利润呈现正增长;电商渠道同比增长超过40%;会员的复购率整体呈现上升态势,其中天猫渠道增长了20%,京东复购率增长了7%;欧迪芬在天猫、唯品、京东各渠道的排名稳中有升,天猫对比同期上升2名;另外,欧迪芬上半年的文胸品类销售稳健上升,女士内裤销量同比增长54%,家居服品类销量同比增长125%。 以上数据可以看到,欧迪芬在都市丽人的转型战略下,各方面的经营数据在向好,成为公司能够成功转型的有力证明。李宁的例子同样预示着都市丽人成功转型的可能性很大,参照李宁在品牌、产品、渠道等全方位的转型路径,轻装上阵、回归“实用品牌”定位的都市丽人已然触底,随着转型举措的持续推进,公司的经营数据和财务数据会持续转好。 三、结语 内衣是女性的刚需消费品,这是一个永恒的赛道。虽然疫情对内衣行业造成了短期负面影响,但这仍然是一个充满诱惑的市场,数据显示,2019年内衣行业市场规模高达4400亿元。 但作为中国内衣第一品牌,都市丽人当下的市占率不超过4%,而美国维密市占率曾达到30%以上,日本华歌尔达20%以上,德国黛安芬达20%以上,可见中国内衣龙头的市占率具有很大的提升空间。今年下半年,轻工、纺织等消费品行业已经有了明显的回暖迹象,预计顺利转型的都市丽人接下来的业绩会更好。

8月14日,李宁发布了2020年中期业绩公告。上半年,公司实现营收61.81亿元,同比下降1%;毛利率49.5%,净利润6.83亿元。受到疫情影响,报告期内,李宁大部分时间零售环境面临巨大挑战,经营业绩受到负面影响。 截至2020年6月30日,李宁牌(包含李宁核心品牌及李宁YOUNG)常规店、旗舰店、中国李宁时尚店、工厂店、多品牌集合店的销售点数量为6983个,较2019年12月31日净减567个;经销商62家(包括中国李宁时尚店渠道),较2019年12月31日净减1家。 杰富瑞集团给予李宁“买入”投资评级并发表报告称,李宁今年第二季实体销售按年录低双位数(low-teens)下降,但公司第二季电商业务按年上升逾两成水平,符合原预期。

8月14日,李宁发布2020年中期财报,上半年公司积极推行有效的内外部管控,尽可能地缓解新冠肺炎疫情带来的压力。期内,集团收入达61.81亿元,较2019年同期微降1.2%。毛利则较2019年同期的31.08亿元下跌1.6%至30.57亿元,集团整体毛利率为49.5%,2019年同期毛利为49.7%。 作为国内运动品牌龙头,李宁在今年上半年表现超过市场预期,实现扣非净利润6.83亿元,同比上涨21.7%,相比其他行业,运动服饰行业疫情后的表现可圈可点。 从财报来看,李宁上半年在零售化、渠道拓展、单店运营模式等多个方面表现颇为亮眼,有力的支撑了业绩。 李宁集团执行主席兼联席行政总裁李宁在今日上午举行的业绩发布会上表示,上半年,新冠疫情的爆发为经济带来一定下行压力,但与此同时,全民的健康意识得到充分强化和提升;疫情催生的“宅经济”也为电商带来新一轮红利,促使企业积极探索新零售业务。在国家政策的支持下,相信体育行业的长期价值仍然向好。 香颂资本执行董事沈萌向记者表示,李宁在国内是头部企业,在多个方面都领先其他品牌,除了市占率之外,还要更多挖掘增值收益,形成更大的竞争优势。 零售化战略成亮点 上半年业绩表现超预期 财报显示,期内集团虽受新冠肺炎疫情的影响,销售收入、毛利率均有所下降,但通过控制费用率,在扣除上年同期一次性与经营无关的损益后,2020年上半年的综合盈利指标仍有所改善。 不管是收入还是盈利水平,李宁的表现都超出业内预期。或受此影响,8月14日李宁股价涨8.42%,创历史新高。 财报显示,今年上半年在零售运营方面,李宁继续致力于商品运营模式的变革以及零售运营能力的提升,进一步促进渠道效率优化。集团通过注重单店商品运营管理效率提升,加强单店商品销售计划管理,持续完善李宁零售运营平台功能,打造店铺全新视觉形象和持续进行终端零售人才培养等手段推进运营效率提升。 “在渠道拓展方面我们以追求单店流水、盈利、效率,拓展能够赚钱的店铺为目标。”李宁集团CEO钱炜在中期业绩发布会上表示,“店铺运营方面,我们以建立高店效、高收益的单店运营模式为目标,并期待未来将此运营模式复制至我们所有的终端渠道,获得企业整体运营效率的提高”。 钱炜还强调,全渠道方面完全打通线上线下,持续发展电商业务仍然是目标。未来希望通过实现商品通、价格通、营销通、渠道通、会员通、服务通,在提高电商的运营效率的同时,保持电商业务的规模增长。 还有分析师表示,李宁正在推进单店经营模式,打造店铺运营标准化,以提升终端的效率。以往公司是主要靠批发的模式,而批发的核心竞争力是产品,零售的核心竞争力是流量,两种模式十分不同。公司在打磨产品和建立品牌方面已经打下了基础,当下推进零售化战略正合时宜。 疫情下核心优势凸显 全年业绩有望维持增长 此前市场普遍认为运动服饰行业疫情期间韧性强,整体表现优于其他品类。疫情后周期弹性大,迎来新投资时点。 而李宁上半年的成绩单可以说印证了这一说法。 国泰君安研究报告提到,疫情发生以来,体育新零售迅速发展,新零售的布局有效抵消疫情影响、促进运动品牌收入恢复,李宁天猫销售增速由2月-17.68%恢复至6月37.61%。 财报还显示,2020年上半年,受COVID-19疫情对线下消费的影响,电商领域的竞争格局尤其激烈,李宁电商在重重压力下,仍保持较强的恢复能力和较好的盈利水平,为公司业绩带来正面帮助。电商平台方面,独立产品线「李宁CF」溯系列广受关注与认可,集团透过持续布局多元化营销资源,实现线上引流。同时,李宁继续聚焦多渠道策略,加强与优质零售商合作,推动零售渠道效率优化,增强市场覆盖质量。公司加速推进渠道多元化发展,动态调整渠道拓展计划,确保新开店的真正高效与盈利。 疫情之下,危机与机遇并存,对于国内运动品牌龙头来说,李宁在不断调整和改变中,核心优势愈发凸显。 上述研究报告也认为,疫情拉近了国内外运动品牌差距,国内品牌在营销和渠道端灵活应对,加快追赶进程:营销上多渠道推进,将销售重心转向线上,收效良好;渠道上灵活调整终端门店,有效减轻疫情影响。因此,新零售业务促使龙头品牌消费者认可度不断提升,为未来高速增长奠定基础。疫情下本土运动品牌有望占据更多优势,李宁渠道质量优化,引领国潮时尚,业绩增长动力强劲。 钱炜表示,“今年整体市场依然有太多的不确定性,但我们还是坚持需要公司的经营效率相比去年有所提升。我们会尽力将整年的净利润率提升至10.5%以上”。 值得一提的是,从目前行业市占率来看,李宁空间仍然巨大,且小品牌们近年来的市占率正在不断萎缩,头部品牌有望进一步提升市占率。而随着市占率的提升,李宁的业绩被持续看好。 方正证券分析师丰毅则认为,短期疫情影响销售,全年净利率有望维持,李宁基本面优异,疫情下核心优势继续凸显。2020年,公司收入预计仍望维持增长,因2019年有超过2亿元一次性土地售卖收入,预计在高基数下,2020年利润增速仍望达持平或以上。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估