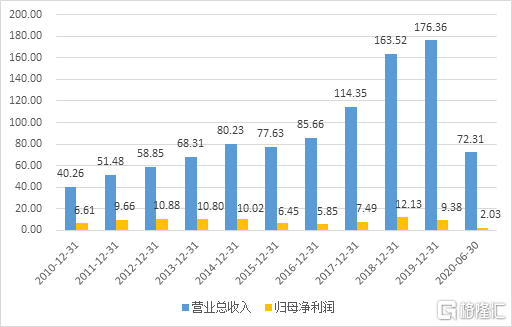

2020年,注定与众不同。新型冠状病毒席卷全球,各行各业都受到不同程度的影响。随着国内疫情进入常态化管理,这对于医药企业会带来怎样的变化?下半年的业绩又将如何? 近期,科伦药业(002422.SZ)公布了上半年的业绩情况,整体来看,大输液板块确实是受到疫情影响,但令人惊喜的是上半年新产品获批后正在逆势增长,这也说明近年来公司在创新研发转型的道路上已经开始进入收获期,进一步打开公司的成长空间。 大输液板块市场稳定性提高,川宁生物分拆上市有望迎拐点 2020上半年,科伦药业营业收入72.31亿元,归母净利润2.03亿元,其中第二季度营业收入36.94亿元,归母净利润1.81亿元。虽然收入端受到疫情影响有所下滑,但从利润端来看,第二季度已经相较于第一季度受到的负面影响大幅收窄,销售费用大幅下降,管理费用和财务费用率保持稳定,经营性现金流继续保持高质量增长。 此外,公司公布了今年前三季度的业绩预告,公司预计前三季度净利润为4.11-5.94亿,其中第三季度净利润为2.08-3.91亿,同比增长11.8-110.2%。 图表一:公司收入情况 数据来源:WIND,整理 具体来看,公司主要还是以“大输液+抗生素+创新”三发驱动,并以创新作为内核增长的主要因素,从而带动公司长远的发展。 大输液板块:市场稳定性提高,门诊量回升 大输液是医药行业五大重要制剂之一,作为以大输液板块起家的科伦药业,目前已经成为中国输液行业中品种最为齐全、包装形式最为完备的医药制造企业之一,也是目前国内产业链最为完善的大型医药之一。 在输液政策深度整合期间,输液行业公司正在呈现行业集中度提升,形成强者恒强的格局。作为大输液板块的龙头企业,科伦药业近年来正在加紧布局高附加值的治疗及营养输液,从而提升公司的毛利。 2020上半年,公司的大输液业务受到疫情影响有所下滑,但下半年有望企稳回升。从国家卫健委公布的数据来看,受到疫情的影响,2020上半年,全国医疗卫生机构诊疗人次同比下降21.6%,但第二季度已经开始有所回暖,预计7月份有望回升至正常水平。 图表二:2019年至2020H1全国医疗卫生机构月度诊疗人次(亿) 数据来源:国家卫健委,整理 抗生素全产业链:川宁生物计划分拆上市,有望迎来业绩拐点 公司在抗生素领域,已经形成完整的中间体、原料药到制剂的抗生素产业链的布局,有效的降低了成本。今年上半年,由于硫红霉素上涨,青霉素工业盐、7-ACA、6-APA价格回暖,川宁有望迎来业绩拐点。 此外,6月25日,公司发布公告,预计将川宁生物分拆至深交所创业板上市,分拆完成后,科伦药业股权结构不发生变化,有助于公司在创新药物上继续发力。而对川宁生物而言,分拆上市后,有利于其产品结构进一步优化,提升未来的盈利能力和综合能力。 重点新获批药物开花结果,创新研发成核心驱动力 近年来,医改进入深水区,重磅政策的密集出台对整个行业的叠加效应越来越显著,这也意味着只有创新研发,才能在这个大洗牌和大整合的阶段中破茧成蝶,乘风破浪。 对于科伦药业而言,公司正在凭借高研发投入,不断推进“创新驱动”战略。新产品的持续放量,后继还有诸多创新药物值得期待。 先来看公司今年上半年重点获批以及通过一致性评价的品种销售情况。2020至今,公司共计已经有12个产品获批上市,11项药物申报生产,9个产品、11个规格进入国家第二批及第三批集采名单,新产品获批正在为公司业绩带来高速爆发期。 2020上半年,新药板块公司整体销售收入9.22亿元,同比上涨22.9%。其中,科瑞舒(注射用帕瑞昔布钠)销售收入2.5亿元,同比增长11.67%;多特、多蒙捷等(多室袋输液产品)销售收入3.42亿元,同比增长92.63%;科密固(唑来膦酸)销售收入2213万元,同比增长30.15%。未来三年,公司有望上市产品78-101项(含仿制药和一致性评价药物),进一步加强公司在细菌感染、肠外营养、肿瘤、心脑血管、麻醉镇痛、呼吸、男科等领域的地位。 图表三:公司重点新获批及通过一致性评价品种销售情况 数据来源:公司公告,整理 再来看一下公司在创新药的研发上的进展。今年上半年,公司共计有13个创新药品种(包括改良创新)进入临床阶段,主要在恶性肿瘤、自身免疫、麻醉镇痛、精神神经等大适应症领域进行布局。 从公司披露的研发创新药研发进展以及今年上半年的进度上来看,研发进展顺利,有多个重磅药物具有看点。生物大分子有7项研发进展,化学小分子中有4项研发工作进展,NDDS有2项研发工作进展。其中,公司布局有多个热门免疫检查抑制剂(如PD-L1、LAG-3、TIM-3单抗等)和抗体偶联药物(ADC),将为公司未来发展带来业绩增长动力。 在下半年的创新药布局上,公司更加注重在14个临床研究上的推进,其中将集中资源加速推进7个重磅产品:A167(PD-L1单抗)、A166(HER2-ADC)、A264(TROP2-ADC)、A140(EGFR单抗)、A277外周镇痛小分子、A223类风关小分子以及A204乙肝小分子。 图表四:公司上半年创新药研发进展 数据来源:公司公告,整理 小结 从市场上来看,科伦药业(002422.SZ)近几个月表现都不错。根据WIND的数据统计显示,公司近3个月累计涨幅19.36%,跑赢行业以及大盘涨幅。而在正在回调的9月,也出现了逆势上涨1.66%的局面,相对行业跑赢6.35%,也跑赢深成指数5.1%。 能够不断的被资本市场看好,尤其是在公司发布半年报之后仍吸引资金流入,背后的原因在于外界对于公司下半年以及未来的发展看好。 虽然上半年受到疫情影响,但下半年门诊量回稳,抗生素产业链中上游产品价格企稳上升,都显示出回暖的迹象。另一方面,公司大力投入的研发也开始开花结果,新获批产品出现逆势增长,创新药的几款重磅产品也在不断推进商业化进程,相信未来伴随着公司产品进入收获期,会为公司带来新的业绩爆发,值得关注与期待。 图表五:公司阶段市场表现情况 数据来源:WIND,整理

8月19日午间,四环医药(0460.HK)公布,联营公司北京锐业引入广东冠润股权投资合伙企业和南靖惠及股权投资合伙企业作为投资者进行增资。两位投资者将以现金增资方式对北京锐业进行投资,北京锐业投后估值29亿元人民币,两位投资方占6.896%。 北京锐业目前具有非PVC粉液双室袋即配型输液领先技术。北京锐业已经获得该剂型头孢他啶、头孢呋辛、头孢地嗪多个品种和规格的生产批件,并预计之后会陆续获得其它涵盖中国主流抗生素及其他一线用药品种的生产批件。 一. 粉液双室袋 : 国际最先进的输液产品,研发壁垒高 自改革开放以来,中国输液行业发展速度加快,以每年接近20%的发展速度递增。2017年至今,我国大输液产品消费量保持在100亿瓶(袋)以上。 从输液的包装上来看,正在不断更新迭代,最后出现在市场中的粉液双室袋大输液,是目前国际上最先进的输液产品,被公认为最安全可靠、最便捷的输液产品,是制药行业最具发展潜力的新剂型之一。 尽管粉液双室袋大输液包装具有使用快速、便捷,以及适用于恶劣环境等临床应用优势,但因为其技术壁垒高、研发难度大,目前全球也仅有美国与日本两个国家的药企在生产制造粉液双室袋。 虽然产品原理看似简单,但在实际生产中能影响产品品质的因素过于丰富,在未有足够的投入之前难以生产出稳定、可靠的产品。在研发过程中,研发人员需要处理好众多微妙的平衡问题,因而技术研发壁垒高。 二. 获得国内独家首张粉液双室袋批文, 政策、市场、成本 三大优势显著 值得关注的是,北京锐业拥有国内第一张粉液双室袋批文,也是国内唯一拥有该技术的企业。相对于许多还在探索粉液双室袋包材,包装形态的同行企业以及国内一些大型输液企业,北京锐业至少领先 2-5 年的时段,可谓是遥遥领先。 按照我国当前非PVC软袋输液产品的使用率只占到20%的市场现状,未来若从环保方面推动非PVC产品使用或从药品稳定角度发起带量采购,北京锐业都具备很大的政策优势,而且可预见政策优势将会稳定较长的一段时间。 从双室袋技术的市场角度观察,在欧美、日本等国家,非PVC软袋输液产品已经成为市场主流。美国大输液市场消费量为约10亿袋(瓶),非PVC软袋输液产品占有90%的市场份额。而中国非PVC软袋输液产品的使用率只占到20%,由此可见该剂型在中国仅处在起步阶段。 在我国大输液市场消费量常年高于100亿袋(瓶)的巨大基数下,即使只有美国一半的非PVC软袋输液产品使用率,转换而成的绝对值也数倍高于美国整个市场的体量,可以预见未来该剂型的市场销售前景广阔,拥有巨大的市场潜力。 据市场公开数据了解,国内的输液供应商并未设有抗生素生产线,国内的抗生素生产商目前还没有配备双室袋的生产车间。由于生产线不可以跨越做其他领域,其他企业需要时间来布局粉液双室袋领域,要至少三年才可以开始生产同类产品。 在此之前,北京锐业的市场份额完全取决于企业营销能力,可实现销售收入取决于转换出多少新增非PVC软袋输液产品使用率。北京锐业未来做的事情等同于市场教育,无论后续市场如何发展,市场的开拓企业都将占有极高的市场地位,利用品牌效应占有市场享受品牌溢价。 在营业收入可预期的前提下,影响利润的大头因素就是成本了。而北京锐业此次引资意在为后续扩大生产能力,降低生产成本以及后续研发投入及业务拓展提供进一步支持。 落实到在生产规模上,四环医药正用其丰富资源扩建现有生产车间,并已开展建设新的治疗性粉液双室袋输液生产基地来满足未来全国需求,规模效应预计能让制造成本进一步下降。相较于潜在竞争企业有建设生产线的巨额固定成本需要分摊,具有规模化效应的北京锐业的成本更轻更低,在成本上具备充分竞争优势,在规模上能更好的满足市场及患者需求。 三. 技术与需求相结合, 建构 企业护城河 四环医药从战略规划中一开始就将双室袋技术与抗生素绑定在一起,自主生产抗生素与双室袋,从最初就与常见朴实的医疗需求站在了一起。四环医药已经拿到非PVC粉液双室袋注射用头孢他啶╱氯化钠注射液头孢呋辛╱氯化钠注射液、头孢地嗪╱氯化钠注射液的批文,后续产品陆续报送审评上市。 目前四环医药获得批文的产品均为主流抗生素的一线用药,长期以来医疗需求稳定且量大。 在头孢类产品规模上,根据IQVIA CHPA数据库,二零一九年全身用抗细菌药的销售金额为人民币 1,276.96亿元,其中头孢类药品销售金额为人民币495.62亿元,占全身用抗细菌药市场的40%。目前国内批准生产的头孢他啶、头孢呋锌、头孢地嗪均为粉针剂,三者销售金额合计为人民币101.11亿元,占头孢类药品市场的7.9%。 在四环医药未来的药品上市计划中,仍着眼于主流抗生素的主要一线用药,同样具备巨量的市场需求。而在稳定的需求面前,更优的技术意味的更好或更安全的意料结果,更能吸引存量需求转移至新产品中。正是这种从战略上就关注技术与需求相结合,才能为产品铺垫足够的市场需求,让自身的产品有机会参与市场竞争,凭借技术优势建构企业的护城河。 关于此次增资,四环集团董事长车冯升医生说到,“这体现了投资方对北京锐业以及对粉液双室袋业务发展的认可和市场前景的预期,本轮融资将为后续扩大生产能力,降低生产成本以及后续研发投入及业务拓展提供支持,进一步推动包括头孢他啶,头孢呋辛在内的 4 个品种, 6个规格的产品陆续上市,并进一步巩固和加强四环医药集团在抗生素领域的行业领先地位。“ “本集团相信,四环医药定将成为中国治疗性粉液双室袋输液行业的领导型企业,让我们拭目以待。”冯升补充道。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估