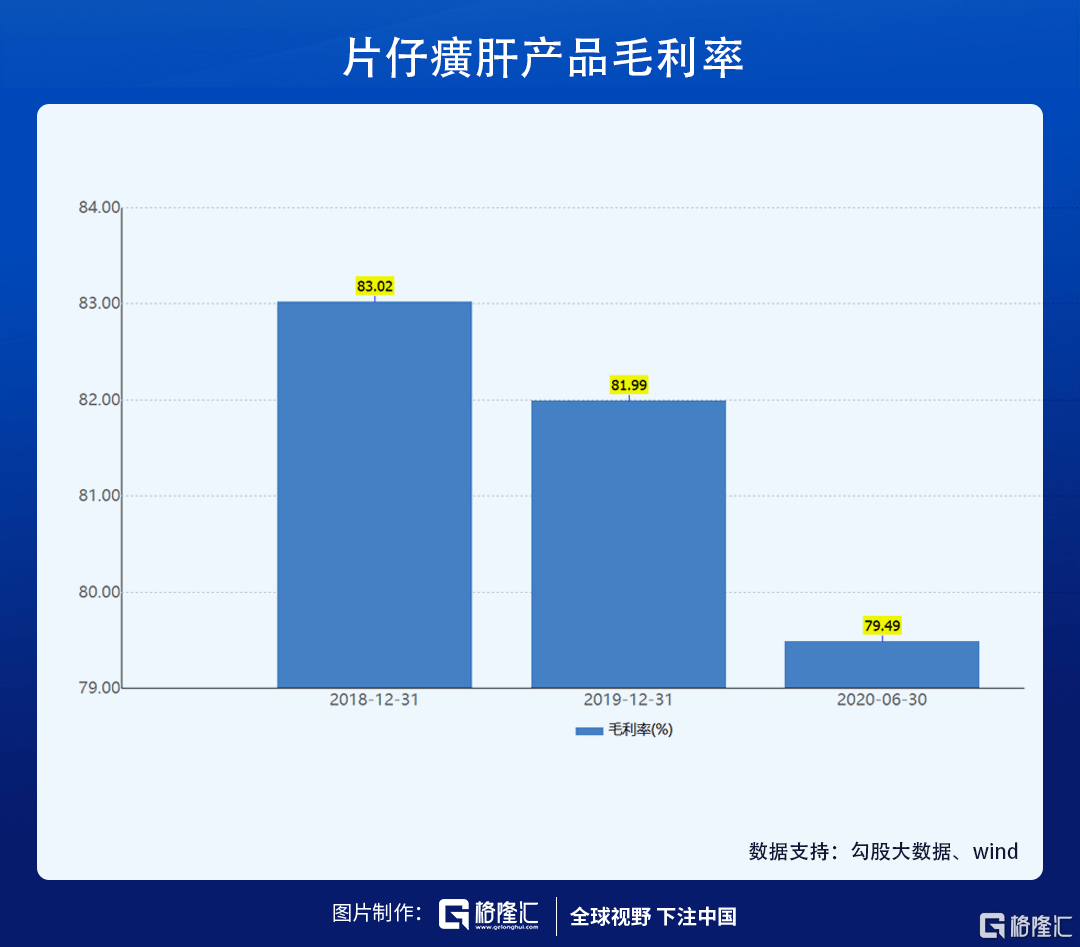

逼近300元!! “药中茅台”片仔癀(600436.SH)前日继续起飞,股价再创历史新高293.98元,但之后随大盘下行,周五继续回调收报245.86元。 虽然近两日公司股价连续下跌,但全年而言片仔癀仍是不可多得的大牛股。今年年初片仔癀还只不过109元。一场疫情没有打倒片仔癀,反而让原本就富裕的它坐上了直升的火箭。 (图源:富途证券) 经过连续三个月的股价上攻,贵为“福建三宝”之一的片仔癀最新市值已去到1483亿元,反超云南白药位居中药板块第一。 未来,片仔癀与云南白药的“中药市值一哥”之争将会是个有趣的看点。 (图源:富途证券) 那么,这只新“中药第一股”片仔癀是如何炼成的呢? “药中茅台”的新老故事 1. 可盐可甜,还可收藏的片仔癀 和所有的传统中药瑰宝一样,片仔癀身上也充满神秘的浪漫主义色彩。 相传明朝年间,片仔癀还是宫廷内太医院秘方御用良药。因该药形如条索,只须切一小片内服或外敷即刻见效,故名为“片仔癀”。 (图源:网络) 到了听书者熟知的万历年间,宫廷发生政变。宫内一名闽南籍太医竟携药方出逃,至璞山岩庙削发为僧。而宫廷中的秘方反倒因政变而流失(金庸:这情节竟然是那样的似曾相识……)。 片仔癀后来只在李时珍的《本草纲目》中出现只字片言。据书中记载,南方有三七,产于深山,极为矜贵。以三七入药传入宫廷,再配置成方,加以特殊工艺制作,即为宫廷秘方片仔癀。 斗转星移,流失民间的片仔癀秘方民国时期落到漳州馨范茶庄手中,茶庄引而生产僧帽牌片仔癀应市。片仔癀自此流入民间。 解放后,片仔癀在1956年纳入漳州制药厂,成为全国独家生产名贵药品,并改名荔枝牌。 (图源:网络) 经历近五百年风云变迁,片仔癀神奇依然。该药对肝炎、喉痛、烧伤、无名肿痛及炎症引起的疼痛、发热具有消炎止痛、清凉解毒的作用,国际上誉为“神州妙药”、“中国特效抗菌素”。 更为神奇的是,因为片仔癀有抗炎、清凉解毒、消肿止痛作用,所以对消化系统的癌细胞亦有明显的抑制作用。 江湖传闻,片仔癀可治疗肝癌。 片仔癀亦深谙有了神秘古法和神奇功效并不够,还要稍稍显山露水,所以它的产品书载明了药品的四大主要成分:麝香3%、牛黄5%、田七85%、蛇胆7%。麝香、牛黄均是名贵中药。其中麝香的来源——麝更是国家濒危物种。 洛阳纸贵,片仔癀的价格自然水涨船高。今年1月,片仔癀锭剂国内市场渠道价格上调60元至590元/粒。 据不完全统计,2005年至2020年,片仔癀15次涨价,价格上涨了4.72倍。 但片仔癀既然可以治疗癌症,几百块一粒的价格也不算什么了,购买的患者还是趋之若鹜——药中茅台的名堂由此而来。 (图源:公司官网) 可盐可甜的片仔癀还可以用来收藏。近几年在国内知名的歌德、保利拍卖会上,片仔癀几度以高价成交。 “乱世买黄金,盛世典藏”的说法已经out了,也可买买片仔癀。 2017 年北京保利12周年春季拍卖会上,片仔癀三盒(30 粒装)装拍出16.1 万元的高价,平均一盒约53667 元,刷新当时的拍卖纪录。 片仔癀的收藏价值体现在两个方面,一是文化价值,二是投资价值。 文化价值方面,片仔癀产地福建下南洋侨胞众多,民间素有“妈祖保平安,片仔癀保健康”的说法。一片片仔癀,是为来自家乡精神慰藉。甚至临走前,他们亦要含上片仔癀方可安然而去。 投资价值则体现在原材料稀缺和保质期较长。随着野生动物保护力度加大,原料供应减少,片仔癀的价格自然亦会上升。另外,中药可保存时间较长。因此今年购入片仔癀,关键时候可救命,用不着的时候还可以转手,实在是居家旅行必备。 2. 片仔癀的新故事:日化产品销售放量大增 一个讲了500年的故事,虽然很具有浪漫主义色彩,但总归会听厌。 于是,2014年片仔癀提出“一核两翼”的发展战略,即在片仔癀系列为主的医药制药业基础上,加强化妆品、日化品及保健品两翼。日化品业务主要包括清火系列的牙膏、漱口水等产品以及精华素、洁面乳等化妆品。 (图源:公司官网) 截至今年上半年,片仔癀的日化产品业务录得收入 4.53 亿元,同比增长49.37%,占总营收比例从去年全年的11.13%上升至14%。 (图源:同花顺iFinD) 公司在去年年底开始新建销售渠道,今年上半年更是继续加大营销投入,线上线下终端活动开展500余场,体验馆服务加入线下沟通走访部分,并定制个性化方案。 从去年第四季开始,片仔癀日化产品同比增速显著加快。下半年公司日化产品销售有望在上半年提速的基础上再持续放量。 (图源:西部证券研报) 核心业务片仔癀销售则录得营收13.50亿元,同比增长16.80%。1月份产品价格再度提升,但提价后销量仍小幅提升。 其中,境内市场销售同比增长14%;海外市场销售额同比只增长3%。在价格上涨情况下,预期海外销量下降约10%,但该下滑主要是受海外疫情影响所致。随着疫情好转,片仔癀在海外市场大概率会恢复正常增速。 回顾近十五年的片仔癀销售,其量、价均稳定上行。上半年片仔癀销售业务毛利率为 79.49%,同比下滑1.72个百分点,主要是因天然牛黄价格同比上涨16.22%,高于产品价格涨幅(11%)所致。 因此,下半年片仔癀仍存在涨价空间及动力,提价之后片仔癀销售业务利润有望增厚。 (图源:西部证券研报) 片仔癀公司今年在疫情大环境下,经营并未来出现太大问题,主打产品片仔癀销售依然量价齐升,日化产品业务销售则放量大增。如此片仔癀,在第二季亦迎来机构资金的加持。 据公司中报显示,二季度林园有三只产品出现在片仔癀的前十大流通股东,合计持有超880万股,持有市值近超15亿。新进286.62万股,期末参考市值在5亿元。 主业务片仔癀的故事还没讲完,日化产品的后浪便接踵而至,这样的片仔癀民间老百姓怎能不爱,投资人如何能不下注? “宫廷秘药”片仔癀是否只是传说? 传说中,也有那么一款保健药,既可补血、止血、养颜,也可安胎、抗疲劳、抗癌,听上去它就像保健品领域的片仔癀。 2018年初,这款产品被证明不过是“水煮驴皮”。驴皮主要成分是胶原蛋白,但这种蛋白还缺乏人体所必须的色氨酸,并非是好的蛋白质来源。 这款产品就是现在被调侃为“智商税”的东阿阿胶。 自“水煮驴皮”事件之后,高级保健品东阿阿胶便在市场失宠。公司2017年一年销售额是73.72亿元。沉寂多年之后,至去年其销售额已跌至不到30亿元。 (图源:同花顺) 东阿阿胶虽然没有片仔癀这样曲折、跌宕起伏的背景故事,但同样是中药学有根据的“灵药”。据《中华人民共和国药典》所述,阿胶有补血滋阴、润燥、止血功能,可用于治疗血虚萎黄、眩晕心悸、肌痿无力、心烦不眠、虚风内动、肺燥咳嗽、劳嗽咯血、吐血尿血、便血崩漏、妊娠胎漏等。 当传统中药学与现代科学的意见相左,东阿阿胶用自己惨痛的消亡史身体力行地说明了从祖传热销“爆品”到人尽唾弃,只不过一宿的功夫。 片仔癀的故事属性同样拉满。现在的它风景无限好,未来某一天会不会如同昨日的东阿阿胶,一夜之间成为下一款智商税产品呢? 或许不会。 首先,东阿阿胶作为保健品主要用于滋补身体,并非太大刚需。当有科学证伪/质疑出现,价高的阿胶就自然会被抛弃。但片仔癀用途较广,甚至覆盖肝癌领域,对于一个绝望的病人来说,即使片仔癀受到质疑,仍会出于试一试的目的服用片仔癀。 其次,片仔癀至今未被证伪,是因为它在治疗某些疾病方面确实有某些功效。据去年“片仔癀治疗中晚期原发性肝癌的临床试验”总结会公布的临床研究结果显示,片仔癀对肝癌患者有延长患者总生存期的作用趋势,在减轻患者疼痛、稳定肝功能、改善临床症状方面有明显作用。 虽然片仔癀无法像西医一样根除病变癌细胞,但却可以帮助患者达到中医学中与癌细胞共生的境地。对于某些重症病患者而言,这就是极大的福音。 最后,也是最难以解释的,海内外中国人对于片仔癀的信仰。我以为这才还是片仔癀公司最大的护城河。 既然片仔癀被称为药界茅台,就以茅台作类比。 茅台酒在民间深受欢迎。但酒过三巡之后,相信大部分人都不太能分辨得出自己喝的究竟是茅台还是九江双蒸。消费者之所以要买茅台,90%的成本是用来买酒瓶上的牌子。 片仔癀也是同理,国内百姓、国外侨胞千方百计都要买片仔癀,很大程度上是买个心安理得。人之将死,一小片片仔癀就够起死回生了吗?恐怕没有人会信。 和茅台一样,民间对片仔癀一代接一代传下来的信仰是很难改变的。这才是片仔癀的核心竞争力。 至于片仔癀扑朔迷离、一波三折的来源,以我多年读《故事会》的经验,90%是杜撰的。 从故事框架来看,片仔癀从宫中流落民间的明朝那些事很像是《笑傲江湖》里《葵花宝典》从宫中流落民间(包括之后衍生出来的《僻邪剑谱》)的故事。在小说故事发生的当时,江湖上实际上也没有几个人见识过两种武功真正的威力。但是为练习传说中的神功,还是有大把江湖人士愿意先糟蹋自己的身体。 真假不重要,听众信以为真就够了。关于片仔癀有没有神奇药效的讨论,道理也是一样。 况且,片仔癀已经过科学一定程度上的推敲,所以片仔癀不会是下一个东阿阿胶。 听,故事里有泡沫的声音 片仔癀的新老故事虽然引人入胜、足够精彩,但听懂的投资者给的掌声还是太大了。 按滚动的市盈率来看,公司估值处于三年来的最高位。更准确而言,除了今年之外,片仔癀的滚动市场率从未超过100X。 (图源:同花顺iFinD) 横向对比行业其他公司的话,片仔癀目前107.5X的PE已远高于云南白药(33X)和同仁堂(45X)等可资比较公司。 (图源:同花顺iFinD) 这说明,片仔癀虽然好,但真的还没有这么好。虽然,现在的片仔癀,只愁产品价格还不够高,不愁消费者不喜欢。但片仔癀受限于材料供应和毛利率考虑及潜在消费者规模,不太可能会大幅放量。日化产品的故事线经营规模还比较小,还无法支撑片仔癀现在的高估值。 换言之,投资泡沫还是有的。 片仔癀被誉为药中茅台。但从盈利能力来看,片仔癀远无法与茅台相题并论,甚至还比不上同行的云南白药。现在公司市值反超云南白药,全赖市场各位乡亲父老支持。 片仔癀的故事是好的,但和民间死忠消费者不一样,当故事无法在公司纸面业绩上兑现时, 市场是会“反水”的。 想要坐稳“中药一哥”之位,片仔癀除了故事,还需要更多的肌肉。

超级品牌概念牛股成群。 上周五登上中药行业市值榜首宝座的片仔癀(600436),昨天跌回第二位。昨日,云南白药(000538)股价大涨3.33%,盘中破120元大关,再创历史新高,收盘市值1527亿元。片仔癀则下跌1.5%,市值1498亿元。 就在8月31日,片仔癀市值达到1520亿元,超过云南白药的1478亿元,位居中药行业市值首位。以最新市值看,片仔癀市值已超过上海机场(600009)的1461亿元,且也超过韦尔股份(603501)、歌尔股份(002241)、用友网络(600588)、三六零(601360)等科技股,还超过中国中铁(601390)、中国交建(601800)、中国重工(601989)、中国国航(601111)等中字头央企上市公司,距离中国中车(601766)的1552亿元仅一步之遥。 今年以来,片仔癀股价持续飙升,累计涨幅超过127%。往前回溯看,该股在近十年时间里,累计涨幅接近22倍,是A股市场长线大牛股之一。且公司上市18年来,仅有4个年份股价出现下跌,像2015年、2016年这种市场大震荡年份,公司股价仍保持上涨。 片仔癀净利连续十年正增长 公开信息显示,片仔癀独家生产的国家一级中药保护品种――片仔癀,被誉为“国宝神药”、传统制作技艺被列入国家非遗名录,并被列入国家一级中药保护品种,被评为中国中药名牌产品。 因此,片仔癀也被誉为中药界的茅台。其成长性也不负盛名。自从2010年以来,该股连续10年净利同比增长,除了2014年、2015年净利个位数增长及2016年净利增长近15%外,其余年份净利增速均超过20%。盈利能力方面,该股已经连续9年年报销售毛利率超过40%。 近期披露2020年中报显示,公司实现营收32.46亿元,同比增长12.16%;归母净利润8.65亿元,同比增长15.84%;归母扣非后净利润8.58亿元,同比增长15.21%。光大证券认为,片仔癀具备天然护城河,长期发展空间广阔,且产品价格伴随购买力提高与成本上升,有保值属性。 超级品牌概念牛股成群,券商看好茅台破2000元 目前A股市场上有个超级品牌概念。片仔癀未入选该概念,但从股价表现上看,并不弱于超级品牌概念股中的任何一只股票。以贵州茅台(600519)为例,该股今年涨幅不足56%,远低于片仔癀的127%;贵州茅台近10年涨幅17倍多,也低于后者的22倍。除了贵州茅台外,超级品牌中的牛股非常之多,包括五粮液(000858),海天味业(603288)、美的集团(000333)等一众大牛股。 从超级品牌概念市值来看,贵州茅台已经成为A股之王,超过2.2万亿元。五粮液市值超过9000亿元位居次席,海天味业超过6000亿元位居第三位。此外,美的集团、格力电器(000651)、万科A等个股市值均超过千亿元。 从近90天机构评级来看,贵州茅台一致目标价超过1910元。其中,华创证券、国泰君安(601211)、中金公司等多家券商给与贵州茅台目标价超过2000元。中金公司和国泰君安步调一致的将贵州茅台目标价上调至2109元。 国泰君安认为,贵州茅台中期业绩符合预期,经营指标体现稳定性与确定性,难以逾越的品牌优势构建持续发展基础。 其他个股方面,近90天机构给与五粮液一致目标价近262元,上涨空间超10%。华泰证券(601688)目标价最高,超过291元。华泰证券认为,公司的营销改革稳步推进,渠道结构更为多元且对渠道管控力持续提升,不断推进产品和品牌升级,将有助于五粮液打开长期成长空间,维持盈利预测。

林园投资管理公司董事长林园:“在选股上我们要选择确定性高的,就是将来一定赚钱的。未来20年什么行业一定能赚钱?我认为是保命的东西。 在这里面我们选择糖尿病、高血压、心脏病。高血压一吃药就离不了了,所以我未来的投资方向,我就选定医药和医疗服务,过去几年我们已经在这些标的上慢慢的建仓。” 与冯柳大分布建仓风格不同,林园投资风格是对某一只个股重仓。业绩期即将结束,林园旗下的基金持仓在市场明牌,让人意外的是,此前连续三季度减持的片仔癀,在二季度林园重新加仓,同时还新进一只底部医药股葵花药业。 根据wind数据显示,二季度林园有三只产品出现在片仔癀的前十大流通股东,合计持有超880万股,持有市值近超15亿。新进286.62万股,期末参考市值在5个亿。 片仔癀的股价在二季度的表示着实强势,累计涨幅达到92.20%,当前股价237.73元,股价连续创新高。最新市值1423亿元,在A股中药板块中排名第二,与另一中药龙头股云南白药同属千亿市值俱乐部。 1、片仔癀,垄断成就护城河 片仔癀,是一家福建漳州的本地企业,是中华老字号企业,由其前身成立于 1956 年的原漳州制药厂,于 1999 年 12 月改制创立。2003 年 6 月,片仔癀药业股票于上交所成功上市。 核心产品是独家生产的具有近 500 年历史的名药、福建三宝的片仔癀,拥有近五百年的悠久历史,在国药界,还有“北有同仁堂,南有片仔癀”的美誉。 片仔癀治疗热、毒、肿、痛疗效显著,特别在治肝、抗癌、保健等方面独具特色,其工艺和处方被列入国家 " 双绝密 ",传统制作技艺被列入国家非遗名录。主营业务主要为医药工业、医药商业和化妆日用品业三类,当前片仔癀通过“一核两翼”战略,利用核心产品的垄断地位构建极其宽广的护城河。 片仔癀还因其高昂的价格被消费者戏称为“药中茅台”。自2005年至今已上调零售价15次,价格也从125元/粒涨至590元/粒。1g的价格就是196元,15年涨幅高达4.7倍,上涨的原因都是片仔癀产品的主要原料及人工成本上涨。光是在2017年就提价30元,直接让片仔癀的利润就至少增加1.2亿元,占其当年利润的15%。 对应业绩,营收从2008年的6.50亿元增长至2019年的57.22亿元,复合增长率近24%,同期归母净利润由1.41亿元增长至13.74亿,复合增长率近26%。 对于这家公司,美团创始人王兴在社交平台看到网友关于片仔癀的相关新闻转发并发文感叹称,“天哪,片仔癀1200亿!因为片仔癀出自龙岩隔壁的地级市漳州,所以我小时候略有耳闻。” 值得注意的是,片仔癀产品毛利率接近80%,今年疫情因素,片仔癀销售受到的影响非常小,2020年半年报:实现营收32.46亿元,同比增长12.16%;归母净利润8.65亿元,同比增长15.84%;归母扣非后净利润8.58亿元,同比增长15.21%,核心片仔癀业务的肝病用药收入13.50亿元 ,同比增长16.80%。 可以说,片仔癀这家公司的盈利能力无疑是强劲的。 2、林园,做时间的朋友 林园持有片仔癀至少十几年的时间,在一次接受访问时,林园这样评价到: 片仔癀这家公司主营是名贵中药,其在肝病,肝癌等领域有独特疗效,而且片仔癀还能消炎、解毒、缓解疼痛。目前市场只有这一家企业可以生产片仔癀,它在行业内处于垄断地位;而且目前购买片仔癀的人还是少数,预测片仔癀蔚来股价或许会超越茅台。 他发现这家公司的时间大概是2007年出现在其的调研结论里: “我最近选了一个片仔癀,也是一个药的企业,这是福建的。在漳州有两宝,一个是水仙,还有一个是片仔癀,福建人死了以后,当地人也要把这个药放进去,试试能不能活过来。这个药在东南亚卖得非常好,主要是出口。它当时是一个宫廷的药,也是几百年的,比我们说的同仁堂还要早。 这个公司也是没有配过,没有送过。我们叫它处女股。这个公司我们接着要做的工作就是要让它送配,因为它有这个盈利能力。当地人都叫这个公司是八旗子弟,没有人管的状态也能每年赚亿。这符合我的赚钱机器的概念。” 2007年2月,林园到福建调研片仔癀后表示,片仔癀的品牌相当值钱,而且,随着生活水平的提高,像片仔癀这样昂贵的“奢侈消费品”,能够接受的人将越来越多。 参照林园的投资风格,当时市场人士猜测他建仓的成本在25元左右,以当前片仔癀(前复权)价格来看,13年的时间在一只股票获得累计50倍的收益。 除了大手笔重仓片仔癀外,二季度林园新进了葵花药业,根据公告披露,林园旗下的21号私募投资基金出现葵花药业第十大流动股股东,市值近1400万元,占股本比例0.1656%。 这家公司的董事长关彦斌“杀妻案”闹得沸沸扬扬,最终获刑11年,而且这家公司半年报营收净利双下降,2020年半年报:实现营业收入16.00亿元,同比下降32.97%,归属于上市公司股东的净利润为2.37亿元,同比下降22.40%。 原因在于葵花药业解释称,受疫情影响,公司感冒、咳嗽、退热、消炎类产品除受国家阶段性政策管控导致零售终端销售受限外,医院终端的就诊患者管控、分流也导致公司相关产品销售受阻。 今年以来,医药股领涨A股市场,40多只医药股价格翻倍,超百只股票涨超50%,然而葵花药业股价也仅仅上涨了8%左右。 因为业务低迷,葵花药业股价也近乎来到了2014年刚上市的价格,林园基金二季度建仓,大概率是要赌葵花药业反转的可能。 3、福利 林园作为市场价值投资的代表,能够看到增强企业护城河的“种子”,找到最好的公司,完美的诠释了做时间的朋友,诠释了价值投资这句名言。

8月21日,片仔癀公布2020年半年度业绩。报告期内,片仔癀实现营业收入32.46亿元,同比增长12.16%;实现归属于上市公司股东的净利润8.65亿元,同比增长15.84%。 片仔癀营收增速较上年几近腰斩,净利润增速也明显放缓,二者均为近五年最低。2019年中,片仔癀营收、净利润增速分别达到20.4%、20.89%。 作为一家老字号中药企业,片仔癀的主要产品涵盖了肝病用药、心血管用药、感冒用药等领域,其中核心产品为片仔癀系列产品。在药品销售之外,片仔癀已经将产品线延伸至保健品、日化用品领域。 片仔癀半年报显示,报告期内公司医药板块实现收入27.79亿元,同比仅增7.71%。其中,“片仔癀”系列的肝病用药实现营收13.5亿元,较上年增长16.8%。其在公司医药板块中占比达到48.6%。 片仔癀的日用品、化妆品板块和食品板块收入则大幅增长。今年上半年,公司化妆品、日化业务实现收入4.53亿元,同比增长49.37%;食品业务实现收入660.18万元,同比增加46.36%。 近年来,片仔癀的营收增长主要依赖于肝病用药,但其肝病用药的收入增速逐年放缓。2017-2019年,片仔癀的肝病用药营收增速分别为35.48%、32.07%、21.37%。 在其他用药领域增长乏力的情况下,片仔癀加速向日化、食品等大健康领域拓展。为了加大对相关产品的推广宣传,片仔癀在报告期内的销售费用水涨船高。 2020年上半年,片仔癀销售费用支出达到3.24亿元,较上年同期增长35.36%。 其中,促销、业务宣传及广告费支出达2.44亿元,占销售费用总额的75.28%,同比去年增加54.93%。 实际上,今年一季度,片仔癀的营收、净利润增速已明显放缓。2020年Q1,片仔癀实现营收17.14亿元,同比增长15.51%;实现归母净利润4.68亿元,同比增加15.69%。 但这并没有影响片仔癀的股价起飞。年初至今,片仔癀股价由110元左右一路飙升突破200元,盘中最高股价达208元/股。 截至今日收盘,片仔癀报206.99元,总市值1248.81亿,年初至今股价涨幅为89.32%。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估