随着人们对生活品质的追求越来越高,生活品位不断提升,很多产品成了生活中的必需品,烘焙行业就是近年来发展迅速的一个行业。据了解,我国人均消费水平的增长、餐饮消费结构的调整以及生活节奏的变化,具备营养健康、快捷多样等优点的烘焙食品在我国步入了快速增长的时期。数据显示,2019年我国烘焙食品零售额达到2312亿元,同比增长7.4%。 近日,素有“奶油一哥”的海融科技成功在创业板上市,正式登陆资本市场。这意味着在烘焙食品大消费的“蓝海”下,海融科技将有望与A股市场投资者共同分享成长的收益。 多战略协同发展 海融科技自成立以来一直以植脂奶油、巧克力、果酱等烘焙食品原料的研发、生产、销售为主营业务,其中,植脂奶油系列产品为公司的主要产品。处在前景广阔赛道的海融科技正是烘焙食品原料行业的领跑者,是国内植脂奶油最主要的生产厂商之一,体现出了良好的成长性。 招股书显示,海融科技2017年至2019年三年间主营业务营收分别为4.71亿元、5.41亿元和5.84亿元;净利润分别为6959万元、7293万元和7671万元;其主营产品植脂奶油收入分别为4.29亿元、4.87亿元、5.23亿元,呈上升趋势。 据了解,公司毛利率反映出海融科技良好的盈利能力,2017-2019年海融科技毛利率均高于50%且逐年提升,分别为50.95%、51.09%、52.44%,即便今年在疫情因素扰动下,前三季度毛利率仍达到52.47%。实际上,海融科技2014年以来毛利率就从40.86%逐年稳步增长至今。 另外,海融科技一直致力于开拓国内外烘焙食品原料市场,销售网络遍及全国绝大部分地区及印度、泰国、越南、马来西亚等南亚、东南亚“一带一路”沿线国家。由此可见,海融科技研发的植脂奶油,不仅填补了国内民族企业在植脂奶油行业中的空白,打造了“中国创造”的世界级食品原料品牌,并在细分领域做到了国内排名第一,还在海外市场拥有一定知名度。 千亿元烘焙市场前景广阔 尽管我国烘焙行业起步较晚,不过由于人口基数庞大。从规模上来看,目前中国烘焙行业仅次于美国,是全球第二大市场。 受益于居民消费升级,中国烘焙食品行业迎来新的发展阶段,市场规模不断扩大。2014年-2018年,中国烘焙食品行业市场规模(以销售额计)由1408.9亿元增长至2240.3亿元,年复合增长率为12.3%。未来五年,伴随中国居民饮食结构多元化发展及烘焙食品食用频率的进一步提升,中国烘焙食品行业将保持9.6%的年复合增长率持续增长,预计到2023年中国烘焙食品行业的市场规模(以销售额计)将达3545.3亿元。 而受益于长期以来的研发创新,在非氢化植脂奶油领域,海融科技已在该领域占据主导厂商地位。在A股市场上,海融科技也成功地抢占了上市先机,成为烘焙奶油赛道的第一家上市公司。 与此同时,海融科技高度注重品牌建设,经过多年发展,公司以质量保信誉,以信誉促品牌知名度和价值提升,在选择经销商时,海融科技设定经销商对“海融”品牌的认同和支持是公司选择经销商的必要条件。在海融科技的经营理念中,公司与经销商之间属于协同发展关系,只有“海融”品牌得到经销商的认可,经销商才有意愿加大力度推进产品的市场发展,同时,通过公司产品市场份额的逐步扩大,“海融”品牌才能得到更多经销商,甚至终端用户的认可。 正是由于对品牌的重视,海融科技的产品被众多中大型烘焙连锁企业广泛使用,并与安徽巴莉甜甜、米旗、八十五度、金凤成祥等知名烘焙连锁经营企业建立并保持了长期良好的业务关系。 业内认为,海融科技的产品基本符合当下消费者的核心需求,相对更加适合国人体质,能引领行业朝着绿色可持续道路发展。可以预见,海融科技在插上资本的“翅膀”后,即将迎来黄金发展期。

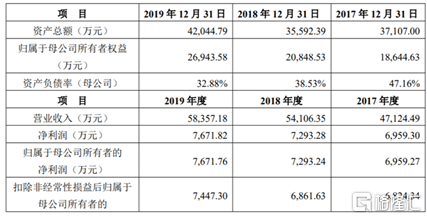

twelve 什么样的赛道,可以说极具想象力? 笔者认为,包括但不限于那些市场规模大、复购率高、且符合消费升级特质的行业们。这其中,休闲零食第一大品类——烘焙行业,必须拥有姓名。 近年来,我国烘焙行业迈入量价齐升的成长期,2012-2018年行业复合增速高达12%。于疫情期间,烘焙产业链上下游企业仍不乏销售放量、业绩表现优异者,如桃李面包Q1同比实现60.47%的净利润增长;安琪酵母Q1同比实现28%的净利润增长。同时,京东发布的《2020中国品牌消费趋势报告》进一步印证了这一消费趋势:2020年Q1,烘焙原料成交额同比增幅超10倍。 值此发展良机,知名烘焙食品原料商——上海海融食品科技股份有限公司(简称“海融科技”)于近期再向深交所递交招股书,并已获得受理。 资料显示,海融科技成立于2003年,目前主要从事植脂奶油、巧克力、果酱等烘焙食品原料的研发、生产、销售等业务,旗下产品被米旗、安徽巴莉甜甜、八十五度、金凤成祥等众多知名烘焙连锁企业广泛使用。且值得一提的是,海融科技的主要产品为植脂奶油,并已在该领域占据主导厂商地位,于中国市场中,其总体市场份额排名第二,除外资企业外,其市场份额居于首位。 如此来看,如果海融科技能够成功上市,将成为A股的“奶油第一股”。 当下进程中,我们先重点看看该公司整体业绩表现,探探公司拳头产品——植脂奶油的竞争力几何。 过往经营状况良好,盈利能力稳健提升 2017-2019年,海融科技营业收入分别为4.71亿元、5.41亿元和5.83亿元,年均复合增长率达11.28%;净利润分别为6959.30万元、7293.28万元和7671.82万元,呈现出逐渐递增趋势。 同时,上述财报期内,海融科技的综合毛利率分别为50.95%、51.09%和52.44%,亦呈现出逐年上涨之势,且公司资产负债率连年下降,已由2017年底的47.16%下降至2019年底的32.88%。 (来源:招股书) 基于过往财务表现来说,海融科技的整体经营状况良好,主营业务盈利能力持续提升,资产质量向好发展,展现出稳健、可持续发展的一面。 重磅产品——植脂奶油,市场竞争力强势 自1935年,民族实业家吴百亨创建的百好炼乳厂首次试制奶油成功以来,奶油在中国的发展已历时八十余年,演变至今,已发展至非氢化乳脂植脂复合奶油阶段。 上文已提到,海融科技在植脂奶油领域的显著地位,深入来讲,其在非氢化植脂奶油领域更是拥有绝对话语权。 2015年,美国FDA宣布除特批称,3年后“部分氢化植物油”将不再许可用于人类食品的制造。而实际上,自2011年起,海融科技已放弃使用“部分氢化植物油”,2016年起,其直接推出更安心更健康的非氢化植脂奶油,并于2018年以全新品牌形象“飞青花”成功上市非氢化植脂奶油产品,开启烘焙行业的非氢化新纪元。 这里重点讲一下“部分氢化”、“完全氢化”与“非氢化”的区别和意义。 在植脂奶油诞生之初,所采用的油脂原料大多是部分氢化油,部分氢化油在加工过程中容易产生人造反式脂肪酸并带入奶油,对人体健康不利。随着油脂加工技术的提升,油脂氢化技术也发展到了完全氢化的阶段,大大降低了氢化植物油中的反式脂肪酸含量。2011年后海融科技采用“完全氢化植物油”作为原料,使得植脂奶油中反式脂肪酸含量低于0.3%(我国《预包装食品营养标签通则》的规定(反式脂肪酸“0”界限值为每100g或每100ml含量小于等于0.3g),并据此将产品中的反式脂肪(酸)含量标识为零)。未经过氢化反应而从纯天然植物中提取的非氢化植物油脂,因为没有经过氢化反应,也就不存在因人工加工过程而产生的人造反式脂肪酸,对健康无不利影响。 所以,某种程度上,“飞青花”的上市解决了反式脂肪酸的困扰。这也就是,市场定义其为跨时代植脂奶油的主要缘由。 另外,这种非氢化植脂奶油兼顾动物奶油的口感的同时,富含大量的多不饱和脂肪酸,具有低脂肪、低胆固醇优势,对预防心血管疾病、改善内分泌、提高免疫力都有辅助作用。结合国内休闲食品消费者主要关注调查结果来看,海融科技旗下奶油产品基本符合当下消费者的核心需求,相对更加适合国人体质,更能引领行业朝着绿色可持续道路发展。 多重确定性叠加,前景值得看好 资本市场投资前景而言,消费板块,尤其是消费板块的食品饮料细分领域,依托于业绩增长推动,历来表现不俗、牛股辈出。 从估值水平来看,目前食品饮料行业估值已相对不低,但考虑到未来市场份额扩张、消费升级合力驱动,食品饮料成长空间和确定性优势仍在。另叠加现金流充沛、资产负债率低、高ROE等行业天然属性,该板块绝对和相对估值或仍趋势上行。 同时,《尼尔森健康与食品意见调查》的相关数据显示,消费者目前正在越来越关注食品健康指标,超过82%的中国消费者愿意为更健康的食品支付相应溢价,我们认为较一般食品股而言,健康食品股应享有更高的估值溢价。 具体到烘焙食品原料行业而言,其与烘焙食品行业相辅相成、双向驱动。目前,量价齐升之势正驱动烘焙食品行业及烘焙食品原料行业的市场规模稳健增长,但市场依然分散,尤其对海融科技这类国内品牌厂商来说,可谓跑马圈地正当时,未来业绩增量具备想象力。 总体一句话,参考A股食品饮料整体板块表现、健康食品概念股的溢价空间及行业发展前景,海融科技上市后的发展潜力及投资前景值得看好。

日前,上海海融食品科技股份有限公司(以下简称“海融科技”)首发申请获创业板上市委员会通过,将于深交所创业板上市。公司首次公开发行的股票不超过1500万股。招股书显示,公司拟募集资金4.30亿元,此次募集的资金将用于植脂奶油扩产建设、果酱、巧克力扩产建设、冷冻甜点工厂建设、冷藏库建设、科技研发中心建设以及补充流动资金等项目。 公司相关负责人接受记者采访时表示,“公司募投项目在选择时已经进行了充分市场调研及可行性论证评估,具有良好的市场前景和经济效益。募集资金投资项目成功实施后,将有效地提升公司研发和生产能力。此外,公司通过多年的技术积累,掌握了植脂奶油生产的丰富经验。生产的植脂奶油产品风味能够满足消费者的需求,产品的反式脂肪酸成分极低,更符合市场的发展方向。” 公开资料显示,海融科技是一家以植脂奶油、巧克力、果酱等烘焙食品原料的研发、生产、销售为主营业务的企业,其中,植脂奶油系列产品为公司的主要产品。被众多中大型烘焙连锁企业广泛使用,包括米旗、安徽巴莉甜甜、八十五度等烘焙连锁经营企业。 分产品来看,近几年,海融科技毛利率最高的植脂奶油产品收入占总营收比例90%以上。 根据招股书,2017年至2019年海融科技植脂奶油营收分别为4.29亿元、4.87亿元和5.29亿元,占总营收比例分别为91.26%、90.72和91.14%;巧克力营收分别为2087.52万元、2783.03万元和2587.86万元,占比分别为4.44%、5.18%和4.46%;果酱营收分别为1696.04万元、1724.35万元和2062.27万元,占比分别为3.61%、3.21%和3.55%;香精香料占比最小,分别为0.69%、0.89%和0.84%。 上述报告期内,其各主要产品毛利率分别为植脂奶油52.26%、53.14%及54.29%;巧克力36.68%、32.58%及36.06%;果酱46.37%、42.62%及41.59%;香精香料-0.44%、12.55%及15.77%;主要的植脂奶油产品近几年毛利率高达50%以上。 与同行业企业相比,报告期内,相关食品制造业公司的毛利率差异较大。公开资料显示,可比公司中麦趣尔、三全食品等毛利率为35%左右,其中麦趣尔在报告期内毛利率持续下降。最高的元祖股份毛利率为65%左右,海融科技的毛利率水平为50%-53%,报告期内呈现逐年小幅上涨的趋势,仅次于元祖股份。 此外,海融科技也很重视产品的研发。在研发方面,近三年,公司累计研发投入为6048.23万元,平均保持着3.79%的投入。截至2019年12月31日,公司在国内取得专利权属证书的专利合计37项,其中发明专利22项。 据介绍,天然奶油是一种乳制品,而海融科技研发生产的植脂奶油产品是一种经人工乳化的食用油脂制品。植脂奶油的口感与天然奶油相似,保存期更长,价格要比天然奶油低,自发明以来一直被世界各地的食品生产商广泛使用,已在烘焙食品连锁经营企业领域占据了重要份额。 根据使用方向和制作产品的不同,植脂奶油主要可用于蛋糕、西点的表面装饰、西餐烹饪等烘焙食品的热加工。按照烘焙食品行业经验数据测算,目前国内植脂奶油市场容量约为100亿元。 接受记者采访时香颂资本执行董事沈萌表示,“公司上市在提升品牌形象的同时,得到融资可以扩大产能或营销规模。此外,随着西式糕点、饼干、面包等副食品的流行以及冷饮、糖果等休闲食品市场的快速增长,奶油市场潜力还是很大的。” “公司后续将通过推出新产品结合营销服务体系的加强,继续提升自身核心竞争优势。植脂奶油产品方面,公司会在扩大市场份额的同时,继续研发植脂奶油系列产品的技术突破,扩大竞争优势。巧克力、果酱产品方面会继续完善产品销售渠道管理及生产管理,通过研发推出迎合市场消费习惯的新产品提升公司市场竞争力和品牌形象。”上述海融科技相关负责人表示。

记者从深交所网站获悉,拟登陆创业板的上海海融食品科技股份有限公司(以下简称“海融科技”)日前披露了审核问询函的回复,公司的审核状态变更为“已问询”。 海融科技成立以来一直以植脂奶油、巧克力、果酱等烘焙食品原料的研发、生产、销售为主营业务,植脂奶油系列产品为公司的主要产品。公开信息显示,公司产品被众多中大型烘焙连锁企业广泛使用,并与安徽巴莉甜甜、米旗、好利来、中山采蝶轩等知名烘焙连锁经营企业建立并保持了长期良好的业务关系。公司上市后,有望成为“奶油第一股”。 此外,海融科技一直致力于开拓国内外烘焙食品原料市场,销售网络遍及全国绝大部分地区及印度、泰国、越南、马来西亚以及一带一路沿线国家,同时为不同客户提供全方位、多层次的售前、售中和售后服务。 随着消费者消费口味的转变及对烘焙食品喜好程度的增加,烘焙食品原料产品的需求量逐年递增。根据Wind金融终端数据及行业测算,我国烘焙食品行业规模以上企业主营业务收入从2011年的1660.82亿元增长至2018年的5634.05亿元,年复合增长率为19.07%,利润总额从2011年的138.30亿元增长至2018年的513.21亿元。 受益于消费者对烘焙食品认可度的逐渐提高,烘焙食品连锁经营企业和加工销售企业等最终用户对公司产品的需求量逐年上升,公司营业收入保持稳定增长态势,主营业务收入由2017年度的4.71亿元增长至2019年度的5.84亿元。 未来,海融科技将以技术研发为驱动,通过新产品的推出和营销服务体系的加强,实现公司的持续发展。为此,海融科技将采取扩大生产规模、严控食品安全、营销网络建设、技术研发升级、产品结构调整、建立完善人力资源制度建设、构筑人才培育和发展平台以及制定信息化计划等措施,并且借助加大资本运作力度、不断完善治理结构、不断加大研发投入、激励方式、加强人才队伍建设等方法和途径,实现公司的成功发展。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估