人民银行30日公告称,为维护年末流动性平稳,今日人民银行以利率招标方式开展了400亿元逆回购操作。期限为7天,中标利率为2.2%。鉴于今日有100亿元逆回购到期,人民银行实现净投放300亿元。 近期资金面整体边际宽松,年内到期的隔夜利率连续下行,昨日,上海银行间同业拆放利率(Shibor)隔夜下行4.9个基点,跨年的7天资金利率小幅企稳,7天Shibor上行13.1个基点,DR007加权平均利率报2.23%,其他各期限利率均有所下行。

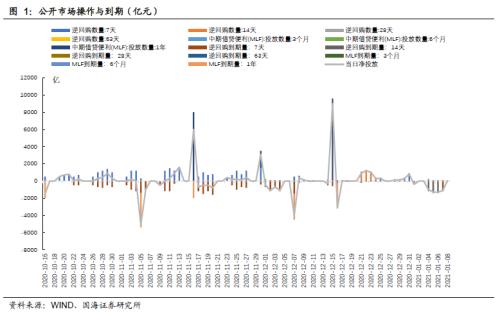

投资要点 每周债市热点 民主党控制参众两院,未来拜登施政纲领落地概率上升。短期来看,本轮美国经济刺激计划规模将明显增加。对国内债市而言,美国居民获得的现金补贴提高,将有利于今年冬天美国居民商品消费,及中国对美出口的进一步走高。同时大宗商品价格的上涨,也对国内债市的影响偏空。 本周流动性跟踪 本周央行公开市场操作规模较小,接连的资金回笼下,银行间市场资金面依旧宽松未改。1月8日,相较于上周四(12月31日,下同),银行间质押式回购利率方面,R001下行43.81 BP,R007下行63.55 BP,R014下行54.34 BP。存款类质押式回购利率方面,DR001下行18.50 BP,DR007下行47.70 BP,DR014下行111.27 BP。SHIBOR利率全线下行。1月8日,SHIBOR隔夜为0.9650 %,下行12.80BP;SHIBOR1周为2.1410%,下行24.00BP;1月期SHIBOR报收2.4680%,下行23.40BP,3月期SHIBOR报收2.6450 %,下行11.10BP。 本周一二级市场 一级市场方面, 本周利率债净融资额较上周减少。本周一级市场共发行28支利率债,实际发行总额为3729.30亿元,较上周增加2849.84亿元;总偿还量为3791.50亿元,较上周增加3490.90亿元;净融资额为-62.20亿元,净融资较上周减少641.06亿元。国债收益率普遍下行。1年期国债收益率为2.3568%,较上周四下行11.71BP;10年期国债收益率报3.1456 %,上行0.27BP。国开债收益变化不一。1年期国开债收益率报2.4702%,较上周四下行8.75BP;10年期国开债收益率报3.5366 %,上行0.28BP。 风险提示通胀超预期,货币政策超预期。 报告正文 1、债券市场核心周观点研判 事件:美国当地时间1月6日,佐治亚州参议员选举结果出炉。民主党候选人赢得该州全部2个参议员席位,从而使得民主党在参议院占多数。 点评:民主党控制参众两院,未来拜登施政纲领落地概率上升。短期来看,本轮美国经济刺激计划规模将明显增加。佐治亚州参议员竞选前,拜登已经承诺,若民主党候选人胜出,将向每位美国成年人(年收入7.5万美元以下)发放的现金支票,由当前的600美元提升至2000美元。除此之外,本轮9000亿美元刺激计划中,对地方政府的财政支持力度较小,拜登上台后可能加大对地方政府的转移支付,推动本轮经济刺激计划总规模上升至1.5万亿美元。 受此影响,美国通胀预期明显升温,本周10年期美债利率上行20BP,国际油价明显上涨。对国内债市而言,美国居民获得的现金补贴提高,将有利于今年冬天美国居民商品消费,及中国对美出口的进一步走高。同时大宗商品价格的上涨,也对国内债市的影响偏空。 长期来看,拜登提出的对大企业及富人加税、严监管等政策,不利于美国经济的长远表现。但考虑到当前美国两党、及民主党内部对这一纲领存在较多意见分歧,即使民主党控制两院,拜登的长期政策落地仍有较多不确定性。 2、流动性跟踪 2.1 公开市场操作 本周央行公开市场操作规模较小,资金连续回笼,但资金面依旧宽松。本周央行共投放550亿元逆回购。其中周一(1月4日)有200亿元7天逆回购,周二(1月5日)有100亿元7天逆回购,周三(1月6日)有100亿元7天逆回购,周四(1月7日)有100亿元7天逆回购,周五(1月8日)有50亿元7天逆回购。本周共有5200亿元央行逆回购到期,全口径公开市场操作实现净回笼4650亿元。下周(1月9日至1月15日)央行公开市场将有550亿元逆回购到期,其中周一至周五分别到期100亿元、100亿元、100亿元、100亿元、50亿元;此外下周五还将有3000亿元MLF到期。 2.2 货币市场利率 跨年后银行间资金利率全线下跌。1月8日,相较于上周四(12月31日,下同),银行间质押式回购利率方面,R001下行43.81 BP,R007下行63.55 BP,R014下行54.34 BP。存款类质押式回购利率方面,DR001下行18.50 BP,DR007下行47.70 BP,DR014下行111.27 BP。 SHIBOR利率全线下行。1月8日,SHIBOR隔夜为0.9650 %,下行12.80BP;SHIBOR1周为2.1410%,下行24.00BP;1月期SHIBOR报收2.4680%,下行23.40BP,3月期SHIBOR报收2.6450 %,下行11.10BP。 2.3 同业存单发行 同业存单净融资额较上周增加。本周,同业存单总发行量为1756.00亿元,总偿还量为1507.70亿元,净融资较上周增加451.20亿元。 同业存单发行利率全线下行。1月8日,1月期品种发行利率为2.2833%,较上周四下行28.07BP;3月期品种利率为2.6400%,下跌43.81BP;6月期品种发行利率为2.7778%,下行58.93BP。 2.4 实体经济流动性 票据转贴利率全线大幅上涨。根据最新数据,截至1月8日,股份行6个月的票据转贴利率为2.7836%,较上周四上行26.180BP。城商行6个月的票据转贴利率2.9052%,较上周五上行27.850BP。 2.5 一周监管动态 3、利率债 3.1 一级市场发行及中标 本周利率债净融资额较上周减少。本周一级市场共发行28支利率债,实际发行总额为3729.30亿元,较上周增加2849.84亿元;总偿还量为3791.50亿元,较上周增加3490.90亿元;净偿还额为62.20亿元,净融资较上周减少641.06亿元。 本周辽宁大连开展地方债发行工作。大连发行2支地方债,发行总额为225.00亿元。 3.2 利率债到期收益率 国债收益率普遍下行。1月8日,1年期国债收益率为2.3568%,较上周四下行11.71BP;3年期国债收益率为2.7768%,下行4.06BP;5年期国债收益率报2.9471%,下行0.41BP;7年期国债收益率报3.1525%,下行1.74BP;10年期国债收益率报3.1456 %,上行0.27BP。 国开债收益变化不一。1月8日,1年期国开债收益率报2.4702%,较上周四下行8.75BP;3年期国开债收益率报2.9941%,上行1.24BP;5年期国开债收益率报3.2709%,上行0.78BP;7年期国开债收益率报3.4272%,下行0.70BP;10年期国开债收益率报3.5366 %,上行0.28BP。 3.3 利率债利差 各期限利差全线走阔。1月8日,与上周四相比,10Y-1Y利差走阔11.98BP,10Y-5Y利差走阔0.68BP,10Y-7Y利差走阔2.01BP。 国开债5年期和10年期隐含税率变化不一。1月8日,5年期国债、国开债利差为32.38BP,5年期国开债隐含税率走阔0.34个百分点。10年期国债、国开债利差为3910BP,10年期国开债隐含税率收窄0.01个百分点。 4、海外债市跟踪 美国2年期、10年期国债收益率上涨。本周五(1月8日),2年期美债收益率为0.14%,较上周四上行1.00BP;10年期美债收益率为1.13%,较上周四上行20.00BP;10年期美债与2年期美债利差为99BP,较上周四走阔19BP。 德国10年期国债收益率、日本10年期国债收益率上涨。12月30日,德国10年期国债收益率为-0.57%,较12月23日上行5.00BP;12月30日,日本10年期国债收益率为0.0350%,较12月24日上行0.70BP。 5、通胀跟踪 蔬菜价格下跌。1月8日,农业部菜篮子批发价格指数收于137.72,较上周四上涨2.51%;山东蔬菜批发价格指数收于185.15,较上周五上涨5.76%。 生猪价格、猪肉价格均下跌。根据最新数据,1月8日,22个省市生猪平均价为36.34元/千克,较上期(1月1日)上涨2.63%。猪肉平均价为50.02元/千克,较上期下跌2.44%。 商品价格指数、石油期货价格均上涨。1月8日,南华工业品价格报2690.36点,较上周四上涨5.48%;RJ/CRB商品价格指数收于173.35点,较上周四上涨3.29%;1月8日,布伦特原油期货和WTI期货结算价分别报55.99美元和51.80美元,较上周四分别上涨8.09%和7.67%。 6、下周重要经济数据和事件 风险提示:通胀超预期,货币政策超预期。

人民银行16日公告称,为维护银行体系流动性合理充裕,今日以利率招标方式开展了100亿元逆回购操作。期限为7天,中标利率为2.2%。对于今日到期的3000亿元中期借贷便利(MLF),昨日人民银行已经进行超额续作。 昨日9500亿元“天量”MLF操作之后,资金面明显转松。上海银行间同业拆放利率(Shibor)隔夜下行29.9个基点,7天Shibor下行至2.062%,与此同时,中长期利率明显下行,9个月期、1年期Shibor均下行超过3个基点。

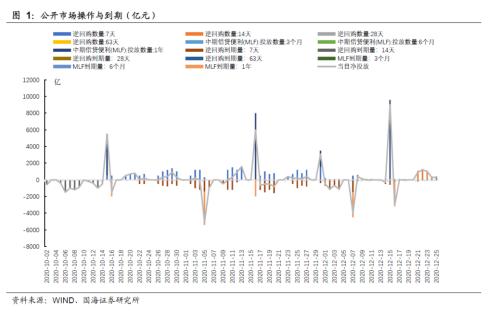

投资要点 本周流动性跟踪 本周央行重启了14天逆回购,呵护跨年资金面。12月LPR报价继续与上月持平。12月25日,相较于上周五(12月18日,下同),银行间质押式回购利率方面,R001下行92.27BP,R007上行17.62BP,R014上行10.59BP。存款类质押式回购利率方面,DR001下行95.02BP,DR007上行4.26BP,DR014上行22.86BP。SHIBOR利率多数下行。12月25日,SHIBOR隔夜为0.7930%,下行93BP;1月期SHIBOR报收2.7020%,下行1.40BP,3月期SHIBOR报收2.7660 %,下行8.90BP。 本周一二级市场 一级市场方面,本周利率债净融资额较上周增加。本周一级市场共发行15支利率债,实际发行总额为2315.98亿元,较上周减少22.62亿元;总偿还量为410.90亿元,较上周减少304.5亿元;净融资额为1905.08亿元,净融资较上周增加281.88亿元。近期资金面偏宽松,国债、国开债收益收益率全线下行,演绎跨年行情。1年期国债收益率为2.6096%,较上周五下行11.71BP;10年期国债收益率报3.1878 %,下行10.24BP;1年期国开债收益率报2.7236%,较上周五下行11.05BP;10年期国开债收益率报3.5908 %,下行8.23BP。 风险提示新冠疫情变化,货币政策超预期。 报告正文 1、流动性跟踪 1.1 公开市场操作 本周央行重启了14天逆回购,呵护跨年资金面。本周央行共投放800亿元7天逆回购,3500亿元14天逆回购。其中周一(12月21日)有100亿元7天逆回购和1000亿元14天逆回购,周二(12月22日)有100亿元7天逆回购和1200亿元14天逆回购,周三(12月23日)有100亿元7天逆回购和1000亿元14天逆回购,周四(12月24日)有100亿元7天逆回购和300亿元14天逆回购,周五(12月25日)有400亿元7天逆回购。本周共有600亿元央行逆回购到期,另外有500亿元国库现金定存到期,全口径公开市场操作实现净投放3200亿元。下周央行公开市场将有800亿元逆回购到期,其中周一至周五分别到期100亿元、100亿元、100亿元、100亿元、400亿元。 12月LPR利率与上月持平。2020年12月21日,央行公布LPR利率,1年期LPR为3.85%,5年期以上LPR为4.65%,与上月持平。 1.2 货币市场利率 银行间资金利率短端下行,长端上行。12月25日,相较于上周五(12月18日,下同),银行间质押式回购利率方面,R001下行92.27BP,R007上行17.62BP,R014上行10.59BP。存款类质押式回购利率方面,DR001下行95.02BP,DR007上行4.26BP,DR014上行22.86BP。 SHIBOR利率多数下行。12月25 日,SHIBOR隔夜为0.7930%,下行93BP;SHIBOR1周为2.1510%,上行0.3BP;1月期SHIBOR报收2.7020%,下行1.40BP,3月期SHIBOR报收2.7660 %,下行8.90BP。 1.3 同业存单发行 同业存单净融资额较上周增加。本周,同业存单总发行量为4470亿元,总偿还量为3772.10亿元,净融资较上周增加3411.80亿元。 同业存单发行利率短端上,长端下。12月25日,1月期品种发行利率为3.0596%,较上周五上行11.37BP;3月期品种利率为3.2987%,下跌0.41BP;6月期品种发行利率为3.2260%,下行13.31BP。 1.4 实体经济流动性 票据转贴利率基本平稳。根据最新数据,截至12月25日,股份行6个月的票据转贴利率为2.5409%,较上周五上行4.17BP。城商行6个月的票据转贴利率2.7398%,较上周五下行1.41BP。 1.5 一周监管动态 2、利率债 2.1 一级市场发行及中标 本周利率债净融资额较上周增加。本周一级市场共发行15支利率债,实际发行总额为2315.98亿元,较上周减少22.62亿元;总偿还量为410.90亿元,较上周减少304.5亿元;净融资额为1905.08亿元,净融资较上周增加281.88亿元。 本周广西、浙江、山西三地开展地方债发行工作。广西发行5支地方债,发行总额为148亿元;浙江发行1支地方债, 发行总额为50亿元;山西发行2支地方债,发行总额为160.28亿元。 2.2 利率债到期收益率 国债收益率全线下行。12月25日,1年期国债收益率为2.6096%,较上周五下行11.71BP;3年期国债收益率为2.8856%,下行7.86BP;5年期国债收益率报3.0030%,下行10.7BP;7年期国债收益率报3.1950 %,下行8.54BP;10年期国债收益率报3.1878 %,下行10.24BP。 国开债收益全线下行。12月25日,1年期国开债收益率报2.7236%,较上周五下行11.05BP;3年期国开债收益率报3.0793%,下行6.73BP;5年期国开债收益率报3.3191%,下行8.06BP;7年期国开债收益率报3.4486%,下行4.84BP;10年期国开债收益率报3.5908%,下行8.23BP。 2.3 利率债利差 各期限利差涨跌不一。12月25日,与上周五相比,10Y-1Y利差走阔1.47BP,10Y-5Y利差走阔0.46BP,10Y-7Y利差下行1.70BP。 国开债5年期和10年期隐含税率走阔。12月25日,5年期国债、国开债利差为31.61BP,5年期国开债隐含税率走阔1个百分点。10年期国债、国开债利差为40.30BP,10年期国开债隐含税率走阔0.80个百分点。 3、海外债市跟踪 美国2年期国债收益率与上周持平,10年期国债收益率下行。本周四(12月24日),2年期美债收益率为0.13%,与上周五持平;10年期美债收益率为0.94%,较上周五下行1BP;10年期美债与2年期美债利差为81BP,较上周五收窄1BP。 德国10年期国债收益率、日本10年期国债收益率变化方向不一。本周三(12月23日),德国10年期国债收益率为-0.62%,较上周五下行6.00BP;本周四(12月24日),日本10年期国债收益率为0.028%,较上周五上行1.1BP。 4、通胀跟踪 蔬菜价格上涨。12月25日,农业部菜篮子批发价格指数收于131.45,较上周五上涨1.19%;山东蔬菜批发价格指数收于158.96,较上周五上涨2.00%。 生猪价格、猪肉价格上涨。根据最新数据,12月4日,22个省市生猪平均价为32.87元/千克,较上期(11月27日)上涨10.23%;猪肉平均价为43.99元/千克,较上期上涨2.92%。 商品价格指数、石油期货价格普遍下跌。12月25日,南华工业品价格报2604.10点,较上周五下跌0.74%;RJ/CRB商品价格指数收于165.55点,较上周五下跌0.52%;12月24日,布伦特原油期货和WTI期货结算价分别报51.29美元和48.23美元,较上周五分别下跌1.86%和1.77%。 5、下周重要经济数据和事件 风险提示:新冠疫情变化,货币政策超预期。

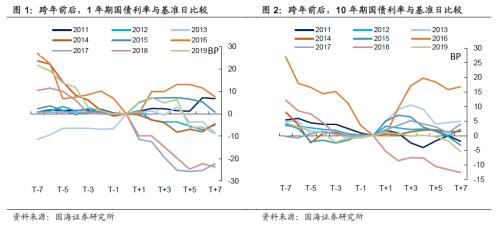

投资要点 每周债市热点在二级市场,债市跨年行情通常如何演绎?我们发现,在跨年前7个交易日内,利率呈现总体下行的趋势。原因可能有三:一是年尾政府发债工作基本结束,利率债供给非常小。二是资金紧张的机构,倾向于提前出券,安排跨年资金。越接近年底,债市卖盘力量反而越小。三是年底央行通过货币工具安抚市场情绪,有利于债市利率下行。在跨年之后,尽管流动性总体趋于宽松,但债市利率并没有明确方向,债市利率走向还是主要取决于当时的宏观环境。 本周流动性跟踪 本周央行超额续作MLF呵护年底资金面,9500亿元单次操作规模创历史新高。12月18日,相较于上周五(12月11日,下同),银行间质押式回购利率方面,R001上行27.12BP,R007下行4.85BP,R014上行65.13BP。存款类质押式回购利率方面,DR001上行28.88BP,DR007下行1.44BP,DR014上行59.91BP。SHIBOR利率变动方向不一,长端下行明显。12月18日,SHIBOR隔夜为1.7230%,上行29.20BP;1月期SHIBOR报收2.7160%,上行0.40BP,3月期SHIBOR报收2.8550 %,下行16.10BP。 本周一二级市场 一级市场方面,本周利率债净融资额较上周减少。本周一级市场共发行8支利率债,实际发行总额为2338.60亿元,较上周减少512.80亿元;总偿还量为715.40亿元,较上周减少137.60亿元;净融资额为1623.20亿元,净融资较上周减少375.20亿元。近期资金面偏宽松,国债、国开债收益收益率全线下行。1年期国债收益率为2.7267%,较上周五下行10.67BP;10年期国债收益率报3.2902 %,下行0.49BP;1年期国开债收益率报2.8341%,较上周五下行8.15BP;10年期国开债收益率报3.6731 %,下行4.74BP。 风险提示新冠疫情变化,货币政策超预期。 报告正文 1、债券市场核心周观点研判 临近年底,由于银行考核、产品赎回等因素,往年银行间资金面“惯性”紧张,跨年资金利率通常较高。为了缓解年底资金压力,12月16日央行超额续作9600亿MLF,呵护年底资金面意图明显。受央行资金投放的影响,本周债市利率普遍下行。 那么在二级市场,债市跨年行情通常如何演绎呢? 回顾2011年至2019年9次跨年行情,我们将12月31日计为“T日”,观察前7个交易日与后7个交易日的1年期、10年期国债收益率走势。我们发现,在跨年前7个交易日内,利率呈现总体下行的趋势。过去9年中,有8年“T日”债券收益率要低于7个交易日之前。唯有2013年资金面异常紧张的情况下,越接近年末,债市利率越高。 我们认为,年末虽然资金面偏紧,但债市利率反而下行的原因,可能有三:一是年尾政府发债工作基本结束,利率债供给非常小。二是资金紧张的机构,倾向于提前出券,安排跨年资金。越接近年底,债市卖盘力量反而越小。三是年底央行通过货币工具安抚市场情绪,有利于债市利率下行。 而在跨年之后,尽管流动性总体趋于宽松,但债市利率并没有明确方向。历史上,在“T+7日”,1年期国债利率有3次高于“T日”,有6次低于“T日”;10年期国债利率有5次高于“T日”,有4次低于“T日”。跨年因素消退后,债市利率走向还是主要取决于当时的宏观环境。 2、流动性跟踪 2.1 公开市场操作 本周央行超额续作MLF呵护年底资金面,9500亿元单次操作规模创历史新高。本周央行共投放600亿元逆回购,9500亿元MLF。其中周一(12月14日)有200亿元7天逆回购,周二(12月15日)有100亿元7天逆回购和9500亿元MLF,周三(12月16日)有100亿元7天逆回购,周四(12月17日)有100亿元7天逆回购,周五(12月18日)有100亿元7天逆回购。本周共有1500亿元央行逆回购和3000亿元MLF到期,全口径公开市场操作实现净投放5600亿元。下周央行公开市场将有600亿元逆回购到期,其中周一至周五分别到期200亿元、100亿元、100亿元、100亿元、100亿元;此外下周五还有500亿元国库现金定存到期。 2.2 货币市场利率 银行间资金利率有所上行。12月18日,相较于上周五(12月11日,下同),银行间质押式回购利率方面,R001上行27.12BP,R007下行4.85BP,R014上行65.13BP。存款类质押式回购利率方面,DR001上行28.88BP,DR007下行1.44BP,DR014上行59.91BP。 SHIBOR利率变动方向不一。12月18日,SHIBOR隔夜为1.7230%,上行29.20BP;SHIBOR1周为2.1480%,下行3.00BP;1月期SHIBOR报收2.7160%,上行0.40BP,3月期SHIBOR报收2.8550 %,下行16.10BP。 2.3 同业存单发行 同业存单净融资额较上周减少。本周,同业存单总发行量为3321.70亿元,总偿还量为5936.30亿元,净融资较上周减少5567.70亿元。 同业存单发行利率全线下行。12月18日,1月期品种发行利率为2.9459%,较上周五下行3.91BP;3月期品种利率为3.3028%,下跌6.11BP;6月期品种发行利率为3.3591%,下行4.94BP。 2.4 实体经济流动性 票据转贴利率全线大幅下行。根据最新数据,截至12月18日,股份行6个月的票据转贴利率为2.4992%,较上周五下行24.15BP。城商行6个月的票据转贴利率2.7539%,较上周五下行18.82BP。 2.5 一周监管动态 3、利率债 3.1 一级市场发行及中标 本周利率债净融资额较上周减少。本周一级市场共发行8支利率债,实际发行总额为2338.60亿元,较上周减少512.80亿元;总偿还量为715.40亿元,较上周减少137.60亿元;净融资额为1623.20亿元,净融资较上周减少375.20亿元。 本周广西、上海两地开展地方债发行工作。广西发行1支地方债,发行总额为25.00亿元;上海发行1支地方债, 发行总额为46.90亿元。 3.2 利率债到期收益率 国债收益率全线下行。12月18日,1年期国债收益率为2.7267%,较上周五下行10.67BP;3年期国债收益率为2.9642 %,下行3.27BP;5年期国债收益率报3.1100%,下行3.03BP;7年期国债收益率报3.2804 %,下行1.96BP;10年期国债收益率报3.2902 %,下行0.49BP。 国开债收益全线下行。12月18日,1年期国开债收益率报2.8341%,较上周五下行8.15BP;3年期国开债收益率报3.1466%,下行8.24BP;5年期国开债收益率报3.3997%,下行3.64BP;7年期国开债收益率报3.4970%,下行2.17BP;10年期国开债收益率报3.6731 %,下行4.74BP。 3.3 利率债利差 各期限利差全线走阔。12月18日,与上周五相比,10Y-1Y利差走阔10.18BP,10Y-5Y利差走阔2.54BP,10Y-7Y利差上行1.47BP。 国开债5年期和10年期隐含税率收窄。12月18日,5年期国债、国开债利差为28.97BP,5年期国开债隐含税率收窄0.09个百分点。10年期国债、国开债利差为38.29BP,10年期国开债隐含税率收窄1.01个百分点。 4、海外债市跟踪 美国2年期、10年期国债收益率变化方向不一。本周五(12月18日),2年期美债收益率为0.13%,较上周五上行2.00BP;10年期美债收益率为0.95%,较上周五上行5.00BP;10年期美债与2年期美债利差为82BP,较上周五走阔3BP。 德国10年期国债收益率、日本10年期国债收益率变化方向不一。本周四(12月17日),德国10年期国债收益率为-0.58%,较上周五上行6.00BP;本周四(12月17日),日本10年期国债收益率为0.016%,较上周五下行0.60BP。 5、通胀跟踪 蔬菜价格上涨。12月18日,农业部菜篮子批发价格指数收于129.91,较上周五上涨2.01%;山东蔬菜批发价格指数收于155.85,较上周五上涨6.62%。 生猪价格、猪肉价格上涨。根据最新数据,12月4日,22个省市生猪平均价为32.87元/千克,较上期(11月27日)上涨10.23%;猪肉平均价为43.99元/千克,较上期上涨2.92%。 商品价格指数、石油期货价格均大涨。12月18日,南华工业品价格报2623.40点,较上周五上涨4.39%;RJ/CRB商品价格指数收于166.45点,较上周五上涨3.23%;12月18日,布伦特原油期货和WTI期货结算价分别报52.26美元和49.10美元,较上周五分别上涨4.58%和5.43%。 6、下周重要经济数据和事件 风险提示:新冠疫情变化,信用债违约风险。

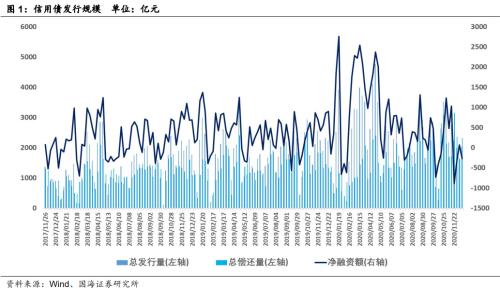

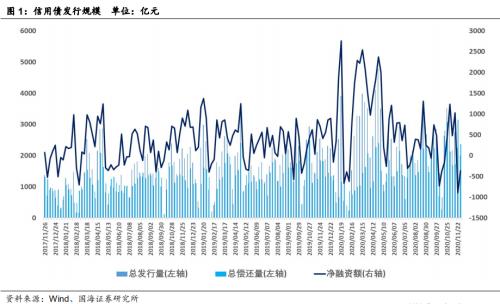

核心观点 一级市场 发行规模方面,本期信用债(含企业债、公司债、中票短融、PPN)发行总规模2037.65亿元,偿还总规模2310.21亿元,净融资额-272.56亿元。发行利率方面,从交易商协会的非金融企业债务融资工具估值来看,AA及以上不同期限发行利率均处于持平或下行态势。按发行额来看,主体评级AAA级占比69.26%,AA+级占比19.43%,AA级占比11.08%。 二级市场 本期信用债合计成交5374.58亿元。银行间市场是交通运输行业比较热门,交易所市场是房地产行业受到较多关注。本期不同期限AAA级收益率均有所下行。期限利差方面,3年期和5年期中票期限利差均有所走扩。信用利差方面,1年期和3年期不同等级中票信用利差均有所走扩。 等级变动 本期主体评级正向级别调整的企业共1家,涉及建筑装饰行业,为地方国有企业。本期债项评级正向级别调整的共1家企业的1只债券,为主体评级正向级别调整的企业。本期主体评级负向级别调整的企业共2家,涉及电子和采掘行业,其中1家为中央国有企业,1家为地方国有企业。本期债项评级负向级别调整的共2家企业的15只债券,为主体评级负向级别调整的企业。 事件概览 本期负面事件有(1)紫光集团有限公司未按时兑付利息、(2)永城煤电控股集团有限公司兑付风险警示、(3)紫光国芯微电子股份有限公司担保人评级调低、(4)永泰能源股份有限公司未按时兑付本息、(5)焦作煤业(集团)有限责任公司担保人评级调低、(6)紫光集团兑付风险警示。 风险提示 关注信用风险事件对整体利差的影响。 报告正文 1、一级市场 1.1 发行数量 发行规模方面,本期信用债(含企业债、公司债、中票短融、PPN)发行总规模2037.65亿元,偿还总规模2310.21亿元,净融资额-272.56亿元。 发行类型方面,本期信用债发行中短融占比46.79%,企业债占比6.25%,公司债(含私募)占比18.25%,中票占比23.41%,PPN占比5.31%。 发行行业方面,本期信用债发行行业主要包括建筑装饰、综合、公用事业、交通运输、房地产、商业贸易、采掘,发行金额占比25.58%、24.26%、17.59%、13.59%、6.28%、4.25%、3.33%。 1.2 发行利率 发行利率方面,从交易商协会的非金融企业债务融资工具估值来看,AA及以上不同期限发行利率均处于持平或下行态势。 1.3 发行等级 按发行额来看,主体评级AAA级发行额900.80亿元,占比69.26%,AA+级252.67亿元,占比19.43%,AA级144.15亿元,占比11.08%。 2、二级市场 2.1 交易概况 本期信用债合计成交5374.58亿元。分类别看,中票、短融、PPN分别成交2673.61亿元、1732.93亿元、539.01亿元,企业债和公司债分别成交282.90亿元和146.13亿元。 本期银行间成交最活跃的个券是20中石油MTN003、20金融街(行情000402,诊股)MTN003、20济南轨交SCP003、20国药控股SCP008、20广州地铁SCP006、20中建八局SCP007、20深圳地铁MTN003、20深能源SCP002、20中电投SCP032、20广州城投MTN004,银行间市场是交通运输行业比较热门。上交所最活跃个券是G17龙源1、20中船03、20世控02、20中车01、19恒大01,深交所则是20滨投03、16万通02、16邦资01、18榕建02、19石榴02,交易所市场是房地产行业受到较多关注。 2.2 收益走势 本期不同期限AAA级收益率均有所下行。3年期AAA、AA+、AA中票收益率分别变动-1.97BP、-1.99BP、0.01BP至3.79%、4.12%和4.44%;5年期AAA、AA+、AA中票收益率分别变动-2.81BP、0.18BP、0.18BP至3.94%、4.28%和4.67%。 2.3 期限利差 采用AAA级各期限中短期票据的差异作为利差标的。2020年12月11日,3年期与1年期、5年期与1年期利差分别为39.36BP、54.19BP,相比于上期分别变动4.92BP、4.08BP。3年期和5年期中票期限利差均有所走扩。 2.4 信用利差 采用各期限各等级中债中短期票据收益率与对应期限的中债国开债到期收益率之间的差异作为信用利差标的。2020年12月11日,AAA级1年期、3年期、5年期信用利差分别为47.85BP、55.87BP、49.99BP,分别变动2.11BP、1.55BP、-2.58BP;AA+级1年期、3年期、5年期信用利差分别为76.79BP、88.78BP、83.98BP,分别变动4.10BP、1.53BP、0.41BP;AA级1年期、3年期、5年期信用利差分别为108.79BP、120.78BP、122.98BP,分别变动10.10BP、3.53BP、0.41BP。1年期和3年期不同等级中票信用利差均有所走扩。 3、等级变动 3.1 正向变动 本期主体评级正向级别调整的企业共1家,涉及建筑装饰行业,为地方国有企业。本期债项评级正向级别调整的共1家企业的1只债券,为主体评级正向级别调整的企业。 3.2 负向变动 本期主体评级负向级别调整的企业共2家,涉及电子和采掘行业,其中1家为中央国有企业,1家为地方国有企业。本期债项评级负向级别调整的共2家企业的15只债券,为主体评级负向级别调整的企业。 4、事件概览 本期负面事件有(1)紫光集团有限公司未按时兑付利息、(2)永城煤电控股集团有限公司兑付风险警示、(3)紫光国芯微电子股份有限公司担保人评级调低、(4)永泰能源股份有限公司未按时兑付本息、(5)焦作煤业(集团)有限责任公司担保人评级调低、(6)紫光集团兑付风险警示。 风险提示:关注信用风险事件对整体利差的影响。

核心观点 一级市场 发行规模方面,本期信用债(含企业债、公司债、中票短融、PPN)发行总规模1688.41亿元,偿还总规模1618.56亿元,净融资额69.85亿元。发行利率方面,从交易商协会的非金融企业债务融资工具估值来看,AA及以上不同期限发行利率均处于下行态势。按发行额来看,主体评级AAA级占比62.64%,AA+级占比23.04%,AA级占比12.85%。 二级市场 本期信用债合计成交4911.43亿元。银行间市场是公用事业行业比较热门,交易所市场是房地产和建筑装饰行业受到较多关注。本期3年期和5年期中票收益率均有所下行。期限利差方面,3年期中票期限利差有所走扩,5年期中票期限利差有所收窄。信用利差方面,1年期和5年期不同等级中票信用利差均有所收窄,3年期中票信用利差有所走扩。 等级变动 本期主体评级正向级别调整的企业共2家,涉及电气设备和建筑装饰行业,其中1家为公众企业,1家为地方国有企业。本期债项评级正向级别调整的共1家企业的4只债券,为主体评级正向级别调整的企业。本期主体评级负向级别调整的企业共2家,涉及医药生物和汽车行业,其中1家为民营企业,1家为地方国有企业。本期债项评级负向级别调整的共2家企业的13只债券,为主体评级负向级别调整的企业。 事件概览 本期负面事件有(1)东旭光电(行情000413,诊股)科技股份有限公司未按时兑付利息、(2)精功集团有限公司未按时兑付本息、(3)金杯汽车(行情600609,诊股)股份有限公司担保人评级调低、(4)上海申华控股(行情600653,诊股)股份有限公司担保人评级调低。 风险提示 关注信用风险事件对整体利差的影响。 报告正文 1、一级市场 1.1 发行数量 发行规模方面,本期信用债(含企业债、公司债、中票短融、PPN)发行总规模1688.41亿元,偿还总规模1618.56亿元,净融资额69.85亿元。 发行类型方面,本期信用债发行中短融占比42.88%,企业债占比2.79%,公司债(含私募)占比33.03%,中票占比15.08%,PPN占比6.22%。 发行行业方面,本期信用债发行行业主要包括建筑装饰、综合、交通运输、公用事业、非银金融、有色金属、房地产,发行金额占比31.52%、20.36%、17.57%、10.08%、5.52%、4.66%、2.41%。 1.2 发行利率 发行利率方面,从交易商协会的非金融企业债务融资工具估值来看,AA及以上不同期限发行利率均处于下行态势。 1.3 发行等级 按发行额来看,主体评级AAA级发行额680.10亿元,占比62.64%,AA+级250.15亿元,占比23.04%,AA级139.51亿元,占比12.85%。 2、二级市场 2.1 交易概况 本期信用债合计成交4911.43亿元。分类别看,中票、短融、PPN分别成交2365.71亿元、1816.45亿元、371.30亿元,企业债和公司债分别成交213.83亿元和144.14亿元。 本期银行间成交最活跃的个券是20中石化MTN003、20电网CP004、20广晟SCP005、20伊利实业SCP034、20伊利实业SCP035、20大唐发电(行情601991,诊股)SCP005、20龙源电力SCP014、20国药控股SCP007、20华发集团SCP020、20中远海运SCP004,银行间市场是公用事业行业比较热门。上交所最活跃个券是20杭城02、19恒大01、16富力01、15城建01、18国投02,深交所则是16盛润02、19潍坊03、16高投01、16高投02、18远东四,交易所市场是房地产和建筑装饰行业受到较多关注。 2.2 收益走势 本期3年期和5年期中票收益率均有所下行。3年期AAA、AA+、AA中票收益率分别变动-3.27BP、-3.27BP、-2.27BP至3.81%、4.14%和4.44%;5年期AAA、AA+、AA中票收益率分别变动-8.98BP、-4.98BP、-6.98BP至3.96%、4.27%和4.66%。 2.3 期限利差 采用AAA级各期限中短期票据的差异作为利差标的。2020年12月4日,3年期与1年期、5年期与1年期利差分别为34.44 BP、50.11 BP,相比于上期分别变动4.26BP、-1.45BP。3年期中票期限利差有所走扩,5年期中票期限利差有所收窄。 2.4 信用利差 采用各期限各等级中债中短期票据收益率与对应期限的中债国开债到期收益率之间的差异作为信用利差标的。2020年12月4日,AAA级1年期、3年期、5年期信用利差分别为45.74BP、54.32BP、52.57BP,分别变动-1.16BP、1.88BP、-7.08BP;AA+级1年期、3年期、5年期信用利差分别为72.69BP、87.25BP、83.57BP,分别变动-2.17BP、1.88BP、-3.08BP;AA级1年期、3年期、5年期信用利差分别为98.69BP、117.25BP、122.57BP,分别变动-1.17BP、2.88BP、-5.08BP。1年期和5年期不同等级中票信用利差均有所收窄,3年期中票信用利差有所走扩。 3、等级变动 3.1 正向变动 本期主体评级正向级别调整的企业共2家,涉及电气设备和建筑装饰行业,其中1家为公众企业,1家为地方国有企业。本期债项评级正向级别调整的共1家企业的4只债券,为主体评级正向级别调整的企业。 3.2 负向变动 本期主体评级负向级别调整的企业共2家,涉及医药生物和汽车行业,其中1家为民营企业,1家为地方国有企业。本期债项评级负向级别调整的共2家企业的13只债券,为主体评级负向级别调整的企业。 4、事件概览 本期负面事件有(1)东旭光电科技股份有限公司未按时兑付利息、(2)精功集团有限公司未按时兑付本息、(3)金杯汽车股份有限公司担保人评级调低、(4)上海申华控股股份有限公司担保人评级调低。 风险提示:关注信用风险事件对整体利差的影响。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估