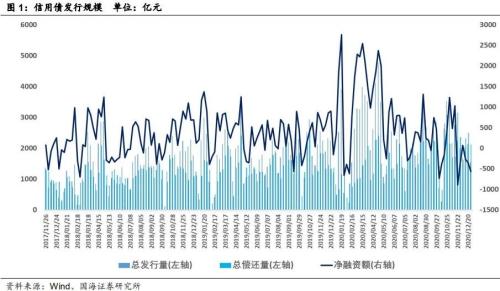

核心观点 一级市场 发行规模方面,本期信用债(含企业债、公司债、中票短融、PPN)发行总规模1550.63亿元,偿还总规模2115.63亿元,净融资额-565.00亿元。发行利率方面,从交易商协会的非金融企业债务融资工具估值来看,1年期和3年期不同等级发行利率均处于下行态势。按发行额来看,主体评级AAA级占比65.54%,AA+级占比16.26%,AA级占比18.20%。 二级市场 本期信用债合计成交5181.55亿元。银行间市场是公用事业行业比较热门,交易所市场是房地产和交通运输行业受到较多关注。本期3年期和5年期中票收益率均有所下行。期限利差方面,3年期和5年期中票期限利差均有所收窄。信用利差方面,AA+和AA级不同期限中票信用利差有所走扩。 等级变动 本期无主体评级正向级别调整和债项评级正向级别调整的企业。本期主体评级负向级别调整的企业共1家,为地方国有企业。本期债项评级负向级别调整的共1家企业的4只债券,为主体评级负向级别调整的企业。 事件概览 本期负面事件有(1)长江租赁有限公司担保人评级调低、(2)上海新文化(行情300336,诊股)传媒集团股份有限公司兑付风险警示、(3)上海海越航运有限公司担保人评级调低、(4)安徽省华安外经建设(集团)有限公司未按时兑付利息。 风险提示 关注信用风险事件对整体利差的影响。 报告正文 1、一级市场 1.1 发行数量 发行规模方面,本期信用债(含企业债、公司债、中票短融、PPN)发行总规模1550.63亿元,偿还总规模2115.63亿元,净融资额-565.00亿元。 发行类型方面,本期信用债发行中短融占比55.23%,企业债占比4.75%,公司债(含私募)占比26.76%,中票占比9.27%,PPN占比3.99%。 发行行业方面,本期信用债发行行业主要包括建筑装饰、公用事业、综合、交通运输、房地产、通信、商业贸易,发行金额占比32.11%、28.55%、13.25%、10.49%、3.74%、2.95%、2.95%。 1.2 发行利率 发行利率方面,从交易商协会的非金融企业债务融资工具估值来看,1年期和3年期不同等级发行利率均处于下行态势。 1.3 发行等级 按发行额来看,主体评级AAA级发行额705.44亿元,占比65.54%,AA+级175.00亿元,占比16.26%,AA级195.95亿元,占比18.20%。 2、二级市场 2.1 交易概况 本期信用债合计成交5181.55亿元。分类别看,中票、短融、PPN分别成交2360.59亿元、1640.14亿元、572.84亿元,企业债和公司债分别成交345.89亿元和262.08亿元。 本期银行间成交最活跃的个券是20南电SCP012、20电网SCP048、20东航股SCP032、20电网SCP045、20中电投SCP031、20广州地铁SCP007、20中电投MTN025、20龙源电力SCP016、20闽高速SCP005、20湖南轨道SCP002,银行间市场是公用事业行业比较热门。上交所最活跃个券是16南山01、20风电05、20邮政02、20苏交01、20京投01,深交所则是16融地01、20联新01、16富力11、20吉控01、20深投02,交易所市场是房地产和交通运输行业受到较多关注。 2.2 收益走势 本期3年期和5年期中票收益率均有所下行。3年期AAA、AA+、AA中票收益率分别变动-15.54BP、-6.65BP、-6.65BP至3.59%、4.03%和4.35%;5年期AAA、AA+、AA中票收益率分别变动-10.63BP、-3.63BP、-2.63BP至3.83%、4.26%和4.65%。 2.3 期限利差 采用AAA级各期限中短期票据的差异作为利差标的。2020年12月25日,3年期与1年期、5年期与1年期利差分别为39.59 BP、64.00BP,相比于上期分别变动-5.65BP、-0.74BP。3年期和5年期中票期限利差均有所收窄。 2.4 信用利差 采用各期限各等级中债中短期票据收益率与对应期限的中债国开债到期收益率之间的差异作为信用利差标的。2020年12月25日,AAA级1年期、3年期、5年期信用利差分别为46.79BP、50.81BP、51.24BP,分别变动1.16BP、-8.81BP、-2.57BP;AA+级1年期、3年期、5年期信用利差分别为77.70BP、94.71BP、94.23BP,分别变动4.14BP、0.18BP、4.43BP;AA级1年期、3年期、5年期信用利差分别为117.70BP、126.71BP、133.23BP,分别变动7.14BP、0.18BP、5.43BP。AA+和AA级不同期限中票信用利差有所走扩。 3、等级变动 3.1 正向变动 本期无主体评级正向级别调整和债项评级正向级别调整的企业。 3.2 负向变动 本期主体评级负向级别调整的企业共1家,为地方国有企业。本期债项评级负向级别调整的共1家企业的4只债券,为主体评级负向级别调整的企业。 4、事件概览 本期负面事件有(1)长江租赁有限公司担保人评级调低、(2)上海新文化传媒集团股份有限公司兑付风险警示、(3)上海海越航运有限公司担保人评级调低、(4)安徽省华安外经建设(集团)有限公司未按时兑付利息。 风险提示:关注信用风险事件对整体利差的影响。

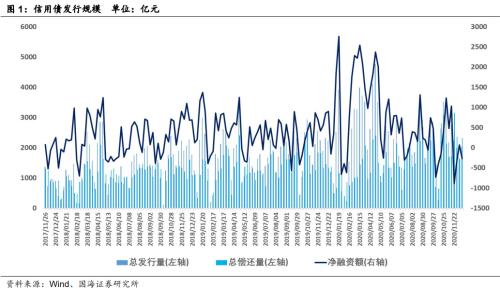

核心观点 一级市场 发行规模方面,本期信用债(含企业债、公司债、中票短融、PPN)发行总规模2037.65亿元,偿还总规模2310.21亿元,净融资额-272.56亿元。发行利率方面,从交易商协会的非金融企业债务融资工具估值来看,AA及以上不同期限发行利率均处于持平或下行态势。按发行额来看,主体评级AAA级占比69.26%,AA+级占比19.43%,AA级占比11.08%。 二级市场 本期信用债合计成交5374.58亿元。银行间市场是交通运输行业比较热门,交易所市场是房地产行业受到较多关注。本期不同期限AAA级收益率均有所下行。期限利差方面,3年期和5年期中票期限利差均有所走扩。信用利差方面,1年期和3年期不同等级中票信用利差均有所走扩。 等级变动 本期主体评级正向级别调整的企业共1家,涉及建筑装饰行业,为地方国有企业。本期债项评级正向级别调整的共1家企业的1只债券,为主体评级正向级别调整的企业。本期主体评级负向级别调整的企业共2家,涉及电子和采掘行业,其中1家为中央国有企业,1家为地方国有企业。本期债项评级负向级别调整的共2家企业的15只债券,为主体评级负向级别调整的企业。 事件概览 本期负面事件有(1)紫光集团有限公司未按时兑付利息、(2)永城煤电控股集团有限公司兑付风险警示、(3)紫光国芯微电子股份有限公司担保人评级调低、(4)永泰能源股份有限公司未按时兑付本息、(5)焦作煤业(集团)有限责任公司担保人评级调低、(6)紫光集团兑付风险警示。 风险提示 关注信用风险事件对整体利差的影响。 报告正文 1、一级市场 1.1 发行数量 发行规模方面,本期信用债(含企业债、公司债、中票短融、PPN)发行总规模2037.65亿元,偿还总规模2310.21亿元,净融资额-272.56亿元。 发行类型方面,本期信用债发行中短融占比46.79%,企业债占比6.25%,公司债(含私募)占比18.25%,中票占比23.41%,PPN占比5.31%。 发行行业方面,本期信用债发行行业主要包括建筑装饰、综合、公用事业、交通运输、房地产、商业贸易、采掘,发行金额占比25.58%、24.26%、17.59%、13.59%、6.28%、4.25%、3.33%。 1.2 发行利率 发行利率方面,从交易商协会的非金融企业债务融资工具估值来看,AA及以上不同期限发行利率均处于持平或下行态势。 1.3 发行等级 按发行额来看,主体评级AAA级发行额900.80亿元,占比69.26%,AA+级252.67亿元,占比19.43%,AA级144.15亿元,占比11.08%。 2、二级市场 2.1 交易概况 本期信用债合计成交5374.58亿元。分类别看,中票、短融、PPN分别成交2673.61亿元、1732.93亿元、539.01亿元,企业债和公司债分别成交282.90亿元和146.13亿元。 本期银行间成交最活跃的个券是20中石油MTN003、20金融街(行情000402,诊股)MTN003、20济南轨交SCP003、20国药控股SCP008、20广州地铁SCP006、20中建八局SCP007、20深圳地铁MTN003、20深能源SCP002、20中电投SCP032、20广州城投MTN004,银行间市场是交通运输行业比较热门。上交所最活跃个券是G17龙源1、20中船03、20世控02、20中车01、19恒大01,深交所则是20滨投03、16万通02、16邦资01、18榕建02、19石榴02,交易所市场是房地产行业受到较多关注。 2.2 收益走势 本期不同期限AAA级收益率均有所下行。3年期AAA、AA+、AA中票收益率分别变动-1.97BP、-1.99BP、0.01BP至3.79%、4.12%和4.44%;5年期AAA、AA+、AA中票收益率分别变动-2.81BP、0.18BP、0.18BP至3.94%、4.28%和4.67%。 2.3 期限利差 采用AAA级各期限中短期票据的差异作为利差标的。2020年12月11日,3年期与1年期、5年期与1年期利差分别为39.36BP、54.19BP,相比于上期分别变动4.92BP、4.08BP。3年期和5年期中票期限利差均有所走扩。 2.4 信用利差 采用各期限各等级中债中短期票据收益率与对应期限的中债国开债到期收益率之间的差异作为信用利差标的。2020年12月11日,AAA级1年期、3年期、5年期信用利差分别为47.85BP、55.87BP、49.99BP,分别变动2.11BP、1.55BP、-2.58BP;AA+级1年期、3年期、5年期信用利差分别为76.79BP、88.78BP、83.98BP,分别变动4.10BP、1.53BP、0.41BP;AA级1年期、3年期、5年期信用利差分别为108.79BP、120.78BP、122.98BP,分别变动10.10BP、3.53BP、0.41BP。1年期和3年期不同等级中票信用利差均有所走扩。 3、等级变动 3.1 正向变动 本期主体评级正向级别调整的企业共1家,涉及建筑装饰行业,为地方国有企业。本期债项评级正向级别调整的共1家企业的1只债券,为主体评级正向级别调整的企业。 3.2 负向变动 本期主体评级负向级别调整的企业共2家,涉及电子和采掘行业,其中1家为中央国有企业,1家为地方国有企业。本期债项评级负向级别调整的共2家企业的15只债券,为主体评级负向级别调整的企业。 4、事件概览 本期负面事件有(1)紫光集团有限公司未按时兑付利息、(2)永城煤电控股集团有限公司兑付风险警示、(3)紫光国芯微电子股份有限公司担保人评级调低、(4)永泰能源股份有限公司未按时兑付本息、(5)焦作煤业(集团)有限责任公司担保人评级调低、(6)紫光集团兑付风险警示。 风险提示:关注信用风险事件对整体利差的影响。

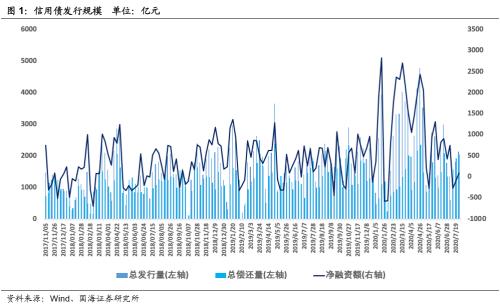

投资要点 一级市场 发行规模方面,本期信用债(含企业债、公司债、中票短融、PPN)发行总规模2944.29亿元,偿还总规模2673.66亿元,净融资额270.63亿元。发行利率方面,从交易商协会的非金融企业债务融资工具估值来看,不同期限不同等级发行利率均处于上行态势。按发行额来看,按发行额来看,主体评级AAA级发行占比64.90%,AA+级占比22.49%,AA级占比11.12%。 二级市场 本周信用债合计成交5143.08亿元。银行间市场是综合和公用事业行业比较热门,交易所市场是房地产行业受到较多关注。本周3年期和5年期中票收益率有所回升。期限利差方面,3年期中票期限利差有所走扩,5年期中票期限利差有所收窄。信用利差方面,1年期不同等级期限利差均有所走扩,5年期不同等级期限利差均有所收窄。 等级变动 本期主体评级正向级别调整的企业共3家,涉及建筑装饰、房地产和综合行业,其中1家为民营企业,2家为地方国有企业。本期债项评级正向级别调整的共2家企业的2只债券,为主体评级正向级别调整的企业。本期主体评级负向级别调整的企业共6家,涉及建筑装饰、房地产、商业贸易、生物医药和综合行业,其中1家为外商独资企业,3家为民营企业,2家为地方国有企业。本期债项评级负向级别调整的共5家企业的12只债券,为主体评级负向级别调整的企业。 事件概览 本期负面事件有(1)汝州市鑫源投资有限公司推迟评级、(2)贵州凯里开元城市投资开发有限责任公司推迟评级、(3)巴彦淖尔市河套水务集团有限公司推迟评级、(4)北大方正集团有限公司未按时兑付利息、(5)天津市房地产信托集团有限公司未按时兑付回售款和利息、(6)泰禾集团(行情000732,诊股)股份有限公司提前到期未兑付。 风险提示 关注信用风险事件对整体利差的影响。 一、一级市场 1.1、发行数量 发行规模方面,本期信用债(含企业债、公司债、中票短融、PPN)发行总规模2944.29亿元,偿还总规模2673.66亿元,净融资额270.63亿元。 发行类型方面,本期信用债发行中短融占比49.43%,公司债(含私募)占比14.90%,中票占比26.03%,PPN占比6.96%。 发行行业方面,本期信用债发行行业主要包括综合、建筑装饰、交通运输、公用事业、采掘、房地产、商业贸易,发行金额占比19.45%、19.07%、15.11%、11.19%、7.68%、5.79%、4.87%。 1.2、发行利率 发行利率方面,从交易商协会的非金融企业债务融资工具估值来看,不同期限不同等级发行利率均处于上行态势。 1.3、发行等级 按发行额来看,主体评级AAA级发行额1306.3亿元,占比64.90%,AA+级452.57亿元,占比22.49%,AA级223.80亿元,占比11.12% 二、二级市场 2.1、交易概况 本周信用债合计成交5143.08亿元。分类别看,中票、短融、PPN分别成交2237.37亿元、2092.38亿元、474.69亿元,企业债和公司债分别成交204.74亿元和133.89亿元。 本周银行间成交最活跃的个券是20诚通控股MTN001A、20电网SCP033、20陕延油SCP010、20铁道CP002、20中车SCP011、20宝武集团MTN001、20电网SCP026、20恒健SCP002、20电网SCP029、20河钢集MTN010,银行间市场是综合和公用事业行业比较热门。上交所最活跃个券是19邮政01、20浙金01、16富力01、16富力03、18富力10,深交所则是20绵交01、16万通02、16榕建01、19融投01、20筑工01,交易所市场是房地产行业受到较多关注。 2.2、收益走势 本周3年期和5年期中票收益率有所回升。3年期AAA、AA+、AA中票收益率分别变动18.37BP、17.37BP、9.37BP至3.69%、3.83%和3.97%;5年期AAA、AA+、AA中票收益率分别变动9.38BP、10.38BP、9.38BP至3.97%、4.22%和 4.60%。 2.3、期限利差 采用AAA级各期限中短期票据的差异作为利差标的。2020年8月28日,3年期与1年期、5年期与1年期利差分别为60.91BP、88.25BP,相比于上期分别变动6.35BP、-2.64BP。3年期中票期限利差有所走扩,5年期中票期限利差有所收窄。 2.4、信用利差 采用各期限各等级中债中短期票据收益率与对应期限的中债国开债到期收益率之间的差异作为信用利差标的。2020年8月28日,AAA级1年期、3年期、5年期信用利差分别为25.80BP、39.75BP、47.59BP,分别变动3.85BP、4.11BP、-3.09BP;AA+级1年期、3年期、5年期信用利差分别为41.80BP、53.75BP、72.59BP,分别变动5.85BP、3.11BP、-2.09BP;AA级1年期、3年期、5年期信用利差分别为55.80BP、67.75BP、110.59BP,分别变动3.85BP、-4.89BP、-3.09BP。1年期不同等级期限利差均有所走扩,5年期不同等级期限利差均有所收窄。 三、等级变动 3.1、正向变动 本期主体评级正向级别调整的企业共3家,涉及建筑装饰、房地产和综合行业,其中1家为民营企业,2家地方国有企业。本期债项评级正向级别调整的共2家企业的2只债券,为主体评级正向级别调整的企业。 3.2、负向变动 本期主体评级负向级别调整的企业共6家,涉及建筑装饰、房地产、商业贸易、生物医药和综合行业,其中1家为外商独资企业,3家为民营企业,2家为地方国有企业。本期债项评级负向级别调整的共5家企业的12只债券,为主体评级负向级别调整的企业。 四、事件概览 本期负面事件有(1)汝州市鑫源投资有限公司推迟评级、(2)贵州凯里开元城市投资开发有限责任公司推迟评级、(3)巴彦淖尔市河套水务集团有限公司推迟评级、(4)北大方正集团有限公司未按时兑付利息、(5)天津市房地产信托集团有限公司未按时兑付回售款和利息、(6)泰禾集团股份有限公司提前到期未兑付。 五、风险提示 关注信用风险事件对整体利差的影响。

投资要点 一级市场 发行规模方面,本期信用债(含企业债、公司债、中票短融、PPN)发行总规模3547.25亿元,偿还总规模亿2232.17元,净融资额1315.08亿元。发行利率方面,从交易商协会的非金融企业债务融资工具估值来看,AAA及以上不同期限发行利率均处于上行或持平态势。按发行额来看,主体评级AAA级发行占比77.82%,AA+级占比13.59%,AA级占比8.09%。 二级市场 本周信用债合计成交5261.52亿元。银行间市场是交通运输行业比较热门,交易所市场是房地产和交通运输行业受到较多关注。本周3年期中票收益率有所下滑。期限利差方面,3年期和5年期中票期限利差均有所收窄。信用利差方面,不同期限不同等级信用利差均有所收窄。 等级变动 本期主体评级正向级别调整的企业共2家,涉及农林牧渔和建筑装饰,其中1家为民营企业,1家为地方国有企业。本期债项评级正向级别调整的共1家企业的1只债券,为主体评级正向级别调整的企业。本期主体评级负向级别调整的企业共2家,涉及医药生物和房地产行业,均为民营企业。本期债项评级负向级别调整共2家企业的4只债券,为主体评级负向级别调整的企业。 事件概览 本期负面事件有(1)天津市浩通物产有限公司推迟评级、(2)天津物产能源资源发展有限公司推迟评级、(3)新华联(行情000620,诊股)文化旅游发展股份有限公司推迟评级、(4)渤海租赁(行情000415,诊股)股份有限公司兑付风险警示、(5)泰禾集团(行情000732,诊股)股份有限公司未按时兑付本息、(6)康美药业股份有限公司技术性违约、(7)海口美兰机场有限责任公司兑付风险警示。 风险提示 关注信用风险事件对整体利差的影响。 一、一级市场 1.1、发行数量 发行规模方面,本期信用债(含企业债、公司债、中票短融、PPN)发行总规模3547.25亿元,偿还总规模亿2232.17元,净融资额1315.08亿元。 发行类型方面,本期信用债发行中短融占比53.07%,公司债(含私募)占比15.37%,中票占比26.94%,PPN占比2.47%。 发行行业方面,本期信用债发行行业主要包括综合、采掘、建筑装饰、公用事业、交通运输、非银金融、房地产,发行金额占比18.34%、17.46%、16.56%、16.46%、10.21%、7.56%、3.07%。 1.2、发行利率 发行利率方面,从交易商协会的非金融企业债务融资工具估值来看,AAA及以上不同期限发行利率均处于上行或持平态势。 1.3、发行等级 按发行额来看,主体评级AAA级发行额1852.50亿元,占比77.82%,AA+级323.50亿元,占比13.59%,AA级192.50亿元,占比8.09%。 二、二级市场 2.1、交易概况 本周信用债合计成交5261.52亿元。分类别看,中票、短融、PPN分别成交2441.27亿元、2358.10亿元、437.39亿元,企业债和公司债分别成交262.36亿元和122.40亿元。 本周银行间成交最活跃的个券是20国航SCP009、20宝武集团MTN001、20兖州煤业(行情600188,诊股)SCP003、20江铜SCP010、20电网SCP029、20中远海运SCP003、20陕延油SCP007、20中车SCP010、20海淀国资CP001、20东航股SCP013,银行间市场是交通运输行业比较热门。上交所最活跃个券是20海保G1、20京投02、20世茂02、20中建G1、19恒大01,深交所则是16科发债、19甘公02、19融投01、19苏电01、19同煤02,交易所市场是房地产和交通运输行业受到较多关注。 2.2、收益走势 本周3年期中票收益率有所下滑。3年期AAA、AA+、AA中票收益率分别变动-1.21BP、-2.21BP、-4.21BP至3.51%、3.66%和3.88%;5年期AAA、AA+、AA中票收益率分别变动1.57BP、-1.43BP、0.57BP至3.87%、4.11%和 4.50%。 2.3、期限利差 采用AAA级各期限中短期票据的差异作为利差标的。2020年8月21日,3年期与1年期、5年期与1年期利差分别为54.56BP、90.89BP,相比于上期分别变动-6.78BP、-4.00BP。3年期和5年期中票期限利差有所收窄。 2.4、信用利差 采用各期限各等级中债中短期票据收益率与对应期限的中债国开债到期收益率之间的差异作为信用利差标的。2020年8月21日,AAA级1年期、3年期、5年期信用利差分别为21.95BP、35.64BP、50.68BP,分别变动-3.30BP、-9.50BP、-7.91BP;AA+级1年期、3年期、5年期信用利差分别为35.95BP、50.64BP、74.68BP,分别变动-4.30BP、-10.50BP、-10.91BP;AA级1年期、3年期、5年期信用利差分别为51.95BP、72.64BP、113.68BP,分别变动-5.30BP、-12.50BP、-8.91BP。不同期限不同等级信用利差均有所收窄。 三、等级变动 3.1、正向变动 本期主体评级正向级别调整的企业共2家,涉及农林牧渔和建筑装饰,其中1家为民营企业,1家为地方国有企业。本期债项评级正向级别调整的共1家企业的1只债券,为主体评级正向级别调整的企业。 3.2、负向变动 本期主体评级负向级别调整的企业共2家,涉及医药生物和房地产行业,均为民营企业。本期债项评级负向级别调整的共2家企业的4只债券,为主体评级负向级别调整的企业。 四、事件概览 本期负面事件有(1)天津市浩通物产有限公司推迟评级、(2)天津物产能源资源发展有限公司推迟评级、(3)新华联文化旅游发展股份有限公司推迟评级、(4)渤海租赁股份有限公司兑付风险警示、(5)泰禾集团股份有限公司未按时兑付本息、(6)康美药业股份有限公司技术性违约、(7)海口美兰机场有限责任公司兑付风险警示。 五、风险提示 关注信用风险事件对整体利差的影响。

投资要点 一级市场 发行规模方面,本期信用债(含企业债、公司债、中票短融、PPN)发行总规模2128.30亿元,偿还总规模2044.85亿元,净融资额83.45亿元。发行利率方面,从交易商协会的非金融企业债务融资工具估值来看,1年期不同等级发行利率均处于下行态势。按发行额来看,主体评级AAA级发行占比75.43%,AA+级占比14.42%,AA级占比10.14%。 二级市场 本周信用债合计成交5387.76亿元。银行间市场是交通运输和综合行业比较热门。交易所市场是交通运输行业受到较多关注。本周3年期和5年期中票收益率有所下滑。期限利差方面,3年期中票期限利差和5年期中票期限利差有所收窄。信用利差方面,1年期不同等级信用利差有所收窄,5年期不同等级信用利差有所走扩。 等级变动 本期主体评级正向级别调整的企业共5家,涉及建筑装饰、综合和休闲服务行业,均为地方国有企业。本期债项评级正向级别调整的共5家企业的8只债券,为主体评级正向级别调整的企业涉及建筑装饰、综合和休闲服务行业,其中5家均为地方国有企业。本期主体评级负向级别调整的企业共2家,涉及商业贸易和有色金属行业,其中1家为民营企业,1家为地方国有企业。本期债项评级负向级别调整的共2家企业的6只债券,涉及商业贸易和通信行业,均为民营企业。 事件概览 本期负面事件有(1)安徽省华安外经建设(集团)有限公司推迟评级、(2)北京大兴国有资本投资运营发展有限公司推迟评级、(3)华讯方舟科技有限公司提前到期未兑付、(4)南京建工产业集团有限公司未按时兑付利息、(5)山东物流集团(青岛)有限公司担保人评级调低、(6)宜华企业(集团)有限公司兑付风险警示、(7)中融新大集团有限公司未按时兑付利息。 风险提示 关注信用风险事件对整体利差的影响。 一、一级市场 1.1、发行数量 发行规模方面,本期信用债(含企业债、公司债、中票短融、PPN)发行总规模2128.30亿元,偿还总规模2044.85亿元,净融资额83.45亿元。 发行类型方面,本期信用债发行中短融占比63.33%,公司债(含私募)占比11.89%,中票占比17.18%,PPN占比3.67%。 发行行业方面,本期信用债发行行业主要包括综合、建筑装饰、公用事业、交通运输、商业贸易、房地产、钢铁,发行金额占比18.43%、15.34%、14.73%、10.53%、7.83%、7.06%、5.87%。 1.2、发行利率 发行利率方面,从交易商协会的非金融企业债务融资工具估值来看,1年期不同等级发行利率均处于下行态势。 1.3、发行等级 按发行额来看,主体评级AAA级发行额1007.50亿元,占比75.43%,AA+级192.65亿元,占比14.42%,AA级135.50亿元,占比10.14%。 二、二级市场 2.1、交易概况 本周信用债合计成交5387.76亿元。分类别看,中票、短融、PPN分别成交2693.09亿元、1823.98亿元、410.50亿元,企业债和公司债分别成交308.22亿元和151.98亿元。 本周银行间成交最活跃的个券是20铁道CP002、20中石油MTN004、20陕交建SCP002、20深圳地铁MTN002、20深业SCP003、18津城建MTN001、20中广核MTN002、20光明SCP003、19鞍钢MTN002、20中化工SCP008,银行间市场是交通运输和综合行业比较热门。上交所最活跃个券是20深高01、20穗建01、20锡铁01、20国丰01、19朝纾02,深交所则是16信投02、19冀中01、19融晋D1、18湘高G2、20CATL01,交易所市场是交通运输行业受到较多关注。 2.2、收益走势 本周3年期和5年期中票收益率有所下滑。3年期AAA、AA+、AA中票收益率分别变动-18.60BP、-18.60BP、-16.60BP至3.43%、3.64%和3.97%;5年期AAA、AA+、AA中票收益率分别变动-20.23BP、-21.23BP、-19.23BP至3.75%、4.03%和4.41%。 2.3、期限利差 采用AAA级各期限中短期票据的差异作为利差标的。2020年7月24日,3年期与1年期、5年期与1年期利差分别为57.57BP、89.66BP,相比于上期分别变动-8.73BP、-10.36BP。3年期中票期限利差和5年期中票期限利差有所收窄。 2.4、信用利差 采用各期限各等级中债中短期票据收益率与对应期限的中债国开债到期收益率之间的差异作为信用利差标的。2020年7月24日,AAA级1年期、3年期、5年期信用利差分别为28.21BP、51.18BP、62.21BP,分别变动-8.91BP、-1.42BP、1.22BP;AA+级1年期、3年期、5年期信用利差分别为46.21BP、72.18BP、90.21BP,分别变动-9.91BP、-1.42BP、0.22BP;AA级1年期、3年期、5年期信用利差分别为74.21BP、105.18BP、128.21BP,分别变动-14.91BP、0.58BP、2.22BP。1年期不同等级信用利差有所收窄,5年期不同等级信用利差有所走扩。 三、等级变动 3.1、正向变动 本期主体评级正向级别调整的企业共5家,涉及建筑装饰、综合和休闲服务行业,均为地方国有企业。本期债项评级正向级别调整的共5家企业的8只债券,均为主体评级正向级别调整的企业。 3.2、负向变动 本期主体评级负向级别调整的企业共2家,涉及商业贸易和有色金属行业,其中1家为民营企业,1家为地方国有企业。本期债项评级负向级别调整的共2家企业的6只债券,涉及商业贸易和通信行业,均为民营企业。 四、事件概览 本期负面事件有(1)安徽省华安外经建设(集团)有限公司推迟评级、(2)北京大兴国有资本投资运营发展有限公司推迟评级、(3)华讯方舟科技有限公司提前到期未兑付、(4)南京建工产业集团有限公司未按时兑付利息、(5)山东物流集团(青岛)有限公司担保人评级调低、(6)宜华企业(集团)有限公司兑付风险警示、(7)中融新大集团有限公司未按时兑付利息。 五、风险提示 关注信用风险事件对整体利差的影响。

德邦基金市场观点月报 (2019年10月) 一、股市: 1、重大事件: ◆ 10月各大主要指数均保持小幅上涨。小盘成长股较多的创业板指和中小板指涨幅略好于蓝筹大盘股较多沪深300和上证50。受益于猪肉价格上涨,农林牧渔板块10月份表现最为突出,是唯一涨幅超过10%的行业板块。家用电器、医药生物和银行涨幅也在4%以上。10月下跌较多的行业板块是有色金属和国防军工,两个板块跌幅均超过4%。 ◆ 3季度GDP有所回落,9月工业增速反弹。19年3季度GDP同比增速为6.0%,环比二季度有所回落。分项来看,3季度出口增速为0。尽管消费增速有所下滑,但仍然是拉动GDP增长的主要力量。9月工业增加值同比增长5.8%,较7月和8月有较明显反弹。 ◆ 社融温和复苏,CPI创13年新高,PPI有所回落:9月新增社融2.27万亿,同比多增1383亿,新增贷款1.69万亿,同比多增3069万亿。M2回升至8.4%。社融温和复苏,货币保持稳健。国家统计局公布9月CPI上升至3.0%,创出13年新高,主要是猪肉价格大幅度上涨。预计CPI仍将持续走高,而PPI则回落至-1.2%。 2、投资策略: 外部摩擦趋于缓和,有利于A股市场平稳。11月MSCI有望再次扩容,中盘股边际增量将最为明显。长期来看,消费和科技仍然是我们中长期看好的配置方向。另外,截至10月31日A股全部上市公司三季报已经披露完毕,业绩出现边际改善且涨幅较少的滞涨的板块和公司也值得关注。 二、债市: 1、基本面: 2019年10月,国家统计局公布2019年9月经济数据:2019年9月固定资产投资累计同比5.4%,前值5.5%。具体来看,9月房地产、制造业以及基建(不含电力热力水)累计增速分别为10.5%、2.5%、4.5%。与上月相比,制造业增速回落0.1个百分点,地产与上月持平,基建有所回升。9月社零表现有所回升,社会消费品零售总额单月同比7.8%,较8月回升0.3个百分点。9月工业增加值收于5.8%,较8 月回升1.4个百分点。 9月CPI同比3.0%,高于8月,9月环比收于0.9%,增速较8月上升0.2个百分点。具体来看:食品项同比为11.2%,较8月上行1.2个百分点。非食品项同比为1%,较8月下行0.1个百分点,食品项系主要上行分项。 2019年9月新增人民币贷款1.69万亿,同比多增3069 亿,9月信贷整体表现高于市场预期,虽居民贷款持平于去年,但企业贷款回升幅度较大。2019年9月当月,社会融资规模增量为2.27万亿元,比上年同期多1383 亿元。9月末社会融资规模存量为219.04万亿元,同比增长10.8%,增速较上月上升0.1 个百分点。 2、资金面: 10月份央行开展6200亿元逆回购,并有3500逆回购到期,发行央行票据60亿元,投放MLF2000亿元,实际净投放4700亿元。央行开展了今年第五次CBS操作,改善银行永续债流动性。9月M0同比增速 4.00%,前值4.80%,M1同比增速3.40%,前值3.40%,M2同比8.40%,前值8.20%。银行间流动性合理充裕,具体来看,R001和R007分别下行35BP和13BP,DR001和DR007分别下行35BP和18BP,预计未来央行依然维持稳健中性货币政策。 3、投资策略: 市场仍外部环境不确定性存的长期性和波折性有所顾虑。另外,市场对于猪价高位带来的通胀仍有较强预期,也对债市形成压制。从收益率上看,10月份利率债收益率水平继续上行,长端上行相对短端较多,价值略有恢复。但从历史对比上看,中短端处于历史中位数附近,而长端收益率水平依然在历史 25 分位数以下,提供的安全边际略有不足,依然存在一定调整空间。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估