报告要点 近期,中美利差从前期持续走阔转向收窄,引发关注。本文对中美利差驱动逻辑、演绎趋势做了系统梳理。我们分析认为,中美利差收窄大势所趋,幅度或被低估。 一问:中美利差映射怎样的宏观逻辑?疫情影响下,中美经济从错位到收敛 随着中债收益率下行、美债收益率上行,中美利差从前期大幅走阔转向收窄。2020年11月中旬以来,以中美10年期国债收益率之差表示的中美利差,由前期持续大幅走阔转向收窄,从11月中旬历史最高点的249BP收窄超50BP至1月14日的196BP。中美利差收窄是中债下行、美债上行的结果,10年中债收益率从高点3.35%下行至1月14日的3.11%,而10年期美债上行近30BP至1.15%。 从2020年2月中旬以来,中美利差从走阔到收窄,本质上反映了疫情影响下,中美经济从错位到收敛的过程。中美利差,归根结底取决于中美经济形势差异。疫情影响下,一季度,中国经济显著负增长、美国经济小幅正增长,中美利差出现全年低点;二、三季度,中国率先走出疫情、美国疫情恶化下,中美经济差异扩大、中美利差持续走阔;四季度,随着美国经济加速修复,中美利差转向收窄。 二问:中美利差收窄,是趋势的开始吗?利差收窄大势所趋,幅度被显著低估 伴随中美经济表现逐步收敛,中美利差回归中枢的动能较强,我们预计可能从目前200BP附近回落至100BP左右。2012年以来,中美利差中枢水平在130BP左右、波动区间缓步下移。“后疫情”时代,中美经济逐步收敛过程中,中美利差回归中枢的动能较强;综合考虑中美经济驱动逻辑的不同,我们认为,中美利差收窄大势所趋、幅度或被显著低估,2021年中美利差最低或收窄至100BP左右。 中美利差的收窄,或以美债收益率的显著上行、中债收益率下行共同推动。随着疫苗大规模接种、前期刺激政策效果滞后显现等,美国库存周期启动将会非常强,通胀上升较快,我们推测,2021年10年美债或上行至2%左右。同时,中国政策“退潮”较早、决心更强,信用“收缩”已经开启;“宽货币”对冲“紧信用”下,中债下行趋势确定性较强,2021年10年中债收益率低点或回到3%以下。 三问:中美利差趋势收窄会带来什么影响?资金流入减缓和人民币升值尾声 中美利差逐步收窄过程中,海外资金流入动能或有所减弱,有助于缓解人民币升值压力。历史经验显示,中美利差水平等因素,会影响人民币资产的相对性价比;中美利差水平较高时,外资往往加快流向人民币资产,进而对人民币汇率产生一定影响。例如,2020年中美利差大幅抬升下,外资持续、大幅流入中国债市。 综合中美经济、中美利差、资金流动等形势演绎,及政策最新表态等因素,我们认为,人民币升值或已接近尾声。2020年,中美利差创新高,与人民币兑美元汇率大幅升值,都是疫情影响下,中美经济错位的结果。2021年,中美经济将逐步收敛,中美利差大幅收窄、资金流入动能减弱,而美元指数或逐步走强。我们预计,人民币兑美元汇率升值或已接近尾声,未来将在市场机制下加大双向波动。 风险提示:疫情反复,债务风险加速暴露。 报告正文 一问:中美利差映射怎样的宏观逻辑? 随着中债收益率下行、美债收益率上行,中美利差从前期大幅走阔转向收窄。2020年11月中旬以来,以中美10年期国债收益率之差表示的中美利差,由前期持续大幅走阔转向收窄,从11月中旬历史最高点的249BP收窄超50BP至1月14日的196BP。中美利差收窄是中债下行、美债上行的结果,10年中债收益率从高点3.35%下行至1月14日的3.11%,而10年期美债上行近30BP至1.15%。 近期中国债市震荡走强,直接得益于永煤事件后的流动性宽松,信用“收缩”强化了债市走强的基本面逻辑;反观经济本身,需求或已见顶。2020年11月中旬开始,为缓解永煤事件的冲击,央行加大公开市场和MLF操作,货币市场利率快速下行,R001由2.8%回落至1%附近,带动中债长端收益率下行。信用“收缩”的开启,强化了债市走强的基本面逻辑,社融增速在11月见顶回落、12月加速下滑;反观经济本身,经济修复最快的阶段早已过去,需求或已见顶。 美债收益率快速上行的触发因素是美联储鹰派表态,背后本质是美国经济前景向好。1月以来,美联储公布的FOMC会议纪要及多位官员讲话,频频提及“缩减QE规模”,引发市场对美联储政策转向的担忧。美联储鹰派表态背后,是疫苗推广及民主党统一国会后、拜登有望加码财政刺激等,使美国经济前景进一步向好。近期油价大幅上涨、带动美国通胀预期持续升温,也推动了美债收益率的上行。 中、美债券收益率变化,带动中美利差从走阔到收窄,本质上是疫情影响下,中美经济从错位到收敛的过程。不论中债还是美债,主要受基本面和流动性和影响,而中美利差取决于中美经济、货币政策差异。疫情错位下,中国经济在2020年一季度显著负增长、而美国经济小幅正增长,导致中美利差在一季度出现全年低点。为缓解疫情冲击,中美均采取货币宽松、但美国力度更大;而中国率先从疫情走出、美国疫情恶化下,二、三季度中美经济差异扩大,共同推动中美利差持续走阔。随着美国经济加速修复带动中美经济收敛,中美利差在四季度开始收窄。 二问:中美利差收窄,是趋势的开始吗? 2021年,中国信用“收缩”之年。财政“退潮”、货币对冲,“紧信用”与“宽货币”搭配。政策托底加码下,实体杠杆率大幅抬升,导致债务风险进一步累积、资金利用效率越来越低。随着疫情逐步平复,疫情期间的非常态托底措施,尤其是低效率“加”杠杆,“退潮”乃大势所趋,信用“收缩”已然开始。中性情景下,2021年社融增速或回落至10%左右。信用“收缩”背景下,传统增长动能回落,企业再融资压力上升、信用风险加速暴露,货币流动性环境不宜收紧、甚至需要采取适度宽松的对冲措施(详细分析参见《赵伟:“不急转弯”,是怎样的“转弯”?》)。 “紧信用”与“宽货币”搭配下,中债长端收益率下行趋势确定性较强。经验显示,社融增速见顶领先长端收益率1-2个季度左右,时滞与流动性变化相关;“紧信用”与“宽货币”搭配下,长端收益率一般趋于下行,2014年至2015年、2018年即为典型。不同以往,永煤事件使得流动性转向宽松,出现在信用“收缩”开始不久,长端收益率即开启下行趋势。随着国内需求见顶回落,经济基本面对债市支持显现。我们预计,2021年10年中国国债收益率低点或回到3%以下。 美国库存周期已然启动,经济与通胀形势综合考量下,美债长端收益率上行空间或被低估。自2020年8月起,美国库存增速止跌反弹,私人部门开始补库。同时,新一轮财政刺激落地,及疫苗的大规模推广等,让美国经济具备了更快释放增长动能的能力。伴随美国经济复苏,油价等的上涨可能使美国CPI同比在二季度前后升至2%。回溯历史,美国经济景气改善及CPI同比高于2%阶段,10年美债均上行至2%以上;参照2013年政策退出经验,美联储转向越早,10年美债破2%速度或越快(详细分析参见《10Y美债利率会否破2%?》)。 伴随中美经济表现逐步收敛,中美利差回归中枢的动能较强,我们预计可能从目前200BP附近回落至100BP左右。2012年以来,中美利差中枢明显下移,由2012年年均近170BP下降至2018年的约70BP,2019年中枢回升至近五年均值的100BP左右。疫情影响下,中美经济错位,推动2020年中美利差中枢大幅抬升至200BP以上;随着中美经济逐步收敛,中美利差收窄趋势仍将延续。 三问:中美利差趋势收敛,会带来什么影响? 2020年,中美利差创新高,与人民币兑美元汇率大幅升值,都是疫情影响下,中美经济错位的结果。中美利差、人民币兑美元汇率走势变化,主要受中、美经济相对强弱程度影响。2020年,中美利差大幅走阔,年底创历史新高;年中开始,人民币对美元汇率持续、大幅升值,归根结底均与中国率先从疫情走出、经济修复较快有关。经济错位下,货币政策退出节奏和力度差异,也对中美利差、汇率产生一定影响。 “后疫情”时代,继续看空美元存在逻辑缺陷,人民币被动走强的动力将明显减弱。短周期来看,美欧经济偏离程度对美元指数走势影响最大;前期美元走弱,与美国疫情总体控制差于欧洲、持续拖累经济预期有关。展望未来,随着美国有望在疫苗支持下、更早控制住疫情,以及更强的财政刺激力度带来更大的复苏弹性空间、刺激政策退出时点可能更早,美国经济复苏或强于欧洲,美元指数中短期或已见底。 人民币资产的比价优势依然非常显著,但中美利差逐步收窄过程中,外资流入的动能或有所减弱。全球主要经济体中,中国国债收益率水平,明显高于同期限的美、德、日债券。历史经验显示,中美利差水平较高时,中国国债等人民币资产的性价比较高,吸引外资大幅流入;中美利差大幅收窄后,外资流入动能减弱、甚至出现净流出。跨境资金的流动,会对人民币汇率产生一定影响,例如,2020年中美利差大幅抬升下,外资持续、大幅流入中国债市,进一步强化了人民币升值逻辑。 综合中美经济、中美利差、资金流动等形势演绎,及政策最新表态等因素,我们认为,人民币升值或已接近尾声。中美经济收敛过程中,人民币兑美元走强动能或逐步减弱;同时,美国经济先于欧洲修复下,美元指数或将逐步走强,使得人民币兑美元汇率升值接近尾声。此外,中美利差收窄、外资流入放缓等,也有助于缓解人民币升值压力。在外汇供求市场化不断完善的背景下,未来人民币汇率双双波动或加大,引导企业树立“财务中性”理念重要性凸显,规避汇兑风险成企业重要议题。 研究结论 (1)随着中债收益率下行、美债收益率上行,中美利差从前期大幅走阔转向收窄。2020年11月中旬以来,以中美10年期国债收益率之差表示的中美利差,由前期持续大幅走阔转向收窄,从11月中旬历史最高点的249BP收窄超50BP至1月14日的196BP。中美利差收窄是中债下行、美债上行的结果,10年中债收益率从高点3.35%下行至1月14日的3.11%,而10年期美债上行近30BP至1.15%。 (2)从2020年2月中旬以来,中美利差从走阔到收窄,本质上反映了疫情影响下,中美经济从错位到收敛的过程。中美利差,归根结底取决于中美经济形势差异。疫情影响下,一季度,中国经济显著负增长、美国经济小幅正增长,中美利差出现全年低点;二、三季度,中国率先走出疫情、美国疫情恶化下,中美经济差异扩大、中美利差持续走阔;四季度,随着美国经济加速修复,中美利差转向收窄。 (3)伴随中美经济表现逐步收敛,中美利差回归中枢的动能较强,我们预计可能从目前200BP附近回落至100BP左右。2012年以来,中美利差中枢水平在130BP左右、波动区间缓步下移。“后疫情”时代,中美经济逐步收敛过程中,中美利差回归中枢的动能较强;综合考虑中美经济驱动逻辑的不同,我们认为,中美利差收窄大势所趋、幅度或被显著低估,2021年中美利差最低或收窄至100BP左右。 (4)中美利差的收窄,或以美债收益率的显著上行、中债收益率下行共同推动。随着疫苗大规模接种、前期刺激政策效果滞后显现等,美国库存周期启动将会非常强,通胀上升较快,我们推测,2021年10年美债或上行至2%左右。同时,中国政策“退潮”较早、决心更强,信用“收缩”已经开启;“宽货币”对冲“紧信用”下,中债下行趋势确定性较强,2021年10年中债收益率低点或回到3%以下。 (5)中美利差逐步收窄过程中,海外资金流入动能或有所减弱,有助于缓解人民币升值压力。历史经验显示,中美利差水平等因素,会影响人民币资产的相对性价比;中美利差水平较高时,外资往往加快流向人民币资产,进而对人民币汇率产生一定影响。例如,2020年中美利差大幅抬升下,外资持续、大幅流入中国债市。 (6)综合中美经济、中美利差、资金流动等形势演绎,及政策最新表态等因素,我们认为,人民币升值或已接近尾声。2020年,中美利差创新高,与人民币兑美元汇率大幅升值,都是疫情影响下,中美经济错位的结果。2021年,中美经济将逐步收敛,中美利差大幅收窄、资金流入动能减弱,而美元指数或逐步走强。我们预计,人民币兑美元汇率升值或已接近尾声,未来将在市场机制下加大双向波动。 风险提示 疫情反复,债务风险加速暴露。

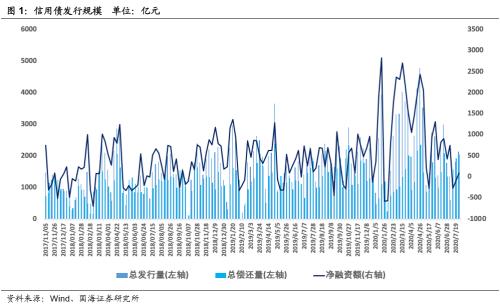

投资要点 一级市场 发行规模方面,本期信用债(含企业债、公司债、中票短融、PPN)发行总规模3547.25亿元,偿还总规模亿2232.17元,净融资额1315.08亿元。发行利率方面,从交易商协会的非金融企业债务融资工具估值来看,AAA及以上不同期限发行利率均处于上行或持平态势。按发行额来看,主体评级AAA级发行占比77.82%,AA+级占比13.59%,AA级占比8.09%。 二级市场 本周信用债合计成交5261.52亿元。银行间市场是交通运输行业比较热门,交易所市场是房地产和交通运输行业受到较多关注。本周3年期中票收益率有所下滑。期限利差方面,3年期和5年期中票期限利差均有所收窄。信用利差方面,不同期限不同等级信用利差均有所收窄。 等级变动 本期主体评级正向级别调整的企业共2家,涉及农林牧渔和建筑装饰,其中1家为民营企业,1家为地方国有企业。本期债项评级正向级别调整的共1家企业的1只债券,为主体评级正向级别调整的企业。本期主体评级负向级别调整的企业共2家,涉及医药生物和房地产行业,均为民营企业。本期债项评级负向级别调整共2家企业的4只债券,为主体评级负向级别调整的企业。 事件概览 本期负面事件有(1)天津市浩通物产有限公司推迟评级、(2)天津物产能源资源发展有限公司推迟评级、(3)新华联(行情000620,诊股)文化旅游发展股份有限公司推迟评级、(4)渤海租赁(行情000415,诊股)股份有限公司兑付风险警示、(5)泰禾集团(行情000732,诊股)股份有限公司未按时兑付本息、(6)康美药业股份有限公司技术性违约、(7)海口美兰机场有限责任公司兑付风险警示。 风险提示 关注信用风险事件对整体利差的影响。 一、一级市场 1.1、发行数量 发行规模方面,本期信用债(含企业债、公司债、中票短融、PPN)发行总规模3547.25亿元,偿还总规模亿2232.17元,净融资额1315.08亿元。 发行类型方面,本期信用债发行中短融占比53.07%,公司债(含私募)占比15.37%,中票占比26.94%,PPN占比2.47%。 发行行业方面,本期信用债发行行业主要包括综合、采掘、建筑装饰、公用事业、交通运输、非银金融、房地产,发行金额占比18.34%、17.46%、16.56%、16.46%、10.21%、7.56%、3.07%。 1.2、发行利率 发行利率方面,从交易商协会的非金融企业债务融资工具估值来看,AAA及以上不同期限发行利率均处于上行或持平态势。 1.3、发行等级 按发行额来看,主体评级AAA级发行额1852.50亿元,占比77.82%,AA+级323.50亿元,占比13.59%,AA级192.50亿元,占比8.09%。 二、二级市场 2.1、交易概况 本周信用债合计成交5261.52亿元。分类别看,中票、短融、PPN分别成交2441.27亿元、2358.10亿元、437.39亿元,企业债和公司债分别成交262.36亿元和122.40亿元。 本周银行间成交最活跃的个券是20国航SCP009、20宝武集团MTN001、20兖州煤业(行情600188,诊股)SCP003、20江铜SCP010、20电网SCP029、20中远海运SCP003、20陕延油SCP007、20中车SCP010、20海淀国资CP001、20东航股SCP013,银行间市场是交通运输行业比较热门。上交所最活跃个券是20海保G1、20京投02、20世茂02、20中建G1、19恒大01,深交所则是16科发债、19甘公02、19融投01、19苏电01、19同煤02,交易所市场是房地产和交通运输行业受到较多关注。 2.2、收益走势 本周3年期中票收益率有所下滑。3年期AAA、AA+、AA中票收益率分别变动-1.21BP、-2.21BP、-4.21BP至3.51%、3.66%和3.88%;5年期AAA、AA+、AA中票收益率分别变动1.57BP、-1.43BP、0.57BP至3.87%、4.11%和 4.50%。 2.3、期限利差 采用AAA级各期限中短期票据的差异作为利差标的。2020年8月21日,3年期与1年期、5年期与1年期利差分别为54.56BP、90.89BP,相比于上期分别变动-6.78BP、-4.00BP。3年期和5年期中票期限利差有所收窄。 2.4、信用利差 采用各期限各等级中债中短期票据收益率与对应期限的中债国开债到期收益率之间的差异作为信用利差标的。2020年8月21日,AAA级1年期、3年期、5年期信用利差分别为21.95BP、35.64BP、50.68BP,分别变动-3.30BP、-9.50BP、-7.91BP;AA+级1年期、3年期、5年期信用利差分别为35.95BP、50.64BP、74.68BP,分别变动-4.30BP、-10.50BP、-10.91BP;AA级1年期、3年期、5年期信用利差分别为51.95BP、72.64BP、113.68BP,分别变动-5.30BP、-12.50BP、-8.91BP。不同期限不同等级信用利差均有所收窄。 三、等级变动 3.1、正向变动 本期主体评级正向级别调整的企业共2家,涉及农林牧渔和建筑装饰,其中1家为民营企业,1家为地方国有企业。本期债项评级正向级别调整的共1家企业的1只债券,为主体评级正向级别调整的企业。 3.2、负向变动 本期主体评级负向级别调整的企业共2家,涉及医药生物和房地产行业,均为民营企业。本期债项评级负向级别调整的共2家企业的4只债券,为主体评级负向级别调整的企业。 四、事件概览 本期负面事件有(1)天津市浩通物产有限公司推迟评级、(2)天津物产能源资源发展有限公司推迟评级、(3)新华联文化旅游发展股份有限公司推迟评级、(4)渤海租赁股份有限公司兑付风险警示、(5)泰禾集团股份有限公司未按时兑付本息、(6)康美药业股份有限公司技术性违约、(7)海口美兰机场有限责任公司兑付风险警示。 五、风险提示 关注信用风险事件对整体利差的影响。

投资要点 一级市场 发行规模方面,本期信用债(含企业债、公司债、中票短融、PPN)发行总规模2128.30亿元,偿还总规模2044.85亿元,净融资额83.45亿元。发行利率方面,从交易商协会的非金融企业债务融资工具估值来看,1年期不同等级发行利率均处于下行态势。按发行额来看,主体评级AAA级发行占比75.43%,AA+级占比14.42%,AA级占比10.14%。 二级市场 本周信用债合计成交5387.76亿元。银行间市场是交通运输和综合行业比较热门。交易所市场是交通运输行业受到较多关注。本周3年期和5年期中票收益率有所下滑。期限利差方面,3年期中票期限利差和5年期中票期限利差有所收窄。信用利差方面,1年期不同等级信用利差有所收窄,5年期不同等级信用利差有所走扩。 等级变动 本期主体评级正向级别调整的企业共5家,涉及建筑装饰、综合和休闲服务行业,均为地方国有企业。本期债项评级正向级别调整的共5家企业的8只债券,为主体评级正向级别调整的企业涉及建筑装饰、综合和休闲服务行业,其中5家均为地方国有企业。本期主体评级负向级别调整的企业共2家,涉及商业贸易和有色金属行业,其中1家为民营企业,1家为地方国有企业。本期债项评级负向级别调整的共2家企业的6只债券,涉及商业贸易和通信行业,均为民营企业。 事件概览 本期负面事件有(1)安徽省华安外经建设(集团)有限公司推迟评级、(2)北京大兴国有资本投资运营发展有限公司推迟评级、(3)华讯方舟科技有限公司提前到期未兑付、(4)南京建工产业集团有限公司未按时兑付利息、(5)山东物流集团(青岛)有限公司担保人评级调低、(6)宜华企业(集团)有限公司兑付风险警示、(7)中融新大集团有限公司未按时兑付利息。 风险提示 关注信用风险事件对整体利差的影响。 一、一级市场 1.1、发行数量 发行规模方面,本期信用债(含企业债、公司债、中票短融、PPN)发行总规模2128.30亿元,偿还总规模2044.85亿元,净融资额83.45亿元。 发行类型方面,本期信用债发行中短融占比63.33%,公司债(含私募)占比11.89%,中票占比17.18%,PPN占比3.67%。 发行行业方面,本期信用债发行行业主要包括综合、建筑装饰、公用事业、交通运输、商业贸易、房地产、钢铁,发行金额占比18.43%、15.34%、14.73%、10.53%、7.83%、7.06%、5.87%。 1.2、发行利率 发行利率方面,从交易商协会的非金融企业债务融资工具估值来看,1年期不同等级发行利率均处于下行态势。 1.3、发行等级 按发行额来看,主体评级AAA级发行额1007.50亿元,占比75.43%,AA+级192.65亿元,占比14.42%,AA级135.50亿元,占比10.14%。 二、二级市场 2.1、交易概况 本周信用债合计成交5387.76亿元。分类别看,中票、短融、PPN分别成交2693.09亿元、1823.98亿元、410.50亿元,企业债和公司债分别成交308.22亿元和151.98亿元。 本周银行间成交最活跃的个券是20铁道CP002、20中石油MTN004、20陕交建SCP002、20深圳地铁MTN002、20深业SCP003、18津城建MTN001、20中广核MTN002、20光明SCP003、19鞍钢MTN002、20中化工SCP008,银行间市场是交通运输和综合行业比较热门。上交所最活跃个券是20深高01、20穗建01、20锡铁01、20国丰01、19朝纾02,深交所则是16信投02、19冀中01、19融晋D1、18湘高G2、20CATL01,交易所市场是交通运输行业受到较多关注。 2.2、收益走势 本周3年期和5年期中票收益率有所下滑。3年期AAA、AA+、AA中票收益率分别变动-18.60BP、-18.60BP、-16.60BP至3.43%、3.64%和3.97%;5年期AAA、AA+、AA中票收益率分别变动-20.23BP、-21.23BP、-19.23BP至3.75%、4.03%和4.41%。 2.3、期限利差 采用AAA级各期限中短期票据的差异作为利差标的。2020年7月24日,3年期与1年期、5年期与1年期利差分别为57.57BP、89.66BP,相比于上期分别变动-8.73BP、-10.36BP。3年期中票期限利差和5年期中票期限利差有所收窄。 2.4、信用利差 采用各期限各等级中债中短期票据收益率与对应期限的中债国开债到期收益率之间的差异作为信用利差标的。2020年7月24日,AAA级1年期、3年期、5年期信用利差分别为28.21BP、51.18BP、62.21BP,分别变动-8.91BP、-1.42BP、1.22BP;AA+级1年期、3年期、5年期信用利差分别为46.21BP、72.18BP、90.21BP,分别变动-9.91BP、-1.42BP、0.22BP;AA级1年期、3年期、5年期信用利差分别为74.21BP、105.18BP、128.21BP,分别变动-14.91BP、0.58BP、2.22BP。1年期不同等级信用利差有所收窄,5年期不同等级信用利差有所走扩。 三、等级变动 3.1、正向变动 本期主体评级正向级别调整的企业共5家,涉及建筑装饰、综合和休闲服务行业,均为地方国有企业。本期债项评级正向级别调整的共5家企业的8只债券,均为主体评级正向级别调整的企业。 3.2、负向变动 本期主体评级负向级别调整的企业共2家,涉及商业贸易和有色金属行业,其中1家为民营企业,1家为地方国有企业。本期债项评级负向级别调整的共2家企业的6只债券,涉及商业贸易和通信行业,均为民营企业。 四、事件概览 本期负面事件有(1)安徽省华安外经建设(集团)有限公司推迟评级、(2)北京大兴国有资本投资运营发展有限公司推迟评级、(3)华讯方舟科技有限公司提前到期未兑付、(4)南京建工产业集团有限公司未按时兑付利息、(5)山东物流集团(青岛)有限公司担保人评级调低、(6)宜华企业(集团)有限公司兑付风险警示、(7)中融新大集团有限公司未按时兑付利息。 五、风险提示 关注信用风险事件对整体利差的影响。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估