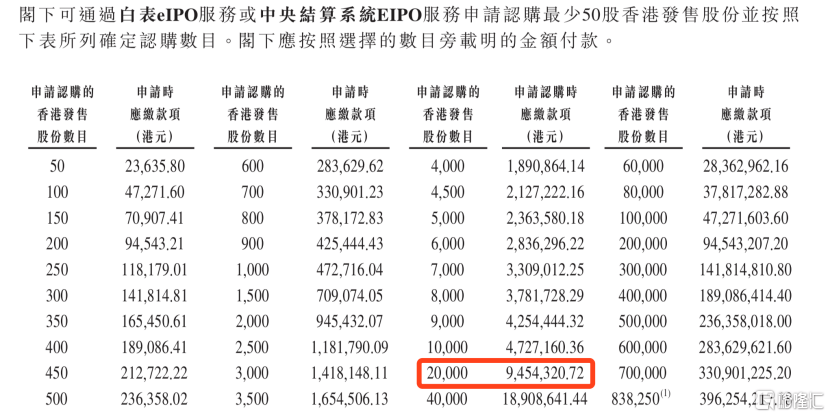

作者 | 图瓦西 来源 | 新股 数据支持 | 勾股大数据 百胜中国(9987.HK)将于9月1日在港股市场开启招股,预计9月4日定价,9月10日挂牌。 百胜中国发行价为468港元(约合60.4美元),较百胜中国8月31日纽约市场收盘价(57.68美元)溢价约5%。每手50股,入场费高达23635.8港元,为近十年来入场费第二贵的新股,仅次于瀚森制药。 共计发行约4191万股股票,募资资金为196亿港元,香港公开发售167万股,共计7.8亿港元,国际配售4023万股,比例为4:96,公开发售部分超额认购10至少于15倍、15倍至少于20倍、20倍或以上,对应回拨比例为6.5%、7.5%及16.5%。 绿鞋最高可行使628万股,是回拨前公开发售部分的3.76倍,即使公开发售部分回拨至16.5%(691万股),超额配售权依然能够覆盖90%。 按照申请数目要求,至少认购400手(20000股,945万港元)方可进入乙组。 在新股研究群内,群友们多数认为百胜中国回港要价太高,颇有一种拿打新投资者当冤大头的架势。 的确,此前在港股二次上市的新股,饶是阿里巴巴、网易、京东这样的超级明星股,也都相对美股股价有一定的折让,更何况,当下很多资金还在农夫山泉打新的锁定期内,百胜中国“傲娇”得有点不是时候。 百胜中国到底哪来的底气?这两万多入场费是否真的不值得? 核心技能:餐饮标准化 根据弗若斯特沙利文报告,按2019年的系统销售额计,百胜中国是中国最大的餐饮企业。2017年至2019年,百胜中国营业收入分别为77.69亿美元、84.15亿美元、87.76亿美元,增长率由9.69%放缓至4.29%。同期,百胜中国净利润分别为3.98亿美元、7.08亿美元和7.13亿美元,增速由2018年峰值的77.89%陡降至0.71%。 2020年一季度,受新冠疫情的影响,百胜中国营业收入、净利润分别下滑24.11%、71.18%,二季度分别下滑10.87%、26.49%,下滑幅度有所收窄。比起餐饮行业普遍亏损,百胜所处的快餐赛道表现出一定的抗风险性。 百胜中国近三年业绩表现 数据来源:百胜中国招股书及美股财报,新股整理 以2019年的系统销售额计算,百胜中国为最大的餐厅公司,其市场份额为1.4%。截至2020年6月30日,百胜中国拥有9900多家餐厅,7月更新数据后,百胜中国门店总数(含黄记煌门店)达到了10000家, 上万家餐厅是个什么概念?火锅一哥海底捞门店数量不过768家(2019年数据),鸭脖一哥周黑鸭门店数量不过1000多家,上市半年股价翻倍的九毛九也只有336家店(2019年数据),不同品类的餐饮店在标准化上的难度不同,但也可以从门店总量上看出,百胜中国的核心能力在于规模化标准化复制。 2017年至2019年,国内肉类价格出现大幅波动,百胜中国的餐厅整体利润率分别为16.7%、15.7%及16.0%,基本维持稳定,这也是企业经营精细化和稳定性的表现。 百胜中国门店总数变化 数据来源:百胜中国招股书及美股财报,新股整理 百胜中国旗下品牌除了肯德基、必胜客之外,还有小肥羊(2012年收购)、黄记煌(2020年控股)、COFFii&JOY(2018年获得经营权)、东方既白(2005年创建)、塔可贝尔及Lavazza(2020年获得经营权)等新兴品牌,其中小肥羊、东方既白及黄记煌被百胜归入中餐事业部。 即使在难以标准化的中餐领域,百胜中国选择切入的细分赛道依然是相对容易标准化的赛道,火锅、焖锅、快餐都是其中典型,在上游供应链控制好锅底、蘸料、食材新鲜度,实现“去厨师化”,消费端的口感体验就能够稳定。 在中国的本土化和多元化扩张道路上,百胜中国选择扬长避短,最大限度地在中餐领域发挥标准化强项,这种扩展战略的出发点是对的,但餐饮业是无数个细节和意外堆叠起来的行业,注定了百胜中国的本土化之路并不平顺。 以火锅品牌小肥羊为例,在百胜中国收购小肥羊以前,小肥羊的战略投资者英国3i私募基金及普凯投资基金(PraxCapital)就已经开始了大刀阔斧的标准化改革,整顿加盟市场,砍掉了半数小肥羊门店,随后百胜中国接手,继续在品牌升级、架构调整、信息系统升级上持续进行标准化。 然而,标准化却成了小肥羊发展的双刃剑,使门店更易于复制,但也磨损了这个中餐品牌的个性化和烟火气,随后多年,小肥羊在海底捞、呷哺呷哺等“后浪”火锅品牌的夹击下,逐渐泯然众人。 核心品牌:肯德基和必胜客 从东方既白到小肥羊,百胜中国不断作出本土化尝试,然而在2020年百胜中国收购黄记煌以前,除肯德基、必胜客之外,百胜中国其他品牌门店数仅有385家。 百胜中国两大核心品牌销售额表现(百万美元) 数据来源:百胜中国招股书及美股财报,新股整理 作为主力品牌的肯德基和必胜客每年为百胜中国贡献90%以上的营业收入,其他品牌产生的收入不足10%,肯德基品牌的餐厅利润率近三年基本保持在18%的水平,优于其他品牌,必胜客餐厅利润率则维持在12%上下。 百胜中国两大核心品牌净利润表现(百万美元) 图片来源:百胜中国招股书 肯德基是第一个进入中国的全球主要餐饮品牌,于1987年进入中国市场。根据弗若斯特沙利文报告,按2019年系统销售额计,肯德基为中国领先及最大的快餐品牌。截至2020年6月30日,肯德基在中国1400多个城市经营超过6700家餐厅。 按2019年系统销售额及餐厅数目计,必胜客为中国领先及最大的休闲餐饮品牌。截至2020年6月30日,必胜客在中国500多个城市经营超过2200家餐厅。 据招股书数据,肯德基及必胜客餐厅的平均现金回收期分别约为两年及三至四年,而中国的餐饮业内平均回收期长达三至五年。 但是,进一步解读招股书发现,肯德基、必胜客两大品牌的发展趋势出现了分化,2018年至2020年上半年,肯德基客单价通过提价、推新等方式稳步增长,必胜客客单价则一路下滑。公司将必胜客客单价的下滑归因于促销活动的开展,促销以价换量,也从侧面印证了必胜客的品牌下行。 招股书其实透露了两个品牌发展路径迥异的原因,“肯德基是首个于中国提供中式早餐(如粥及油条)的西式快餐品牌,而必胜客通过改良现有产品及添加新菜品,菜单于2020年6月30日相比2017年变动了70%。” 早年的必胜客市场定位于披萨以及西餐简餐,是不少人家庭聚餐、周末聚会的优先选择。 然而,随着专做外送的达美乐、“平民西餐”品牌萨莉亚乃至主攻榴莲口味的乐凯撒相继进入市场,西餐简餐进一步细分,必胜客却在多元化的路上一骑绝尘,融合中式、美式、英式各类简餐为一体,定位越来越模糊。 当年,像“海底捞隐藏吃法”一样火爆的必胜客沙拉塔攻略早已成为历史,必胜客的忠实用户也逐渐分化,成为其他品牌的增量。 此外,肯德基品牌受新冠疫情的影响会比普通餐饮品牌遭受的影响更为持久,相当一部分肯德基门店开设在旅游景区、观光区附近,当前由于政策等限制,旅游业的复苏相对餐饮业的复苏要更为缓慢,旅游客流量的减少将长时间影响肯德基的营收表现。 可能的增长点? 聊完了百胜中国当下的业务情况,我们来看看可能的增长点。 我们惯于用看餐饮的眼光看百胜中国,却忽略了它的平台属性。截至2020年6月30日,肯德基及必胜客的会员计划分别有超过2.4亿会员和超过7500万会员,即使经过排重,也有2.4亿用户在使用肯德基和必胜客的点餐平台。据公开报道,2019年肯德基APP日活跃用户数为1000多万,近六个月,百胜中国更是有约97%的支付通过数字化形式进行。 美团官方最近公布的用户量数据为5.505亿,日活跃用户数为8000多万,截至到2020年8月31日收盘,市场给到美团点评-W的市盈率为392倍,总市值1.5万亿。 当然,美团对接海量商家,且作为龙头企业处在一个赢家通吃的赛道,百胜中国无法与之相提并论,但不可否认的是,外卖服务带来的高粘性用户数据具有巨大的价值,能为百胜中国孵化新品牌节省冷启动阶段的成本,其他餐饮品牌对此望尘莫及。 新冠疫情持续改变餐饮用户的消费习惯,也给肯德基数字平台带来了新的机会。 目前,堂食与新冠肺炎疫情爆发初期时相比有所改善,同时外卖及外带持续同比增长, 2020年第二季度,外卖及外带贡献了百胜中国一半以上的餐厅收入。同期,会员销售也出现了双位数的同比增长,超过系统销售额的60%。数字点餐越来越受欢迎,截至2020年6月30日止六个月占公司餐厅收入约80%。 2020年收购的黄记煌是百胜中国的新品牌之一,倘若能够借力会员平台加快黄记煌的推广和渗透,结合百胜中国产品、服务标准化的管理强项,不能排除这个焖锅品牌,进入“第二春”的可能。 另一个有希望带来增长的新品牌则是2020年4月引入的Lavazza咖啡,该品牌因咖啡豆品质过硬而名声在外,目前该品牌已在上海开有旗舰店,主打咖啡、甜点,大众点评平台探店评价普遍较好。 目前,百胜中国主要股东不乏知名机构,包括景顺控股(持股10.8%)、贝莱德集团(持股7.3%)以及春华资本(持股6.3%)。 百胜中国曾与春华资本、蚂蚁集团达成协议,在百胜中国分拆上市时,后两者分别投资4.1亿美元和5000万美元,共计4.6亿美元。春华资本和蚂蚁集团还合共拥有两批可以在五年内行使的认股权,分别按每股31.4美元(120亿美元)和每股39.25美元(150亿美元)股本价值行权价,可于2021年10月31日前任何时间行使。 个人股东中,春华资本创始人、前高盛集团合伙人及大中华主席胡祖六担任董事兼董事长,黄进栓为肯德基总经理,蒯俊为必胜客总经理,陈耀昌是高榕资本合伙人,韩歆毅为蚂蚁集团CFO,谢东萤为前蔚来汽车CFO。

最近一段时间随着瑞幸咖啡一杯咖啡所引发的市场波动不断发酵,几乎各大中概股都不同程度地启动了回国上市的步伐,不过相比于阿里巴巴、网易、京东这些大名鼎鼎的中概股回归公司之外,有一家公司的回归让所有人都大跌眼镜,这就是著名的肯德基母公司百胜中国,对不起?等等,你说肯德基母公司百胜中国是中概股?你确认没有开玩笑?的确没有开玩笑,不过还是那个奇怪的问题,我们每天吃的肯德基到底是不是洋快餐了?他怎么能成中概股的? 一、百胜中国要回国上市了? 根据《金融时报》消息,百胜中国正在接触投资银行,寻求在港二次上市,这意味着百胜中国或成为又一家选择在香港融资的中概股公司。而今年1月,路透社旗下媒体IFR就已传出百胜中国最早将于年内赴港上市的消息,称公司正在与内部与外部的顾问进行会谈,尚未作出决定。该消息指,百胜中国的集资规模尚未确定,若公司计划公开发售5%-10%的股份,规模将达到约10亿到20亿美元(约合人民币70.9亿元到141.7亿元)。 对于接连两次的赴港传闻,百胜中国均回复界面新闻称:“根据公司政策,对此类市场传闻和臆测不予评论。”一位不愿具名的分析师告诉界面新闻,由于个别企业造假事件导致中概股短期回归,百胜中国赴港有一定可能性。从股权架构角度来看,回归港股可能是最直接方便的,另外在中国股市更多的曝光有利于百胜业务的拓展。 对此市场情绪反馈积极,6月16日百胜中国报收47.27美元(约合人民币334.9元),总市值破190亿美元(约合人民币1345.8亿元)。目前,百胜中国在中国市场拥有肯德基、必胜客和塔可贝尔三个品牌的独家运营和授权经营权,完全拥有东方既白、小肥羊、COFFii &; JOY和今年4月以13亿作价收购的黄记煌品牌连锁餐厅。同时百胜中国在今年初与意大利咖啡品牌Lavazza组建合资公司,双方共同在中国运营Lavazza咖啡店。截止2019年年底,百胜中国在华设有门店9200家。 除了收购黄记煌和运营新咖啡品牌Lavazza外,4月百胜中国以1.49亿美元(约合人民币元)收购一家在苏州及其周边地区经营肯德基餐厅的关联公司的25%股权,收购完成后百胜中国在苏州肯德基持有的股权将增至72%。在拓店上,2020年第一季度百胜中国新开店179家,计划在年内共拓店850家。 看到这个消息,很多人都会一脸懵逼,到底百胜中国是什么?我们都说肯德基是来自美国的洋快餐,为啥会成为中概股?这其中到底原因何在? 二、肯德基到底是洋还是土? 遥记得当年肯德基刚刚进入中国的时候,中国人万人空巷排队吃肯德基的新闻似乎还在耳边回响,然而没想到几十年过去,时过境迁,肯德基竟然成为了中概股,而且还是要回国上市的中概股,这葫芦里到底卖了什么药?我们到底该怎么看? 首先,百胜中国怎么算似乎都是一家中国公司。众所周知,肯德基、必胜客是彻彻底底的洋快餐,因为在中国人的印象之中,我们都会给他们一个统一称谓“洋快餐”,似乎这些快餐店都是外国来的舶来品,不过自从麦当劳中国成了金拱门之后,这些洋快餐到底是不是“洋大人”真的要让我们打个大大的问号了,1987年肯德基在中国开了第一家店的时候,那个时候的肯德基的确是一家外国企业,一定说归属的话,归属于1997年从百事可乐分拆而来的百胜集团(YUM-US),隶属于Yum! Brands中国事业部,属于美国公司在中国经营的部门。 然而2016年之后,这一切都变得不同了,百胜中国与母公司签订肯德基、必胜客和塔可贝尔在中国内地(香港、台湾和澳门除外)餐厅服务经营及其相关标识和知识产权的50年许可协议(到期后可自动续期),需向母公司百胜集团支付公司及特许经营餐厅净系统销售额3%的特许经营费。也就是说除了每年3%的特许经营费之外,百胜中国和母公司百胜集团除了股权之外几乎没有关系,基本上不受百胜母公司的管理,相比于在美国做的非常惨淡的百胜母公司,百胜中国可比母公司玩的溜多了,我们看到百胜中国的全球排名是361位,而百胜母公司呢?则是惨淡的952位,可见百胜中国的厉害之处,这也是为什么似乎百胜中国似乎一直都在中国餐饮企业百强榜的名单中,从这个角度来说,百胜中国是一家中国公司也不为过。 其次,彻彻底底的中国化的确是百胜中国的特点。从1987年进入中国开始,百胜中国可谓是不仅融入中国在中国做生意,甚至不惜放下身段不顾一切的中国化了,如果有去过美国肯德基的朋友就会发现,在美国肯德基几乎是一个让人吐槽到家的快餐店,全店除了炸鸡就是炸鸡,什么老北京鸡肉卷、嫩牛五方、紫菜蛋花汤根本找不到,更别提什么油条、豆浆、被蛋卷、法风烧饼、糯米饭团等等,还有最近推出的撸串桶、四川串串、甜咸豆花、中式卤味了。 可以说,肯德基如今的菜单几乎已经被中国菜占据了一半以上的江山,而这一切在美国几乎是完全都没有的。其实,这就是肯德基的过人之处,自从进入中国之后就不惜一切代价中国化,俯下身来研究中国的各地地方美食,将这些全部加入肯德基豪华全家桶,大家怎么吃似乎都能吃到中国味,并且在老美的日常各餐之外加了符合中国人需求的早餐、夜宵、外卖等等,这让肯德基在中国远超自己的老对手麦当劳,更是把什么赛百味狠狠甩到脑后,截至2019年12月31日,肯德基在内地的餐厅总数为6534家,而麦当劳的中国大陆门店数为3383家。肯德基2019年收入为60.4亿美元,相当于468.11亿港元,而麦当劳中国2019年前11个月实现营收243.9亿港元。可见肯德基在中国的成功之处。 第三,大量的中国品牌已经成为了百胜中国的特色。除了大家熟悉的肯德基与必胜客之外,百胜中国完全拥有东方既白、小肥羊、COFFii&;JOY三个品牌;今年未过半,百胜中国大家族里又加入了黄记煌,并和有百年历史的意大利顶级咖啡品牌之一Lavazza成功“组队”,可以说,百胜中国很明确要把自己中国化,再加上蚂蚁金服等一票中资股东的加入,百胜中国到底还有多少美国味真的不好说了。与此同时,大家也要知道正所谓资本永不眠,百胜中国一方面的确中国化的很明显。 另一方面,中国资本市场实在是太香了,无论是阿里巴巴还是网易、京东,二次上市所带来的好处让所有人都艳羡不已,这对于以中国市场为绝对主打的百胜中国来说完全无法抵抗这种诱惑,可以说要名有名,要钱有钱,这么好的事情,百胜中国自然也不傻,对比于同在美股上市的母公司和麦当劳美国,百胜中国无疑更受资本市场待见,在这样的情况赶快回中国上市就成为了百胜中国最有可能的选择之一。 其实,随着中国的日益强大,这些在本土不一定做的很好,却在中国开花结果的所谓老外企业们其实也正在被中国所吸引,对于我们来说,其实不如就让他们来蹭蹭中概股的热点,我们的大国胸怀还是有的,百胜中国无论是蹭热点还是真香定律,只要你愿意在中国好好干,中国也一定欢迎这样的公司。

6月17日,有传闻称百胜中国接触投行,寻求在港二次上市。截止发稿,美股盘前,百胜中国(YUMC.US)涨3.66%。对此,百胜中国相关负责人对搜狐财经表示,对于此类市场传闻和臆测不予评论。今年以来,百胜中国多次被传赴港上市。有消息称,百胜中国将与中金公司和高盛集团合作,集资或达20亿美元,最快有可能在2020年之内完成上市。据悉,百胜中国于2016年从百胜餐饮集团分拆出来,在纽约证券交易所独立上市,在中国市场目前拥有肯德基、必胜客、塔可钟三个品牌的独家运营和授权经营权,并完全拥有东方既白、小肥羊和COFFii & JOY连锁餐厅品牌。年报显示,百胜中国2019财年全年营业收入为87.76亿美元,同比增长4.29%;归属于普通股东净利润为7.13亿美元,同比增长0.71%。

4月29日,百胜中国公布其2020第一季度财报,本季度总营收下降24%,系统销售同比下降20%,同店销售同比下降15%。营业利润同比下降68%,从3.03亿美元降至9700万美元。 调整后的营业利润同比下降67%,从3.03亿美元降至9800万美元。净利润从上年同期的2.22亿美元下滑72%至6200万美元。调整后净利润从上年同期的2.3亿美元降至6300万美元。 不过,百胜中国称,得益于公司创新性的举措和线上外卖订单的拉动,销售并没有大幅下降;而有效的成本管控和政府及业主的一次性房租减免,则帮助其获得了9700万美元的盈利。在第一季度,公司通过分红和股票回购向股东返利5200万美元。 分品牌看,肯德基一季度同店销售下降11%,餐厅利润率保持13.6%。不过,外卖和外带业务提升了整体客单价。 必胜客一季度同店销售下降31%。对此,百胜中国将原因归结为:其业务模式主要为休闲餐厅和家庭聚餐场景,受疫情的不利影响更大。 百胜中国表示,公司第一季度的经营受到疫情严重影响。一月份前三周业绩强劲,但疫情的爆发导致随后同店销售额相比2019年春节假期下降了40%-50%。为了保障公众安全,公司与当地卫生部门密切合作,于1月下旬开始临时性关闭部分门店。到2月中旬疫情爆发高峰期,大约有35%的餐厅暂停营业,而且地区之间差异很大。由于营业时间缩短和人流量的减少,疫情期间仍在营业的餐厅同店销售额下降,其中很大一部分餐厅仅提供外卖和外带服务。 针对疫情发展,百胜中国实施了无接触配送和无接触外带服务。外送销售额增长40%,外送业务占到了公司销售的35%,同比增长16个百分点。肯德基和必胜客自有平台上有超过60%的订单选择了无接触配送,在最多的时候甚至一度超过80%的订单有此需求。与此同时,自有专属骑手对于业务发展起到了关键的作用,自有渠道的销售额增长高于第三方平台。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估