9月16日,快时尚品牌Zara母公司Inditex发布了截至7月31日的2020财年半年度报告。得益于正常交易环境恢复,Inditex于第二季度迎来了转折,实现净销售额47亿欧元,净收益2.14亿欧元。2020财年上半年,Inditex净销售额达80亿欧元,净收益为-1.95亿欧元,线上销售增幅达74%。 2020财年上半年,Inditex旗下品牌Zara(包括Zara&Zara Home)实现净销售额55.32亿欧元,上年同期为88.95亿欧元;Pull&Bear、Massimo Dutti和Bershka分别实现净销售额5.78亿欧元、4.9亿欧元和6.92亿欧元,均较上年同期出现不同程度的下滑。 因新冠肺炎疫情暴发,Inditex于上半财年临时关闭门店,业绩受到重大影响。截至7月底,已有7026家门店重新开业,占整体的96%,但目前仍有一些限制。为了将影响降到最低,Inditex针对供应链、库存和运营费用展开了积极管理,营运资金已恢复正常。在接下来的几个月内,Inditex仍将积极推进门店差异化,今年的增长空间也将步入正轨。上半财年内,Inditex还在阿根廷、秘鲁等国家和地区上线了Zara线上店铺。 对于下半财年的业绩表现,Inditex持乐观态度。Inditex方面表示,进入下半财年后,业务将出现快速恢复,不仅门店销售正在逐渐复苏,线上销售也在以惊人的速度增长。但在8月1日至9月6日,Inditex的门店和线上销售合计下滑11%(按当地货币计算)。

7月28日,新东方公布了2020财年全年及第四季度财务业绩,新东方2020财年全年净收入约35.79亿美元,同比增长15.6%;运营利润3.99亿美元,同比增长30.6%;归属于新东方的净利润为4.13亿美元,同比大幅增长73.6%。 财报显示,2020财年第四季度净收入逾7.98亿美元,同比下降5.3%。据统计,新东方2020财年第四季度学生报名人数同比下降6.2%。截至2020年5月31日,学校和学习中心总数与去年同期相比净增211家,与上季度相比净增49家。截至2020年5月31日,学校总数为104家。 “正如之前所预料的,疫情自3月份起在全球的大暴发,及国内线下学校复课时间推迟等不可控因素,为我们的第四季度带来了持续挑战。”新东方董事会执行主席俞敏洪表示,新东方2020财年第四季度净收入同比下降5.3%,其中,海外考试准备业务在第4季同比下降约52%,出国咨询业务取得6%的同比增长,中学业务取得约1%的同比增长,少儿业务更取得10%同比增长。“这主要得益于进入春季学期,新东方继续通过自主研发的OMO系统将课程转移到了小型在线直播课程上,也看到退班率已经趋于稳定并回到正常水平。此外,冬季班续春季班以及春季班续夏季班的留存比率均高于去年同期,这反映了新东方的OMO系统在线课程得到了学生的认可和欢迎。”俞敏洪补充。 随着在线教育需求日渐庞大,新东方将重点投入更多资源来推进具高增长力的OMO战略,把服务覆盖范围扩展至更多的城市和学生,并通过提供低成本的体验性优质线上课程来吸引新客户。在俞敏洪看来,这种新业务模式正是未来发展的重点趋势,并可在未来几个季度大幅提升新东方的招生能力和盈利能力。与此同时,新东方还重点投入更多资源在纯线上教育平台新东方在线的K-12课程。早前,新东方在线积极提供免费的春季课程,使大量新学生可以体验新东方在线K-12大班课程,成功吸引了更多长期客户。 新东方首席执行官周成刚表示,新东方在第四季度中积极推动扩展计划,在现有城市新增了44个学习中心,并在五个新城市开设了一所培训学校和四所双师模式学校。截至本财年末,教室总面积同比增加约26%,并计划在下一个财年扩展约20%至25%,新的学习中心和强大的财务能力将有助新东方进一步巩固市场地位。 与此同时,今年暑假开始之前(截至2020年7月中旬)暑假促销课程招生人数与去年同期相比增长了20%。这些成绩表明,部分小型机构在疫情期间可能缺乏维持其运营的财务能力和在线技术,让新东方能有效地借此契机进一步占领市场份额。 新东方首席财务官杨志辉则介绍,就2020财年而言,尽管面临新冠肺炎疫情的巨大挑战,但新东方的全年非GAAP经营利润率仍取得同比增长70个基点,从去年的12.2%增加至12.9%。在第四季度中,由于疫情对新东方的营收产生了负面影响,加上在推广新东方在线K-12大班课程方面增加了投入,因此第4季度的毛利率为51.0%,同比下降500个基点;非GAAP经营利润率则为4.1%,,同比下降810基点;非GAAP净利润率为6.1%,同比下降520基点。为了减少经营压力,新东方积极调整了自身的运营策略,并在成本费用控制方面取得了更有效的成果。 展望新财年,俞敏洪表示,随着新东方逐步在超过90%的城市恢复了业务,这些城市中的大部分学生已从线上课程成功转移回到了新东方的学习中心,业务逐渐开始恢复。尽管短期内仍会面临各种挑战,但新东方对新财年及长远的业务前景感到乐观。“凭借新东方的领先品牌及市场地位,卓越的教育产品和系统,以及优秀的教师资源,公司能进一步占领市场份额,并继续在中国庞大的课后教育市场做大做强。”

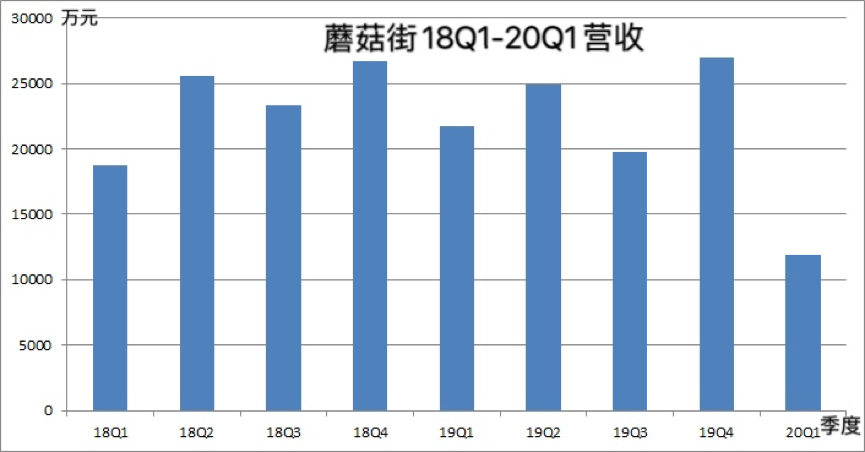

5月29日,蘑菇街(NYSE:MOGU)公布了截至2020年3月31日的第四财季及2020财年未经审计的财务业绩。 2020财年,蘑菇街总营收为8.35亿元(约合1.18亿美元),同比下降22.2%;归属于普通股股东的净亏损为22.24亿元(约合3.14亿美元),2019财年归属于普通股股东的净亏损为10.85亿元(约合1.61亿美元),也就是说2020财年的亏损翻番。(潘蕾伊/制图) 在第四季度财报中,佣金收入相比较于2019财年同期的1150万元降至6630万元(940万美元),降幅为43%。 营销服务收入降幅最为明显,从2019财年同期的7130万元降至1820万元(合260万美元),降幅为74.4%。 其他收入出现一定幅度的上涨,从2019财年同期的2980万元增长至3440万元(合490万美元),增幅约为15.4%,主要原因是在线直销的增长。 尽管蘑菇街的营收依然面临挑战,但2020财年第四季度,蘑菇街调整后的EBITDA为亏损8356万元,较2019财年同期8738万元收窄4.4%。 2020财年,蘑菇街的销售费用为6.13亿元,同比下降了17.6%,其中2020财年第四季度销售费用下降更加明显,同比下降了56.1%。 直播业务驱动发展 在截至2020年3月31日的过去十二个月里,蘑菇街的GMV为170.57亿元;其中直播业务依然是蘑菇街GMV的主要来源,为78.77亿元,占总GMV的46.2%。 在第四季度的财报中,蘑菇街GMV为24.2亿元(约合3.42亿美元),同比下滑33.8%;直播业务的GMV增长了54.1%至15.81亿元,在总GMV中的占比已升至65.4%。 对此,蘑菇街首席战略官黄昭洁表示:“直播业务的GMV已经连续第二个季度占据了蘑菇街GMV的大部分。在过去的12个月里,我们一直将注意力和资源集中在我们创新的LVB电子商务战略和构建供应链基础设施上,以支持我们的KOL。因此,直播业务的GMV在2020财年飙升91.6%。显然,我们已经到了一个拐点,LVB业务将成为我们未来主要的增长动力。未来将继续执行为客户提供差异化、个性化和沉浸式的购物体验的战略。” 5月29日,蘑菇街在线上召开了主题为“美丽就是生产力”的年中直播合作峰会。会上公司创始人兼CEO陈琪承诺:“只要主播美,平台每月支付3万元底薪;只要货品美,平台免佣一年或包销。” 陈琪在财报中还表示:“由于疫情,全球服装业都经历了巨大的挑战。中国的服装供应链、商家经营和电子商务物流都受到不同程度的干扰,疫情带来的社交距离也削弱了人们对于时尚商品的需求。直播作为一种新的销售形式,越来越受到许多时尚品牌和供应链合作伙伴的欢迎。蘑菇街和我们的KOL已经做好了充分的准备,能够满足他们不断增长的需求。” 股价被低估? 值得一提的是,在此次的财报中蘑菇街还宣布,启动最高达1000万美元的股票回购计划,有效期至明年5月28日。 今年以来,蘑菇街股票的跌幅已超过30%,股价一度曾在3月16日跌至0.88美元,近期以来一直在1美元左右徘徊,截至到5月29日美股收盘,蘑菇街的股价为1.315美元,市值约合1.41亿美元,而其2018年IPO发行价为14美元。 对于蘑菇街的股票回购计划,《证券日报》记者采访了香颂资本董事沈萌,他表示:“蘑菇街回购股票是因低于面值就有可能面临退市,为了不继续下跌便会通过购买股票的方式来提振。” 蘑菇街回购股票是为了防止退市还是因为价值被低估?对此,蘑菇街首席战略官黄昭洁对记者表示:“蘑菇街没有退市风险,我们认为蘑菇街市值被严重低估,当前的股价并不能反映直播电商的大好未来,回购展示了蘑菇街对股价回升的信心。”

本报记者 许洁 4月30日,36氪发布了2019财年经审计财务报告。审计报告较2019Q4及全年未经审计报告并无任何变化,审计师出具无保留意见。审计报告显示,2019财年,36氪收入总额为6.56亿元(约合美元9420万元),与2018财年的2.99亿元相比增长119.2%。 2019财年,36氪线上广告类收入为2.83亿元(约合美元4070万元),较去年同期增长63.1%;企业增值服务类收入为3.2亿元(约合美元4590万元),较去年同期增长218.7%;订阅服务类收入为5270万元(约合美元760万元),较去年同期增长110.2%。 2019财年,36氪线上广告类收入占比43.2%,企业增值服务类收入占比48.8%,订阅服务类收入占比8%。2019财年36氪服务的线上广告客户数较2018财年增长58.1%,企业增值服务客户数增长65.8%。 2019财年,36氪毛利为2.75亿元(约合美元3950万元),与去年同期的1.59亿元相比增长73.4%。 2019财年,36氪经调整的非美国通用会计准则下(Non-GAAP)净利润为6530万元(约合美元940万元),相比去年同期的4560万元增长43.0%。 在截至2019年12月31日的12个月期间里,36氪自营平台和主要第三方平台的全网平均月访问量达到了4.25亿次,同比增长高达116.8%。36氪是致力于服务中国新经济参与者的卓越品牌和开创性平台,以赋能新经济参与者实现更高的成就为使命。2019年11月8日,36氪正式登陆纳斯达克。(编辑 上官梦露)

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估