10月15日,以“BeSimple简单”为主题的蘑菇街2020合作伙伴大会暨11.11选品会在杭州召开。蘑菇街创始人兼CEO陈琪、联合创始人魏一搏、首席战略官CSO黄昭洁、资深副总裁范懿铭、金融与风险管理部运营总监孙云冲等高管代表亮相,重点介绍了蘑菇街的核心业务方向和“蘑菇街11.11”的最新玩法。 在本次合作伙伴大会上,蘑菇街对商城业务进行了全新升级,上线了“BeSimple让生意更简单”的“搭配购”业务。据悉,蘑菇街集结了大量的搭配师,并从海量供应链的衣服中挑选出穿搭,并通过实拍讲解的方式展现给消费者,并且可以一键购齐模特身上的全套同款。 蘑菇街联合创始人魏一搏表示,“让生意更简单”的“搭配购”业务是蘑菇街整合商家提供的极致性价比的源头好货,更好地为消费者提供场景化的时尚穿搭指南和购物体验的举措。上线以来,“搭配购”业务受到消费者的青睐,带动页面流量增长超20倍,搭配渠道客单价提升200%。 除了商城业务的新动态之外,蘑菇街还官宣上线了“BeSimple让直播更简单”的商品讲解业务。蘑菇街首席战略官黄昭洁介绍道,所有的商品都可以有长尾销量。为了让每一个产品都卖得更久,蘑菇街推出了商品讲解业务(切片),不但能够让主播的优质内容得以循环利用,覆盖更多流量场景,同时也可以为商品增加更加个性且真实的解析,优化用户购买的体验,助推用户回流直播间,提升主播粉丝转化。 此外,随着双十一的临近,今年蘑菇街11.11直播购物节活动的玩法也是本次合作伙伴大会的焦点。据蘑菇街资深副总裁范懿铭介绍,蘑菇街将在11.11直播购物节期间加大资源支持力度,设计了“BeSimple让狂欢更简单”的双十一新玩法,推出跟着榜单、主播、优惠买的特色购物的同时通过主播PK赛、集卡盲盒、主会场领券等互动玩法,打造声量、留存用户、促进销售转化。 值得一提是,蘑菇街也将针对今年的双十一推出专属金融政策支持,为商家和消费者带来更便捷、优质的金融服务,让生意更简单的同时,进一步促进直播间成交。 在合作伙伴大会之后,蘑菇街还邀请200余家品牌供应商和超百位顶流主播参与选品大会。蘑菇街方面表示,选品大会作为商家和主播的桥梁,不仅促进了商家与主播的沟通交流,让主播摸到商品,也让到场的主播和选品团队趁此机会在现场为粉丝寻好货、谈好价,提升供应链与主播的匹配效率。

8月24日,蘑菇街(NYSE:MOGU)发布2021财年第一季度(2020年4月1日-2020年6月30日)未经审计的财务报告。财报显示,蘑菇街总GMV达31.2亿元,同比下降25.2%;其中LVB(直播业务)GMV同比增长72.4%达22.66亿元。 这个季度蘑菇街调整后净亏损为1440万元,相较2020财年同期的4230万元缩窄65.96%。对于这个季度净亏损收窄的原因,记者采访了蘑菇街方面的负责人,但是截至到记者发稿时,对方并未作出回应。 此外,蘑菇街的佣金收入也在下降,仅为8530万元,比上一季少了34.1%,对此蘑菇街认为,主要原因是受新冠肺炎疫情的不利影响。 对于这个季度蘑菇街取得的业绩,公司董事长兼CEO陈琪在财报中表示:“在过去的一个季度里,我们见证了疫情的逐渐好转。我们的直播业务恢复了增长势头,这得益于我们对直播业务重组,同比增长72.4%。我们与KOL的长期合作也成为蘑菇街最宝贵的资产”。 蘑菇街相关负责人也对外表示,未来蘑菇街还将继续通过品牌广告、流量采买、微信社交裂变等多种方法推进直播用户规模增长、黏性提升。 可以看出,蘑菇街还是将业务的大头放在直播业务上。 事实上,早在2016年3月,蘑菇街就推出直播业务,比淘宝直播还早。但是有业内人士指出:“2017年年初,蘑菇街在内部复盘会上将自己定义为女性服装渠道商,把重心全部投入在了商家身上,款式、质量、售后以及优化电商购物体验成为重心,直播优先级被降低。” 对此,文渊智库创始人王超在接受记者采访时表示:“蘑菇街这种电商导流平台,极度依赖电商合作。对内容的运营方面以前比较欠缺,一旦和阿里关系变僵,对自己的营收将有极大的影响。而小红书从内容运营起家,接入电商,自己有比较大的独立性。直播电商行业,基本上以淘宝直播+抖音快手为主,其余的直播平台,都没有这么大的吸引力。要么有货源的优势,要么有流量的优势,蘑菇街两者不占其一。” 王超还表示:“拼多多和京东也在杀入直播电商领域,但是也对整个行业没有太大的改变了,格局已定。” 值得注意的是,财报中蘑菇街提及到,8月4日公司签署协议,以总价2.09亿元(约合2960万美元)购买了杭州紫金港科技园区的一栋办公楼。目前办公楼目前正在建设中,预计两年内完工。公司已支付了第一笔1.045亿元(约合1480万美元)的分期付款,预计将在未来2年内付清剩余分期付款,该办公楼预计将于2023年正式投入使用。对于蘑菇街斥资购买该办公楼的具体原因,记者再次采访了蘑菇街公司方面的负责人,但是该负责人也并未作出回应。

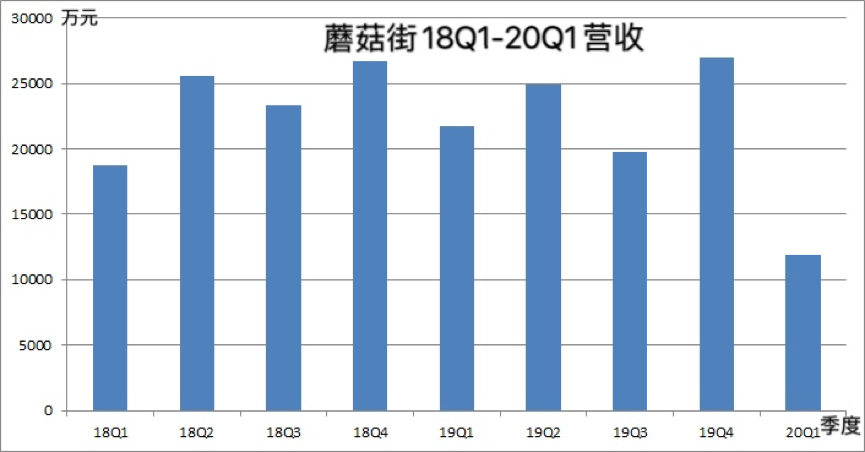

5月29日,蘑菇街(NYSE:MOGU)公布了截至2020年3月31日的第四财季及2020财年未经审计的财务业绩。 2020财年,蘑菇街总营收为8.35亿元(约合1.18亿美元),同比下降22.2%;归属于普通股股东的净亏损为22.24亿元(约合3.14亿美元),2019财年归属于普通股股东的净亏损为10.85亿元(约合1.61亿美元),也就是说2020财年的亏损翻番。(潘蕾伊/制图) 在第四季度财报中,佣金收入相比较于2019财年同期的1150万元降至6630万元(940万美元),降幅为43%。 营销服务收入降幅最为明显,从2019财年同期的7130万元降至1820万元(合260万美元),降幅为74.4%。 其他收入出现一定幅度的上涨,从2019财年同期的2980万元增长至3440万元(合490万美元),增幅约为15.4%,主要原因是在线直销的增长。 尽管蘑菇街的营收依然面临挑战,但2020财年第四季度,蘑菇街调整后的EBITDA为亏损8356万元,较2019财年同期8738万元收窄4.4%。 2020财年,蘑菇街的销售费用为6.13亿元,同比下降了17.6%,其中2020财年第四季度销售费用下降更加明显,同比下降了56.1%。 直播业务驱动发展 在截至2020年3月31日的过去十二个月里,蘑菇街的GMV为170.57亿元;其中直播业务依然是蘑菇街GMV的主要来源,为78.77亿元,占总GMV的46.2%。 在第四季度的财报中,蘑菇街GMV为24.2亿元(约合3.42亿美元),同比下滑33.8%;直播业务的GMV增长了54.1%至15.81亿元,在总GMV中的占比已升至65.4%。 对此,蘑菇街首席战略官黄昭洁表示:“直播业务的GMV已经连续第二个季度占据了蘑菇街GMV的大部分。在过去的12个月里,我们一直将注意力和资源集中在我们创新的LVB电子商务战略和构建供应链基础设施上,以支持我们的KOL。因此,直播业务的GMV在2020财年飙升91.6%。显然,我们已经到了一个拐点,LVB业务将成为我们未来主要的增长动力。未来将继续执行为客户提供差异化、个性化和沉浸式的购物体验的战略。” 5月29日,蘑菇街在线上召开了主题为“美丽就是生产力”的年中直播合作峰会。会上公司创始人兼CEO陈琪承诺:“只要主播美,平台每月支付3万元底薪;只要货品美,平台免佣一年或包销。” 陈琪在财报中还表示:“由于疫情,全球服装业都经历了巨大的挑战。中国的服装供应链、商家经营和电子商务物流都受到不同程度的干扰,疫情带来的社交距离也削弱了人们对于时尚商品的需求。直播作为一种新的销售形式,越来越受到许多时尚品牌和供应链合作伙伴的欢迎。蘑菇街和我们的KOL已经做好了充分的准备,能够满足他们不断增长的需求。” 股价被低估? 值得一提的是,在此次的财报中蘑菇街还宣布,启动最高达1000万美元的股票回购计划,有效期至明年5月28日。 今年以来,蘑菇街股票的跌幅已超过30%,股价一度曾在3月16日跌至0.88美元,近期以来一直在1美元左右徘徊,截至到5月29日美股收盘,蘑菇街的股价为1.315美元,市值约合1.41亿美元,而其2018年IPO发行价为14美元。 对于蘑菇街的股票回购计划,《证券日报》记者采访了香颂资本董事沈萌,他表示:“蘑菇街回购股票是因低于面值就有可能面临退市,为了不继续下跌便会通过购买股票的方式来提振。” 蘑菇街回购股票是为了防止退市还是因为价值被低估?对此,蘑菇街首席战略官黄昭洁对记者表示:“蘑菇街没有退市风险,我们认为蘑菇街市值被严重低估,当前的股价并不能反映直播电商的大好未来,回购展示了蘑菇街对股价回升的信心。”

亏损不断的蘑菇街想要在直播电商竞争激烈的风口时期实现突围转型并不容易。 作者| 理山 编辑| 江湖哥 据5月29日蘑菇街发布的2020财年第四季度(即2020年第一季度)及全财年业绩财报显示,蘑菇街今年第一季度实现总收入1.190亿元,同比下降45.3%,净亏损2000万美元。从全财年(2019年4月至202年3月)财报来看,2020财年蘑菇街营收8.35亿元,同比下降22.2%,其中佣金收入下滑13.7%,营销服务收入下滑38.6%。 从蘑菇街披露的数据可以看出,蘑菇街第四财季亏损明显,虽然公司创始人兼CEO陈琪表示受到疫情的影响,全球服装业都经历了巨大的挑战,但从全财年看,蘑菇街的各方面营收也在不断下滑。蘑菇街股价今年跌幅超过30%,甚至跌至0.88美元,至今一直徘徊在1美元水平附近。 蘑菇街转型直播业务也并不顺利,虽然入局直播电商已久,但是掀起的水花并不大,在如今直播电商的风口时期,入局者甚多的情况下,与其他平台竞争更显不易。 亏损严重,盈利困难 蘑菇街全财年的营收下滑严重,亏损不断,无论是佣金收入,还是营销服务收入,都出现了大规模的下滑,并且,自上市以来,蘑菇街一直未能实现盈利。 由于疫情的影响,人们对服饰美妆产品的需求下降,是这一季度亏损的重要原因。蘑菇街第四财季总营收为人民币1.190亿元,较上年同期下滑45.3%。其中,来自营销服务的营收为人民币1820万元,同比下滑74.4%;佣金营收为人民币6630万元,同比下滑43.0%;与视频直播相关的商品交易总额同比增长了54.1%,至人民币15.81亿元,占蘑菇街第四财季商品交易总额的65.4%。蘑菇街目前的营收主要来源于直播业务。 财经江湖认为,蘑菇街如今每况日下的市场竞争环境,在电商红海中倍感压力,发展愈发艰难,近年来不断亏损,盈利困难的局面让蘑菇街的转型直播电商之路面临不断地挑战,一处在未能盈利的情况,蘑菇街还没有真正找到解决办法。 直播电商风口,艰难竞争 对于直播电商,蘑菇街是最早的入局者之一,早在2016年,蘑菇街就入局了直播电商,在2019年,蘑菇街更是确定了转型直播电商,意图从直播电商打破蘑菇街目前的市场瓶颈,提出“双百计划”、“候鸟计划”、“百加计划”等着重发展直播业务。 蘑菇街虽然入局早,但是一直不具备强烈的市场竞争力,2019年蘑菇街将资源集中在直播业务上,虽然直播方面的营收占主要部分,但是这部分的收入仍不至于扭亏。2020年的直播电商风口时期,蘑菇街发布了针对主播、机构及供应链招募的“美力计划”。蘑菇街将推出“保底月薪”、“货品对接”、“流量扶持”、“官方经纪”等六大主播扶持政策及“免佣一年”、“平台包销”、“运营服务”等六大供应链扶持政策。 财经江湖认为,由于这时期各行业纷纷入局直播电商,蘑菇街又不具备足够竞争优势,资源流量等相差较大,又缺少头部主播引流,转型之路愈发艰难,直播电商的竞争紧张,各大平台紧紧抓住这一风口,涉足直播电商的行业、品类都越来越丰富,蘑菇街想要在竞争激烈的直播电商风口时期实现转型困难重重。 “起大早赶晚集”,机会屡次流失 直播电商的早入局却并没有让蘑菇街在直播电商的风口占据优势,并没有顺应时期成为头部直播电商平台,反而是和那些后入局者激烈竞争,而这种情况并不是第一次出现。 蘑菇街最早运营种草社区的模式,抓住女性消费群体,但是不久便放弃这一模式转型电商平台,而后小红书抓住这一机遇,逐步沉淀出国内最大的“女性种草社区”,“种草”经济盛行,蘑菇街过早的放弃导致错过这一风口。 蘑菇街在2017年前后,与腾讯的合作为其带来了很多新用户和GMV提升,微信一种鼓励蘑菇街尝试创新并给予资源支持,微信小程序团队对于一些偏电商的玩法功能,会让蘑菇街优先内测,包括电商直播、社交立减金、公众号文中CPC广告帮小程序卖货,但是蘑菇街并没有把握这一机遇达到效益最大化,最后,由拼多多通过拼团砍价玩法最大限度挖掘了微信的电商流量。 财经江湖认为,蘑菇街一直转型换玩法错过机遇,没有把握住风口的行为实在令人扼腕,如今转型直播电商却成效甚微,没有顺势获得足够收益,未能成为直播电商风口时期的头部影响力平台,在如今直播电商竞争激烈,更难获得红利的时期,相比之下自身没有足够优势,转型艰难。 蘑菇街目前将资源集中在直播业务,走上转型直播电商之路,但是亏损不断,营收困难的局面持续已久,如今直播电商竞争激烈,入局者众多,红利获取困难,蘑菇街自身流量资源都不具备足够优势的情况下,想要突围并不容易,蘑菇街的转型之路艰难。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估