酹酒一觞,敬这个波谲云诡的电影江湖,也敬在这场刀光剑影中终将倒下的牺牲者——电影院。 01死里逃生 “过去的事就过去了,永远别回头。”——《教父》 虽然这句话绝非危言耸听,但现阶段使用“牺牲”、“倒下”这样的字眼来对电影院的命运下结论,确实有些为时过早。毕竟在我们身边,电影院不仅活着,而且活得还算不错。 截至12月9日,今年我国票房累计已达172亿元,全年有望突破200亿元。当然和去年640多亿的票房没法比,但在今年这个“活着就好”的情势下,已经很可以了。上个月,我们夺走了北美全球第一票仓的宝座。 这也说明了美国那边情况有多差。目前,美国只有大概2000家影院营业,六成左右电影院在喝西北风。 按说在这种危急存亡之秋,行业理应到了“必须团结一致,为了联盟!”的时候。但恰恰相反,身在国内的大家或许感知没有很强烈,但大洋彼岸的好莱坞,此刻已经闹翻了。 巨轮沉没之前,有的在观望,有的想转向,还有的已经坐上了救生艇。而电影院则是跑不掉也躲不掉的那个,看起来只能听天由命了。爱咋咋地。 在讨论电影院能不能活过这个寒冬之前,我们需要补一点必要的历史知识,先来看看上一次它是怎么“死里逃生”的。 一部电影的诞生,分制作、发行与放映三大环节。早在默片时代,当时的好莱坞霸主派拉蒙便率先通过收购影院,进化成垂直整合制作、发行与放映三大环节的完全体。 上世纪三四十年代,美国走出大萧条阴影,经济腾飞,好莱坞同样活力十足。电影语言不断革新,电影行业大爆发,《乱世佳人》和天才之作《公民凯恩》等经典就诞生于这一时期。 好莱坞即将进入历史上最鼎盛的“黄金时代”,同时,五大制片厂垄断体系也逐渐形成。 以派拉蒙为首的华纳兄弟、米高梅、二十世纪福斯、雷电华等五巨头自产自销,形成了电影产业的闭环,包赚不赔。1945年,美国八家大制片厂控制了全国17%的影院,发行影片占产量75%。 独立院线们要想分一杯羹,只能放弃选片权、排片权和议价权,从而沦为大制片厂的附庸。商人们只在乎利润,电影艺术什么的都是浮云。长此以往,文艺片、作者电影势必将越来越难以生存,独立电影人和院线则会被排挤到产业边缘。对行业生态而言,当然不是好事。 于是,1948年,《派拉蒙法案》出台,最高法院要求五巨头剥离院线业务。钢铁侠托尼·斯塔克原型——大名鼎鼎的霍华德·休斯首先执行了判决。次年,“老大哥”派拉蒙也妥协了。 反垄断的大获全胜,深刻地改变了美国电影工业的格局。随着电视作为新娱乐媒介的流行,电影产量与票房逐年下滑,好莱坞黄金时代终结。直到1972年,《教父》横空出世,才挽狂澜于既倒,成为好莱坞复兴的标志。 之后,科波拉门生乔治·卢卡斯、斯皮尔伯格等一批新导演崛起,随着《007》系列火遍全球,《星球大战》成为美国“西游记”,《大白鲨》、《出租车司机》等惊世之作问世,人们重回电影院,好莱坞迎来新的辉煌。 在《派拉蒙法案》的庇护下,AMC、Regal、Cinemark等大型连锁影院应运而生。但好不容易从五巨头的联合绞杀下幸存,七十多年后,《派拉蒙法案》名存实亡,新的“六大门派”业已成形,院线又面临着新的围攻局势。 这一次,还会有救世主出现吗? 02 趁你病要你命 “世界是你的,我已经老了。”——《天堂电影院》 所谓“六大门派”,便是以Netflix为首的流媒体新兴势力。昔日的“五大”只是想将院线收入囊中,但今天的新“六大”,恐怕是奔着把电影院从这颗星球上彻底消灭去了。 这几天,“六大”之一的华纳在好莱坞引起了一场地震。 上周,华纳兄弟突然宣布,2021年将取消院线窗口期,将旗下17部电影在院线和流媒体平台HBO Max同步上线。本周五,迪士尼也宣布未来几年将有50部影视剧登陆Disney+。其中《魔法奇缘2》和明年春天的《寻龙传说》将在Disney+同步院线首映。 没有一点点防备,华纳消息一出,首当其冲的院线先炸了。当天,北美前四大院线中,AMC、Cinemark、Marcus股价分别大跌16%、22%、13%,IMAX跌8%。 今年4月,环球影业将《魔发精灵2》通过网络点播发行,对停业中的AMC来说,已经是一刀背刺,随后其果断宣布“禁映所有环球电影”。没想到伤口还没养好,华纳又来了一刀更狠的。 细看这份片单,其中不乏DC宇宙的《自杀小队》,怪兽宇宙的《哥斯拉大战金刚》,IP改编电影《猫和老鼠》、《真人快打》,和经典冷饭《沙丘》、《黑客帝国4》等大片。 最近美国新冠疫苗的利好消息不断,明年情况如何尚且不好说,然而华纳急不可耐地公布明年一整年的上映计划。虽然还没和院线撕破脸,但这种做法,其实无异于宣战了。 我们并不会过分诧异,因为一切早就埋好了伏笔。如果说之前的个别案例还只是小水花,今年9月,《花木兰》跳过院线渠道直接上线Disney+;圣诞节,华纳的DC宇宙大作《神奇女侠1984》也将在HBO Max首映。这两个大IP登场,分量可着实不轻。 再加上年初徐峥的《囧妈》,说这场流媒体之战是由三个女人率先挑起的,似乎未尝不可。虽然有引口水嫌疑,但正如好莱坞强势崛起的女性主义风潮,席卷美国的这场流媒体飓风,同样势不可挡。而阻挡着它们前进脚步的,正是电影院这堵高墙。 华纳宣布这一消息后,AMC肯定不乐意,CEO 表示已与华纳展开紧急对话,并针对这一决定对对方进行抨击了。这两年,AMC确实太难了,今年二季度营收只有两千万美元不到,同比去年同期几乎降了一倍。而在未受疫情影响的去年,其电影票收入也只有33亿美元。 原因很简单,美国院线电影已经江河日下。 从2011年到2020年这十年间,北美电影票房收入分成了很明显的两个阶段。前5年,票房收入从102亿美元增至111亿美元。除了2014年外,其余几年都是逐年增加。 但从2016到2019年的票房收入则分别是114、111、119,114亿美元。除了2018年灵光一现之外,其余几年几乎原地踏步。占全球票房比重更是从2011年的31%,降到2017年的27%。 而且不要忘了,这十年间,电影票是越来越贵的。数据表明,愿意走进电影院的美国观众,的确越来越少。而另一方面,流媒体用户却越来越多。 随着传统制片厂的倒戈,流媒体对于院线渐渐从增量市场变为零和游戏。然而,堂堂正正地一战,鹿死谁手尚未可知。但在决战打响之前,院线今年又承受了疫情重重一击,更加元气大伤。天时地利人和,这波整了个三不沾。 再加上,这次它面临的对手,是一支华丽的复仇者联盟。 03 六大门派 “在我弥留之际,我会在梦中见到你。”——《复仇者联盟4》 流媒体江湖中,Netflix堪称美国丐帮,没有取笑的意思,相反,能在没有任何背景的情况下,在美利坚一拳一脚打下流媒体半壁江山,这是非常可怕的。 从2018年开始,Netflix每年投入上百亿美元于内容生产,导致当年上线的电影总数就超过了其他几家传统制片厂总和。今年更是投入将近200亿,预计将制作200部作品。“弟子遍天下”,懂我意思么? 人海战术虽然有质量参差不齐的缺点,但好在类型多样,Netflix已经拍了韩剧、日漫,甚至还要拍水浒传。量大管饱,营收基本盘就不会差。2019年,Netflix营收突破200亿美元,几乎是北美全年票房的2倍——而且还不用给院线分成。 本就人多势众,再偶尔出一两个萧峰或洪七,足够在江湖上掀起轩然大波。去年《爱尔兰人》、《婚姻故事》和《罗马》获得了24项奥斯卡提名,《罗马》更赢下最佳导演等三项大奖。今年,《曼克》和《芝加哥七君子审判》同样是冲奥种子选手。 虽然被院线视为眼中钉,但奥斯卡学院已经对流媒体敞开了大门。 迪士尼则堪称北美少林寺,没办法,家大业大底子厚。去年11月,迪士尼推出流媒体平台Disney+,最新财报显示,其订阅用户数已经达到7370万,再加上ESPN+和Hulu,订阅数超过了1.2亿。 上年末,Netflix全球订阅用户数是1.67亿。虽然仍遥遥领先,但前者20年才取得的成就,迪士尼只用了9个月就完成了,未来大概率弯道超车。 虚竹出山不到一年就威震江湖,靠的就是“内力”。迪士尼旗下阵容堪称星光熠熠:漫威打头阵,《黑寡妇》明年5月进院线,但《旺达与幻视》、《猎鹰与冬兵》、《洛基》等一批人气之作都要在Disney+独播。 卢卡斯影业的“星战系列”也是大杀器,《曼达洛人》今年多火不用多说了。另外还有皮克斯的动画片,20世纪福克斯的《异形》、《阿凡达》,再加上自家的公主与海盗。得IP者得天下,2019年,迪士尼电影票房已经占据了美国票房总量的四成。迪士尼如今调整架构全力all in流媒体,不说是降维打击,但也够奈飞喝一壶的。 将华纳比作武当可能不太恰当,凭HBO Max不足千万的订阅用户体量,强行与迪士尼齐名,颇有些“南慕容、北乔峰”的勉强。但华纳毕竟是迪士尼在票房份额上最有竞争力的对手,其背后的AT&T拥有庞大的电信宽带和电视用户基数,堪称一座大金矿。 华纳有着辉煌的过往,《蝙蝠侠》三部曲曾触及超英电影艺术性天花板;“魔法世界”和“中土世界”至今令无数影迷魂牵梦绕;超人、蝙蝠侠人气一骑绝尘,正义联盟也远比复仇者联盟更具影响力。但在电影宇宙的对拼上,华纳可以说一败涂地,DC粉们只有恨铁不成钢。 现阶段,AT&T和华纳在流媒体战略上如此激进,恐怕已将它视为转机,着手进行下一个十年的布局。明年的17部大片,再加上扎导的《正义联盟》,未来怎么样真的不好说。 余下三杰也不容小觑。亚马逊是传统三大流媒体之一,截至2019年底,Prime拥有1.12亿用户。科技巨头发力流媒体的优势是不惜重本,光剧版《指环王》的制作成本就高达10亿美元。 与之相似的是苹果,拥有2000多亿美元充沛现金流的科技龙头,可以为《The Morning Show》节目做出每集1500万美元的预算——相当于《权力的游戏》最后一整季的成本。 NBC环球今年7月上线了Peacock流媒体服务,本周四宣布注册人数已超过2600万。环球旗下还有《速度与激情》、《驯龙高手》和《哈利波特》等经典系列,实力同样不俗。 六大势力之外,ViacomCBS也宣布将在明年推出流媒体Paramount+,将包含旗下CBS、MTV、派拉蒙影业等的原创剧集和电影。派拉蒙虽然已堕落到票房份额只及迪士尼零头,但瘦死的骆驼比马大,完全可以发挥余热。 六大门派各有千秋,虽然现阶段喊着:“打上光明顶,干掉电影院!”的口号同仇敌忾,但可以预见,不久的未来,这场流媒体大战将十分精彩。然而,流媒体越红火,院线就越难受。 至于为什么,那就要说到电影院和院线之间不可调和的矛盾了。 04情怀能当饭吃吗? “不如我们重新来过。”——《重庆森林》 曾经,《派拉蒙法案》保护了院线不被巨头吞并。有趣的是,70多年后,还是为了保住影院,却不得不废除这一法案,以寻求让院线在巨头羽翼下得到庇护。但时过境迁,现在的制片厂,院线已经高攀不起了。 电影院走下坡路是一方面,另一方面,派拉蒙等传统制片厂没落,华纳、环球各自被收购,迪士尼等综合娱乐巨头崛起。电影业务不再那么重要,在迪士尼的财报中,包括电影在内的影视娱乐收入占总营收比重已不到两成。 更何况,院线资产显得太过笨重,收益也着实不算高。道理很简单,不是每部电影都是《复仇者联盟》,也有因为质量或者环境因素,像《信条》一样血本无归的大片。而流媒体就好办得多——订阅费涨一块,全年营收多十几亿,多轻松啊。 说白了,巨头们不单靠电影这一锤子买卖挣钱,但院线和导演靠啊,你不让我靠这个挣钱,那我只能靠了,必须跟你干架! 华纳的孤注一掷犯了众怒,在对其进行围攻的声音里,院线骂得再狠也不奇怪,传奇影业和演员导演们则是因为钱没分好。与之相比,诺兰的理由就纯洁得多了。 按理说,电影从院线转移到流媒体,对导演的损害并不大,毕竟有大卫·芬奇、老马丁等大导演的例子在前。但诺兰第一个站出来痛骂华纳,直呼此举“非常、非常、非常、非常混乱”,连用几个非常,看来确实气坏了。 国内也有导演持相似观点。路阳表示视频平台会“杀死作品源头”,陈思成也曾放言,“不进电影院还叫看电影吗?”那么,电影院到底真的无法替代,还是像诺兰对胶片电影的坚持一样,只是一种无法割舍的情怀? 对大多数观众们来说,电影院的独特性显而易见。首先是时效性,等影院下线再看,黄花菜都凉了。不过,随着院线放映窗口期被打破,这条护城河即将被流媒体填平。 其次是仪式感,不论约会还是一个人,当灯光暗下,倒计时亮起,那一刻,我的整个世界是属于电影的。不过这一点也见仁见智,去音乐厅有仪式感,但在路边的唱片里用耳机听《情人的眼泪》,未尝就没有仪式感。 在家里舒舒服服地或躺或坐,备好零食可乐,关上灯静静欣赏一部老片,就没有仪式感了吗?有人说了,沉浸感不同,但电影院里隔壁手机几次明灭,小孩子一哭一闹,何来沉浸感? 其实,最坚固的一道墙,是声画效果。 不是每个人都买得起房子,也不是每一座房子都装得下像模像样的家庭影院。虽然华纳表示会为流媒体首发影片提供4K画质,但即便是蓝光原盘,帧数也是经过压缩的,色域和明暗也达不到数字拷贝的细腻程度。更别说影院还有IMAX和杜比全景声技术。 因此,现阶段电影院还是无法替代的。但未来呢?5G和虚拟现实技术迟早会成熟,如果电影院不再能提供最好效果,剩下的,就只有情怀了吗? 05尾声 “1997年过去了,我很怀念它。”——《甲方乙方》 撰写本文时,有句歌词一直在耳边萦绕。“相聚离开,都有时候,没有什么会永垂不朽。”这些年,我们见证过太多事物的远去了。 小时候我们看露天电影,全村老少上树骑墙,好不热闹;后来旧会堂改造的电影院开业,一块画质不好的屏幕,但也其乐融融;再后来连锁院线出现,博纳、中影、万达,画质越来越好,激光、巨幕、3D。一切越来越好的同时,另外的一切也正在消失。 街机、录像厅、网吧,我们所熟悉的快乐一点一点慢慢改变。还好,这一切消失的速度比时光更缓慢。 不少海滨小城里,至今还保留着一些露天剧场改成的小影院。海风吹拂的傍晚,搬着小板凳去看部老片,极其浪漫;在厦门著名的沙坡尾一街之隔的巷子角落,已经破败的旧日戏台上,还时常会有票友全套妆扮了在上面表演。即使两个人,一出戏,没有观众。 也许未来电影院也会零落如此,我们记忆中那些激动人心抑或是甜蜜的时刻,都将失去它们的精神家园。试想一下,当美国队长接过锤子那一刻,我们左顾右盼,只有两道寂寞的墙。真到了那一天,该有多寂寞啊! 不过,生命中所有的灿烂,都要用寂寞偿还。所谓迷影情怀,不过是我们对消除孤独的一种寄托。 但说到底,人类的一生本就是孤独的,不是吗?

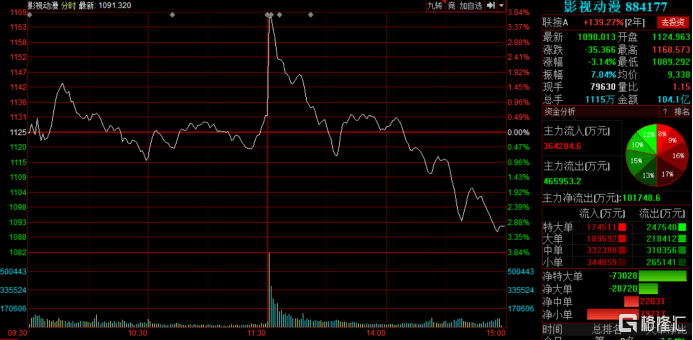

终于!终于!!电影院要重新开放了!!! 国家电影今日中午发文,新冠肺炎疫情低风险区的电影院可于7月20日恢复开放营业。但规定每场电影上座率不得高于30%,排片减至正常时期的一半,原则上不售卖零食及饮料。 条件设限虽多,可影院终究还是开放了。 早前市场其实已有关于电影院重开的消息放出,今日政策靴子落地后影视动漫板不过是在上午收盘前拉升了一波回应了一下,下午开盘板块指数随即下行,至收盘反跌2.88%。仅北京文化、浙江广厦等少数个股收红。 (图源:同花顺) 下午时分,第23届上海国际电影节宣布将于7月25日(下周六)正式开幕。 暌违观众近180日的电影业是终于回到荧屏了。 帷幕拉开,180天的等待之后,影视传媒业的现在及未来是怎么样的呢? 现状:活下来便是好 影视产业链分为内容生产制作、发行及播映三个环节。生产环节即影视内容拍摄、剪辑及后期等。二月份到四月份,影视剧制作基本中止,剧组仍继续产生刚性成本,会造成一定资金压力。 播映环节电视剧在疫情期间需求反而是增加,手头成片多的公司业绩并不差。但电影播映则是歇业近整个上半年。对应的是电影院/影城。该部分业务属于重资产经营(场地、设备租赁等),行业停业产生不了现金流,对电影院播映环节企业影响最大。 今年春节在《囧妈》之后,还衍生出一种互联网播放电影的辅助电影播放形式,但目前院线电影互联网播放的做法还未成为行业主流。 从去年开始到今年,影视剧行业面临资本撤出后高杠杆压力,监管趋严令存货无法如愿售出,及今年行业制作及电影播放环节中止导致无法正常回款,大量风险抵御能力较弱的中小企业影视企业出清。 2010年至2019年,全国新注册影视企业呈现稳定上升趋势。但今年上半年,行业新注册影视公司数量只为56024家,全年新注册企业数量大概率会在十年增长后出现回落。 具体而言,今年前两月新注册数量为年内新低,只有7433家,二月份复工延期及群聚禁止期间新注册数量更是只有2497家。三月份开始行业新注册企业数量出现反弹,但数量上仍未及去年一半。 同时,行业影视企业吊销量亦从2月份开始持续增加,到6月份共吊销影视企业6千家。 在行业“冰封”时期,影视制作公司转做短视频广告、影院兼职影楼、爆米花外送等行业“求活”方法层出不穷,究竟是为应对现金流紧张的压力。 行业大的上市公司亦通过各种手段自救。 5月底,浙江广电受让唐德影视控股股东股权,成为公司实控人。在此之前,2月份北京市文科投资顾问有限公司成为北京文化第一大股东;4月底山东经达科技产业发展有限公司入股华谊兄弟。 万达影视4月末亦发布公告称计划定增43亿元,用于新建影院项目及补充公司流动资金及偿还借款。 即使是对于行业头部的龙头公司而言,在这场寒冬中活下来便是最大的回馈。 一季度,除电视剧储备较为丰富的华策影视净利润逆势增长2倍外,其余头部影视股净利润均大幅录跌。但年内部分影视股,如万达、光线及上海电影等股价累计仍录涨,反映市场对该等个股在行业恢复正常运作后的业绩反弹预期。 (图源:同花顺iFinD) 但电影院重新开放后,行业是否能重回繁荣呢? 未来:好项目缺乏持续性 复映初期,因为各种客观条件限制,大体量影片及好莱坞进口片大概率选择回避。中影、华夏等公司当前也只安排了一批经典复映片,试水味道甚浓。 7月13日,维语电影《第一次的离别》宣布将在影院复工第一日上映,成为电影院复工后为数不多的新电影之一(PS:国内很少维语电影上映,读者有兴趣可以看看)。除此外,《东北往事》亦在第一批上映影片之列。 总结《第一次的离别》和《东北往事》两部电影,其均属于中小体量影片,若在正常的暑期档上映,大概率会成为暑期商业大片的“炮灰”。两者选在新片较少的暑期复映档上映,算得上是错峰。 另外,《第一次的离别》在柏林、东京、香港国际电影节上均获得所在竞赛单元的“最佳影片”大奖,能吸引部分深度影迷入场观看。该部分受众基数较少,但对电影内容要求较高,放在复映初期播映说不定效果更好。 但无论是《第一次的离别》,还是《东北往事》,中小体量电影票房一般较低,不足以在市场上掀起太大浪花。 若要看影视市场能否在复映后重归繁荣,还需要要看春节延期的《唐探3》等商业大片的票房表现。目前,该部分商业片尚未定档,观众对复映的院线电影态度仍不明朗,还很难预估今年全年行业的表现。 但总体而言,影视行业在18年明星税收事件之后仍处于内容制作调整阶段。去年观影人数虽然再创新高,但增速亦创2013年来新低。 就传媒指数而言,10年至15年呈单边向上趋势,但从15年至19年则呈现单边向下。 (图源:前瞻产业研究院) 去年行业除去春节档及现象级的《复仇者联盟:终局之战》等拉票房的电影外,国产优质电影数量整体上仍乏善可陈。 头部影视公司亦缺乏持续出爆款的能力。如北京文化曾出品《战狼II》、《我不是药神》等打爆电影,去年年初还有《流浪地球》。但之后至今再未有可以支撑公司营收的大爆电影上画。 (图源:公司官网) 公司对应业绩也是“三天不开张,开张吃三年”的情况。类似还有华谊兄弟,其去年的“大制作”电影近乎一路被否,整个2019年一路走黑,业绩自然也难言理想。 (北京文化业绩概况,图源:同花顺iFinD) 在生产爆款三分靠打拼,四分看观众眼缘,剩下三分靠运气的情况下,不具备持续生产优质影视内容的影视股就硬生生被市场炒作成为周期股,每年春节前后就是影视股一年一度的荣耀时刻。 (图源:同花顺) 近期的影视动漫板块指数回升则是出于电影院复映预期,但实际上复映后行业能否恢复15年前的繁荣,个人认为行业应该还需较长的时间才能适应现在行业现状。另外,本次疫情对影视公司资金面造成的影响亦并非短期内可以恢复。 总结 按照券商观点,影视行业在渠道端并未形成绝对头部集中,上游内容生产的项目质量亦有波动性,因此只适合专业、具备对电影票房有预判能力的投资者进行投资。另外,该行业公司依赖个别电影票房表现,对应业绩及个股波动性亦较大,并不具备白酒消费行业等较为明朗的竞争格局。 参考影视巨头迪士尼,保证营收稳定的手段有多种多样,如电影IP开发等附加产业、系列电影培养核心粉丝等。但行业在经历18年整改,19年回血再遭今年疫情冲击之后,影视(电影)要真正繁荣仍需要更多投入。 个人认为,短期内即便影院已复映,但业绩不稳定的影视股还是不适宜长期持有。

2020年5月20日,是一个意义非凡的情人节,往常的520情人节,很多情侣都会选择去看一部电影来度过这浪漫的日子。但目前由于疫情的影响,电影院还尚未营业。此次,海信激光电视联合马蜂窝在北京、上海、成都三地选择最美民宿,举办了520心动电影院活动,让情侣从电影中感受到爱的温度。 电影,承载的意义有很多,通过大屏的视觉冲击和声临其境的音效让观众完全沉浸到剧情中。海信激光电视的出现,恰好全方位地满足了用户对于音和画的需求,从超大屏幕尺寸到漫反射护眼,再到全声屏的音效表现,都能为观众带去一个表现力十足的“私人影院”。 北京的一对情侣在重温了一遍《从你的全世界路过》后感叹道:“海信激光电视的观影效果丝毫不输电影院,色彩自然,真实还原了稻城亚丁的美景,震撼的音响效果也让我们声临其境,仿佛是在云旅行一样!” 来自上海的一对情侣体验了4K重制版的《海上钢琴师》,虽然是一部老电影,但是片源经过4K重制,再加上海信激光电视的4K+HDR技术,让整体画面更具层次感,细节更是清晰可见。杜比全景声智能环绕声场技术,不管坐在哪里,都能被震撼的音效包围。 当然激光电视打造出的影院级观影还有一个好处就是健康护眼。海信激光电视采用反射成像原理,被动发光,具有明显的健康护眼效果,视觉舒适度优于纸质阅读20%。 据了解,参加此次活动的海信激光电视主要包括海信全色激光电视75L9S和屏幕发声激光电视88L5V等产品,他们都是海信激光电视家族中的爆款产品。 其中,海信全色激光电视75L9S应用了激光显示最高标准的三色激光光源,是行业达到BT.2020顶级色域标准的产品,色彩表现力也是液晶电视无法企及的。全声屏激光电视88L5V,则是市场上首款量产的屏幕发声激光电视。据介绍,激光电视88L5V采用蜂窝仿生屏幕发声技术,在88英寸屏幕里集合10万级振动发声单元,整个屏幕在显示画面的同时,也变成了性能卓越的音响系统,从而真正实现“音画合一”的效果。(CIS)

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估