人民银行6月22日公告称,为维护半年末流动性平稳,今日央行以利率招标方式开展了1200亿元逆回购操作,其中7天期逆回购中标量为400亿元,中标利率2.2%持平上次;14天期逆回购中标量为800亿元,中标利率2.35%持平上次。 上周五,上海银行间同业拆放利率(Shibor)全线上行。其中,隔夜Shibor小幅上行0.8个基点,报2.131%;7天Shibor上行4.7个基点,报2.147%;14天Shibor上行6个基点,报2.156%。 上个交易日,存款类机构质押式回购隔夜利率(DR001)加权平均利率报2.1349%;存款类机构质押式回购7天利率(DR007)加权平均价报2.134%。 6月22日,国债期货全线小幅高开,10年期主力合约涨0.06%,5年期主力合约涨0.09%,2年期主力合约涨0.01%。(常佩琦)

人民银行19日公告称,为维护半年末流动性平稳,今日以利率招标方式开展了1800亿元逆回购操作,其中700亿元7天逆回购,1100亿元14天逆回购,中标利率保持不变。鉴于今日有2400亿元MLF到期,叠加1000亿元逆回购到期,人民银行实现净回笼1600亿元。 受到多重因素影响,14天资金利率上行明显,昨日,上海银行间同业拆放利率(Shibor)方面,14天Shibor上行26.4个基点,各期限利率均有上行。近日,市场利率水平明显上行,存款类机构质押式回购DR007加权平均利率升至2%以上,接近政策利率水平。

人民银行17日公告称,目前银行体系流动性总量处于合理充裕水平,2020年6月17日不开展逆回购操作。鉴于今日有600亿元逆回购到期,人民银行实现净回笼600亿元。 近期,央行流动性投放持续谨慎,且受到特别国债发行预期的影响,短端资金利率已有明显上行,昨日,资金利率几乎全线上行,上海银行间同业拆放利率(Shibor)隔夜上行27.4个基点,至1.751%。

人民银行6月11日公告称,为对冲政府债券发行缴款等因素的影响,维护银行体系流动性合理充裕,今日央行以利率招标方式开展了800亿元逆回购操作,期限为7天,利率为2.2%持平上次。 鉴于今日有700亿元逆回购到期,人民银行实现净投放100亿元。 昨日,上海银行间同业拆放利率(Shibor)全线上行。其中,隔夜Shibor上行1.6个基点,报1.849%;7天Shibor上行3.3个基点,报1.98%;14天Shibor上行4.2个基点,报1.8%。 昨日,存款类机构质押式回购隔夜利率(DR001)加权平均利率报1.8416%;存款类机构质押式回购7天利率(DR007)加权平均价报1.9590%。 6月11日,国债期货多数高开,10年期主力合约涨0.15%,5年期主力合约涨0.08%。 国君固收称,央行预期指引带动债市反弹,但熊市氛围下债市冲高回落;任何一次熊市里利率并不会一口气上行到位,期间有捕捉熊市反弹的机会;市场跌多了就会有资金想去抄底,有的时候只需要一个短期不可被证伪的做多理由;反弹行情不可能一蹴而就,建议投资者保持耐心。(常佩琦)

人民银行6月12日公告称,为维护银行体系流动性合理充裕,今日以利率招标方式开展了1000亿元逆回购操作,期限为7天,中标利率为2.2%持平上次。 鉴于今日有1500亿元逆回购到期,人民银行实现净回笼500亿元。 昨日,上海银行间同业拆放利率(Shibor)多数上行。其中,隔夜Shibor下行9.2个基点,报1.757%;7天Shibor上行4.1个基点,报2.021%;14天Shibor上行4.8个基点,报1.848%。 昨日,存款类机构质押式回购隔夜利率(DR001)加权平均利率报1.7529%;存款类机构质押式回购7天利率(DR007)加权平均价报1.9799%。 6月12日,国内债市走强,国债期货全线高开,10年期主力合约涨0.25%,10年期国债现券最新成交价报2.7275%,收益率下行逾4BP。(常佩琦)

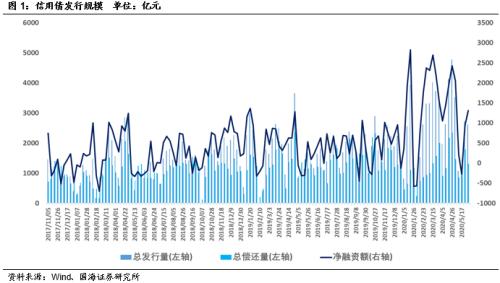

投资要点 一级市场 发行规模方面,本期信用债(含企业债、公司债、中票短融、PPN)发行总规模2618.17亿元,偿还总规模1307.97亿元,净融资额1310.20亿元。发行利率方面,从交易商协会的非金融企业债务融资工具估值来看,不同期限不同等级发行利率均处于上行态势。按发行额来看,主体评级AAA级发行占比70.14%,AA+级占比16.35%,AA级占比11.99%。 二级市场本周信用债合计成交5307.43亿元。银行间市场是采掘行业比较热门,交易所市场是建筑装饰和房地产行业受到较多关注。本周不同期限不同等级中票收益率均有所回升。期限利差方面,3年期和5年期中票期限利差均有所收窄。信用利差方面,3年期和5年期不同等级信用利差均有所收窄。 等级变动 本期主体评级正向级别调整的企业共11家,涉及非银金融、交通运输、机械设备、建筑装饰、房地产、综合行业,其中1家为中央国有企业,8家为地方国有企业,2家为民营企业。本期债项评级正向级别调整的共8家企业的22只债券,均为主体评级正向级别调整的企业。本期主体评级负向级别调整的企业共3家,涉及商业贸易、房地产、农林牧渔行业,其中1家为地方国有企业,1家为外资企业,1家为民营企业。本期债项评级负向级别调整的共2家企业的4只债券,均为主体评级负向级别调整的企业。 事件概览 本期负面事件有山东物流集团(青岛)有限公司担保人评级调低、三亚凤凰国际机场有限责任公司兑付风险警示、吉林森工(行情600189,诊股)开发建设集团有限公司担保人评级调低。 风险提示 关注信用风险事件对整体利差的影响。 一、一级市场 1.1、发行数量 发行规模方面,本期信用债(含企业债、公司债、中票短融、PPN)发行总规模2618.17亿元,偿还总规模1307.97亿元,净融资额1310.20亿元。 发行类型方面,本期信用债发行中短融占比46.07%,中票占比22.82%,公司债(含私募)占比24.07%,PPN占比5.44%。 发行行业方面,本期信用债发行行业主要包括公用事业、建筑装饰、交通运输、综合、房地产、化工、钢铁,发行金额占26.21%、21.47%、14.09%、13.99%、6.79%、6.70%、3.28%。 1.2、发行利率 发行利率方面,从交易商协会的非金融企业债务融资工具估值来看,不同期限不同等级发行利率均处于上行态势。 1.3、发行等级 按发行额来看,主体评级AAA级发行额1539.50元,占比70.14%,AA+级358.80亿元,占比16.35%,AA级263.17亿元,占比11.99%。 二、二级市场 2.1、交易概况 本周信用债合计成交5307.43亿元。分类别看,中票、短融、PPN分别成交2580.20亿元、1925.69亿元、378.63亿元,企业债和公司债分别成交290.86亿元和132.05亿元。 本周银行间成交最活跃的个券是20中石油MTN004、20华能SCP003、20铁道CP002、20邮政SCP004、20沪港务SCP003、19鞍钢MTN002、19中石油MTN005、20中油股MTN002、20丰台国资MTN001、20华能SCP004,银行间市场是采掘行业比较热门。上交所最活跃的个券是19金灌02、19杭交01、G20三峡1、15名城01、16富力01,深交所则是19融投01、16遵汇02、19冀中01、20济宁01、19昌吉01,交易所市场是建筑装饰和房地产行业受到较多关注。 2.2、收益走势 本周不同期限不同等级中票收益率均有所回升。3年期AAA、AA+、AA中票收益率分别变动14.09BP、13.09BP、12.09BP至2.73%、2.91%和3.33%;5年期AAA、AA+、AA中票收益率分别变动11.46BP、12.46BP、10.46BP至3.27%、3.63%、4.03%。 2.3、期限利差 采用AAA级各期限中短期票据的差异作为利差标的。2020年5月29日,3年期与1年期、5年期与1年期利差分别为71.66BP、125.19BP,相比于上期分别变动-0.31BP、-2.94BP。3年期和5年期中票期限利差均有所收窄。 2.4、信用利差 采用各期限各等级中债中短期票据收益率与对应期限的中债国开债到期收益率之间的差异作为信用利差标的。2020年5月29日,AAA级1年期、3年期、5年期信用利差分别为23.33BP、49.89BP、65.52BP,分别变动-19.04BP、-12.86BP、-11.29BP;AA+级1年期、3年期、5年期信用利差分别为39.33BP、67.89BP、101.52BP,分别变动-19.04BP、-13.86BP、-10.29BP;AA级1年期、3年期、5年期信用利差分别为74.33BP、109.89BP、141.52BP,分别变动-22.04BP、-14.86BP、-12.29BP。3年期和5年期不同等级信用利差均有所收窄。 三、等级变动 3.1、正向变动 本期主体评级正向级别调整的企业共11家,涉及非银金融、交通运输、机械设备、建筑装饰、房地产和综合行业,其中1家为中央国有企业,8家为地方国有企业,2家为民营企业。本期债项评级正向级别调整的共8家企业的22只债券,均为主体评级正向级别调整的企业。 3.2、负向变动 本期主体评级负向级别调整的企业共3家,涉及商业贸易、房地产、农林牧渔行业,其中1家为地方国有企业,1家为外资企业,1家为民营企业。本期债项评级负向级别调整的共2家企业的4只债券,均为主体评级负向级别调整的企业。 四、事件概览 本期负面事件有山东物流集团(青岛)有限公司担保人评级调低、三亚凤凰国际机场有限责任公司兑付风险警示、吉林森工开发建设集团有限公司担保人评级调低。 五、风险提示 关注信用风险事件对整体利差的影响。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估