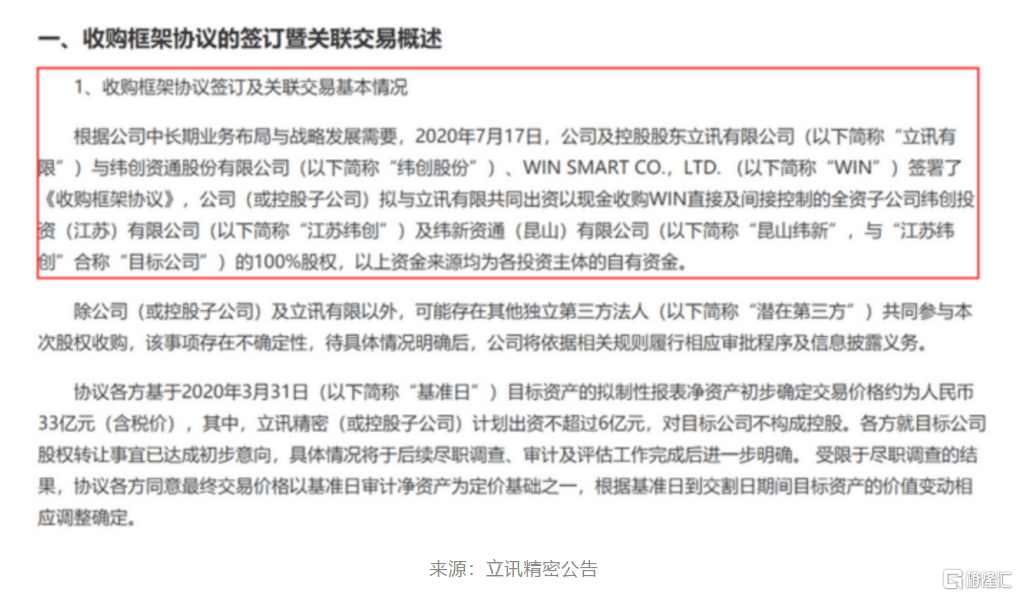

实控人高位大举套现,是何信号? 刚刚,4000亿市值的大牛股立讯精密(002475),披露公司实控人及一致行动人于7月22日大举减持1.3亿股,减持股份占比1.85%;套现金额69亿元。 今年以来,立讯精密涨幅已经翻倍,高达104.75%,2019年以来涨幅达6倍。立讯精密于2010年9月在中小板上市,当年10月触及股价最底部(复权),底部至今涨幅高达75倍。 年内翻倍: 实控人大举抛售69亿元 7月22日晚间,立讯精密公告控股股东立讯有限及其一致行动人、立讯精密实际控制人之一、副董事长王来胜于7月22日通过大宗交易减持1.296亿股,占公司总股本1.85%。 从深交所当天的大宗交易减持情况来看,7月22日立讯精密大宗交易1.3亿股,合计成交金额为69.08亿元。基本可以认定是立讯精密实控人进行的交易,在这个大宗交易中,有机构席位大举接货。 大宗交易的减持价格为53.2元,较立讯精密最新股价折价7.17%,立讯精密7月22日收盘价为57.31元,市值为4002亿元。 减持为进军iPhone代工? 挑战富士康? 对于缘何减持,公告称,减持资金拟主要用于偿还立讯有限银行借款及支持立讯精密相关资金需求。几天前立讯精密公告和控股股东立讯有限出资收购苹果公司的代工厂。 立讯精密7月17日晚间发布公告称,立讯精密及其控股股东立讯有限公司将出资33亿元人民币(约合4.72亿美元)全资收购纬创资通两家全资子公司100%的股权。立讯精密(或控股子公司)计划出资不超6亿元,对目标公司不构成控股。 交易完成后,立讯精密将会成为苹果公司的首家中国内地代工厂商。而未来的目标,可能是挑战富士康。当前,纬创是仅有的三家iPhone代工制造商之一,规模小于和硕和富士康。 控股股东几天前拟收购苹果代工厂,如今大举减持,有分析认为两者或有关联。 目前,立讯精密市值4000亿元,比富士康母公司――鸿海集团约11908亿台币(折合人民币约2800亿元)的市值高出很多。比工业富联(601138)当前市值3052亿元也高出了不少。 立讯的最牛女老板曾在富士康打工 在宣布收购纬创集团前,立讯精密就已经是苹果AirPods和Apple watch的主要组装合作伙伴。此次立讯精密有意入局富士康最为核心的iPhone组装业务,使得业界认为目前立讯精密正在挑战富士康,逐渐向另一个“中国鸿海”的目标挺进。 值得一提的是,立讯精密的创始人王来春与富士康集团以及该集团的创办人郭台铭有过一段很深的渊源关系。早在富士康首次来到深圳建厂时,王来春就成为富士康在内地工厂的第一批工人。 王来春初中毕业后,曾经在富士康打工十年,如今成就了自己的电子产品制造的王国。 2010年,立讯精密登陆A股市场,自此开始了持续增长模式。2010年当年,公司实现的营业收入为10.11亿元、净利润1.16亿元,同比分别增长72.83%、56.20%。 2019年,公司实现营业收入625.16亿元,同比增长74.38%,净利润、47.14亿元,同比增长73.13%。 公募基金刚大举增持: 买成第二大重仓股 在刚披露的公募基金二季报中,立讯精密受到基金的大举加仓,成为仅次于茅台的基金第二大重仓股。 天相投顾数据显示,截至二季度末,基金增持最多的50只股票主要集中在信息技术元器件、信息技术软件以及医疗器械等几大细分领域。其中,公募基金对立讯精密的增持力度最为明显,合计增持市值超过222.47亿元,位居公募基金增持榜首位,持股比例也从一季度末的10.46%上升至12.16%。 知名的睿远基金、中欧基金、东方红资管等旗下都有基金重仓持有立讯精密超过1000万股。也有基金持仓达到10%的上限。 网友担忧下跌 股价高位突现减持,投资者还是比较担忧股价。 有网友说,开启收割模式;有网友说,明天跌停;还有网友说,基金抬轿,肥了大股东,等等。 “

7月17日,立讯精密发布公告称,立讯精密及其控股股东将出资33亿元人民币,收购纬创资通直接及间接控制的全资子公司纬创投资(江苏)有限公司及纬新资通(昆山)有限公司100%股权。 根据公告,该笔收购资金来源均为各投资主体的自有资金,立讯精密自身计划出资不超过6亿元,总交易价格33亿元(含税),对目标公司不构成控股。 收购完成后,立讯精密成为国内首家苹果代工iPhone制造企业。 纬创集团是苹果iPhone的第三大代工厂,其规模小于富士康和和硕。此次并购标的是纬创集团在中国大陆的两家子公司。 受此利好消息影响,立讯精密股价早盘高开6.96%。不过并购早已是预期之内,截至发稿时间,立讯股价高开低走,微跌0.07%%,报55.12元,市值3954亿元,位居中小板第一。 成长离不开鸿海,如今正面对决 立讯精密专注于连接器的研发、生产和销售、高频产品开发,产品主要应用于3C和汽车等领域。作为苹果的主要供应商,它的成长历程可以说跟蓝思科技一样的版本。 深圳受益于80年代改革开放带来的红利吸引了众多台商的进驻,在1988年台湾电子巨头富士康在大陆建立了第一家工厂,并于当年从深圳深圳周边澄海、潮州、丰顺等地招来首批150名员工,立讯董事长当时21岁农家姑娘王来春便成为富士康旗下“海洋电子接插件厂”的一员。 经过富士康十几年的时间,王来春一步步从线长、组长升到了课长,积累大量资源之后从富士康离职开启创业之路。 在期间得到富士康帮助,富士康为大公司配套,立讯为富士康配套,生产、销售各种电子连接线、连接器。 2004年王来春创办立讯精密,2009年9月郭台铭胞弟郭台强的富港电子的公司出资4000万元认缴了立讯精密400万股,并以3.08%的股权成为立讯精密第三大股东。 根据立讯招股书披露,在2007年至2009年,公司向富士康销售产品的收入占当期营业收入比例分别为47.73%、56.46%、45.38%。 上市之后,立讯开启脱离富士康路程。通过并购成功切入苹果、华为产业链。2011年通过并购昆山联滔电子有限公司,切入苹果产业链;同年并购科尔通讯,迈入通信领域,切入华为供应链;2012年并购福建源光电装有限公司进入汽车电子领域。 通过一系列资本操作,形成消费电子,电脑精密组件以及汽车电子等三大业务,成为国内精密制造企业代表。 业绩表现方面,2019年全年实现625.16亿元,同比增长74.38%,扣非归母净利润实现44.36亿元,同比增长73.69%,2020年第一季度公司实现营业收入16.51亿元,同比增长83.10%,归属于上市公司股东净利润9.81亿元,同比增长59.40%。 对应归属净利润从2010年的1.16亿元持续扩大到2019年的47.14亿元。9年间,营业收入规模扩大超60倍,利润规模扩大超40倍。营业收入9年复合增速为58.14%,归属净利润9年复合增速为51%。 如今立讯在A股总市值也是超越富士康,在此刻收购收购纬创切入Phone制造,开始正面对决富士康。 从零组件到整机制造 立讯是做连接器起家,上市之初跟A股同类企业的竞争实力相近。 近两年来,立讯精密逐步甩开竞争对手,尤其是股价表现方面,从2019年至今,立讯精密股价涨幅近574%,5倍涨幅的背后大部分是无线耳机airpods带来的增长预期。 在2016年,立讯并购苏州美特,进入声学领域,并抓住AirPods这棵摇钱树。在2017年,苹果总裁库克到昆山拜访了立讯精密,之后立讯精密获得苹果无线耳机的业务订单。 当前,立讯精密是AirPods主要供应商,占AirPods份额65%~70%。 Strategy Analytics预计,AirPods和真无线耳机市场的增长仍将继续。到2024年,收入将超过1000亿美元。在2019年,苹果公司的无线耳机产品AirPods出货量近6000万部,占据了真无线耳机市场71%的营收。 分析师郭明錤表示,因为2020年款iPhone手机取消赠送有线耳机和即将亮相的AirPods 3,预计2021年AirPods的总出货量将达到1.2亿部,同比增长28%左右。 此次立讯切入Phone制造,主要是因为苹果改变供应商策略。 苹果不想让富士康一家独大,同时重点扶持大陆企业,一改过去以台厂为主、陆厂为辅的产业生态。 另一方面早在2月份天风国际证券分析师郭明錤发布最新报告预测指出,2021年下半年或更早,苹果可能会让部分配件代工厂分担更多的制造任务,比如将较旧款的 iPhone 机型,交由 AirPods 无线耳机和 Apple Watch 智能手表代工厂立讯精密(Luxshsare Precision)去生产,理由是新 iPhone 产品的生产周期有所缩短。 立讯精密承接该业务,也是给予自身业绩带来增厚空间,同时大概率也带来二次成长性。 纬创昆山厂利润腰斩 在早期,台企依靠内地的人口红利优势,大举在内地扩张产能进而站稳了全球价值链中的代工位置。但是近几年来,长期固化的代工思维让在中国内地的台湾企业陷入了转型困境。产业上中下游开始出现破损,出现不少台商,外商都在撤出。 在这样的背景下,在二级市场上出现产业链承接和收购机会,比如近期强势的蓝思科技,股价大涨主要原因就是收购可成的预期。 相比起来,此次立讯倒是符合自身作风,非常低调。 纬创是全球最大的ODM代工厂之一,与富士康、和硕共享iPhone整机代工订单。纬创过往主力做旧款iPhone,新iPhone由富士康以及和硕双工。从苹果业务量来看,富士康通常订单量在50%以上,和硕在30%左右,而纬创在10%浮动。 纬创业绩增长遇到瓶颈,2018年营收608亿新台币,2019营收仅实现767.5亿,折合人民币182亿,对比上涨不到0.1%。利润下滑一半以上以上,2018年利润为1.6亿新台币,2019年仅有6081万新台币,折合人民币1444万。 在此纬创开始转移工厂,在2020年计划将iPhone的组装重心转移至印度,陆续加码投资包括在东南亚的越南、印度等。 纬创在大陆昆山、泰州、中山、重庆、成都拥有5个制造中心,此次立讯昆山厂区,主营业务为手持行动装置之产销,也就是为iPhone的主要生产基地,而且该基地是纬创高端智能产品、新产品研制区域。智能终端产品年产能高达6000万台。 立讯优势在于其是苹果重点扶持的企业,在纬创昆山厂的基础上能够很快切入苹果产业链。 小结 实际上,立讯精密真正利润来源是零组件业务,而非整机组装业务,但通过并购纬创昆山,介入“主流领域”的整机业务,可以在未来反过来对更多的零组件取得更大的掌控权,从而让自身在原有产业链基础上扩张。 从立讯精密发展的路径上看,跟鸿海富士康过去走过的路很像。 如今立讯精密抛掉“小富士康”之称,切入苹果整机制造业务,也可以当作最牛打工妹,与年近古稀之年的郭台铭的正面竞争,颇为有趣。

国内唯一专注于医疗器械行业优质的CDMO模式供应商东莞市纳百医疗科技有限公司(下文简称“纳百医疗”)日前宣布,已获云锋基金亿元级战略投资。 纳百医疗成立于2010年,目前拥有三处生产基地,提供专业医疗器械工业设计、研发优化、手板工业定制、模具设计及制造、注塑成型、精密钣金机加及医疗器械组装代工生产等服务,涵盖医疗器械上游精密零组件全生态链研发、制造、代工,是国内唯一覆盖大中小型医疗器械结构件全工艺的CDMO模式供应商,为500多家企业提供精密精致、安全稳定的产品和服务,与众多国内外知名企业建立了长期稳定的合作关系,如迈瑞医疗、鱼跃医疗、硕世生物等。 纳百医疗表示,本次融资将为客户提供更好的全方位贴身服务体验和一站式解决方案,扩大生产经营规模,缓解供不应求的产能压力并满足订单及时交付的要求,进一步落实公司CDMO全产业链的长远规划;秉持业务区域划分和客户服务本地化及时响应原则,密切配合客户解决在早期研发设计、中期生产制造和后期检验检测等环节面临的各种难题,满足“多品种、小批量、高要求”行业需求特点;引进各类高科技人才和智能化设备,在全国范围内打造华南、华北、华东以及西南生产基地形成“三主一次”市场格局。 云锋基金执行董事黄潇博士表示:“中国巨大的医疗市场蕴藏着技术革新和效率提升的巨大潜力,云锋基金十分关注医疗技术及制造领域的投资机会,希望将已投资的医疗器械、创新药、IVD检测、医疗服务企业及机构资源整合起来形成有机生态。纳百医疗是国内少数具备医疗器械全产业链CDMO实力的企业,拥有医疗器械及IVD设备精密零组件全生态链研发、优化生产和总装能力。我们相信纳百医疗能够以技术和工艺优化驱动的方式,推动传统的医疗器械市场的持续变革。” 云锋基金成立于2010 年,由阿里巴巴集团创始人马云和聚众传媒创始人虞锋联合一批行业领袖和成功企业家共同创立。

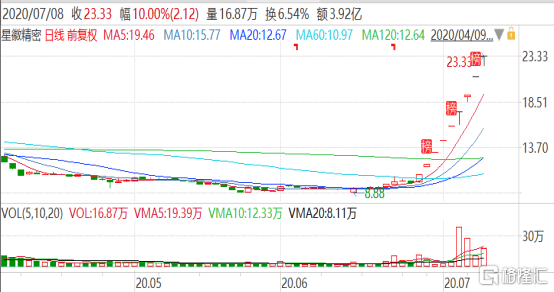

7月8日,星徽精密(300464.SZ)一字板开盘,盘中在大单的打压下遭遇破板,不过,旋即大量买盘涌入,该股迅速封上涨停板。截至午间收盘,股价为23.33元/股,成交3.93亿元,总市值为82.38亿元。 这已经是星徽精密在9个交易日内连续录得涨停,期间股价飙涨136%。该股也是近期市场最令人瞩目的超级妖股。 图片来源:Wind 在连收9连板后,网络上关于该股的讨论十分热烈,众多持仓的网友犹如“过大年”一般在网上欢呼。 图片来源:股吧 从资金面来看,星徽精密连续涨停离不开各路资金的推动,在此期间,该股曾多次登上龙虎榜。 例如,7月7日的龙虎榜显示,买一是机构专用席位,买二至买四均是游资席位分别是财信杭州西湖国贸中心营业部、国泰君安南京太平南路营业部、方正温州怀江路营业部、华鑫湖州劳动路浙北金融中心营业部。 卖一至卖四也都是游资席位,包括光大广州珠江新城营业部、华泰上海共和新路营业部等,卖五则是机构席位东莞浙江分公司。 图片来源:Wind 消息面上,CounterpointResearch预测,2020年TWS无线耳机的出货量将达到2.3亿副,相对于2019年仍然继续维持翻倍的增长。 A股市场的无线耳机板块指数也在持续飙涨,漫步者、歌尔股份、长盈精密等相关概念股的股价均在近期大幅上涨。 图片来源:同花顺 星徽精密主营业务包括研发、生产、销售、精密金属连接件,以及消费电子产品的设计研发、品牌推广和海外线上运营、线下渠道开拓,形成了“家居生活板块+消费电子板块”双轮驱动的业务格局。 该公司于2019年11月18日公司在互动平台称:公司音频产品的主要品牌是TaoTronics,TWS技术现已普遍应用于公司蓝牙耳机产品,年销售额达数千万美金。 2019年的业绩数据显示,该上市公司实现营收34.91亿元,同比增长390.94%;同期的归母净利润为1.49亿元,同比增长7167.66%。 按产品分,星徽精密的总营收中有19.51%来自于蓝牙音频类产品。 图片来源:同花顺 另外,根据福布斯的统计,由于接近人口总数95%的美国人(3.06亿)执行居家隔离政策,“新冠”疫情已深度影响美国零售业格局,2020年截至4月中下旬,美国零售商的在线销售收入同比增长68%,北美电商订单量同比大幅增长129%。疫情导致美国线下商业停滞,电商消费习惯不可逆改变,美国电商渗透率从疫情前的10%提升至20%。 在疫情的影响下,跨境出口电商今年以来的业绩确定性存在超预期机会。 而星徽精密于2018年斥资15.3亿元收购了泽宝股份100%的股权,增值率324.79%。该标的公司是深圳一家知名的出口跨境电商企业,主要收入来源于境外产品销售。 这也是该上市公司股价被持续爆炒的另一个原因。 图片来源:Wind 不过,该公司在近期股价暴涨期间,已经收到了交易所下发的关注函,其中就提到了上述的收购事件。 深交所在问询函中表示,截至2019年底,星徽精密因收购深圳市泽宝创新技术有限公司形成的商誉账面值为10.11亿元,未计提减值准备。会计师因无法对商誉减值测试所依据的相关假设的合理性获取充分、适当的审计证据,对星徽精密2019年度财务报表出具了保留意见审计报告。 深交所要求上市公司说明为消除保留意见所涉事项影响所采取的具体措施及最新进展,并就深圳泽宝业绩情况及商誉相关事项充分提示风险。 而除了收购带来的巨额商誉问题外,该公司的多位股东在近期股价飙涨的同时已经纷纷开始减持自己所持有的股票。 昨日晚间,星徽精密公告称,股东孙才金的一致行动人朱佳佳、亿网众盈、广富云网、恒富致远、泽宝财富计划通过大宗交易或集中竞价的方式合计减持公司股份不超过353.12万股,占公司总股本的1%。 图片来源:星徽精密公告 同一时间,该公司的监事张杨也抛出减持方案,计划自公告披露之日起15个交易日后的6个月内,通过集中竞价的方式减持公司股份不超过2.45万股,占公司总股本的0.01%。 这些股东以及高管的减持原因是个人及合伙企业资金需求。 而在此之前,陈惠吟、莫晓春等多位股东已经开启了减持大计。 图片来源:Wind 从目前的情况来看,星徽精密的股价短期涨幅已经非常大,连公司的股东和高管都纷纷开始减持,而且该公司收购资产形成的10亿元商誉犹如悬在公司头顶的利剑,投资者最好不要参与此类公司的炒作。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估