2020年,铜风光无限,从2020年3月19日的最低点反弹近80%,最高攀至8200美元/吨附近,供应瓶颈、经济复苏引发的需求回暖预期也使得铜成了再通胀交易的领头羊。然而,近期铜不断回调,随着全球疫情反复、逼空打击市场情绪等,截至2月3日9:20,伦铜已经跌至了7787美元/吨附近,A股相关有色概念股也连日下挫,例如江西铜业、云南铜业等前期热门股都出现持续、大幅回调。 如今,各界对于铜的分歧空前。很多人认为再通胀交易已完全体现在价格中,而且需求无法快速提振,中国春节因素加剧了铜的周期性(导致库存积压),加之近期美元的反扑也打击了商品涨势;更乐观的一派则认为,铜潜力无穷,因为回顾上一轮金融危机后的行情,铜价从2008年12月的低点上涨了260%。高盛近期给出了10000美元/吨的12个月目标价,强烈看涨。这个再通胀交易的领头羊究竟将怎样走? “春节效应”和疫情复燃打击铜价 在CFTC的上个报告周,投机者将Comex铜净多头提升3千手至7.1万手,但由于美元走强以及中国工业活动放缓引发需求担忧,本周一铜价格继续承压。值得一提的是,更早前的一个报告周,投机者Comex铜净多头继续小幅回落,并降至自去年11月以来的最低水平。 之所以当前铜价承压,这和市场对全球经济复苏和需求的预期转冷有关,光靠供给瓶颈这一个理由似乎已经支撑不住铜价。具体而言,随着出口订单疲软以及国内外疫情出现反弹,今年1月中国官方制造业PMI降至51.3,为去年8月以来的最低水平。此前海关最新数据显示,去年12月中国未锻轧铜及铜材进口量为51.2万吨,环比和同比分别减少8.73%以及3.33%。由于进口套利窗口的关闭,中国铜材进口量自去年8月以来连续下降。 同时,多位交易员对记者表示,一般春节前后铜价会受到抑制。研究显示,中国农历新年会导致电解铜价格出现较强的季节性变动,铜库存积压是历年常态。在过去5年,库存都在一季度平均上升了30万吨,光是1月就占了8万吨。 美元的反扑以及不断增加的感染病例数量都限制了铜价的涨幅。截至北京时间2月2日22:30,美元指数已经升破了91报91.23,较去年底89的水平大幅反弹。人们对病毒变异和疫苗供应短缺的忧虑升温,阿斯利康高管此前在接受媒体采访时提及,产能比预期的落后两个月,公司正在“夜以继日地修补疫苗生产中方方面面的问题”;辉瑞也警告,本月和下月的疫苗产量少于预期。 此外,去年由于供给瓶颈导致铜价攀升,不过,机构也开始警示供给风险。StoneX集团分析主管 Rhona O'Connell对记者表示,继去年主要由于智利供应中断而下降1.6%后,今年全球产出有望增加3.1%,供应增长加速或影响铜价。此外,若中国央行下半年收紧信贷以抑制金融风险,可能一定程度限制基础金属在2021年最后几个月的上涨潜力。 “强烈看涨”呼声仍然不止 尽管铜价暂时受挫,但仍有一大半声音支持铜价,高盛就是其中一员。 该机构也给出了几大看涨的理由。例如,尽管中国春节因素历来会导致铜库存积压,但是今年至今全球电解铜库存反而下降了6万吨,创了纪录。未来,高盛预计目前海外期货交易所库存处于2008年以来的最低水平,因此微观迹象表明除中国外的电解铜市场也处于供给紧张的状态,预计这种趋势会持续。 同时,中国对于新基建(电动汽车充电桩、地铁与5G网络)的大力投资带来对绿色金属的需求。电气化革命将造福多方,而铜将是其中之一。就一季度来看,中国的供给紧张状态明显,而且相关行业对铜的需求也在持续反弹,包括电网、建筑、空调和汽车制造商等。半导体制成公司在中国的开工率也比2018年12月和2019年11月分别高出20%。 高盛也提及,农民工“就地过年”将支持中国一季度生产。尽管疫情近期在中国零星反复,各界开始担心新一轮封锁对经济造成的影响,这也导致铜价回调。但高盛认为这可能是过虑了。中国采取了及时的追踪、检测和封锁,2020年2月重演的可能性基本排除。“就地过节”的趋势意味着近2.9亿人不需要回家过节,这可能对基础金属的消费带来推动作用,因为工厂可以保持生产的状态,且春节后将产能提升到正常水平的速度也会更快。 此外,尽管美元反弹利空铜价,但高盛认为弱美元仍是大趋势。过去20年间,美元和铜之间的负相关性为-0.29,但这种相关性也不是持续不变的。2005年和2014年当伦铜的库存暴跌时,美元和铜的相关性就崩溃了。此外,美元持续走强的可能性也并不大,全球经济从二季度开始将会复苏,这会抑制美元走强。 也有其他交易员对记者表示,供给短缺仍将是推高铜价的主因,即使需求复苏慢于预期。Ausbil全球资源基金投资经理James Stewart对记者表示,秘鲁看似要再度进入封锁状态,短期秘鲁的铜产量可能会下降。同时,南美占了铜产量的近35%,疫情导致的供给短缺问题可能推动铜价走高。 就机构头寸来看,2020年12月初时投资者多头头寸已逼近极端水平, 各界当时对此表示担忧,但现在这种担忧已经可以缓解。从去年12月中旬到今年1月下旬,CFTC数据显示净多头头寸明显下降,降幅达15%,多头头寸相较于2017年9月的巅峰下降了40%。可见,铜仍有被增配的潜力,目前处于被投资不足的状态。

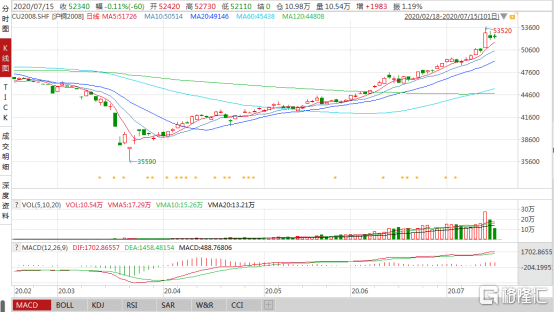

前有黄金的飞涨,后便有铜价的强势反弹。 本周一(7月13日),沪铜领涨国内期货市场,当日收盘主力合约收报52880元/吨,创下2018年7月以来的新高;目前有所微跌,报52320元/吨。 值得注意的是,从今年3月23日触及年内最低点35590元/吨以来,沪铜目前累计涨幅逼近50%。 数据来源:Wind 同时,国际铜价也涨势兴旺,近期LmeS铜以及COMEX铜盘中均创下近两年的新高,虽或受美股大盘震荡而被限制了冲高,但仍保持一定的强势。 数据来源:Wind 俗语说得好,五穷六绝七翻身,7月通常被视为全年上涨概率最高的月份,显然,在近期牛市已至的呼声之中,铜价也乘着这股气运大幅反弹,而基于现状这一看多的信号或将具备一定的支撑。 疫情是最大的反弹助力 事实上,究及近期铜价上涨的原因,主要与疫情期间供需关系的变化有关。 首先来看供给端,新冠疫情来势汹汹,其攻击的势头依旧没有减缓,挑战性较为严峻。而在其中,近期南美国家疫情反复爆发,使其当地矿山开工率不高,矿山供应急剧缩减,且港口发货效率低,加重了供应中断的可能性,进而加深了铜价的看涨预期。 “冠状病毒大流行正在北美和南美失控,除非政府和个人采取必要措施抑制病毒传播,否则病毒将继续不受阻碍地传播。”——世界卫生组织 根据美国约翰斯·霍普金斯大学统计数据显示,截至目前,全球新冠确诊病例超1337万例,累计死亡超过57万例,其中,南美疫情形势严重,巴西累计确诊病例超192万例,累计死亡超过7万例;秘鲁累计确诊病例超过33万例,累计死亡12229例;智利累计确诊病例超过31万例,累计死亡7024例。 数据来源:微博 要知道的是,纵观全球铜矿供应格局,以智利、秘鲁为首的主要铜产量近乎占据“半壁江山”,在其中,智利矿山铜产量占世界铜矿供给的28%以上,秘鲁矿山铜产量占世界铜矿供给的12%以上。 铜供应国家占比情况 数据来源:中信期货 而由于受到疫情这个“拦路虎”带来的负面影响,再加上相关铜矿因薪资谈判未达成协议,工人计划罢工等因素叠加,智利等主要铜生产国的相关供应被迫收紧也是可预见的,智利铜业委员会预估智利铜产量下滑20万吨,大约占到了智利2019年总产量的3.5%左右。 “2019年铜矿产量为2046万吨,2020年铜矿产量预计为1965万吨,同比下降4%。”——ICSG数据 疫情以来铜主要供应国减产情况 数据来源:中信期货 需求端复苏作支撑 而随着南美主要铜资源出口国受疫情的冲击而大量减产,供需关系便出现了一定的失衡,供不应求之势开始显现。 “第二季度的铜销量比疫情爆发时的预期要高出约8%。”——全球最大的铜业上市公司Freeport-McMoRan Inc. 我国自秘鲁以及智利进口铜精矿占比 数据来源:中信期货 尤其是随着全球最大的工业金属消费国——我国疫情缓和,进入常态化防控时期,在流动性充裕的背景之下,宏观经济显著回暖,复工复产正常运行(铜精矿对外依存度约为80%,且其需求约占全球铜需求的40%),铜作为基建的必备材料在回暖的制造业中“大展身手”,市场对铜的需求有所释放,沪铜去库存超预期(二季度沪铜库存连降15周,且周均降幅达到1.87万吨,创出近10年来的新纪录),进而助力铜价走高。 沪铜二季度去库情况 数据来源:中信期货 “6月我国工业生产者出厂价格指数(PPI)同比下降3.0%,降幅比上月收窄0.7个百分点;环比则由降转涨...6月份我国制造业PMI为50.9%,比上月上升0.3个百分点,连续4个月位于荣枯线上方。”——统计局数据 整体来说,二季度处于铜消费季节性旺季,叠加海外铜矿和废铜供应受阻,供给端有所承压,需求端产生一定的爆发,基于供不应求的逻辑,一举使得铜价便从3月23日的底部出现了修复性反弹。 铜价还能再飞一会吗? 时间已至7月中旬,铜价的强势能否得以持续也受到了市场的普遍关注,毕竟其被花旗视作全球经济总体状况的风向标,其走势也反映了大盘的变化情况。 而身处这一特殊时期,铜价的看涨预期还是较为强烈的。 毕竟,新冠疫情的严峻性不容小觑,这或将使得疫情严重的南美洲持续处于“水深火热”之中,主要生产国的供应存有较大的不确定性,供给端偏紧,再加上资本市场宽松性显著,或对铜价走高产生一定的助力。 “今年全球矿山供应将损失56万吨,在采矿和废料供应中断的情况下,需求将超过产量。”——摩根士丹利 另一方面,需求端有望企稳。虽然七月、八月为传统的消费淡季,已将前期积压订单基本消化,再加上废铜替代效应明显,其消费表现或不如二季度那么抢眼,订单有所走弱,但随着我国等主要需求国经济复苏,下游需求即便是无法大量释放,也或维持较高的水平,再加上累计库存预期不多,铜价有望维持在高位震荡区间运行。 沪铜库存走势 数据来源:中信期货 “铜近期回升至公共卫生事件爆发的水平,有望挑战铜在第三季度触及高位的能力。”——大宗商品策略主管Ole Hansen 此外,在铜价上涨预期的背景之下,铜概念板块也或迎来一波强势,尤其是头部标的(洛阳钼业等)龙头作用或更为凸显。 结语 2020年上半年已悄然过去,但疫情这只巨型黑天鹅并未飞走。在其笼罩之下,各行各业或多或多都受到了负面性冲击。 但常言道,祸兮,福之所倚,福兮,祸之所伏。 疫情虽然为铜价带来较大的不确定性,时不时引发市场担忧连累股市走熊,大宗资产跳水。但它作为影响铜价的主要因素,或将通过改变其供应关系,使得铜价得以攀升,乃至大幅反弹 。 尤其是近期全球流动性充裕,市场“走牛”效应浓重,投资者情绪趋向乐观,股市与商品或将产生积极共振,排除掉内外盘铜价齐涨带来的资金过热这一因素之外,在一定程度上,以铜为首的有色金属品种或继续“眉飞色舞”,有所收益。

7月13日,沪铜领涨国内期市。截至当日下午收盘,沪铜主力合约涨4.71%,收报52880元/吨,创2018年7月以来的新高。沪铜在3月23日触及年内最低点35590元/吨,目前已涨超48%。 外盘方面,截至北京时间7月13日6点18分,LmeS铜报6532.5美元/吨,COMEX铜报2.9515美元/磅,均创下近两年的新高。 受期货盘面提振,同日A股铜概念股大涨。截至收盘,云南铜业涨停,江西铜业涨6.43%,金田铜业涨4.45%。 业内专家表示,南美洲矿山供应缩减、前期赶工需求旺盛、库存持续下降、海外货币政策宽松等均对铜价构成强有力的支撑。但中长期来看,铜价仍面临较大不确定性,海外疫情反复、国内铜现货面临淡季及南美洲矿山产量变化等都可能大幅扰动铜价。 铜主产国智利、秘鲁等地区疫情出现反复,对供应面形成扰动,是国际铜价大涨的主要刺激因素。 据了解,智利矿业巨头Codelco已宣布,有近3000名工人感染新冠肺炎。与此同时,智利Zaldivar铜矿、Centinela铜矿等出现罢工活动。智利疫情也未见显著好转,智利卫生部7月7日发布的新冠疫情数据显示,智利累计确诊病例数已超过30万。 “智利矿山供应风险较大,中国铜精矿对外依存度约为80%,其中有50%来自南美洲,供应缩减预期推动铜行情继续走高。”生意社有色分社分析师刘美丽对上证报表示,国内铜库存量较今年以来高点下降70%,同比下降19%。矿端利好、收储预期加上基本面良好,使铜价不断走高。 近期宏观经济的显著改善也支撑铜价。国际统计局数据显示,6月份,PPI(工业生产者出厂价格指数)环比由降转涨,同比降幅收窄。从环比看,PPI由5月下降0.4%转为6月上涨0.4%。从同比看,6月PPI下降3.0%,降幅比5月收窄0.7个百分点。国家统计局城市司高级统计师董莉娟表示,6月份国际大宗商品价格回暖,国内制造业稳步恢复,市场需求继续改善。 此外,收储预期也刺激国内铜价上行。某期货公司人士表示,类似的消息从年初传到现在,一旦消息成真,收储落实,会对铜价形成较强的拉升作用。 不过,铜材加工行业对铜价难以持续看涨。据刘美丽介绍,华东、华北地区有逾40家铜材加工企业,大多数企业反馈称订单情况不容乐观,对铜价不敢持续看涨。 “个别企业甚至表示,5月就没了订单,6月已经休息,仅有少数铜合金企业订单情况相对较好。”刘美丽表示,国内精炼铜产量不降反增,需求端订单也不见好转,虽然现货铜价跟随铜期货价格出现上涨,持货商也会大幅贴水出货,有价无市局面会延长。展望后市,铜价短期内维持偏强运行格局,但需要警惕国内需求淡季的风险。 从海外情况来看,金瑞期货分析师高维鸿表示,6月欧美宏观数据表明,其经济复苏程度远超预期,无论是制造业还是非制造业均迅速回暖,“但是,美国疫情的二次爆发也给超过美国半数州的进一步复苏带来了阻碍,因此我们对美国经济复苏可持续性存疑。此外,内外盘的铜价齐涨存在资金过热的成分。”

全球股市上扬的时候,铜也不甘寂寞。 从3月中旬起,铜价一路飙涨。 6月底,伦敦铜突破6000美元/吨。今日价格已上涨1.6%,达到6335.5美元/吨,较3月疫情恐慌时期的4608.5上涨了37.5%。 数据来源:英为财情 同时,沪铜主力也从3月低点的37200元/吨,迅速涨破50000元大关,今日上涨2.09%收报50700元/吨,累计上涨36.2%。 行情来源:同花顺IFind 近期铜价被炒得火热一方面在于3月海外疫情恐慌期导致铜价大跌,而近期在美股市场和原油价格的带动下启动修复性回补,另一方面在于以智利为首的几大铜资源出口国在疫情的冲击下大量减产,同时以中美为首的铜需求大国经济逐渐复苏,压力向供给端偏移。 据统计,2019年全球精炼铜产量为2372万吨,其中智利578.74万吨,占全球总量的24.4%,邻国秘鲁为240万吨,占比10.1%,二者是世界上铜产量和出口量排名前二的国家。 但智利和秘鲁的疫情严重程度也是排名前列。 截至7月9日,秘鲁累计确诊312911例,智利303083例,分别位列世界第5、第6。 疫情大流行导致两大产铜国的矿业运营受到极大的冲击。 智利方面,今年1月到5月,该国铜矿企业没有出现停产,全国铜产量同比增长3.9%。 但6月份开始智利的疫情恶化,铜矿工人中出现大量感染病例,目前已超过3500例,半数以上矿工被要求居家隔离。代表智利铜矿约80%铜矿工人和承包商的七个工会正在讨论是否向政府正式提出要求,让智利所有铜矿停产14天,以阻止新冠肺炎在工人中传播。全球最大的铜矿生产商——智利国营铜业公司日前已宣布临时关停其第二大矿区Chuquicamata的炼铜厂和铸造厂运作。 智利铜业委员会预计2020年铜产量下降20-24万吨,大约占到了智利2019年总产量的3.5%左右。 秘鲁方面,该国从3月中旬开始进行严格的隔离。5月铜产量减少42.2%,4月份减少34.7%,3月份减少26.6%,连续三个月下滑后,原本预计今年铜产量将增加2.4%的预期调整为了下降15%。 而近日秘鲁宣布延长国家紧急状态至7月31日,所以这一预期可能会继续向下调整。 此外,墨西哥、非洲等地也频频爆出减产的消息。到4月底,明确减产的矿山产能为260万吨,占比约为12.5%;暂无法明确影响量级的产能为430.9万吨,产能占比约20.7%。 摩根士丹利报告预计,今年全球矿山供应将损失56万吨,在采矿和废料供应中断的情况下,需求将超过产量。 在供应持续吃紧的同时,随着全球各国逐渐重启经济,铜需求得到了显著的改善。 尤其是占全球铜需求一半左右的中国,最早从疫情中恢复过来,在政策刺激、基建的拉动下,电线电缆、电动汽车、数字经济等一些对铜需求量较大的行业快速增长,3月份中国铜需求同比增长25%。 根据国家统计局公布的数据,3月份开始我国PMI指数已经回到正常水平,6月份为50.9%。 数据来源:英为财情 此外,美国在一轮经济重启后,制造业也在持续回复,6月制造业PMI为52.6,重新站上荣枯线。 数据来源:英为财情 在中美两大铜需求国制造业回暖的情况下,需求端逐渐复苏,因此近期全球的铜库存量持续下降。 截至7月8日,LME的铜库存量为192025吨,从5月份开始一直在减少,累计降幅32.1%。 行情来源:长江有色金属网 沪铜库存也在持续去化,从3月高点380085吨减少至114318吨,累计降幅70%,达到近18个月来的低位。 行情来源:长江有色金属网 数据显示,伦敦、纽约和上海交易所追踪的全球铜库存二季度下降超过35%,当前的库存总量低于一年前。 智利矿业部长指出,此前中美贸易争端以及原油价格暴跌使得铜供需面被扭曲,而现行的铜价能更为准确地反映出市场供需情况。 从疫情发展的现状来看,未来一段时间铜资源供应端可能继续承压,当然现在的价格可能已经提前定价了这种风险。 上周泛美卫生组织发布了有关拉丁美洲和加勒比海地区冠状病毒COVID-19在感染和死亡方面的最新数据。数据显示,如果目前的状况持续下去,整个美洲大陆的死亡人数到10月1日将增加近三倍,超过62.7万例。 根据泛美卫生组织使用的模型推测,智利和哥伦比亚将在7月上旬看到疫情高峰,而拉美其它国家,阿根廷、玻利维亚、巴西和秘鲁将在8月份看到感染高峰。 从简单的供求关系判断,铜价上涨是必然的,至于涨到什么程度却受到很多因素的影响,难以量化。 主要经济体央行通过降低市场利率和量化宽松等手段持续为经济注入流动性,带来的通胀预期将推动铜价上行。同时,各国疫情防控带来的人力成本和运输成本会进一步压缩供给端的利润空间,这部分也会表现在铜价当中。 摩根士丹利认为,铜价第四季度有望在6000美元以上,理由是部分国家好于预期的需求和严重的矿山生产中断。 欧亚资源集团ERG首席执行官Benedikt Sobotka表示,预计铜领域将出现长期的结构性供不应求,到2021年价格可能突破7000美元/吨。 但另一边,花旗认为这种金属可能在第三季度被高估。该行分析师在报告中表示:“过去一个月,在股价和债券收益率持平或下跌的背景下,铜价从5700美元/吨上涨至6000美元/吨以上,基于这些历史关系,铜价似乎被高估了220至420美元/吨。总体而言,坚持5750美元/吨的近期目标价格”。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估