内容摘要 核心观点 经济基本面占优、中美利差走阔及外储上行支撑近期人民币汇率升值,我们认为在中美宏观政策协调、第一阶段经贸协议有望进一步落实的情况下,我们此前基于中美博弈逻辑给出的人民币汇率波动区间6.85-7.2将会失效,预计人民币兑美元汇率可能形成一个新的中枢,新中枢在6.75附近,上限为6.6,下限为6.9。 近期人民币升值幅度较大来自三方面逻辑支撑 6月以来,随着美国疫情反复、国内局势不确定性加剧及美联储持续鸽派,美元指数大幅回落,人民币汇率随之强势升值,先后突破7和6.9关口,截至8月28日,人民币兑美元汇率收于6.8646,较7月末升值1.64%,高于美元指数8月以来的下行幅度1.28%,而7月美元指数回落幅度4%,人民币汇率升值幅度仅1.34%。我们认为近期人民币汇率快速升值有几方面逻辑支撑:1、疫情后我国经济率先复苏,中国基本面相对美国占优;2、我国货币政策边际收紧短端流动性,市场利率上行,中美利差走阔。3、4月以来我国外汇储备连续四个月上行,国际收支与汇率相互加强。 人民币升值逻辑1:疫情后经济率先复苏,中国基本面相对美国占优 我国宏观数据2月触底,3月进入确定性修复进程,二季度GDP增速+3.2%,实现稳健回升;截至7月,PMI已连续5个月位于荣枯线上方,固定资产投资累计同比增速-1.6%,较2月回升22.9个百分点,消费累计同比增速-9.9%,较2月回升10.6个百分点,贸易端维持5个月贸易顺差,成为今年经济最大亮点,另外,7月大学生毕业季调查失业率仅5.7%,总体看,我国不仅控制疫情成效显著,疫后经济修复也大幅领先全球其他经济体,预计三、四季度GDP增速有望回升至6%附近的合理水平。反观美国的疫情反复,我国基本面明显优于美国,支撑人民币汇率升值。 人民币升值逻辑2:我国货币政策边际收紧短端流动性,中美利差扩大 5月以来我国央行从抑制资金空转的角度出发,边际收紧短端流动性,DR007逐步回升至7天逆回购利率附近波动,其他市场利率同样走出上行趋势,截至8月28日,10年期国债收益率收于3.07%,较4月末大幅上行53BP,在美联储持续鸽派的货币政策基调下,中美10年期国债利差继续上行,4月底为190BP,截至8月28日已经达到233BP,中美利差走阔也是支撑人民币汇率升值的核心原因之一。我们在8月18日报告《货币乘数破7后的货币政策路径选择》中给出了未来我国货币政策收紧节奏和观测指标的判断,预计未来我国货币政策进一步收紧仍将有利于人民币升值。 人民币升值逻辑3:持续贸易顺差及外汇储备增长,形成人民币内生升值动力 在“两个大循环”逻辑下,我国供给填补海外供给缺口、医疗物资加大出口使得我国维持了5个月贸易顺差,资本金融项目仅3月美元流动性危机期间出现一定流出压力,此后维持稳定,叠加估值因素的正面影响,我国外汇储备已连续4个月上行,国际收支与人民币汇率形成正向加强,也有利于人民币汇率升值。 预计人民币兑美元汇率新中枢在6.75附近,上限为6.6,下限为6.9 以上逻辑未来大概率将延续,且8月25日,刘鹤同志应约与美国贸易代表莱特希泽、财政部长姆努钦通话,双方就加强两国宏观经济政策协调、中美第一阶段经贸协议落实等问题进行了具有建设性的对话。基于此,我们认为在中美宏观政策协调、第一阶段经贸协议有望进一步落实的情况下,我们此前基于中美博弈逻辑给出的人民币汇率波动区间6.85-7.2将会失效,预计人民币兑美元汇率可能形成一个新的中枢,新中枢在6.75附近,上限为6.6,下限为6.9。 未来人民币超预期升值可能来自实体部门集中结汇、美元超预期下行;超预期贬值可能来自中美剧烈博弈超预期 未来人民币超预期升值破6.6的情形可能来自于企业大规模结汇、美元指数超预期下行。截至7月,企业、个人等主体境内外汇存款余额为5408亿美元,较去年末增15.8亿美元,7月企业收汇结汇率为54%,仍处于较为中性稳健的水平,但一旦随着人民币汇率升值幅度的加大,市场主体预期可能发生变化,若出现大规模集中结汇行为,可能进一步推动人民币汇率升值,加剧内生性升值强度(类似2018年初的情形),使得人民币汇率升值破6.6;美元指数也是一项不确定性来源,美国国内经济、政治形势均不稳定,7月欧洲财政刺激政策率先出台、欧日经济前景强于美国,若美元超预期下行,也将大幅推升人民币。未来人民币超预期贬值破6.9最可能来自中美博弈的加剧,随着美国大选临近,特朗普存在将内部矛盾对外转移的可能性,中美摩擦可能表现在贸易、科技、金融等多个领域,成为短期扰动人民币汇率的事件性因素。 风险提示 企业、居民集中结汇;美元超预期下行;中美博弈再次加剧超预期。 风险提示 企业、居民集中结汇;美元超预期下行;中美博弈再次加剧超预期。

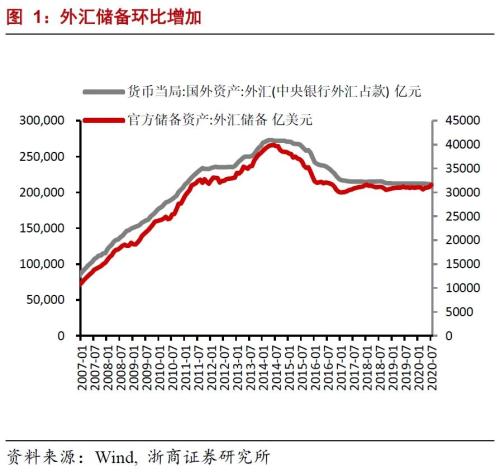

内容摘要 核心观点 7月我国官方外汇储备31543.91亿美元,环比继续增加420.63亿美元,我们认为主要来自估值因素非美货币相对美元升值的影响,资本金融项目与经常项目保持稳定,我国国际收支维持基本平衡,不会成为货币政策核心考量。7月美元指数回落,人民币汇率升值,预计下半年整体汇率仍将维持宽幅震荡,区间为6.85-7.2,主要扰动因素将来自中美摩擦,近期人民币兑美元汇率升值但有效汇率保持稳定。 外储环比上行,估值影响为主 7月外储环比增加或主要来自估值因素。7月,美元指数由6月末的97.38大幅下跌4%至月底的93.48;欧元和英镑则相对升值,欧元兑美元由6月末的1.12升5.4%至1.18;英镑兑美元由6月末的1.24升5.6%至月底1.31,7月汇率变动对储备规模影响较大,我们估算约合计有+700亿美元。主要经济体债券收益率波动也有正面影响,7月5年期美债收益率全月下行8BP至0.21%,5年期英债收益率全月下行7BP至-0.14%,5年期德债收益率全月下行4BP至-0.76%,收益率下行对储备规模影响在+80亿左右。合计来看,7月外储环比上行主要来自估值因素。 汇率短期升值,中期维持震荡 7月人民币兑美元汇率由6月底的7.07升值1.34%收于6.98,7月美元指数大幅下行,主因美国疫情反复、国内局势不确定性加剧的同时,欧洲财政刺激政策率先出台、欧日经济前景强于美国,美联储FOMC会议鸽声嘹亮,短期内将持续采取零利率及量化宽松政策。美元指数下行,人民币汇率随之升值,但中美摩擦升温,人民币汇率升值幅度弱于美元指数下行幅度。进入8月,人民币汇率延续升值,我们认为后续仍是震荡走势,核心影响变量是中美摩擦的不确定性,随着美国大选临近,特朗普存在将内部矛盾对外转移的可能性,中美摩擦可能表现在贸易、科技、金融等多个领域,进而扰动人民币汇率。我们维持年内汇率在6.85-7.2区间震荡的判断。 中长期看好人民币汇率升值,人民币资产有吸引力 在全球低利率环境下,我国利率水平处于合理均衡位置,这使得本外币利差不断上行,近期中美10年期国债利差已升至240BP的高位,突破历史新高。我们认为,人民币资产收益水平上升意味着其对海外资本吸引力的上升,中长期看,随着美元贬值,资本会重新流入新兴市场,我国积极推进要素市场化改革,供给侧更具优势,有望吸引资本持续流入,资本流入与人民币升值将形成正向反馈,催生人民币核心风险资产价格重估,带来一轮外生流动性宽松牛市。 外储较为乐观,国际收支稳定 预计我国国际收支可维持基本平衡,其一,人民币短期升值叠加我国资本市场对海外资本吸引力加强,扩大金融对外开放,有助于吸引资本流入;其二,下半年贸易顺差大概率持续,经常项目也将对国际收支构成较强支撑;其三,监管机构加强资本流动管理,防范跨境资本流动风险。即使中美摩擦升温使得短期人民币汇率贬值压力加大,由于市场对汇率宽幅震荡已充分接受,实体经济难以形成一致和持续的贬值预期,不会对国际收支构成过大的冲击。我们认为下半年至明年初,国际收支均不会成为央行货币政策的首要目标,提示关注金融稳定目标是触发货币政策确定性转向的核心因素。 黄金储备持平,维持长期看好 7月黄金储备6264万盎司,连续10个月持平,7月国际局势动荡加剧,不确定性升温推升金价大幅上涨,如中美摩擦升温、美国大选、地缘政治事件等均可能在短期提振黄金。我们维持对黄金中长期看多的判断,未来7-10年美元大概率进入下行通道,坚定看好黄金长期投资价值。 风险提示 中美摩擦升温冲击人民币汇率,扰动外汇储备规模。

在岸、离岸人民币对美元汇率双双升破6.95 人民币对美元汇率在在岸和离岸市场双双创下3月以来新高。 其中,人民币对美元即期汇率在以6.9660开盘后走高,升破6.96和6.95两个关口,最高升值至6.9484,相较前一交易日6.9820的官方收盘价,日内升值超过300个基点。16时30分,人民币对美元即期汇率 收盘报6.9530,较上一交易日上涨290点。 人民币汇率在离岸市场上紧随在岸市场升破6.95关口。 更多反映国际投资者预期的离岸人民币汇率8月5日在以6.9746开盘后,接连升破6.97、6.96和6.95三个关口,最高升值至6.9481。 中国外汇交易中心的数据显示,8月5日,人民币对美元中间价升值51个基点,报6.9752。 交通银行金融研究中心认为,7 月以来,美元指数持续下跌,人民币汇率升值幅度相对有限,中国经济逐步修复,股票债券市场有望持续资金净流入,人民币汇率有较强的基本面支撑。

题:《谭雅玲:人民币“6时代”与“7时代”有何不同意义?》 作者 谭雅玲(中国外汇投资研究院独立经济学家) 中国外汇交易中心10日公布数据,银行间外汇市场人民币汇率中间价为:1美元对人民币6.9943元,较上一交易日上调142个基点,重回“6时代”。市场对人民币“6时代”的声音加强。人民币“6时代”与“7时代”有何不同意义值得思考。笔者认为,应结合与汇率有直接关联的外贸出口企业基础与需要,判断哪种预期更符合中国国情。 人民币“6时代”的压力不能忘记 从2005年汇率改革开始,人民币经历9年的升值周期。这一阶段中国贸易压力上升,进而侧重点转向投资拉动经济。同时,中国处于收入上升、财富增加和经济高涨时期,伴随国际地位的上升,人民币升值热度达到巅峰。然而,回想当时特殊的经济特色与周期,人民币汇率上升对当时的实体经济特别是外贸产生一定的负面影响。人民币在曾经的“6时代”出现的经济循环错位、情绪认识偏激以及结构配置扭曲值得反思。汇率对一国经济的重要影响不言而喻,应理性分析其不同方向与趋势的利弊。 人民币“7时代”具有适宜性 从2014年开始人民币步入贬值周期,逐渐舒缓了偏激升值的市场风险,在调整经济结构、促进实体产业发展方面起到初步效果。当前,全球处于疫情特殊时期,中国率先步入复工复产阶段,具有适宜性的汇率水平是为其保驾护航的重要基石。中美贸易摩擦影响下,中国出口面临一定压力。然而,在2019年8月人民币汇率破“7”后,中国外贸民营企业的出口主动而积极,在疫情之后也为支撑中国经济作出了很大贡献。商务部数据显示,前4月,民营企业出口下降2.7%,降幅好于整体3.7个百分点,显示出较强韧性,占比提升1.8个百分点至51.7%;国有企业、外资企业出口分别下降6.5%、10.7%。海关总署数据显示,今年前4个月民营企业进出口3.92万亿元,增长0.5%,占外贸总值的43.2%,比去年同期提升2.3个百分点。回顾人民币处于贬值周期的2018年,虽然伴随中美贸易摩擦,但中国民营企业进出口12.1万亿元人民币,同比增长12.9%,其中出口7.87万亿元,同比增长10.4%,进口4.23万亿元,同比增长18.1%;民营企业对外贸进出口增长的贡献度超过50%,成为中国外贸发展的一大亮点。笔者认为,人民币“7时代”具有一定的适宜性,货币贬值有利于外贸,也有利于民营外贸企业生存、发展与进取。 审慎判断人民币走势预期 如果从货币国际化角度看,人民币升值有利于国际化推进,毕竟偏升值的货币更利于被接纳。如果从企业实业发展角度看,人民币贬值则有利于实业进取,偏贬值的货币水平有利于积累与创造机会。从进口角度看,人民币升值有利,价格区间适宜是升值利于进口的原因。从出口角度看,人民币贬值有利,利润回报与收益是决定因素之一。目前中国经济仍处于脱虚向实的过渡期,偏重金融虚拟面的情况存在,因此预期升值的情绪更强,这也是众多机构预期人民币升值的重要立场和诉求背景。但若从中国企业结构性转型侧重提质量、创新和达到国际标准的角度出发,则必然偏向于选择贬值预期。目前人民币双边走势基调明确,疫情之后人民币处于“7时代”有保护和帮助意义。从海外角度看,离岸对冲力量套利欲望强烈,主要新兴市场国家投机标的中中国的吸引力加大,汇差利差有空间,人民币贬值趋势更容易获利。因此,要判断人民币哪个“时代”更好并不容易,需要我们根据实际需求和预期判断,以实业为主是汇率的重要抓手。 总的来说,判断人民币预期需要谨慎。“霸道”的美元依然贬值,这其中的道理应当深入洞察。人民币走势预期的区间与方向十分重要,关乎企业利润与国家利益,需要结合自身现实与需求审慎评估。 谭雅玲 中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其他方式使用。本文不代表中新经纬观点。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估