英国伦敦股市《金融时报》100种股票平均价格指数3日报收于6157.30点,比前一交易日下跌83.06点,跌幅为1.33%。欧洲三大股指当天全线下跌。 个股方面,当天伦敦股市成分股中消费类个股领涨,位于涨幅前五位的个股分别为:餐饮及酒店集团惠特布雷德股价上涨1.62%,贵金属生产商弗雷斯尼洛股价上涨1.42%,在线餐饮外卖公司Just Eat Takeaway股价上涨1.32%,家庭服务公司HomeServe股价上涨0.78%,苏格兰按揭投资信托股价上涨0.71%。 当天伦敦股市成分股中服务类个股领跌,位于跌幅前五位的个股分别为:罗尔斯罗伊斯控股公司股价下跌10.02%,服装零售商Next股价下跌4.61%,投资公司梅尔罗斯工业公司股价下跌2.82%,苏格兰皇家银行集团股价下跌2.52%,电视运营商ITV股价下跌2.49%。 欧洲其他两大主要股指方面,法国巴黎股市CAC40指数报收于5007.14点,比前一交易日下跌42.24点,跌幅为0.84%;德国法兰克福股市DAX指数报收于12528.18点,比前一交易日下跌80.28点,跌幅为0.64%。

2020年中报季越来越近,上市公司半年的收获即将展露在投资者面前。半年报行情引起市场关注,困境反转、业绩续增等方向不一而足,但是挖掘优质公司成为市场共识。与此同时,机构密集调研部分景气行业龙头公司,也为投资者提供了掘金参考。 医药电子企业喜报多 数据显示,截至7月2日,已有612家上市公司披露半年报业绩预告,其中16家公司续盈,76家公司预增,19家公司扭亏,整体来看,报喜率不足20%,上市公司上半年业绩整体压力较大。 分行业来看,食品消费、医药、计算机等增速较快,例如新五丰半年报业绩预告上限增长高达3892.79%。 “食品、通信和其他电子设备制造、医药等行业延续了一季度以来的预喜状态。主要是因为这些行业受公共卫生事件影响小,景气度保持向上,”粤开证券分析师谭韫珲分析,食品制造业需求相对刚性,业绩受公共卫生事件的冲击相对较小。对医药生物行业而言,一方面需求相对刚性,另一方面很多医疗设备、医疗器械、医药产品需求攀升,如呼吸机,反而增加了行业需求。 通信及电子行业则是因为行业景气度处于上行周期。谭韫珲指出,从工业企业利润来看,计算机、通信和其他电子设备制造业前5个月利润规模达到1709亿元。同时,全球公共卫生事件影响扩散带动了线上办公需求,能够解决无接触办公需求的科技行业明显受益。 绩优股表现亮眼 虽然距离半年报披露还有一段时间,但市场已经蠢蠢欲动,业绩预告表现出色的公司,已经被投资者提前下手抢筹。 6月29日晚间,宏达新材披露上半年业绩预告,上半年预计盈利700万元-1000万元,同比增657.17%-981.67%。次日,宏达新材涨停。 6月30日,双星新材上调业绩预期,预计上半年净利润增速由100%-150%变为150%-200%,公司股价次日“一字”涨停。 “每年7、8月都是传统的中报业绩行情时间,今年也不例外。尤其今年因为上半年的特殊情况,业绩超预期增长的上市公司可能较往年少一些,资金关注度会更大。”上海海能证券投资顾问有限公司分析师庄博表示。 记者统计发现,半年报业绩预增或者续盈的企业在4月1日至7月1日的平均涨幅约为32%,与之相对,首亏、续亏、增亏的公司期间平均涨幅约为28%。 机构调研显露玄机 事实上,对于部分绩优股,由于行业上下游供需变化等信息早早显露端倪,部分敏感的机构投资者已经闻风而动,展开密集调研。 “我负责研究的行业今年出了不少牛股,但目前交易比较拥挤。最近调研方向主要是挖掘一些预期差的公司,从而为投资人创造超额收益,”一位券商分析师介绍,寻找半年报业绩超预期股票是其所在团队近期调研的重要任务。 近两年机构对公司业绩的关注度明显提升。沪电股份是2019年的大牛股,公司二季度接受了17场机构密集调研,接待机构近百家,公司股价在2019年5月底启动,从9元/股左右快速拉升,在10月前三季度业绩基本确认后才在27元/股附近停止上涨,区间累计涨幅接近3倍。 数据显示,今年4月1日以来,机构调研前三的上市公司分别为海鸥住工、大族激光和鸿路钢构。其中,海鸥住工被调研次数最多,达到85次,合计302家机构参与。股价上来看,海鸥住工4月股价触及阶段低点4.60元/股,但是截至7月2日收盘,公司股价已经上涨至9.62元/股。 “一般来说,机构调研的公司在行业内质地相对较好,可以作为参考,但并不是所有调研过的公司业绩都能超预期,投资者仍然需注意仔细甄别。”庄博进一步表示,瞄准中报行情投资一般有两种方式,一种是在业绩预告公布之前提前“埋伏”,但这需要投资者对上市公司基本面有很深入的了解;另一种是净利润断层法,即业绩公告超预期且股价跳空上涨后再择机参与。 此外,如果业绩超预期的上市公司恰好又是当前市场的热点板块,则成功的概率会很高。风险方面,最重要的是要注意公布业绩预告的时候,股价是否已经处于高位。如果股价处于高位,投资者还需小心防范资金借利好兑现、获利了结的风险。

挂面、方便面、速冻水饺、手抓饼、肉罐头......统统买买买! 疫情期间,以上食品是广大群众囤货的必备清单;疫情过后,这些“必备清单”则迎来一场股价业绩齐飞的“戴维斯双击”。 1、宅居食品的“天下” 周四早盘,三全食品、海欣食品这两只食品股以迅速涨停的走势引人瞩目。 其中,截至发稿三全食品股价涨停,报于27.28元,总市值为218亿元。值得一提的是,其股价自今年2月3日市以来累涨超101%,走出了一根漂亮的上升曲线。 (行情来源:wind) 海欣食品亦是如此,截止发稿,其股价已拉升涨停,报于7.6元,总市值为36.54亿元。而自2月3日以来,其股价累涨超86%。 (行情来源:wind) 无他,三全食品和海欣食品今日双双涨停主要是源于昨晚发布的半年度业绩大幅预增的公告利好。 据了解,三全食品预计上半年实现净利润4.35亿元-4.62亿元,同比增长390%-420%。由于报告期非经常性损益对净利润的影响金额约为1.39亿元,三全食品上半年的扣非净利润预计为2.96亿元-3.23亿元。对此,其表示: “今年上半年,公司通过优化产品结构,改善渠道质量,聚焦核心场景,加大产品创新,满足客户多维度需求,实现了业务高质量持续性的增长。” 至于海欣食品,本次业绩预告则属于业绩上调。公司原本预计上半年净利润的变动区间为2000万元-3000万元,修正后为4000万元-5000万元,同比增长470.23%-612.79%。对此,其表示,通过积极调整渠道和品类结构,第二季度营业收入实现大幅增长,净利润大幅增长。 同时,海欣食品表示,疫情虽然在短期内影响了速冻食品在农贸市场等流通领域的销售,但也提升了其线上渠道的销售,促进了家庭消费者对速冻食品的消费习惯的形成。 按照分类,从事速冻食品的三全食品和海欣食品均属于“宅居食品”的主要分支,在宅经济的利好之下,便迎来了一场有关于股价业绩齐飞的“戴维斯双击”,这是情理之中,意料之中的事。 疫情催化“宅经济”的消费模式,速冻食品、方便休闲食品、基础乳肉制品等生活必需消费品需求受到刺激大幅增长,这不仅促进家庭消费者对速冻食品的消费习惯的形成,还提升消费者对速冻食品的消费体验,行业中长期向好趋势不变。 实际上,除了三全食品及海欣食品股价业绩双双大增之外,作为宅居食品一员的克明面业也是如此——今年上半年,其预计实现净利润为1.8亿元至2.3亿元,同比大增73%-121%;同时,其股价自2月3日以来累涨超104%。 (数据来源:wind) 种种迹象表明,宅经济火爆之下,宅局食品们皆迎来一个较为可观的机遇点。 2、厉害了,食品饮料上半年景气度最高 当然,不仅仅只有宅居食品迎来了一场“狂欢”,整个食品饮料板块上半年表现皆可圈可点。 今年1-5月,社零消费数据同比下滑13.5%,距离上一年8%的增长仍有较大增长空间。在这其中,粮油食品在1-5月依然实现了两位数的增长——同比增长13.4%,成为增长最高的板块。而自17年以来,粮油食品年度同比增长均保持在10%以上,是社零整体景气度最高的板块之一。 从二级市场的数据来看,食品饮料板块亦表现不俗。 2020年1-6月食品饮料板块上涨25.5%,跑赢沪深300约26.6个百分点,在一级子行业中排名第二,仅次于医药生物。分子行业看,肉制品(+45.5%)、调味品(+42.6%)、食品综合(+40.3%)超额收益明显。其中,白酒(+22.6%)、乳制品(+9.0%)等虽跑赢大盘,但跑输食品饮料板块。 (图片来源:开源证券) 结合相关券商给出的研报来看,上半年食品饮料行情走势主要呈现明显的三阶段走势,如下: 最先上涨为疫情受益标的,如速冻食品、方便食品等; 其次上涨是疫情影响关联度较低的标的,如休闲食品、调味品、高端及低端白酒; 最后上涨的则是疫情受损标的的边际好转,如白酒、啤酒以及乳制品。 具体来看白酒板块,2月3日至7月1日,白酒板块中,逾15只个股股价累涨50%以上。其中,酒鬼酒股价翻了2倍多,成为白酒行业里股价表现最优秀的公司;而金徽酒、山西汾酒皆涨超100%,表现亮眼;做为“股王”的茅台也以逾57%的涨幅引得A股投资者们惊喜三连。 (数据来源:wind) 猪肉板块亦是食品板块中表现亮眼的分支之一,自2月3日至7月1日,湘佳股份股价差点翻了2倍,傲农生物、新希望股价则涨超100%;“猪王”牧原股份股价则累涨超93%,市值超3000亿元。 (数据来源:wind) 除此之外,食品综合、调味品、啤酒板块中相关概念股股中股价也出现了一波拉升。2月3日至7月1日,食品综合板块中,良品铺子股价翻了3倍,双塔食品、盐津铺子股价皆涨超160%;调味品板块中,千禾味业、天味食品股价则累涨150%;而青岛啤酒则以122%的涨幅远远领超其它啤酒股。 毋庸置疑,今年上半年,食品饮料板块是二级市场“最靓的仔”。 3、下半年,食品饮料如何表现? 随着疫情得到控制,今年下半年食品饮料板块的投资逻辑可能受到疫情时期的影响逐渐弱化,大众品的营收增速或会趋于合理水平,投资逻辑转向长期。 其中,中信证券指出,消费升级、传统行业头部集中、新型业态高成长新赛道不断涌现将成为食品饮料行业下半年投资主线。 消费升级下,今年下半年,白酒、啤酒、乳品有望出现强者恒强的马太效应。 其中,白酒行业,疫情冲击下,白酒商业模式优越性凸显,龙头酒企变危为机抢占市场,成长趋势不变。同时,白酒企业2021年业绩弹性较大,目前估值仍处在合理范围内,故而仍可积极配置龙头企业。其中,高端白酒全年景气度仍将是最佳,首推高端白酒。此外,疫情给区域龙头酒企在根据地市场市占率提升提供了机遇,可看好皖、苏、晋市场白酒龙头。 乳品行业,在原奶价格上涨背景下,龙头企业通过对奶源、产品结构升级应对奶价上行压力,进而突显了稳定的盈利能力,预计2020年行业竞争态势有望小幅趋缓,可关注伊利股份等头部公司。 而啤酒行业中,2020年销量虽然受到疫情一次性冲击,但结构提升趋势并未放缓,长期来看,产品高端化进程不改,头部企业品牌优势凸显。而短期来看,2020年低基数也客观提升了2021年利润弹性,故而可关注抢先布局的高端产品线的龙头啤酒企业。 同时,疫情也进一步加速行业集中度提升,诸如肉制品、调味品、休闲食品等子板块的头部企业亦优势明显。 肉制品行业,2020年非洲猪瘟防疫能力增强、生猪养殖盈利高,叠加国家政策支持,农户生猪养殖积极性强,养殖持续恢复,预计猪价2020H2开始会逐渐步入下行周期。而猪价或逐步下降,预计头部肉制品企业业务利润弹性较大。 调味品行业,随着疫情得到有效控制后,餐饮业回暖带动调味品销量提升。在此背景之下,估计龙头企业如海天味业等2020Q2增速应均有明显改善。同时结构升级趋势持续,家庭消费渠道占比提升,推动行业均价走高,长期来看调味品行业仍处景气度向上周期。 除此之外,食品饮料的细分行业中,今年下半年,高成长性赛道将蕴含大机会。其中,休闲食品行业中高端细分行业增长空间大,尤其是坚果行业。同时,疫情也对消费者的消费习惯产生了潜移默化的一项,以自加热类产品、烘焙类产品为代表的品类符合长期消费趋势,预计将进一步打开成长空间。

7月2日,酒鬼酒发布《股票交易异常波动公告》。 公告显示,酒鬼酒股票于6月29日、6月30日、7月1日连续3个交易日收盘价格涨幅偏离值累计达25.85%。 实际上酒鬼酒股票在最近三个交易日的涨幅分别是10%、8%和10%。而在最近三个月,酒鬼酒股价从25元左右的低位一路冲高,涨至80元上方,最高86.6元/股,创历史新高,三个月内股价翻了3.4倍。 对于股价的异常波动,酒鬼酒表示,公司前期披露的信息不存在需要更正、补充之处。酒鬼酒还表示,公司近期经营情况及内外部经营环境未发生重大变化,且不存在关于公司的应披露而未披露的重大事项,或处于筹划阶段的重大事项,股东亦未进行股票交易行为。 酒鬼酒在公告中还提到:公司未发现近期公共传媒报道了可能或已经对公司股票交易价格产生较大影响的未公开重大信息。 搜狐财经梳理发现,酒鬼酒是今年上半年股价涨幅最多的白酒企业。截止7月1日收盘,酒鬼酒股价从年初的35.65元/股涨至84.16元/股,股价涨幅136%,市值也随之翻倍达到273.5亿元。 今年上半年酿酒行业整体涨幅达22.03%,酒鬼酒涨幅已大幅领先行业整体。 “近期白酒股票暴涨,长期看是酒类消费升级之后名酒的刚需得到了市场的认可,近期原因则为疫情压制之后的酒类消费得到一定释放。”白酒分析师蔡学飞对搜狐财经表示,目前的经济环境下,以国内消费为主的白酒市场基本盘稳定,金融避险价值进一步凸显,助推了整个板块的上涨。 在酒鬼酒发布《股票交易异常波动公告》后,酒鬼酒股票略有回调。7月2日,酒鬼酒高开低走,截止发稿,酒鬼酒报83元/股,跌幅1.38%。

7月1日,贵州茅台股价高开高走,盘中最高1500元/股创历史新高,这也是贵州茅台股价首次超过飞天茅台1499元的市场指导价。 截止发稿,贵州茅台报1499.3元/股,涨幅2.49 %,总市值1.88万亿,稳居A股总市值第一宝座。 日前,贵州茅台签约了22家直销渠道商,包括16家区域KA卖场、4家酒类垂直电商和2家烟草零售连锁。另外市场消息称,新增的直销渠道飞天茅台供货价由原来的1299元提至1399元。 据搜狐财经不完全统计,贵州茅台已有大约50家直销渠道商,扩展直销渠道也被看做是茅台增利的措施之一,业界认为茅台是通过渠道改革完成了变相提价。据悉,茅台对传统经销商渠道的供货价为969元/瓶,远低于直销渠道供货价。 白酒概念股今日集体高涨,除贵州茅台之外,五粮液、泸州老窖、山西汾酒、古井贡酒、酒鬼酒等多支个股股价创历史新高。泸州老窖盘中封板涨停,股价首次突破100元,报100.23元/股,目前18支白酒股中,百元股已有6家。 同花顺显示,白酒概念整体上涨6 %

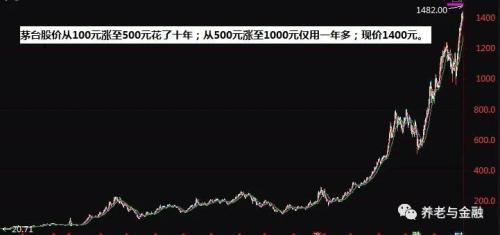

董登新:烧酒成为A股标杆是否尴尬? 当美国微软、苹果、谷歌、亚马逊纵横世界时,中国烧酒却正在崛起! 在美国,当微软、苹果、谷歌、亚马逊等世界一流“新经济”公司垄断美国股市前十大市值股时,在中国,竟有两家白酒股却占据了中国A股市值前十强,其中,贵州茅台(行情600519,诊股)成为A股市值的头龙“老大”;另有中石油及6家金融机构占据A股市值前十强。这是A股的尴尬?还是A股的无奈? 美股前十大市值股名单 名称 最新价 美股市值 市盈率 (美元) 亿美元 (倍) 苹果 353.63 15,328 27.5 微软 196.33 14,889 32.4 亚马逊 2,692.87 13,431 126.4 谷歌 1,362.54 9,301 27.3 Facebook 216.08 6,156 29.4 阿里巴巴 215.71 5,787 26.4 伯克希尔 263,400 4,268 44.0 维萨卡 189.27 4,030 34.0 强生 137.81 3,633 21.2 沃尔玛 118.32 3,351 22.4 注:表中数据取自2020年6月26日周五收盘统计。 A股前十大市值股名单 名称 最新价 A股市值 市盈率 (元) (亿元) (倍) 贵州茅台 1460.01 18341 35.0 工商银行 5.22 14074 5.5 农业银行 3.37 10759 4.6 中国平安 72.26 7828 12.7 中国银行 3.46 7292 4.8 招商银行 33.9 6993 7.7 中国石油 4.26 6898 亏损 五粮液 168.61 6545 21.2 中国人寿 28.23 5878 11.7 恒瑞医药 92.95 4933 93.7 注:表中数据取自2020年6月26日周五收盘统计。 中美十大市值股除了产业先进性存在明显差异外,在股价分布上也存在很大差异,美国十大市值股的股价都在100美元之上,这与十大市值股的形象相匹配;与此相反,在十大市值A股中,仅有2只股票价格超过100元,而且都是白酒酿造企业,竟有4只大市值股的股价不足6元,其中,农业银行与中国银行的股价均为3元多,基本上与垃圾股价格为伍!这是股价与大市值股的不匹配,也是大市值股形象的严重扭曲。 曾记否?美国花旗集团受次贷危机影响,2009年3月,其股价从危机前的50美元跌至最低97美分,危机过后其股价一直徘徊在4美元左右,为了恢复大银行股的形象,2011年5月,花旗集团实施了缩股计划,每10股缩为1股,结果,花旗股本缩减至原来的1/10,股票面值提高10倍,股价也上升了10倍,并重回过去股价水平50美元左右,直至今天。这就是大蓝筹“股价形象”与江湖地位的重要性。 话说回来,尽管贵州茅台早已成为A股第一高价股,并将股价推高至1400元之上,但十分可悲的是:大批牛散、私募、机构一方面不断神话茅台,纷纷扎堆茅台、相互抱团取暖,另一方面,它们却仍在不停地蛊惑广大股民小散加盟跟风抬庄,当贵州茅台将1000元的股价成功踩在脚下之后,这些机构更加不可一世,他们极力煽动股民:贵州茅台没有最高,只有更高!贵州茅台能够成为未来中国经济的产业支柱和民族脊梁吗? 正如大家所看到的,当贵州茅台的股价却已高达1400元,市盈率高达35倍时,中国“最赚钱”的工农中建四大国有银行的股价只有三、五元,市盈率只有5倍左右!这些茅台炒家甚至鼓吹:经济越糟糕,茅台越贵,猪肉越不值钱!你相信烧酒不倒的神话?贵州茅台究竟有多暴利?它能一直暴利下去吗?其股价还能撑多高?这种由庄家教唆引导炒作的结果,又会是小股民买单吗? 中国A股市场为何没有一流、大品牌“新经济”公司?它们都去哪儿啦? 我们知道,早期的A股市场排斥互联网公司,因此,新浪、搜狐、百度、网易、新东方等待迫赴美上市;后来的A股市场又排斥特殊股权架构及未盈利“新经济”公司,因此,腾讯被迫去了港交所IPO,阿里巴巴、京东、拼多多、爱奇艺、B站、携程、搜狗、斗鱼、虎牙、58同城、腾讯音乐等大批国内知名的“新经济”公司被迫选择美国股市IPO。 尤其自2018年以来,大量中概股及内地新经济公司纷纷赴港上市,彻底改变了港交所过去房地产及金融股独占鳌头的传统单一格局,随着腾讯、阿里、京东、网易、小米、美团、中芯国际、中国移动、中国铁塔、中国恒大、恒大健康、阿里健康、平安好医生等内地最具人气的一流大品牌公司的加盟,这使得港交所上市公司的产业结构更具先进性,并极大地提升了港交所的国际地位和国际影响力。这正是A股市场望尘莫及的地方。 2019年7月上交所推出科创板,并率先试点注册制,尤其是退市制度“三废改革”(废除“暂停上市”、废除“恢复上市”、废除“重新上市”)。这是A股市场包容性与开放性改革最重要的标志性动作。2020年3月新证券生效实施,今年4月深交所再推创业板注册制改革,新三板增设精选层及转板制度。目前,A股市场已作好了中概股回归的准备,尤其是对特殊股权结构及未盈利科创企业的包容,这一切都意味着A股市场改革已迈出了实质性步伐。 2020年4月7日,国务院金融稳定发展委员会(以下简称金融委)召开第25次会议,总结近期金融支持疫情防控和经济社会发展工作进展,部署下一阶段重点任务。金融委提出了应对疫情的五项金融工作,其中,第三项任务是:发挥好资本市场的枢纽作用,不断强化基础性制度建设,坚决打击各种造假和欺诈行为,放松和取消不适应发展需要的管制,提升市场活跃度。 2020年4月9日,中共中央、国务院发布《关于构建更加完善的要素市场化配置体制机制的意见》,这是中央第一份关于要素市场化配置的文件。其中,在资本市场方面,《意见》明确,要制定出台完善股票市场基础制度的意见。坚持市场化、法治化改革方向,改革完善股票市场发行、交易、退市等制度。坚持市场化、法治化改革方向,就是要放松或取消过度行政管制,进一步强化市场监管、依法治市。 2020年5月18日,中共中央、国务院发布《关于新时代加快完善社会主义市场经济体制的意见》。意见指出:中国特色社会主义进入新时代,社会主要矛盾发生变化,经济已由高速增长阶段转向高质量发展阶段,与这些新形势新要求相比,我国市场体系还不健全、市场发育还不充分,政府和市场的关系没有完全理顺,还存在市场激励不足、要素流动不畅、资源配置效率不高、微观经济活力不强等问题,推动高质量发展仍存在不少体制机制障碍,必须进一步解放思想,坚定不移深化市场化改革,扩大高水平开放,不断在经济体制关键性基础性重大改革上突破创新。 该《意见》明确指出:加快建立规范、透明、开放、有活力、有韧性的资本市场。坚持正确处理政府和市场关系。坚持社会主义市场经济改革方向,更加尊重市场经济一般规律,最大限度减少政府对市场资源的直接配置和对微观经济活动的直接干预,充分发挥市场在资源配置中的决定性作用,更好发挥政府作用,有效弥补市场失灵。 市场化(淡化行政管制)、法治化(依法治市)、国际化(双向开放),仍是中国资本市场改革最重要的三条主线和方向,其目的是大幅提升我国资本市场的包容性和开放性,更好地服务实体经济,并引领经济转型、产业升级大战略。 可以预料,引领未来A股市场的标杆,一定不是茅台,更不是烧酒!中国需要更多像华为、格力、阿里、腾讯一样伟大的“新经济”高科技企业,它们才是中国经济的脊梁和未来的希望所在! 附:贵州茅台上市19年来的股价走势图

7月1日,白酒股出现集体上涨。茅台盘中创新高,达到1500.15元/股,股价首次超过飞天茅台1499元的官方指导价。 同时,泸州老窖、金种子酒涨停,五粮液、山西汾酒、古井贡酒、顺鑫农业等14只白酒股涨超5%。 截至今日收盘,贵州茅台股价为1494.27元/股,总市值1.88万亿,稳居A股总市值第一。 搜狐财经盘点发现,今年上半年,酿酒行业涨幅达22.14%,贵州茅台、五粮液、汾酒等8家酒企区间涨幅在20%以上。 其中,贵州茅台上半年股价区间涨幅28.16%,市值增加约4600亿。 而口子窖上半年股价微增0.47%,成为区间涨幅最低的酒企。 ▲区间统计(1月2日至7月1日收盘) 酿酒行业上半年涨幅22.14%,茅台涨约29% 搜狐财经盘点发现,酿酒行业上半年涨幅达22.03%,近3月涨幅高达40.39%。 其中,贵州茅台从1165.98元/股,一路攀升至1494.25元/股,区间涨幅28.16%,远高于-0.79%的同期大盘涨幅。 搜狐财经盘点发现,18家白酒上市公司中,上半年涨幅最高的为酒鬼酒,其股价实现翻倍,从35.65元飞涨至84.16元,区间涨幅高达136.07%。 除茅台外,汾酒、五粮液上半年涨幅分别为70.34%和39.12%,股价达到151.26元和181.98元。 此外,古井贡、老白干、今世缘、舍得股价都获得了20%以上的增长。 口子窖成为区间增幅最低的酒企,上半年股价从53.41元微增至53.66元,增幅仅为0.47%。 “近期白酒股票暴涨,长期看是酒类消费升级之后名酒的刚需得到了市场的认可,近期原因则为疫情压制之后的酒类消费得到一定释放。”白酒分析师蔡学飞对搜狐财经表示,目前的经济环境下,以国内消费为主的白酒市场基本盘稳定,金融避险价值进一步凸显,助推了整个板块的上涨。 茅台加大直销渠道,端午节动销分化加剧 作为白酒上市公司龙头企业,贵州茅台一举一动都会引起股市的“蝴蝶效应”。 其中最值得关注的是茅台于6月18日签约了22家直销渠道商,包括16家区域KA卖场、4家酒类垂直电商和2家烟草零售连锁。 另外市场消息称,新增的直销渠道飞天茅台供货价由原来的1299元提至1399元。 泸州老窖总经理林锋昨日在股东大会上对行业的判断同样提振了业内信心。 泸州老窖透露,目前高端白酒动销基本恢复,头部品牌市场价已到历史最高水平。林锋认为,未来,“茅五泸”三大高端品牌,市场发展态势仍然不会变。高端白酒还会进一步加快发展和集中,拥有高端品质白酒的企业才有生存空间。 不过,端午期间的动销情况则折射出了行业分化的加剧。 浙商证券6月28日发表的研报提到,据经销商反馈,今年端午节期间销售情况略平淡。疫情影响仍较为明显,市场总体动销不及去年同期。品牌及区域分化明显,高端酒、次高端动销较好,三四线酒动销较弱。 浙商证券强调,虽然当下主要城市消费场景已逐步实现修复,但疫情的反复仍对需求造成一定影响,多数酒企端午节回款情况仍不及预期,预计Q2业绩将相对承压。 白酒企业逆势涨价,备战中秋旺季 中秋节成为下半年白酒业的重要节点。 自二季度以来,泸州老窖、山西汾酒、剑南春、今世缘等高端及次高端优质酒企相继开启产品升级及小幅提价,为备战中秋国庆旺季打下基础。 其中,泸州老窖在6月初宣布在河南区域对国窖1573进行提价,终端供价上调至920元/瓶;5月份,酒鬼酒连发两则调价通知,紫坛酒鬼酒(柔和)和红坛酒鬼酒(高度柔和)两款产品出厂价分别上调40元/瓶和30元/瓶。 此外,郎酒、国台也选择在今年冲击A股上市。 “持续看好高端白酒消费复苏、提价预期带来的股价表现。”粤开证券6月29日发表的研报表示,随着终端消费场景的恢复,行业库存去化至合理水平,以及中秋国庆的来临,下半年高端白酒涨价可能较大。 浙商证券指出,目前白酒行业处于挤压式增长状态,今年白酒行业结构、价位分化将较为明显,消费升级、行业集中化趋势不变,疫情对白酒行业的具体影响应结合下半年情况记性判断,中秋节将为重要观察窗口。 “照目前这种不确定因素叠加的态势,作为以国内消费市场为主的白酒行业依然是重要利好。”蔡学飞表示,在消费升级与分化趋势下,相信名酒的势能会越来越强,行业资源向头部聚集、行业整合速度也将加快。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估