近日,美国商务部官网发布声明称,已取消对香港的特殊相关待遇,包括暂停出口许可证豁免,并正在进行差别待遇评估,同时调整相关科技对香港的输出政策。这些变化意味着美国开始限制本国对香港的出口。在新冠疫情的大背景下,美国商务部的行为颇有破坏全球产业链体系的意味。疫情裹挟着贸易保护主义,持续冲击着全球产业链体系,产业链中断的风险在积聚。相比于全球经济衰退是受到短期外部事件影响,产业链的冲击更令人担心,因为全球产业链体系被破坏更像是长期的,也更难恢复。产业链体系被破坏,疫情只是个导火索,但这个导火索有可能演化成对全球化进程的重大打击。到今天,全球化已经有600年历史,会因为此次疫情而终结吗?全球化简史全球化发端于地理大发现,从15世纪至今的600年间,全球化受到各种影响和阻碍,但总体的趋势是不断加深的。1、地理大发现15世纪到17世纪,欧洲的船队出现在世界各处的海洋上,寻找着新的贸易路线和贸易伙伴,以发展欧洲新生的资本主义。以哥伦布、达·伽马等为首的航海家开辟了多条新航路,也开创了“大航海时代”,在历史上又称为“地理大发现”。大航海时代以后,殖民主义和自由贸易主义开始出现,全球化便经历了断断续续地发展,到了1910年代发展到了顶峰,但随之而来的便是第一次世界大战,全球化进程按下暂停键,并在随后出现了法西斯主义,引发了第二次世界大战。2、二战后的全球化二战后,诸如关贸总协定等很多国际组织已经使得国际贸易间的障碍大大降低,特别是1995年从关贸总协定演化而来的世界贸易组织,明显加速了近30年来自由贸易和全球化进程。经过了1980年代的滞胀、局部战争后,全球化自1990年代开始发力,一直持续到2008年全球金融危机前。在此期间,全球贸易规模占全球经济总量的比重从不到15%上升到将近26%。2008年全球金融危机对全球贸易产生直接打击,让各国重新开始考虑全球联系带来的风险事件的连锁反应,但这一打击对全球化并非致命性的,贸易依然在随后几年保持较大规模。除了商品和服务贸易,国际资本流动也是全球化的一大体现。世贸组织的核心成员国和领导者是美国,事实上美国也确实通过全球化输出了美元和经济霸权,获得了大量利益,尤其是美国跨国公司在全球各地利用成本低廉的生产要素就近生产和销售,攫取了大量的利润。与国际贸易相似,1990年代以来全球各国对外直接投资规模日益增加,尽管受到互联网泡沫破裂、911事件、全球金融危机等事件影响,但资本流动增加的大趋势并未改变。3、全球化与中国改革开放近几十年加速的全球化,正好匹配了中国的改革开放进程。中国的经济增长经历了人类历史上罕见的高速增长。改革开放后,中国积极融入了以美国为主导的全球自由贸易体系,通过“出口导向”和“进口替代”战略,持续增强自身经济实力。彼时,美国忙着和苏联冷战,苏联解体后,又忙着输出政治、军事和经济霸权,收拾南美“后院”,打了两次海湾战争,到处抓本拉登,搞得“无暇东顾”,对中国融入全球经济的态度是开放和欢迎的。在融入自由贸易体系的过程中,中国的贸易规模持续增长,甚至在2018年达到4.62万亿美元,超过美国(4.28万亿美元)成为全球第一大贸易国,这颇有些“以彼之道还施彼身”的意味。应该说,中国可能是近几十年来最得益于全球化的国家之一。疫情冲击贸易和产业链疫情下,全球多地生产活动停滞,对贸易造成了直接打击。3月份以来,失业增加、收入减少和生产活动暂停导致美国和欧盟的贸易明显缩水。即使是疫情防控工作做得比较好的日本,也经历了比较明显的下滑。在全球衰退和贸易收缩的情况下,虽然中国目前的内需所占比重更大,能够抵御更大的外需冲击,但仍然不可避免地在需求和产业链两方面受到冲击。更令人担心的是,外贸收缩造成大量外贸领域的企业尤其是中小企业破产,以及潜在失业问题。从历年数据看,中国出口增长的波动与GDP增长波动高度一致。据统计,全球经济增速下滑1个百分点,中国出口增速便会下滑6-8个百分点。如此大规模的出口业务收缩,不可避免地将导致大量外贸企业的业务收缩,甚至破产。由于中国与全球产业链体系形成了纵横交错的深刻联系,因此对产业链的打击也涉及中国非常广泛的产业领域。在大量产业中(尤其是汽车产业和电子产业)的某些环节上,中国是其他国家的出口国,但在另外的环节上,中国又是其他国家的进口国,其中某一项环节的停滞,便有可能影响整个行业的正常生产。在此,举个笔者亲身经历的例子来说明:一次,笔者乘坐滴滴,与司机师傅攀谈,得知他是在附近建筑工地上班的建造师,以前是利用业余时间开滴滴,但疫情来了之后,工地停工了,他开始全职开滴滴。他说停工不是因为国内不允许复工,而是因为国外一个关键器件的生产企业停工了,缺少这个器件,建设过程就必须暂停。这颠覆了笔者对全球产业链融合程度的认知,因为谈到国际贸易,往往不会联想到建筑业,但就连建筑业在如今也已经深度绑定全球产业链了。另外,加剧这种影响的还有两个因素:一是全球化进程中,中国越来越深入地参与到全球价值链传导过程。中国的全球价值链参与度在2017已经达到62%。因此,全球疫情导致的各类原材料和能源的断供,给中国产业链也带来了不小的冲击。二是中国在全球价值链中处于下游。中国在全球价值链的上游程度为1%,远低于开放经济体的4%和美国的29%(2017年)。上游产品尤其是能源和原材料等进口供应链中断,将对中国部分产业造成较大冲击。从历年进口数据中可以发现,中国的原料、能源和初级产品的进口规模占比呈现整体升高的趋势,同时中国的大量出口产品都是工业制成品。可见中国的贸易领域对国外上游产品的依赖程度较高,断供导致的中国工业生产“断粮”的风险还是比较高的。产业链冲击的背后:逆全球化产业链冲击既源自于疫情等外部事件,也是近几年来逆全球化加剧的结果。1、疫情是导火索在1月、2月中国生产活动因疫情停滞后,欧美经济便受到了很大的影响,很多国家的生产活动所需的中间品和材料供应中断,更严重的是最终消费品供应中断,导致基本的居民消费受到影响。到了3月、4月,欧美国家急需口罩、防护服、呼吸机等抗疫物资,但却突然发现,本国不仅没有呼吸机的生产能力,就连最简单的口罩都无法生产,最后只能依赖中国出口,不仅导致价格上涨,而且供应也无法及时保证。此时欧美国家才有所警醒:“不能将鸡蛋放到中国这一个篮子里”。2、贸易保护主义抬头近几年来,发达国家由于社会阶层固化、贫富差距拉大等自身的原因,大部分普通民众并未享受到全球化带来的好处,更多的利益被大产业集团和跨国公司所瓜分。多个国家的领导人为了维护民众利益,纷纷反对自由贸易和全球产业分工,这造成了民粹主义和贸易保护主义抬头,也出现逆全球化的现象。而此次全球疫情必将导致欧美各国内部矛盾更加激化,社会不稳定性加重。这也会反过来刺激民粹主义和贸易保护主义,进一步加剧逆全球化程度。中国在加入世贸组织后获得了全球化的巨大利益,这些利益有可能会在未来被上述变化所消减。产业链冲击将有多严重?一般而言,产业链冲击有3种形式:制造业外迁至印度、东南亚等新兴市场;发达国家的制造业回流,产业链本地化;西方国家对中国某些领域进口和出口的限制。但这3种冲击形式,要么存在不完全满足现实条件,要么有相应的应对办法。在长期中,中国仍然还有很大的机会和空间应对这些挑战。1、制造业外迁现在看来,制造业外迁的目的地无非是印度、越南等市场。不过,这些市场或多或少存在以下三个致命问题:一是虽然劳动力成本低廉,但劳动力规模和质量短期内无法与中国比拟,规模经济不明显,生产效率不高;二是基础设施条件较差,交通、生产设备等设施较差,生产质量无法保证;三是缺少生产性服务业,无法为制造业提供优质配套服务。因此,短期内,这些国家无法有效承接大规模的制造业。2、发达国家的制造业回流疫情发生后,日本计划从经济刺激计划中拨出2435亿日元来调整在中国的生产线,其中2200亿日元用于帮助日企将生产线搬回国内。以美国为代表的发达国家也一直在号召本国的制造业企业回迁,但效果并不怎么理想。因为这种回迁面临两个难题:一是基于外资在中国已投入规模,回迁成本是非常大的,这笔“搬家费”企业当然不愿意承担,就连政府也会感受到巨大的财政压力;二是成本和收益评估往往不支持回迁,在巨大的回迁成本下,回迁后的当地人力、配套服务成本明显要高出中国,生产出来的产品卖到中国,还凭空多了一笔关税,怎么算都不划算。另外,对于中国而言,经济发展到一定水平后,服务业比重上升,制造业比重下降,制造业外迁带来的总体影响也打了折扣。3、西方国家对中国某些领域进口和出口的限制这可能是短期内中国面临的最棘手的问题,此次美国商务部针对香港的行为正是属于这一类。但是,中国具有相对完备的工业体系,一定程度上可以抵御这种风险。在联合国产业分类中,所有的工业总共可以分为39个工业大类,191个中类,525个小类。中国拥有39个工业大类,191个中类,525个小类,成为全世界唯一拥有联合国产业分类中全部工业门类的国家,联合国产业分类中所列举的全部工业门类都能在中国找到。在联合国公布的500余种主要工业品中,中国约有220种的产量位居世界第一。因此,初步判断,全球供应链中断对中国工业生产的冲击可以控制在外贸领域,蔓延影响到内部更大规模的制造业的风险仍然是可控的。如何应对?虽然从长期来看,产业链冲击能够得到有效缓解,但短期内中国经济尤其是中国企业仍然要面对贸易和产业链动荡的挑战。除了政府的对冲和救助政策,中国企业在面对愈加严酷的内外部环境时,也可通过以下方法调整经营和发展策略,以渡过难关。1、精简经营业务,收缩发展战线面对需求的收缩和供应链的中断,企业需要严格控制经营业务内容,加强主业的经营,同时收缩发展战线,才能规避更多的潜在风险。若企业逆势加大投入,实行多角化发展,则可能在多个领域面临经营风险。比如,在某个具体市场遭遇失败,往往引发连锁反应,穿破企业现金流,导致主营业务受损。精简业务,同时也意味着“节流”,对投入的严格控制,消除冗杂现象,甚至涉及适当的减员和减薪,以保留更集中的精力发展主要业务,提升核心竞争力。2、调整目标市场,迎合市场方向的转变在更恶劣的外部环境下,大量外贸企业面临着出口转内销的挑战。好在中国的内需市场不断扩大,同时新的市场需求也在不断涌现,企业需要抓住这些机遇,在自身经营优势的基础上,找准合适的市场方向,主动迎合新兴产业的未来发展大势,例如线下转线上、抓住互联网和平台转型等机遇。3、维护现金流,坚持生存下去中国金融资产避风港作用更加明显,在经济发展的“比差”逻辑下,中国经济和资产的吸引力相较以往变得更大,外资持续流入中国,中国的经济企稳难度是明显小于其他国家的。一旦经济企稳,中国仍有可能提升在全球经济中的地位,继续保持全球消费市场规模和经济活跃程度第一的地位,届时中国企业也将重新拥有广阔需求。

6月18日,在2020年第十二届陆家嘴论坛上,证监会副主席方星海表示,全球化不断往前推进的内在逻辑仍在,全球化的经济动力和技术动力也没变,所以疫情过后可能将迎来新一轮的全球化。 方星海解释称,全球化的内在逻辑是,在全球配置资源可以使得成本最低、效率最高。全球化的经济动力,体现在成本的节约、效率的提升、质量的提升;技术方面的动力,体现在交通运输成本大幅下降、效率大幅提升,通讯技术大幅提升。 那么在下一轮的全球化中,中国应该做哪些事?方星海认为,中国应该为新一轮全球化提供新的举措、新的动力,以及提出新的建议,推进新一轮全球化。这样做对中国的发展有利,对全世界发展也有利。 他举例称,有一件可以做的事情就是以上海国际金融中心建设为抓手,以此大幅推进金融开放,把上海打造成一个金融开放的新高地,同时推进人民币国际化、人民币资本项目的可兑换,使得上海金融市场的人民币资产可以非常方便地为全球投资者所拥有、所交易。 “这样的话,我觉得新一轮全球化就会获得新的动力,资本的流动会更广泛,资本的配置效率会更高,而且全球金融体系也会更安全。”方星海称。 另外,对于美国对中概股监管收紧一事,方星海表示,中国证监会对这件事情一向是主张合作,“我们愿意解决问题,而且相信解决问题的方案是存在的”。 他同时称,中概股在美国上市是一件互利的事情,有利于中国公司的发展,也有利于美国投资者获取更高的投资收益,有利于纽约国际金融中心真正发挥作用。

北京再次发现新冠本土病例的周末,我正好应邀参加在河南省会郑州举行的“空中丝绸之路”(Air Silk Road)座谈会。说实话,当时的心情是战战兢兢,一直戴着口罩,不与任何人握手,发完言后立刻离开会场。四个月的抗疫经历,让我变得自觉,生怕从北京来的自己成了新的传染源。 相比之下,从北京去的几位欧洲国家驻华大使看上去却很轻松。他们对中国疫情很放心,也高度赞赏从郑州飞欧洲“空中丝绸之路”的不错进展,更看好后疫情时代的中国以及河南的发展前景。卢森堡首相贝泰尔还专门发来视频赞许河南的全球贡献。会上,河南省长尹弘雄心勃勃,希望在借“空中丝绸之路”几年来的成功经验推动河南更高水平的对外开放。 2020年初夏的地球,恐怕很难想象在其他国家的哪个城市,会有这样高规格的推动本地城市融入全球化的会议。在西方媒体里,到处都叫嚷着“全球化已死”、“本国第一”,推动全球化有时竟变得有一些非主流。 从这个角度看,这个座谈会像是来自中国的一剂苏醒针,打在已休克两个多月的全球化身上,希望治愈病得不轻、因疫情病情加重的全球化。 数据证明了中国的确是全球化稳定的正能量。根据世界贸易组织的报告预估,新冠肺炎疫情将使2020年全球贸易缩水13%至32%。这个缩水主要来自美国。作为全球第二大贸易国、第一经济体,2020年美国对外贸易总额逐月下降,4月比1月下降了22%。而作为全球第一贸易大国的中国,在2月触底后呈反弹之势,5月份已大体接近于疫情前的正常值,成为全球贸易的压舱石。 换句话说,美国的萎靡让世界贸易变得越来糟糕,而中国的复苏努力让世界贸易止损。观察国际投资、并购、物流、信息、货币等全球流动的基本变量,同样呈现出了中国兴、美国衰的消长趋势。如果再增加特朗普政府不断“退群”的变量,全球化正在越来越表现出“去美国化”、“趋中国化”的全新迹象。 全球化肯定不会死。人类文明进程本身就是伴随全球化交流的进程。16世纪前,早期全球化是零散的、缺乏系统的,以香料丝绸为主的东西方文明交流。此后,以欧洲列强的殖民扩张为主要动力,全球化呈现出技术普及、人口流动、文明融合的初期迹象。而20世纪以后,美国的贡献则依赖于信息产业革命,让世界互动呈现前所未有的频繁盛况。 可惜的是,美国领衔的全球化并没有带来共赢的结果。二战以后,新独立的100多个亚非拉国家绝大多数至今仍是低收入国家,仅有中国、韩国等少数几个国家从低收入陷阱中爬出。糟糕的是,一些富国甚至还面临着跌入陷阱的窘境。这些都成了反全球化者、保护主义者的重要借口。 中国吸取了全球化的消极教训,很早就主张全球化应是共赢的、包容的、平等的、安全的、互联互通的,这与单赢的、封闭的、非对称的、暴力的、中心边缘式的美式全球化大相径庭。 在后疫情时代,中国想让全球化焕发生机,并不容易。除了必须获得世界的信任之外,中国还必须抑制病毒在国内大规模复发的可能性,并通过国内复苏刺激下一轮的全球化。当务之急是,中国既要更精准地减少人员感染与死亡,还要出台足够有效的政策、创造足够多的就业、纾困足够多的企业。 我对中国、对北京有信心。病毒在变异,疫苗问世仍很难,疫情在一个或多个中国城市出现小反弹在所能免。不过,中国人不会惧怕抗疫进入2.0时代,正如同我在郑州的战战兢兢,中国人正在形成应对传染病的交往习惯。社会心理、口罩数量、检测仪器、大数据追踪、医疗准备都要强于1月份,没有理由在新的大考中不做得更好。 虽然“考卷”变得更难了,但我觉得,变难的“考卷”,才是中国迈向全球强国必须经历的风雨。经历过了,风雨就成了加冕礼。 以下为英文版 China won‘t watch globalization die By Wang Wen When new locally transmitted COVID-19 cases were confirmed in Beijing in the past weekend, I was attending a forum on the “Air Silk Road” in Zhengzhou, capital city of Central China‘s Henan Province. I was quite nervous, frankly speaking, and I kept my face mask on in the meeting room and didn’t shake hands with anyone. After my speech, I left the forum quickly. Having been through the about-five-month fight against the novel coronavirus, I am cautious. And I, who came from Beijing, was afraid of becoming a new source of infection in Zhengzhou. This was in contrast to how certain European ambassadors who travelled from Beijing appeared at the conference - they were very relaxed. They said they are very confident in China‘s epidemic control measures and spoke highly of the Air Silk Road, or a cargo air route, that links Zhengzhou and Europe. They were optimistic about further prospects for development in China and specifically Henan Province. Prime Minister of Luxembourg Xavier Bettel sent a video clip to compliment Henan’s global contribution. The province‘s governor Yin Hong hopes that Henan will open up more and take advantage of the Air Silk Road. At the moment, it is unthinkable for any city outside of China to organize such a forum now to push for greater integration with globalization.This seems to be out of the mainstream when many Western media outlets believe “globalization is dead,” and that their own countries should come first. The forum in Zhengzhou was an energizing catalyst that reinvigorates the sick state of globalization, which has suffered even more due to the COVID-19 pandemic. Data has proven that China is stabilizer of globalization. The WTO on April 8 said that world trade is expected to fall between 13 percent and 32 percent in 2020. The drop will mainly come from the US, whose imports declined 20.5 percent in April from January while exports fell 28.1 percent in the same period. ButChina‘s imports and exports in the first five months of 2020 have maintained a slight year-on-year dip of 4.9 percent. Meanwhile, exports in May increased 1.4 percent. China has become ballast stone of world trade. In other words,the declining US has worsened world trade while the revival of China has been striving to save the world from more losses.Given data of the flow of international investment, mergers and acquisitions, logistics, and currency, people can see that China is rising and that the US is clearly declining.In addition to the variables of the reckless Trump administration, globalization is becoming more de-Americanized and more sinicized. Globalization will not die. The process of globalization is a part of the process of human civilization. Before the 16th century, globalization in its early stage was fragmented and unsystematic. It was about spices and silks trade between Eastern and Western civilizations. After that, with the colonial expansion of European powers as the main driving force, globalization showed initial signs of the popularization of technology, population mobility, and civilization integration. After the 20th century, the US made a great contribution to globalization, primarily with an information revolution. It‘s a pity that the US-led globalization hasn’t brought about a win-win result. Most of the over 100 Asian, African and Latin American countries that gained independence after WWII so far are still low-income countries. only a few countries such as China and South Korea have emerged from cycles of poverty. Worse still, some rich countries are now facing the dilemmas of falling into the middle-income trap. These have all become excuses of anti-globalists and protectionists. China has learned lessons about globalization and has hence advocated that it should be win-win, inclusive, equal, safe and interconnected. This suggestion greatly differs from the US-style of globalization that is unilaterally benefited, exclusive, asymmetric and in which countries are divided into those at the center and those being marginalized. In the post-pandemic era, it‘s not easy for China to revitalize globalization. In addition to winning trust from the outside world, China must also curb the possibility of a large-scale epidemics rebounding. At the same time, China needs to stimulate the next round of globalization through domestic economic recovery.An urgent task now is to reduce infections and deaths and introduce enough effective policies, create as many as possible jobs, and bail out enough companies. I have confidence in China and Beijing. The virus is mutating, and developing a vaccine is very difficult. It‘s inevitable that a small rebound will appear in one or several Chinese cities. However, the Chinese people aren’t afraid of fighting a virus battle 2.0. Chinese people are being accustomed to the social habits that need to be formed to cope with this infectious disease. The preparation in terms of social psychology, number of masks, testing kits, big data tracking, and medical supplies are far superior to what the country had in January. There is no reason that China will not do a better job in the new test this time. (The author is professor and executive dean of Chongyang Institute for Financial Studies at Renmin University of China, and executive director of China-US People-to-People Exchange Research Center. His latest book is Great Power‘s Long March Road.)

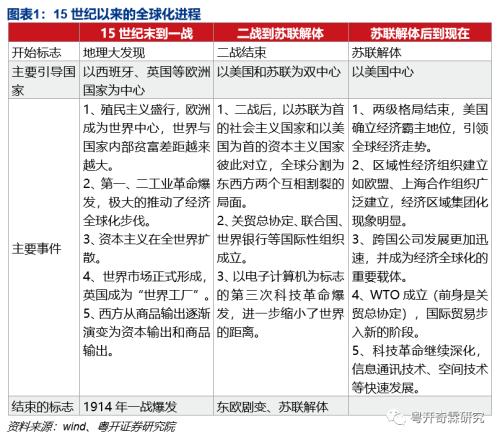

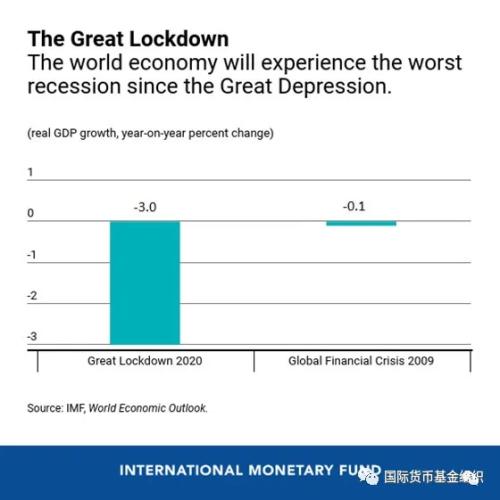

逆全球化下粤港澳大湾区的应对之策——粤港澳大湾区研究系列之18 粤开证券首席经济学家、研究院院长 李奇霖 2008年之后,全球经济复苏乏力,英国脱欧、特朗普上台等“黑天鹅”事件频发,逆全球化趋势愈发明显,而2018年中美贸易摩擦的爆发则使得外部环境加速恶化。2020年新冠疫情的冲击,使得原本就比较脆弱的全球经济进一步下滑,也使得全球化的弊端进一步显现。 过去粤港澳大湾区受益于全球化红利,经济实现了高速发展,而在当前的逆全球化浪潮之下,受到的冲击自然也不容忽视。对此,我们为粤港澳大湾区长远发展提出了一些应对之策。 1 逆全球化与中美贸易摩擦 (一)15世纪以来的全球化进程 15世纪的地理大发现揭开了人类社会全球化发展的序幕。此后随着各国生产力的快速发展、科学技术的不断进步,全球化的步伐也在不断加快。整体来看,我们大致可以将地理大发现后的全球化进程分为以下三个阶段: 第一阶段是从地理大发现到一战爆发。这一轮的全球化浪潮由欧洲各国轮流主导,在工业革命的助力下,欧洲资本主义先行国家凭借武力,瓜分全球市场,并通过商品输出与资本输出,攫取了全球化进程的红利。 第二阶段是从二战结束到苏联解体。二战后,美国、苏联取代了英国的地位,成为此轮全球化的主导国家,以苏联为首的社会主义国家和以美国为首的资本主义国家,形成了东西方相互对立的两大阵营。而借助着第三次科技革命以及更为完善的全球化秩序,全球化的进程进一步加快。 第三阶段是苏联解体到2008年。苏联解体后,世界形成了“一超多强”的局面,作为世界第一强国的美国主导着此轮的全球化浪潮。这一时期,WTO等国际组织的建立使得世界贸易体系更加完善、跨国企业的发展为全球化提供了载体、技术进步让国际间交流更为便捷,种种因素推动着全球化不断深入。 在这一时期,通过优化资源配置、国际分工专业化、全球市场规模扩张、技术进步与扩散等方式,全球化提高了整体的经济增速,通过做大蛋糕的方式,让世界各国都能够享受到全球化带来的红利。美国等主导国家攫取了最大的全球化红利,而亚洲四小龙、中国等国家也通过承接全球产业转移、学习先进技术等方式实现了经济的腾飞。 具体来看,1961-2007年间全球GDP平均同比增速为3.73%,而高收入国家GDP平均同比增速为3.51%,略低于全球平均增速,但是考虑到高收入国家较大的经济体量,能够维持这么高的经济增速已是不错的成绩。而中等收入国家凭借着后发优势,同比增速到了4.57%。 (二)2008年后逆全球化趋势越发明显 全球化在推动全球整体经济增长的同时,也带来了一系列问题,因而逆全球化的呼声从未停止。而全球经济复苏的乏力使得逆全球化风潮愈演愈烈。 2008年金融危机爆发后,全球经济复苏乏力,其主要原因在于: 第一,随着中国经济增速放缓,中国对全球经济的拉动作用降低,而目前世界没有其他经济体能够替代中国成为新的全球经济引擎。2008年,通过“四万亿”刺激计划,中国经济快速复苏并带动全球经济好转,2008-2009年中国对全球经济增长的贡献率达到了37.84%和43.72%。但随着中国进入经济增长换挡期,中国对全球经济的拉动作用逐渐下滑。 第二,债务驱动模式难以维系。次贷危机后,美国和欧洲等国家借由政府大规模举债(如“量化宽松”、“降息、负利率”)刺激经济。此后,虽然债务驱动了经济复苏,但是欧美国家经济内部深层次的问题并没有得到解决。而且债务驱动的模式不仅难以持久,反而加剧了经济的不稳定,此后欧洲爆发的主权债务危机便是这时候埋下的隐患。 第三,科技进步放缓,难以出现新的技术进步革命。20世纪90年代信息技术革命带动信息技术行业的全要素生产率快速上行,但这一趋势在2000年后转向下行,信息技术密集部门的全要素生产率逐渐与其他部门趋同,反映出信息技术带来的生产率上行趋势已经结束。 2008年金融危机导致的企业投资欲望下降(创新动力不足)、资本错配(资金不愿意投向实体)、企业负债上升(实体企业没钱投资)等问题更是使得本来已经处于下行态势的全要素生产率进一步下滑。2008年发达国家、新兴市场国家、低收入国家的全要素生产率增长明显不如危机之前。 全球经济增长的乏力使得各国对存量蛋糕的竞争加剧,而由于新兴市场国家崛起挤占发达国家市场份额、发达国家内部贫富差距的拉动、国内阶级固化等原因,发达国家内部的民粹主义开始再度抬头,此前桥水基金曾发表研究报告指出发达国家的民粹主义指数正处于二战后的最高点。 深入来看,在逆全球化的背后其实是发达国家内部矛盾激化,其中最为重要的便是国家内部贫富差距拉大,社会阶级趋于固化。 当资产增值速度超过了薪资待遇上涨幅度后,资产阶级与工薪阶层的差距便会越拉越大。2008年之后,由于全球央行大放水,市场资金充裕而实体经济投资意愿不强,于是资产纷纷流入金融市场,2009年之后美股迎来了长达十年的牛市,而金融资产价格的快速上涨则更有利于资产阶级积累财富。 另外金融危机中,由于“大而不能倒”的现象存在,大公司反而更容易获得政府的资助渡过难关,而中小企业反而只能被迫倒闭,这也加剧了阶级的分化。即危机后的财政货币政策反而加剧了阶级的分化。 “富者愈福,而贫者愈贫”。数据显示,世界主要经济体的基尼系数和成人财富基尼系数在2008年之后都出现了明显的上升,其中财富基尼系数远高于基尼系数,也反映出了发达国家内部财富明显向上层聚集的现象。 政治精英们出于保持国内政局稳定、吸引选民选票等考虑,加上国内问题积重难返,有意将矛盾向外转移,于是全球化则成为“背锅侠”,各国逆全球化思潮愈演愈烈。 以美国为例,特朗普竞选时便一直声称“中国正抢走美国制造业的工作”,他当选后,美国到处发起贸易摩擦,退出各类全球协议或国际化组织,其中,中美贸易摩擦更是拖累了全球经济的复苏。 (三)疫情加速逆全球化进程 2020年1月开始爆发的疫情,对原本的全球经济政治秩序产生了极大的冲击,而且我们也能够注意到往往经济越发达,参与全球化水平越高的国家疫情越是严重。 具体来看,疫情爆发首先冲击的全球供应链,全球分工的背景下,作为“世界工厂”的中国停产停工,使得其他国家由于缺乏原材料与中间品被迫停工。之后随着疫情的蔓延,其他各国纷纷停产停工,全球化供应链被打破。 而为了更好的防控疫情,各国政府先后出台相关政策如加强边境管制等,全球的贸易也受到了极大的冲击,海运、航运等方式均被迫暂停。直观的体现便是,诸多海运、航空公司被迫停止运营,并纷纷宣布破产。 在国内经济活动暂停、国际贸易大幅下滑、企业投资欲望下滑等因素的影响下,全球经济陷入低谷,IMF预测2020年全球GDP实际增长率为-3.03%。疫情使得全球经济内部深层次的矛盾暴露出来,在没有革命性科技进步带动经济回升的背景下,未来全球经济下行压力进一步加大。 经济的逆全球化也反映到了政治上。以美国为代表的部分资本主义国家将疫情的锅扣在中国身上,美国宣布或会针对疫情对中国实施惩罚性措施,并且此前再次制裁华为,有重启贸易摩擦的迹象。 在全球经济下行压力加大的背景下,疫情更是给原本就比较脆弱的全球化重重一击。可以预期,此后逆全球化的趋势会越发明显。 2 疫情冲击与中美贸易摩擦下的粤港澳大湾区 粤港澳大湾区作为中国对外开放的桥头堡,对外开放程度较高,外向型经济特征明显, 中美贸易摩擦开展以来,粤港澳大湾区受到了明显的冲击,而疫情的爆发更是使得粤港澳湾区的外部环境进一步恶化。 (一)全球供应链冲击 在全球化的快速推进下(贸易、投资全球化),随着新产品、新技术的出现,在欧美的主导下各国根据比较优势不同,形成全球化的产业分工。而此次美国发动贸易摩擦很大程度上是为了遏制中国制造业的升级,维护原有全球的产业分工结构。 此前,在全球化的分工体系中,欧美等国家凭借着技术、资金的优势,主导研发、销售环节,占据全球价值链的高端,而中国更多的是凭借劳动力、资源等优势参与全球分工,位于价值链的低端。另外,在行业上,中国发展更多的是劳动密集型和资金密集型制造业,而技术密集型制造业的发展依旧缓慢。 在这样的分工体系下,中国是“世界工厂”,是“制造大国”但不是“制造强国”,虽然近几年中国一直在试图力争上游,但是进展并不顺利。 2015年中国出台《中国制造2025》,准备将中国从“制造大国”变成“制造强国”。但是这样的转变是对原先的全球分工体系的挑战。于是,美国在2017年针对中国发起了“301调查”,调查的核心便是确定中国在技术转移、知识产权及创新等领域的作为、政策和做法是否不合理或具歧视性。 此后,贸易摩擦愈演愈烈,但是美国的核心目标一直没有太多的改变,无论是关税清单、还是实体清单,美国主要针对的就是信息通信技术、人工智能等高端制造业。如此具有针对性的举措对中国相关行业以及相关企业的发展产生了极大的冲击。 可以注意到即使是在高新技术制造业领域,中国更多的是扮演着加工厂的地位,虽然经过多年的发展,以深圳为代表的湾区内部培育出了中兴、华为等自主创新能力较强的企业,但是在相关产品的核心零部件上,相关企业依旧极其依赖进口。 从高新技术产品进出口额占进出口总额比重也能看出,过去几年间,广东高新技术产品占出口总额的比重一直稳定在35%左右,但是高新技术产品进口占比一直呈现上升态势。 而且更为重要的是,广东出口的高新技术产品更多的是产成品,如手机、计算机等,但是进口更多的是中间品,如芯片等,这就使得广州高新技术企业对外依赖程度较高。 具体的话,我们可以看工业增加值率(工业增加值/工业总产值)指标。一般来说,工业增加值率可以简单地反映地区在产业分工价值链中的地位,高工业增加值率反映了企业在产业分工价值链中处于高位。从高技术制造业来看,广东相关产业的工业增加值率占比均处于35%的水平以下。这在一定程度上也证实了广东地区的高技术产业并没有掌握核心科技。 以电子信息产业为例,电子信息产业一直是珠三角地区的核心产业,粤港澳大湾区也明确指出要以深圳、东莞为核心打造珠江东岸电子信息产业集群。但是,在整个行业分工上,粤港澳大湾区主要是负责下游产业,如消费电子等,并且多是组装等劳动力密集型产业。如富士康等著名组装企业均在珠三角落户,而如华为、oPPo等著名手机厂商也没有掌握关键核心技术如芯片研发。 但是电子信息产业发展一个避不开的问题便是“芯片”问题。虽然,粤港澳大湾区一直致力于发展半导体与集成电路,据工信厅数据,全国集成电路设计十大企业广东占据3席(海思半导体、中兴微电子、汇顶科技(行情603160,诊股)),但是国内芯片距离国际高端芯片的差距依旧明显。 而美国也抓住了中国电子信息产业“无芯”的软肋,有针对性的发起限制。2018年4月,美国政府在未来7年内禁止中兴通讯(行情000063,诊股)向美国企业购买敏感产品。当时,中兴通讯绝大部分手机均是使用美国高通的处理器,美国制裁对中兴的日常经营产生了极大的冲击。 此后在2019年,美国将矛头对准了华为,通过将华为加入“实体名单”等措施,试图打击华为的发展势头。2020年5月美国又表示将限制中国华为继续使用美国技术与软件生产制造芯片。由于处于行业的上游,美国的措施有效的打击了位于行业下游的企业。 在中兴和华为的事件中,美国充分利用了自己掌握核心技术的优点,有效的打击了中兴和华为。虽然,中兴事件过后,中兴、华为等企业通过加大企业研发力度,实施“国产替代”等措施,尝试逐步降低对美国企业的依赖,但是信息技术产业的发展并不是一蹴而就的,在核心关键领域上,美国企业依旧占据着绝对优势,而中国还有很长的路要走。 而且,华为、中兴只是典型,除了他们,很多高科技公司都在美国的针对范围以内,如今年5月份,除了华为外,美国将33家中国实体和个人加入“实体清单”,如云从科技有限公司(广州)、深网视界(深圳)、深圳云天励飞技术有限公司等高科技公司均被美国列入“实体清单”。 目前,粤港澳大湾区在全球产业链分工中依旧处于较为低端的水平,由于核心技术的缺失,其自主研发难度高,中国想要向产业链上游发展还需要一定的时间。在粤港澳大湾区制造业特别是高科技制造业对外依赖程度较大的情况下,美国针对高科技产业的重点打击,无疑会对湾区内相关产业的发展产生极大的冲击。 (二)技术受限,影响企业发展 通过引进国际先进技术,作为后发国家的中国在技术水平与产业发展上得到了极大的提高。而随着中国制造业水平以及自主创新能力的提高,中国已经形成了引进—消化—吸收—自主创新—扩散这样的一条完整的路径,如高速铁路技术在发展之初主要是引进国外先进技术,而中国在引进后,通过自主学习再创新,在高速铁路技术领域已经居于世界前列。 而随着中国经济技术的发展,对专利技术的需求也在不断地提高。2018年我国知识产权使用费进口金额达到了356亿美元,同比增长25%。而同年知识产权使用费出口金额仅56亿美元,刚好就是进口金额的零头。 而且据国家知识产权局的调查数据,中国有2.3%的战略性新兴产业企业使用过国外专利,而非战略性新兴产业企业的参与率为1%,战略性新兴产业参与国际专利技术的交易更为频繁。 但是由于国外对战略性新兴产业技术的保护更为重视,中国企业在引进相关专利技术上会更加困难。根据国家知识产权局的访谈数据可以看到,战略性新兴产业企业反映遭遇技术引进难的比例达到12.5%,而非新兴企业的比例仅为7%,外企更不愿意将高端技术外流到中国。 从行业上来看,面临专利技术引进难问题排名前三的领域依次分别为材料技术(40.3%),计算机与通信技术、电子技术(37.5%),以及生物技术(17.2%)。以芯片为例,有不少企业表示,国际技术型企业往往会利用自己的技术优势,即使将部分技术授权(或转让)给中国企业,也会附加种种额外的条件。 而从技术贸易对象来看,美国一直是中国主要的技术来源方。二战后,美国一直是全球的技术高地,它凭借着极强的技术创新能力占据着新兴产业链的最上游。而美国也是中国主要的技术贸易对象。根据国家知识产权局的数据,从美国引进专利的企业占比为40.0%,而且有49.9%的战略性新兴产业企业使用的专利技术来源于美国。相对而言,战略性新兴产业对美的依赖度更高。 以人工智能行业为例,近几年来人工智能成为一大风口行业,而发展人工智能行业也逐渐上升为国家战略。但是人工智能设计的诸多领域中,国内在技术上距离国际标准依旧具有较大差距,为此中国一直在加大引进国际先进技术,而美国在人工智能领域一直走在世界的前列,IBM、微软、谷歌等公司在人工智能领域已经获得了极大的发展。 因而中国在引进人工智能专利的时候,美国成为了中国最主要的技术引进国家。根据国家知识产权局的数据,2017年美国对中国授权的专利数量达到了317件,远远超过了其他国家。 在这样的大背景下,中美贸易摩擦的开启,使得原先的专利授权模式受到了很大的冲击,特别是对于被美国加入“实体清单”的企业来说,由于政策的限制,原先很多的专利授权可能会被迫停止。 依旧以电子信息产业为例,在上文我们说到过,电子信息产业的一个核心便是“芯片”,而国外的芯片技术发展明显高于中国,虽然过去一段时间,中国一直在大力发展芯片技术,其中表现比较亮眼的如华为海思、紫光展锐、天津海光等科技公司。 但是很多国产芯片的技术构架来源都是ARM(世界上最大的芯片知识产权提供商)。另外,ARM在授权时,往往并没有将核心技术完全授权给国内,如ARM在国内不开放ARM 32位的指令集授权,并且以依赖着技术垄断的地位,在进行授权时,ARM往往会附加一系列的限制。 底层核心技术的依赖,使得国内“自主研发”的芯片并没有做到真正的独立自主。依旧以华为海思的麒麟芯片为例,华为与ARM一直有着合作关系,而海思麒麟芯片在设计都是基于ARM的底层处理器来设计的。另外如海思其他领域的芯片如鲲鹏 920 芯片,也是基于ARM的技术来进行设计的。 2019年随着美国将华为加入实体清单,华为的正常性经营行为开始处处受限。其中,ARM宣布由于部分技术是来自于美国,受到政策影响宣布暂停与华为及其子公司在多项领域的合作,其中包括与芯片相关的技术授权。 如果ARM一直停止相关授权,华为的芯片研发能力会受到极大的阻碍,之后华为在研究处理芯片的时候就会需要从底层处理器开始探索全新的道路。而且,目前市面上与芯片相关的大多数都是基于ARM,即使华为探索新的底层技术也没有相应的行业生态相配合。这意味着如果ARM长期停滞对华为的技术授权,华为很难能够有效的进行应对。 除了华为受到限制,其他公司也受到了美国贸易摩擦的影响。2019年6月美国将海光纳入了“实体清单”。受此影响,AMD也在去年6月份宣布AMD公司不再向海光授权其新的x86 IP产品。(目前主流芯片的4种架构:ARM;X86;MIPS;RISC-V)。而X86是当今世界应用最为广泛的通用计算机指令合集,也是国内发展高性能PC、服务器处理器无法绕开的障碍。 此前,AMD与海光合作的国产X86处理器已经上市。但是受此影响,海光芯片后续的研发与生产工作无疑会受到极大的冲击。 5月份,美国再次将33家中国企业与机构列入“实体清单”,其中云从科技、深网视界等多家公司均位于粤港澳大湾区。另外从行业上分析,美国加入贸易清单的企业大部分都是高科技企业,包括电子信息通讯、AI计算机视觉等先进领域。 目前来看,虽然珠三角地区是中国的技术创新中心之一,但是珠三角在核心技术上相比于国际先进国家技术依旧存在较大的不足,而且也是技术引进的主要地区之一。这就使得美国的贸易制裁会对珠三角地区的科技企业产生较大的冲击。 (三)企业经营环境恶化,外迁趋势加强 中美贸易摩擦以及疫情使得粤港澳大湾区企业的外迁趋势进一步加强。 大量企业之所以迁出粤港澳大湾区可以大体上分为以下几种原因: 第一,由于劳动力、土地等生产要素价格上涨,导致原有的相对价格优势不再。于是部分劳动性密集型产业开始从粤港澳转移向东南亚等劳动力成本和土地成本更低的国家或是向中西部等周边地区,比如纺织业、家具等行业在过去几年里一直有外迁出粤港澳大湾区的趋势。 第二,随着中国制造业的崛起,国内企业挤占跨国企业市场份额。于是他们被迫外迁中国,较为具有代表性的则是智能手机等行业。以三星为例,据统计,2019年第二季度,三星智能手机在中国的市场份额仅有0.7%。受此影响,惠州三星电子在2019年正式关闭,并将产能转往越南、印度等国家。 第三,出于规避外部不确定性。中美贸易摩擦使得对外依赖程度较高的企业会面临更昂贵的成本以及更大的不确定性,于是为了规避贸易摩擦带来的冲击,部分企业会倾向于降低在中国投资,或者迁出中国。 另外,疫情使得各国开始意识到本土制造业的重要性以及对单一国家(特别是中国,中国是世界工厂)过度依赖的潜在危险,于是开始尝试将制造业回迁,降低对外部市场的依赖,这也成为了企业外迁的催化剂,如日本计划由政府出资2200亿日元,协助日本企业将生产线回迁国内。 整体来看由于前面两种原因导致的产业外迁,往往伴随着的是区域内部产业结构的优化升级,并无需过度担心。真正值得担心的是由于外部不确定性冲击导致的企业外迁,这一类型的外迁由于并不是地区自发出现的,因此更容易导致当地出现制造业空心化现象。 贸易摩擦首先影响到的便是企业的经营环境,其中外贸企业尤其是以美国市场为主要市场的企业首当其冲。从广东省工业企业的经营状况我们也能够看出,2018年广东规模以上工业企业的经济环境明显恶化,2018年规模以上工业企业的就业人数相比2017年减少超120万人次,占2018年就业人数的比重为9.4%。 另外,企业的盈利能力也明显下滑,无论是总资产贡献率还是百元主营业务收入实现的利税相比于2017年均出现了明显的下降。 进一步来看的话,私营企业往往会受到更大的冲击。由于规模较小等原因,私营企业受到的冲击会更大,从2017-2018年的企业盈利能力我们能够看到,私营企业的盈利能力明显下滑,其中小微企业的利润总额相比2017年减少113亿元,降幅达到了16.4%。 但是,私营企业是市场吸纳劳动力的主体,经营状况的恶化,使得其只能通过裁员等方式来应对。2018年吸收劳动力数量最多的小微私营企业的就业人数相比于2017年减少了13万人,而国有企业就业人数较少,且人数变化不大。 分行业来看,受贸易摩擦影响程度越大的企业,经营状况越糟糕。其中计算机、通信和其他电子设备制造业既是广东最大的产业,也是受贸易制裁最大的产业之一,2018年这一产业的利润总额的降幅最大。 企业经营环境的恶化,会使得企业的外迁趋势加快。原先随着粤港澳大湾区要素成本的上涨,部分劳动力、资金密集型企业本就有外迁的趋势,而贸易摩擦的爆发加速了这一趋势。 我们能够看到,随着中美贸易摩擦的爆发,美国从中国进口的商品金额同比快速下滑,而东南亚其他国家特别是越南出口到美国的商品同比则快速上涨,这背后反映出来的其实是大量企业开始逐渐从中国迁移到越南等地进行生产。 除了直接外迁的企业,在面对贸易摩擦时,考虑到较大的外迁成本、疫情冲击下,企业的投资欲望会明显下降等因素,更多的企业会选择推迟、取消投资决策,或者调整供应链。 从粤港澳大湾区数据来看,面对贸易摩擦初显端倪,国际投资者的反应极其迅速,他们快速缩减在中国的投资,2018年1月广东实际使用外资金额同比下降52.3%,此后一直到5月广东实际使用外资金额同比一直处于负数区间。 5月后虽然外商投资同比转正,但除了2019年前几个月受翘尾因素影响,同比有所上升,从整体来看,外商投资增速一直处于一个较低的水平,这反映出外商正逐步放缓在中国的投资步伐,2019年10月广东省实际使用外资金额同比增速仅为0.1%。 而大量企业外迁可能会对粤港澳大湾区的技术进步与产业升级产生一定的负面影响。出于第一、二类原因外迁的企业,往往是劳动密集型等市场竞争力较低的产业。但是由于第三种原因外迁的企业更多的是受到贸易政策波及的企业。而美国此次目标就是打击中国的高技术制造业,相应的高技术制造业企业的外迁动力会更大。 须知,粤港澳大湾区自发展之初,很多技术便是由外资企业带来的。如在最早的 “三来一补”模式下,由外企提供技术、资金,而珠三角等则主要负责提供劳动力等,双方合作进行生产。另外,大量跨国企业入驻珠三角也为当地带来了更为先进的技术。在这种模式下,珠三角地区完成了初步的技术积累。当时,很多企业家往往是工人出身,通过先在外企工作习得技术后,再自己出来单干。 之后,三来一补模式虽然逐渐落后,但是随着大量外企在珠三角落户,其中主要是设立加(代)工厂,如丰田、富士康等,珠三角成为了世界工厂。在全球化产业分工的背景下,大量外国企业将制造环节交给珠三角地区企业,而通过帮助外企进行相关产品的制造,珠三角地区自己也在不断积累相关技术,如丰田汽车落户广州后,广州通过学习相关的管理经验,引进相关的技术,汽车产业快速发展。 除了模仿创新外,由于技术本身就具有向外扩散的趋势,高科技企业入驻珠三角本身也会带动这整个地区范围内创新升级,如一家高科技公司进入深圳后,公司内部高科技人才的外流、与周边企业进行技术交流等都会带动周边地区的科技创新。 目前,外资企业也一直是中国创新的主力军,2019年,中国授权发明专利45.3万件,其中国内发明专利授权36.1万件,占比79%,国外在华发明专利授权9.2万件,占比21%。从这里我们也能够看出,外资企业一直是中国创造发明的主力之一,其中外企发明专利数量靠前的几家也主要集中在电子信息领域,分别是:三星、高通、三菱电机、BOSCH、LG、Intel等。 但是,中美贸易摩擦下,大量外企特别是技术型外企外迁出珠三角,并不利于珠三角地区以及中国此后整体的技术进步与创新。 (四)外贸环境快速恶化 粤港澳大湾区作为中国最早开放的区域之一,外向型经济特征显著,2018年粤港澳湾区内部城市整体对外贸易程度较高,出口占GDP的比重远远高于全国平均水平。而且,美国一直是粤港澳大湾区的主要贸易对象,2018年广东省、香港、澳门对美出口占总出口比例分别为23.7%、19.1%、5%,这就使得2018年以来粤港澳大湾区受中美贸易摩擦的冲击也更深远。 此外,美国的关税清单和广东省优势出口行业有较高重合度。 关税清单中“机械、电气设备、电视机及音响设备”行业涉及金额占比超过清单的40%,也是被纳入最早的500亿关税清单中的行业。“纺织原料及纺织制品”、“杂项制品”两类行业涉及金额也明显偏高,占清单比例超过10%。这几类产业也恰好对应的是广东省的前三大出口产业类别。上述三大行业的2018年出口金额占广东总出口比重分别高达55%、6.7%、9.3%。 这使得粤港澳大湾区的出口受到了明显的冲击。对比2017-2019年各市的出口数据,我们也能够看到除东莞、佛山和肇庆之外,其他城市的出口在2018-2019年均受到了不同程度的冲击。 3 以史为鉴,积极应对外贸环境恶化 疫情的爆发使得原先的逆全球化趋势进一步加强,粤港澳大湾区作为对外依赖程度较强的地区,借鉴国际经验,积极应对国际环境的变化,对于刚起步的粤港澳大湾区而言极具重要性。 (一)以史为鉴,来自东京湾区的经验与教训 二战后日本经济开始逐渐复苏,通过承接全球产业转移,日本快速崛起成为世界第二的经济强国。而日本的崛起对美国的经济霸主地位产生了威胁,美国对日本的贸易逆差快速扩大,从1980年的194亿美元上升到1987年的1517亿美元,复合增长率高达34.1%。 大量日本商品进入美国对美国企业产生了极大的冲击,如日本汽车在美国市场的占有率从1960年的0上升到1981年的20.1%。于是美国通过加征进口税、反倾销、征收惩罚性关税等方式开启了美日贸易摩擦,虽然日本政府采取了一系列措施,来应对日美贸易摩擦,但是由于整体上应对措施的失利,日本经济失速。 但是,在这次贸易摩擦中,日本也有做的比较亮眼的地方,吸收借鉴东京湾区应对日美贸易摩擦的经验与教训,对于粤港澳大湾区而言具有极其实现的意义。 第一,加大研发投入,实现产业结构优化升级。美日贸易摩擦打响后,日本加快了技术更新和产业升级的步伐。1980年,日本首次明确了“技术立国”的方针,产业发展重点也从技术引进和加工向知识密集型产业倾斜。在上世纪末,日本又进一步将这一方针升级为“科技创新立国”战略。正确的战略,推动了日本的产业结构优化。 这一时期,日本研发经费明显增加,1960年日本研发经费为2666亿日元,占国内生产总值的1.6%,而2010年日本研发经费合计17.1万亿日元,占GDP比重达到3.6%。凭借着加大研发投入,发展技术密集型产业,日本制造业提高了自己在国际市场上的核心竞争力,如在汽车行业,日本汽车率先使用了四缸发动机、圆盘刹车、五级变速等先进技术,并在全球市场中占据一席之地。 第二,加强东京湾区内部之间的协调,实现区域协同发展。政府也极其重视区域间的协同发展,东京湾区在地方政府层面和行业层面分别设立东京湾港湾联协推进协议会、东京都港湾振兴协会等区域协调机构,从土地规划、城市功能定位到发展各个方面的具体指导,确保东京湾区各区域均衡增长、资源环境协调。 另外,通过产业转移,东京都带动了湾区内其他地区的发展,并在湾区内实现了有效的产业分工。上世纪60年代东京将一般制造业外迁至横滨市、川崎市,进而发展和形成为京滨、京叶两大产业聚集带和工业区。此后随着东京湾区制造业进一步向高端制造业发展,一般制造业进一步向埼玉县和千叶县等更偏远的地区转移。 第三,降低对美国市场的依赖。日本以贸易立国,而二战后美国一直是日本的主要贸易对象,日本对美国的出口,长期占其总出口的四分之一以上,1985年到1987年这三年占比高达近40%。 为了缓解美日贸易摩擦的影响,日本政府强烈鼓励企业积极开拓其它市场,扩大对其它地区的出口,到了1991年亚洲已取代美国成为日本最大的出口市场。减少对美国单一市场的依赖能够有效的缓解两国贸易摩擦带来的冲击。 第四,扩大内需,减少对国际市场的依赖。1986年日本政府撰写了“为实现国际协调的经济结构调整研究会报告书”,其中的核心观点之一就是推行旨在提高经济增长率的内需主导型经济政策,即通过拉动内需,促进消费刺激日本经济。通过实行“国民收入倍增计划”、降低消费税税率与所得税税率、增加闲暇消费时间,减少劳动时间等方式,日本内需快速扩大,消费对GDP的拉动率也在逐渐提高。 (二)逆全球化下,粤港澳大湾区应该怎样应对 粤港澳大湾区和日本东京湾区相似,都是出口导向型发展模式,而东京湾区应对美日贸易摩擦的经验,有诸多值得借鉴的地方。 但是我们也需要意识到在全球经济增长乏力以及疫情的冲击下,目前粤港澳面临的很多内外部条件与当时的日本有着根本性的不同。其中最为重要的是,当时美日贸易摩擦爆发时,世界处于全球化进程快速推进的时期。而当下则是逆全球化态势不断上升的时期。因此,在应对措施上,粤港澳大湾区不能照猫画虎,需要依据当下的现实,积极灵活应对。 20世纪90年代后,由于苏联解体,全球两极格局结束,东西两个原本分离的市场合二为一,全球化进程再次加快。借助着全球化的东风,日本面临的国际贸易环境明显改善,虽然美国与日本爆发了贸易摩擦,但是全球的整体贸易规模在不断上涨,东南亚市场前景广阔,亚洲四小龙的崛起以及中国的对外开放为日本提供了更为广阔的国际市场。 另外,投资全球化的发展步伐也进一步加快,日本国内加快全球化产业布局,通过将落后的产业向亚洲四小龙和中国转移,一则为国内的产业升级“腾笼换鸟”,二则通过全球化的产业布局,攫取投资收益,反哺国内。 但是目前,如上文所说,全球化进程按下了暂停键,逆全球化趋势愈发明显。各国为了保护国内产业的发展,纷纷采取了相关的限制措施,可以看到近几年来国际贸易摩擦发生的次数明显上升。在全球经济下行,贸易保护主义抬头的大背景下,开拓国际市场的难度明显上升。而且,全球也很难再有向中国那么大的市场可供开拓。 另外,在经济下行压力加大,贸易摩擦不断的背景下,加大对外投资的难度也在不断上涨。而且,从产业承接国来看,无论是越南等东南亚国家还是非洲部分国家,它们的制度建设、基础设施建设等均存在明显的较大的缺陷,短期内的产业转移并不容易。 但是,中国自己本身就有着极其广阔市场空间,且区域间的经济发展程度不同,区域间合作空间较大,因此开拓国内市场、向国内进行产业转移等或许是更加有效的应对措施,具体的在下文会进行详细说明。 1、加大研发投入,加快产业结构的优化升级 增强自身竞争力是一个国家或者地区发展的核心,只有自身强大了才能够更好的应对各种外部冲击。无论是粤港澳大湾区自身发展还是应对中美贸易摩擦或者是应对疫情产生的外部冲击都要求粤港澳大湾区加大研发投入,提高创新的能力,推动实现湾区内部的产业结构优化升级。 此次中美贸易摩擦很大部分的原因便是针对中国在2015年提出的《中国制造2025》,美国试图通过贸易摩擦打压中国高科(行情600730,诊股)技产业的发展。另外,2020年美国在此针对华为等创新型企业进行专门的制裁,这也从侧面表明加大研发投入,掌握核心技术,提高企业的核心竞争力,加快产业结构的优化升级的重要性。对此我们建议: 第一,深入实施创新驱动发展战略,提高湾区创新能力。回顾纽约湾区、东京湾区等成熟湾区的发展经验,我们都能够看到他们通过加大研发投入,提高湾区创新能力,逐步实现湾区内的产业结构从劳动力密集型向资金密集型再向技术密集型的转变。 具体来看,一是鼓励创新型主体主要是高校、企业加大研发投入力度。目前,粤港澳大湾区内各城市的研发投入水平不一,除深圳外,其他市的科研投入较低,因此加大研发投入,提高湾区内部研发创新能力是重中之重。而政府可以通过加大财政补贴等方式,激励企业等创新主体加大研发投入。 二是打造科研创新平台。推动“广州—深圳—香港—澳门”科技创新走廊建设,通过建设沿线的科技(学)城、高新区、高技术产业基地等,打造创新要素流动畅通、科技设施联通、创新链条融通的跨境合作平台。另外,可以通过加快建设湾区内部科技创新合作区域、加快中新广州知识城、深圳光明科学城等重点创新平台建设等方式,提高湾区内城市的合作水平。 三是深化区域创新体制机制改革、改善区域创新环境。如打破要素流通壁垒,推动湾区内部人才、资金、信息、技术等要素在湾区内部自由流动;加大对知识产权的保护力度,营造更加良好的创新环境;推动建立健全大湾区重大科研基础设施和大型科研仪器共享使用机制,加大基础设施共建共享等。 四是加大创新主体的合作,推动产学研一体化。通过产学研合作等方式,一方面让高校等科研机构能够更好的为企业服务,协助企业进行科技创新,另一方面可以加快科研成果市场化,让高校的研究更加贴合实际具有现实价值。 第二,加快传统产业转型升级。传统产业除了外迁之外,通过技术改造传统产业,提高传统产业的核心竞争力也是湾区实现产业升级的一个重要途径。 在美日贸易摩擦时,为了缓解贸易摩擦对纺织业的冲击,日本纺织企业向国外积极引进先进技术,推动合成纤维进行技术、尼龙技术、聚酯系纤维技术等技术改造,努力提升产品竞争力。 对于粤港澳大湾区来说也是如此,传统产业可以通过向上游价值链发展,提高自身的竞争力。如在产业链分工上,湾区可以将传统产业的制造工厂向外转移,而依旧将总部和研发中心保留在湾区。 而在互联网时代,我们建议推动互联网和传统实体经济深度融合,通过“智能制造+传统产业”融合的模式,增强传统产业核心竞争力,集中力量在高端环节形成新优势。以纺织业为例,粤港澳湾区可以推动纺织服装等行业与新技术、新材料、文化等元素进行融合,发展智能、个性化的中高端产品,构建以广州、深圳为核心的创新创意中心,提高传统纺织业的竞争力。 第三,大力发展技术密集型制造业。回顾香港发展,我们会发现在传统制造业外迁之后,如果单一的转向第三产业会出现“制造业空心化”的现象,并不利于地区的长久发展。因此,粤港澳大湾区必须坚持发展制造业,坚持制造业立省不动摇。 一是加快发展先进制造业,在过去的发展中,广州、深圳等城市根据自己的比较优势,形成了各自的优势。如广州形成了以汽车为代表的三大支柱性产业、深圳则形成了信息技术、互联网等产业。此后,湾区内部各城市应该加大对先进制造业的支持力度,通过城市间的互相协作、政策支持等方式,加大对先进制造业的支持。 二是培育壮大战略性新兴产业。如依托香港、澳门、广州、深圳等中心城市的科研资源优势和高新技术产业基础,聚焦新一代信息技术、高端装备制造、海洋经济等战略性新兴产业,实施一批战略性新兴产业重大工程,形成若干产值超万亿元的新支柱产业。 第四,构建现代服务业体系。服务业在经济中的地位越发重要,实现服务业的优化升级,从以生活性服务业为主逐渐过渡到以生产性服务业为主。 一则携手港澳一同构建国际性金融枢纽,香港是全球金融中心,而深圳则是中国金融中心,其他各市也各有特色,通过支持香港、澳门、广州、深圳、珠海、佛山等市金融业错位发展、优势互补,建设国际金融枢纽。 二则依托港澳现代服务业优势,加大珠三角与港澳的合作,引进港澳现代服务业,另外通过加大双方之间的合作,让港澳服务业能够更好的服务珠三角地区。 2、加强区域协作,完善上下游产业链 粤港澳大湾区发展战略下,加强湾区内各个城市之间的协作本就是应有之义,且粤港澳大湾区内部各城市在发展水平、产业结构等方面具有较强的协作空间。 另外,疫情的冲击其实动摇了长久以来全球产业分工合作的基础,让各国开始纷纷反思全球产业链潜在的弊端,如对单一国家过分依赖,于是美日等国家纷纷提出要回迁产业,完善国内产业链。在这样的背景下,加强粤港澳大湾区内部各个城市的协同,完善区域内的产业链对于提高粤港澳大湾区在世界上的竞争力以及之后的发展具有现实意义。 第一,以点带面。将香港、澳门、深圳 、广州这四大中心城市作为粤港澳大湾区内部的核心,通过发挥香港-深圳、广州-佛山、澳门-珠海强强联合的引领作用,带动整个湾区的作用。 以深港合作为例,深圳是我国战略新兴产业规模最大聚集性最强的城市,2018年深圳规模以上工业增加值高达 9110 亿元,已成为中国制造业第一大城市,其中高技术制造业增加值占规模以上工业增加值比重达67.3%,是湾区内科技创新前沿。而香港是全球的金融中心,资金充裕;第三产业发达,现代服务业体系完善;高校众多、培育和聚集了大量人才。双方之间存在很大的互补性,双方在现代服务业、科技创新合作上具有较大的空间。 一则深圳和香港在现代服务业上存在合作的空间,通过进一步发展前海深港现代服务业合作区,在合作区内发展具备持续创新能力的、跨行业并具有产业融合潜力的金融业、现代物流业、信息服务业、科技服务业及其他专业服务业等,推动深圳现代服务业集聚发展,促进深圳产业结构优化升级。 二则科技创新方面双方也存在较强的合作空间,通过推进深港科技创新合作区建设,加快深圳和香港在科技领域的合作。香港在人才、资金、技术等方面具有优势,而深圳在技术落地等实践性方面具有明显优势,借由深港科技创新合作区,双方可以在医疗科技、大数据及人工智能、机器人(行情300024,诊股)技术、新材料技术、微电子技术和金融科技等方向进行深入的合作。 当前的独角兽大疆科技可以做为这一模式的参考。大疆无人机的核心技术来自香港科技大学,公司则是在商业创新氛围更为浓郁的深圳成长,通过两地协同推动了科技成果落地。 第二,推动大中小城市合理分工、功能互补。湾区内各个城市之间发展水平不同,城市的定位也不同,通过城市之间的协同互补,加快形成分工有序、功能互补、高效协同的城市体系,这对于完善内部产业链以及湾区之后的发展具有重要意义。 日前,广东省出台了《广东省人民政府关于培育发展战略性支柱产业集群和战略性新兴产业集群的意见》,其中明确指出要培育发展十大战略性支持产业集群和十大战略性新兴产业集群,通过产业集群加快建立具有国际竞争力的现代化产业体系。 这一发展规划中对不同城市做出了明确的分工与定位。其中既强调深圳、广州两大核心城市与其他非核心城市的产业融合,也强调了各个城市在不同的产业集群形成差异化的生产分工。 如广州、深圳在基础设施、创新能力、资金技术等方面均强于其他城市,因此很多产业集群均强调以深、广为核心,而其他周边城市则主要配合深圳和广州,根据各自的优势发展相关的产业集群。 以智能机器人产业为例,广州和深圳可以主要从事技术研发、产品设计等方面,而珠海、佛山、东莞、中山等制造业基础比较雄厚的城市则可以承接产品制造等方面的流程,通过建立生产建设机器人生产基地的方式参与机器人行业,另外其他周边城市如肇庆等制造业基础比较薄弱的地区则可以承接较为简单的产品零件生产、提供基础材料等方面的工作。 总体而言,湾区内部的城市之间存在梯度发展的现象,且不同城市之间的竞争优势各不相同,彼此之间存在较强的协作空间,根据各个城市之间的特色,推动城市功能定位与集群发展协同匹配,形成高中低端互补的区域协同发展布局,有助于湾区的长远发展。为了更好的实现湾区内部各个城市之间的协同发展,我们建议: 一是构建现代化基础设施体系,打造大湾区1小时交通圈。通过构建城际快速交通网络、打造城际铁路、快速轨道交通等方式,实现大湾区主要城市间1小时通达。通过推动深港西部快速轨道建设,支持澳门轻轨延伸至横琴与内地轨道交通便捷衔接等方式加强珠三角与港澳之间的联系。 二是推进区域深度融合发展,打破要素流通壁垒。通过政府间的合作等方式,消除区域市场壁垒,打破行政性垄断,实现大湾区内部市场的一体化发展;打破要素流通壁垒,实现湾区内部资金、人才、技术等要素的自由流动;探索建立区域一体化利益共享和利益补偿机制,统筹推进邻避型设施共建共享、交通基础设施对接合作等。 三是推进区域合作平台的完善,在和香港、澳门等地进行协同发展时,多是采用建立合作区的方式进行的,如深圳前海深港现代服务业合作区(深圳和香港)、珠海横琴粤港澳深度合作(珠海和澳门)、佛山粤港澳合作高端服务示范区(香港和佛山)等,通过加快推进相关合作区的建立有助于充分发挥其在进一步深化改革、扩大开放、促进合作中的试验示范作用,引领带动粤港澳全面合作。 3、发展内需,开拓国内市场 疫情全球化对世界各国产生了极大的冲击,全球经济预计会出现负增长,而在经济下行压力加大时,世界其他各国也越来越倾向于采取贸易保护主义保护本国经济。另外,美国作为中国最大的出口对象,中美贸易摩擦不断,也使得出口进一步承压。整体来看,今年外需乏力已成定局。 在外需乏力的背景下,大力开拓本土市场,成为外向型企业的当务之急。而且,我们也要意识到随着经济水平的增长,拥有14亿人口的中国具有极大的消费潜力。积极开拓国内市场有助于企业的长期发展,也能够推动整体经济的复苏。对此,我们给出如下建议: 第一,加大财政支持力度。疫情冲击下,中国经济下行压力加大而且大量就业者面临失业压力,相应的居民的消费欲望也并不高。为了刺激居民增加消费,打开内需市场,政府必须更有作为。 2008年金融危机爆发后,中国开始通过财政刺激的方式如“家电下乡,以旧换新”,来刺激消费带动经济。2020年疫情冲击下,各省再次出台相关政策来刺激消费,如为了刺激农村消费,广东省财政统筹安排17.8亿元补贴资金支持汽车和家电下乡,促进农村消费提质升级,拉动汽车、家电消费。 除此之外,各地政府纷纷通过发放“消费券”的方式来拉动居民消费,而且我们也能够看到消费券等刺激性财政政策确实有效的拉动了居民消费。因此,在接下来的时期里,财政政策要更加的积极有为,通过增加补贴等方式,刺激居民消费。 第二,积极转变营销策略,借助电子商务开拓国内市场。以阿里巴巴为代表的线上消费平台的崛起,有效的打破了空间上的局限,极大的拉动了国内消费。而在疫情期间,相比线下消费受阻, “直播带货”等线上消费模式快速发展,如在“五一”期间,京东线上成交额同比增长45%。 而且在疫情期间,电商平台一直在协助外贸企业转内销。如阿里巴巴再次重启了“春蕾计划”,帮助外贸企业打开国内市场,据阿里巴巴的数据,最近3个月,外贸企业上淘宝开店的数量增加了160%,而1688平台一个月新增外贸工厂超2万家,交易额超220亿。 在这样的背景下,鼓励湾区内的外贸企业加大与国内电商平台的合作力度,充分利用电商平台来帮助外贸企业打开国内市场,对外贸企业而言极其重要。同时,政府也可以作为第三方平台,更好的推动电商平台与外贸企业的合作。 第三,以供给促需求,积极开拓国内市场,充分挖掘需求潜力。 中国是世界上人口最多的国家,而随着经济的发展,居民的消费潜力也在不断增加,2019年全国城镇居民人均可支配收入42359元,比上年增长7.9%,其中北京、上海的城镇居民人均可支配收入超7万。快速增长的收入水平极大的提高了中国居民的消费力,而此前我们也经常能够看到中国人到世界各地买买买,从这里我们也能够看到中国居民并不缺乏消费欲望。 而为了更好的刺激消费,粤港澳大湾区应该做到以供给促消费,通过提供更高质量的产品和服务来刺激消费(此前很多企业往往将最优质的产品供给国外,而将次一等的产品流向国内市场)。 另外,大湾区应该加大与内地其他政府合作打破隐形壁垒(如部分地方依旧存在地方保护主义等现象),降低产品流通成本,实现商品的有效流通。 4、内迁与外迁并重 借鉴日本的经验,我们应该认识到传统劳动密集型制造业向外迁移是产业结构优化升级的必经之路。但是传统制造业如何转移,转移的快慢,转移的地点对于粤港澳大湾区之后的发展极其重要。 目前,随着东部劳动力、土地等要素成本的快速上升,劳动密集型产业正在从中国向东南亚以及中西部地区转移。而相比于将劳动密集型产业外迁到东南亚地区,引导产业更好的向中西部地区转移,不仅有利于带动中西部地区经济的发展也有利于将产业链保留在中国,完善国内的工业体系和产业链。 第一,中西部承接地必须建立完善的承接产业转移平台以及产业园区等。在产业转移的过程中,中西部城市一则可以通过构建招商平台,有针对性的引进粤港澳大湾区的转出产业,在引导劳动型密集型的产业同时,可以加大对先进制造业、资金密集型制造业的产业的招商引资。 除了主动去招商,中西部地区需要建立完善的产业园区,为承接产业做好基础准备。以纺织业为例,此前工信部便主动联合中国纺织工业联合会构建全国纺织产业转移试点园区,通过建立地区产业园区的方式,有序的引导纺织业的转移。 截至2018年底,在中西部地区已经建立了36个全国纺织产业转移试点园区,其中凭借着海外过渡优势(云南保山轻纺产业园区:边界)、原料优势(安徽望江纺织服装工业园:棉产区)、产业劳动力优势(江西于都县,劳动力丰富)等等优势,部分产业转移试点园区获得了极好的发展。 第二,承接地政府应该提高当地的“硬实力”与“软实力”,吸引企业自主转移。一方面,进一步加快铁路、高速公路、航空等交通基础设施的建设,加快发展现代物流,降低企业的物流成本,除此之外,加快相关配套基础设施,提高当地的硬实力。 另一方面,政府营造良好的营商环境,提高当地的“软实力”。相比于粤港澳湾区,中西部城市的营商环境还有较大的提高空间。当地政府应该通过:一、简政放权,减少企业办理相关业务的难度和时间;二、加大政策扶持力度,通过减税降费、给予政策优惠的方式,营造良好的政策环境。 第三,中西部地区在承接产业转移时,要结合自身的优势与现状,更好的发挥自己的比较优势。在承接产业转移时,承接地应该综合考虑自己现有的产业发展情况、在相关领域的竞争优势,有针对性的选择适合当地发展的产业进行引进。 除了将劳动密集型产业向中西部地区转移,在劳动力密集型产业向东南亚等地区转移时,粤港澳大湾区可以充分利用其位于一带一路核心枢纽位置的优势,借助一带一路完成全球化产业布局。 5、依托一带一路开拓新的国际市场 经历了中美贸易摩擦之后,借鉴东京湾区的经验,依托一带一路,进一步开拓国际市场对于粤港澳大湾区的发展极其重要。而且目前来看,中国具有完善的工业体系,“世界工厂”的地位未被动摇,大到高铁小到日化用品,“中国制造”在世界市场上依旧极具竞争力。 为了开拓美国以外的市场,我们建议依托一带一路,大力开拓一带一路沿线国家的新市场,相比于欧美等国家,一带一路沿线的国家正处于快速发展阶段,国内市场潜力充足,具有较大的开拓空间。 另外在中美贸易摩擦以及全球贸易保护主义抬头的大背景下,“一带一路”正逐渐成为中国重要的国际经济贸易合作平台,2020年一季度,广东对东盟进出口2189.7亿元,同比增长7.7%,东盟成为广东的第一大贸易伙伴,而随着中国与“一带一路”沿线国家的合作进一步加深,未来一带一路在中国外贸中的地位会不断上升。在具体措施上: 一则加大基础设施建设,让国际贸易更加便利。湾区内部如深圳、广州等都有着发达的全球化交通体系,而借助着原有的交通设施基础,稳步推进国际交通枢纽建设,不断加大对沿线国家主要城市的交通覆盖密度对于加强与一带一路沿线国家的贸易往来极其重要。 通过建立完善的交通网络,能够为跨境旅游、跨境电商、跨境物流等跨境合作提供基础。如2020年来珠海将携手澳门共建国际中转港,使得国际贸易更加的便利,而受疫情影响,空运、海运受阻的背景下,广东石龙中欧班列则为粤港澳大湾区内的外贸企业提供了一条绿色通道。 二则构建外贸交易平台,促进各类展会平台提质增效,打造“一带一路”对外交流合作窗口。以广交会为例,广交会是中国目前规模最大、到会采购商最多且分布国别地区最广、成交效果最好的综合性国际贸易盛会,也被认为是中国外贸行业的晴雨表和风向标,充分发挥广交会的作用,有助于带动整个湾区外贸发展。

因新冠肺炎疫情影响而延期的2020年全国两会,于5月21日正式拉开大幕。 疫情冲击之下,世界经济与国际贸易面临何种挑战等诸多问题,备受热议。 众多国家生产“停摆”,中国对外贸易排除万难,艰难前行。中国产品特别是抗疫物资正源源不断运往世界各地,为多国提供抗疫医疗物资,为众多国家民众提供生活保障物资。从3月1日到5月5日,单是中国向美国提供的口罩就已经超过66亿只。 两会期间,全国政协常委、民建中央副主席、上海市政协副主席、民建上海市委主委周汉民接受《每日经济新闻》(以下简称NBD)记者专访时表示,中国迅速复工复产,为全球产业链和供应链注入稳定性。中国已然是全球产业链和供应链最重要的组成部分之一。 周汉民认为,对于未来的全球贸易,我们现在就应该筹谋在大变局下的因应之道。全球一些国家和地区在疫情平稳之后,实际上也面临着新基建问题。中国要抓住全球经济转型和复苏的机会,提供他国所需物资和人才等。 特别是在中国疫情防控已进入常态化的情况下,预判今年下半年中国对世界贸易的贡献将会加大。 中国要高度重视研究产业链发展新趋势,根据疫情带来的生产、流通、消费模式变化,打造有竞争优势的产业链上下游。 自1986年担任上海世贸组织研究中心常务副主任以来,周汉民历经中国从“复关”到“入世”期间15年谈判的建言献策整个阶段。 在出任浦东新区首届人民政府副区长后不久,他作为中国驻国际展览局代表、上海世博局副局长、上海世博会执行委员会副主任,还全程参与2010年上海世界博览会的申办、筹备和举办的全过程。 社会距离不能演化为对全球化的颠覆 正是由于一路见证了全球化所带来的经济发展美丽图景,也让周汉民格外关注疫情下逆全球化思潮的暗流泛起。 NBD:您如何看待新冠肺炎疫情对全球经济造成的影响? 周汉民:新冠肺炎疫情对全球经济的影响是巨大而深远的。 所谓巨大,是因新冠肺炎疫情席卷全球200多个国家和地区,无论哪一种经济制度的国家和地区都难以幸免。 国际货币基金组织对今年全球经济增长进行了史上最大幅度的下调,预计今年全球经济将萎缩3%,而今年1月份这项预测值还是3.3%,即下调了6.3个百分点。 作为全球最大经济体的美国,3月美股连续曾出现4次熔断,经济一路下滑,失业人口已超过3000万。 世界经济总量占第二位的中国,受疫情影响,今年一季度的国内生产总值同比下降6.8%,这也是多年来难以见到的季度性萎缩。 数据来源:Wind 由此可见,世界经济受到的巨大影响难以估量。 所谓深远,是由于疫情的发展趋势难以预判。世界卫生组织专家已经告诫,新冠病毒可能长期与人类共存。 至于疫情如何在全球范围稳住,当下还难以断言,疫情存在一波接着一波展开的可能,可能会周期性出现。 从疫情对世界经济发展影响而论,最要紧的是时间轴,时间轴拉得越长,影响就越深远。 NBD:疫情之下,目前出现了一些类似“全球化终结”的观点,您如何看待疫情对全球化的影响? 周汉民:全球化能有效整合世界各地的资金流、技术流、产品流、产业流、人员流,是社会生产力发展的客观要求和科技进步的必然结果,符合世界各国人民的利益。 当疫情趋于严重之时,全球各地往往会出现一种全局性恐慌——人们争先恐后采取措施,而这些措施中很多都涉及自保,由此也产生隔阂、隔膜和隔离。 人们现在常用的一个词叫“社会距离”,我认为社会距离不能演化为对全球化基本潮流和趋势的颠覆。 在全球疫情蔓延的当下,碰到“逆流”,是可以想见的。 但是,全球通过商品和要素跨国界自由流动达成的经济繁荣,通过贸易投资自由化来促进区域之间经济交流的顺畅便利和发展,仍然是潮流和趋势。 这次疫情期间,各国所形成的国际合作态势就是对全球化的坚守。 全球化所带来的成果是巨大的,世界经济在“二战”后的飞速发展得益于此。中国改革开放的历史,也是追随全球化、融入全球化的历史。 尽管当下一些事件表现出孤立主义与“逆全球化”倾向,但世界仍持续变得更加相互依赖。 应对新冠肺炎疫情等重大公共卫生事件,需要全人类的集体智慧和协作,这也凸显出构建人类命运共同体的重要性。 应高度警惕“去中国化”杂音 NBD:中国该如何应对疫情对全球化的挑战? 周汉民:我刚才说过,世界经济发展仍然是以全球化为主流,全球化进程是受效率和技术驱动的,是客观力量作用的结果。 中国应当顺势而为,勇于担当,推动构建更加开放、包容的新型国际治理体系,打造富有活力的增长模式、开放共赢的合作模式、公正合理的治理模式、平衡普惠的发展模式,让世界看到中国推动解决问题的勇气、诚意与决心,为贸易自由化、经济全球化注入正能量。在这次世界卫生大会上,习近平主席的讲话,充分体现了中国人民兼济天下的胸怀。 当然,必须承认,全球化的理念、做法、举措和原则也不能一成不变。我们必须因势利导,也需要进行必要的调整。 因此,一方面要有坚守全球化、维护全球化的坚定信念,因为中国以及整个世界都是全球化的受益者,但另一方面也要有应对“逆全球化”乃至“终结全球化”之说的思想准备。 尤其需要指出的是,当下我们在讨论问题的时候,要小心有些国家不是在讨论终结全球化,而是在讨论“去中国化”,这是必须高度关注与警惕的,要团结全世界力量予以坚决反对。 NBD:对于当前国际环境对中国带来的挑战,您有怎样的建议? 周汉民:中华民族的发展史,改革开放42年的发展历程,都说明了我们在挑战中成长,在挑战中进步。 中国复关与入世谈判的15年间,尽管也遭遇亚洲金融危机等外部环境的困难,但依旧通过坚守完成了入世的壮举。 因此,在应对当前疫情下国际环境对中国的挑战时,在经济上要用最大的努力、更大的开放来倒逼更深入的改革。 我们要“咬定青山不放松”,“青山”就是改革开放,要主动出击。 我国提出的“一带一路”倡议,在疫情期间发挥了更为积极的作用,众人拾柴火焰高,“一带一路”不仅仅是一个经济合作的理念,更是一个追求人类共同发展的畅想。 因此,在疫情下,应当促使大家更好地团结起来,而不是各自采取极端自保、关住家门的方式。 此外,面对挑战,还需认真应对有些国家所提出的“去中国化”谬论、对中国进行妖魔化的做法,必须对此各个击破,且要予以有理、有力的回击。 应对挑战别无他途,发展好自己,做好自己的事, 是当下最要紧的。 疫情对产业链发展提出新要求 NBD:中国在全球供应链中处于极为关键的位置。全球疫情之下,中国应如何加强与世界的经济合作? 周汉民:中国没有一天不在世界的汪洋大海中学习游泳、学会游泳、游好泳。 2010年是一个重要的年头,中国登上了世界第一制造大国的位置。今天,全世界不可想象有一个国家说没有中国商品和服务,也不能想象世界与中国产业链、供应链如果断裂会造成怎样的恶果。 在新冠肺炎疫情暴发之后,1月24日至2月24日,中国进口口罩数量为16.3亿只。而根据中国海关统计,从3月1日到5月5日,单是中国向美国提供的口罩就已经超过66亿只。 中国已然是全球产业链和供应链最重要的组成部分之一。中国是全世界唯一拥有联合国产业分类中所列全部工业门类的国家,中国的出口也早已不是小打小闹,而是连续多年位居世界第一。 数据来源:海关总署 需要注意的是,我国维护国际产业链供应链中的稳定位置也面临一系列问题,主要包括处于国际产业链中低端且黏性不足、国际定价权等市场竞争力不足、疫情导致全球产业链供应链进一步收缩等。 为此我建议,要高度重视研究产业链发展新趋势,根据疫情带来的生产、流通、消费模式变化,打造有竞争优势的产业链上下游;充分用好自贸区和进博会等对外开放平台,推动这些平台的相互联动。 同时,利用电商和数字经济优势促进国际往来,如开展类似“线上广交会”等大型经贸活动及精准的点对点小型活动,借助互联网实现产业链的延伸。 鉴于全球产业链供应链的本地化、区域化,链条缩短的趋势会进一步加快,要加强区域经济合作。 在加强与世界经济合作方面,我认为有“三个不能”: 一是不能断。中国迅速复工复产,为全球产业链和供应链注入稳定性。 二是不能乱,面对当前针对中国这样、那样的议论,有观点认为中国应该关起门来做好自己的事,我认为这种观点绝不可行。我们一定要坚守改革开放这一非常重要的方向。 三是不能退。中国的产业链和供应链,在世界有所挤出效应的当下,外贸出口有许多困难。但世界市场是中国人一寸一寸争取而得来的,因此对于争取得来的供应链和产业链中重要的地位,中国是不能退的。 总体而言,不断不乱不退,要有面对国际供应链和产业链发生变化的思想定力。 同时,要因势利导,探索新路。比如今年一季度东盟成为我国最大的贸易伙伴,我们要抓住机会,更好发展与东盟全面合作伙伴关系。 数据来源:Wind NBD:疫情平稳后我们该如何重振国际贸易?全球贸易的未来图景将会是怎样? 周汉民:我们是在一个战场打两大战役。第一个战役是众志成城抗疫情,第二个战役是千方百计促发展,这都需要有国际贸易的支持。 国际贸易对世界经济的发展具有绝对的重要性。2008年国际金融危机之前,整个世界经济发展中,世界贸易增长率是世界经济增长率的两倍以上。 然而,在过去的十年,全球贸易增速低于经济增速,这说明国际贸易需要复苏,需要回暖,不仅仅是因应此次疫情发展之需要。 在这样的前提下,当疫情平稳之际,中国应更加主动出击。中国对世界的贡献,其实很大程度上也体现为对国际贸易的贡献。 受疫情影响,中国一季度经济明显下挫,但在政策的支持下,在所有市场主体的努力下,目前正一步步企稳。中国的医疗物资正源源不断运往全世界,就体现了中国国际贸易的力量。 中国还需要依仗世界,世界同样需要依仗中国。对于未来的全球贸易,我们现在就应该筹谋在大变局下的因应之道。例如,全球一些国家和地区在疫情平稳之后,实际上也面临着新基建问题。 新基建不仅中国需要,他国也需要,中国要抓住全球经济转型和复苏的机会,提供他国所需物资和人才等,中国也应提高这样的实力。 因此,我相信,中国对世界贸易的贡献,在今年下半年会全力以赴,做得更好。

“受诸多制约因素影响,汽车行业的税收制度已在一定程度上制约了提振汽车消费的主动性和积极性。”在全国两会召开前夕,全国人大代表、全国工商联副主席、浙江吉利控股集团董事长李书福在接受证券时报记者专访时表示,汽车行业作为国民经济的支柱性产业,有必要加强税收改革,更好地发挥税收在增加财政收入和调节经济方面的作用,进一步激活消费活力。 第18次走进两会现场的李书福,在今年的两会建言中重点聚焦汽车业税改问题。在他提出的三项建议中,有两项与汽车税改相关,分别涉及车辆购置税和汽车消费税。 在关注产业变革的同时,李书福也对疫后汽车消费和产业竞争格局的走势做出了判断。在他看来,2020年是全球经济一体化进程遇到困难的一年,是经济“全球化”与“逆全球化”两种不同理念进一步对撞的一年。虽然经济全球化面临一些挑战,但汽车产业的特点就是全球化,不能回避。 为何要推动汽车业税改? 日前,李书福公布了三项建议,分别为《将车辆购置税由中央税改为中央地方共享税》《将汽车消费税征收环节后移至销售环节 并实现中央与地方共享》《适度放开“禁限摩” 科学规划城市摩托车行驶》。其中,第一项建议是其与全国人大代表、长城汽车(行情601633,诊股)(港股02333)总裁王凤英联名提交的。由此可见,加速税收改革已成为部分汽车界两会代表的共识。 汽车业的税费征收为何如此引人关注?是否还有调整的空间?对此,李书福在接受证券时报记者采访时表示,过去一段时间内,汽车购置税和消费税均为中央税,企业所得税与增值税是中央和地方共享税,仅有车船税为地方税且占比微乎其微。这样的比例间接导致了地方政府无法在快速增长的汽车销量中获得收益,相反却要承担因汽车保有量膨胀而带来的交通拥堵等压力,同时还需要对道路、停车场、充电桩等基础设施增大投入。长此以往,会在一定程度上削弱地方政府提振汽车消费的主动性和积极性。 李书福认为,汽车产业作为国民经济的支柱产业,其税收可以在增加财政收入和调节经济方面发挥更好的作用。同时,基于近年来经济环境和汽车产业发生的重大变化,汽车业的税收也需要与时俱进,更好地促进产业向高质量发展转型,刺激消费活力。 如何推进税改? 税收制度改革,涉及政府、企业和消费者等多方的利益平衡问题。因此,如何在充分激发市场活力的同时,促进税收平衡划分? 针对车辆购置税,李书福建议,将车辆购置税由中央税改为中央地方共享税,中央和地方共享比例为50%∶50%。同时,建议将调整后的车辆购置税地方财政收入以适当比例用于汽车企业新技术研发以及促进汽车消费。 李书福告诉证券时报记者,增加地方政府的税收,不仅有利于缓解其在保民生、保工资、保运转的压力,更有利于加强其刺激汽车消费的积极性,同时还可以进一步支持企业的技术研发和升级,推动“汽车下乡”等刺激消费政策的实施。长远来看,这不仅可以进一步释放中国汽车市场的潜力,还可利好中央税收。 而在消费税层面,李书福则建议,由目前的生产环节后移至销售环节,中央与地方采取“五五共享”的模式。在他看来,将消费税后移,有利于减少企业的流动资金占用,能进一步促进企业将资金投入到技术创新和产品研发层面,进而推动产业的高质量发展。 全球格局变化蕴藏机遇 “这次疫情告诉我们,人类命运共同体是我们必须面对的客观现实。我个人始终是一位开放的全球主义者,我支持全球自由贸易,反对狭隘的民族主义和贸易保护主义,我赞成中国汽车工业更加开放,鼓励中国汽车工业更好地走向世界。”李书福表示。 在采访过程中,李书福不仅详细介绍了2020年的两会建议,还表达了对疫后汽车消费和产业格局变化的判断。在他看来,疫情的影响是阶段性的,在国家和地方政府密集出台政策稳定和扩大汽车消费后,中国汽车市场正在逐步恢复常态,中国汽车市场发展长期向好,疫情不会改变中国汽车产业转型升级的步伐。 不过,他也强调,疫情使得全球经济一体化的进程遭遇了重大困难,也导致了经济“全球化”与“逆全球化”两种不同理念的对撞更加猛烈。“我认为,这两种理念的对撞还会持续相当长的时间,但最终会找到一个平衡点。”李书福告诉记者,在寻找平衡点的过程中,全球的格局会随之发生巨大的变化,而这变化中也蕴藏着无限机遇。对于企业而言,应该学会在危机与变局中找寻生存空间,发掘创新机遇。尤其是在当前的背景下,行业内的企业更需要明晰汽车产业全球化的大趋势,积极主动参与全球化竞争。

文/新浪财经意见领袖专栏作家李奇霖张德礼 5月18日,新华社授权公布《中共中央、国务院关于新时代加快完善社会主义市场经济体制的意见》。这份文件在今年2月14日召开的深改委第12次会议上获得审议通过,长达1.1万字,考虑到中央文件制定时的严谨性,如此长篇幅的重磅文件在短期内完成的可能性比较小,它的出台和新冠疫情短期冲击关系不大,更多是经济进入高质量发展阶段后的内在需要,和十九届四中全会公报、要素改革等文件一脉相承。 文件共九章,涉及到市场经济体制改革的方方面面。由于涉及面广,对改革的表述多是提纲挈领性的,指明了改革的大方向,但没有给出具体的路线图,也没有明确改革的推进时间,预计后面会出台配套的细则文件。改革越深入,阻力越大,一些改革可能需要很长时间,甚至出现反复,但只要大方向是沿着市场化推进,都是有助于释放经济活力的。 站在市场的角度来看这份文件,我们认为有以下几点值得关注。 第一,把“坚持正确处理政府和市场关系”,作为完善经济体制的一个基本原则。如何平衡政府和市场、有形的手和无形的手,是谈论经济改革逃不开的话题。文件明确提到要更加重视市场经济一般规律,最大限度减少政府对市场资源的直接配置和对微观经济活动的直接干预,也提到了更好发挥政府作用,目的是为了有效弥补市场失灵之处。 这个原则体现在文件的很多方面。比如推动股票注册制改革、探索实行信用债注册管理制,都是为了降低对股票、债券供给中的人为干预。比如缩小土地征收范围,能够降低地方政府对土地市场的扭曲。再比如推行全国一张市场准入负面清单,能够防范地方政府另外设置门槛,限制符合要求的企业准入。 第二,在坚持公有制为主体的基础上,推动国有企业市场化改革。公有制是社会主义的基本原则,而国有企业是公有制的具体形式之一,在坚持公有制的基础上推动国企市场化改革,目的是为了提高国有资本和经济的活力。 一是坚持有进有退、有所为有所不为,某种意义上可以认为这是对近年社会上“国进民退”呼声的一个回应。二是做强做优做大国有资本,和之前提的做强做优做大国企不一样,经济体制改革和强化国有资本竞争力也并不矛盾,关键是要分清赛道和遏制不公平竞争。三是在充分竞争的领域,无论是通过资本化、证券化,还是优先股,都是为了提高国有资本的收益。四是健全国企经理层的任期制和契约化管理,也是朝着市场化的方向推进。五是对混改企业的管理更为灵活,包括探索建立和独资、全资国企不一样的治理机制和管理制度,对国有资本不再绝对控股的混改企业探索实施更加灵活高效的监管制度。 第三,加强对中小企业和民企融资的支持,关键是如何落实。中小企业和民营企业融资难题有目共睹,近年由于经济增长放缓、信用违约频繁,融资难的问题更加突出。缓解它们的融资难问题将仍是后续的重点任务之一。这次文件也着重提到了两点: 一方面,要支持发展民营银行、社区银行等中小金融机构。这种说法最早出现在2019年的政府工作报告,民营银行大家都比较熟悉,而社区银行的叫法来源于美国等国家,国内对应的主要是“县域商业银行”,以区县农商行为主。发展社区银行目的是为了给当地企业提供金融支持,积极参与金融市场业务并不是政策鼓励的方向。 另一方面,完善民营企业融资增信支持体系,健全民营企业直接融资支持制度。提高民企直接融资主要靠发债,但城投信仰不破,很难避免金融机构对民企债的一刀切。完善民企融资增信体系,市场化的资金不足、意愿不够,需要政府出资,但财政收支压力大,钱从哪里来?在操作层面上,需要制定清晰、可执行的方案。 第四,延续要素改革文件的思路,将要素市场化改革单独作为一章,改革的方向、内容大体不变,但有些新提法。充分释放各类生产要素的活力,是经济进一步发展的必然要求,但要素改革涉及的利益主体众多,需要决心和勇气去推动。 在4月份印发的要素改革文件基础上,本次文件增加了“探索实行城市群内户口通迁、居住证互认制度”的提法,更有利于城市群的发展。2013年后中国城镇化的思路发生调整,淡化了以往强调区域均衡发展的旧式均衡主义思路,以人为本,更加重视人口向珠三角、长三角地区,从低行政级别的农村、区县,向地级市和省会城市迁移趋势所带来的变化。公共资源按实际服务管理人口规模配置,城市群内户口通迁、居住证互认,都将进一步促进人口向粤港澳大湾区、长三角等城市群迁移。 第五,财税改革注重中央和地方的平衡,房产税短期不会出台。地方财政事权、支出责任和财力不匹配,是隐性债务扩张的根源之一。文件继续强调地方政府举债融资时要强化监督问责,在偏门被堵住的情况下,要实现地方财政的可持续,需要降低地方政府的事权和支出责任、提高财权。一方面,适当加强中央在知识产权保护、养老保险、跨区域生态环境保护等方面事权,减少并规范中央和地方共同事权。另一方面,健全地方税体系,调整完善地方税税制,培育壮大地方税税源,稳步扩大地方税管理权。 房产税是社会关注的焦点,这次的定调是“稳妥推进房地产税立法”。2013年十八届三中全会公报中,明确指出“加快房地产税立法并适时推进改革”,2016年全国人大常委会将房地产税立法列入第一类的立法项目。但2018年和2019年政府工作报告中,分别是“稳妥”和“稳步”推进房地产税立法。结合此次文件的定调,我们认为房地产税在短期出台的概率很低。 第六,在海外反全球化和逆全球化呼声汹涌的情况下,中国继续加大对外开放捍卫全球化。近年中国对外开放实质性大幅推进,在金融领域体现得尤为明显。但海外在民粹主义加持下,逆全球化已经从思潮变为实际行动。在这样的背景下,中国继续加快对外开放,将推动从商品和要素流动型开放向规则等制度型开放转变,继续捍卫全球化。 贸易摩擦是近年全球的热点,具体措施包括加征关税、提高贸易壁垒。这次文件明确指出,要“降低关税总水平,努力消除非关税贸易壁垒,大幅削减进出口环节制度性成本”,和美国的贸易保护举措形成鲜明对比。全球化最好的时候已经过去,逆全球化大概率会愈演愈烈,但中国加大对外开放,能够团结更多支持全球化的国家,也能倒逼国内产业升级和市场化改革。 第七,给予科技创新很高分量,比以往更加重视企业在创新中的作用。无论是经济转型,还是贸易摩擦和科技争端加剧,都需要中国加快科技创新。这次文件指出要全面完善科技创新体制,和以往相比,整体的感觉是更加重视企业在科技创新中的作用。 文件指出“支持民营企业参与关键领域核心技术创新攻关”、“更多支持企业承担科研任务”、“激励企业加大研发投入”、“建立以企业为主体…的技术创新体系”、“支持大中小企业和各类主体融通创新”,在多方面支持企业创新。这和发展高科技需要市场化激励有关,预计未来将有更多的财政资金,用于对企业创新的补助和奖励。 (本文作者介绍:粤开证券首席经济学家、研究院院长)

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估