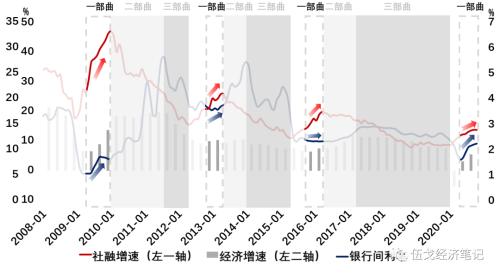

核心观点: 1.或许是洞察到疫情冲击与传统危机的不同,或许是从“四万亿”刺激中学到了很多,或许是为了不蹈西方零利率覆辙,今年以来我国宏观政策在逆周期调整过程中保持相对克制,却无碍经济修复回升。在“不急转弯”的政策基调下,未来货币利率究竟何去何从? 2.历史上,面临冲击后的经济下行压力,货币运行似存在“三部曲”的节奏规律:首先,利率下行、信用扩张,经济止跌回升,直至社融出现峰值;接着,社融开始回落,但经济与利率仍呈上升趋势;最后,随着社融继续收缩,经济筑顶并回落,利率再次步入下行。 3.鉴往知来。当前我国社融拐点特征明显,经济正从快速修复的“第一部曲”向稳步扩张的“第二部曲”迈进。值得一提的是,明年一季度我国经济同比增速会因基数效应而高企。不过史实表明,即使经济环比增速有所下降,利率大概率也将跟随经济同比的趋势。 4.展望明年,在前期政策的滞后影响及外需支撑下,上半年经济走强和利率上行仍将持续,这与基数干扰无必然关联;下半年货币运行或进入“第三部曲”,即社融持续收敛,利率随经济而回落。周而复始,改变的是疫情,未改的或仍是货币经济运行的内在规律。 正文: 或许是洞察到疫情冲击与传统危机的不同,或许是从“四万亿”刺激中学到了很多,或许是为了不蹈西方零利率覆辙,今年以来我国宏观政策在逆周期调整过程中保持相对克制,却无碍经济修复回升。在“不急转弯”的政策基调下,未来货币利率究竟何去何从? 一、货币的节奏:史实说明什么? 历史上,面临冲击后的经济下行压力,银行间利率往往率先下调,信用随即开启扩张。但经济止跌回升后,货币运行似存在“三部曲”的节奏规律: 第一部曲:经济快速修复 该阶段的特征是宏观经济呈现快速向上态势,前期银行间利率抬升还未对实体端产生影响,存在传导“时滞”;财政政策仍在发力过程中,存在向上“刚性”。这些都使得社融增速保持扩张直至其峰值出现。 图1. 经济快速修复期:利率触底抬升,但信用仍在扩张 来源:WIND,笔者整理 第二部曲:经济平稳扩张 该阶段刺激性政策逐步退出,但前期政策对经济的滞后影响依然。投融资项目的持续性仍对后续形成支撑,尽管有些动能可能边际减弱。整体经济仍保持平稳扩张的惯性。此时,信用开始收缩,利率持续上升,直至经济出现拐点。 图2. 经济平稳扩张期:利率持续上升,信用开始收缩 来源:WIND,笔者整理 第三部曲:经济开始回落 随着经济筑顶回落,利率再次步入下行通道,社融持续收缩。与前一阶段政策主动约束资金供给不同,本阶段的社融收缩主要缘于融资端需求的回落。 图3. 经济开始回落期:利率步入下行,信用收缩持续 来源:WIND,笔者整理 二、货币的节奏:未来如何演绎? 当前我国社融拐点特征明显,经济正从快速修复的“第一部曲”向稳步扩张的“第二部曲”迈进。值得一提的是,明年一季度我国经济同比增速会因基数效应而明显高企,这未必代表实际经济动能的急剧走强。不过史实表明,即使经济环比增速有所下降,利率大概率也将跟随经济同比的方向。 图4:利率大概率跟随经济同比趋势,而非环比 来源:WIND,笔者整理 注:此处以制造业PMI表征经济环比指标。 展望明年,在前期政策的滞后影响及外需支撑下,上半年经济走强和利率上行或仍将持续,这与基数干扰无必然关联。下半年货币运行或进入“第三部曲”,即社融持续收敛,利率随经济而回落。尽管如此,由于明年全年名义GDP增速高于今年,其利率中枢仍有望高于今年。 图5:经济正向“第二部曲”迈进:社融降,利率上 来源:WIND,笔者整理 三、基本结论 一是历史上,面临冲击后的经济下行压力,货币运行似存在“三部曲”的节奏规律:首先,利率下行、信用扩张,经济止跌回升,直至社融出现峰值;接着,社融开始回落,但经济与利率仍呈上升趋势;最后,随着社融继续收缩,经济筑顶并回落,利率再次步入下行。 二是鉴往知来。当前我国社融拐点特征明显,经济正从快速修复的“第一部曲”向稳步扩张的“第二部曲”迈进。值得一提的是,明年一季度我国经济同比增速会因基数效应而高企。不过史实表明,即使经济环比增速有所下降,利率大概率也将跟随经济同比的方向。 三是展望明年,在前期政策的滞后影响及外需支撑下,上半年经济走强和利率上行仍将持续,这与基数干扰无必然关联;下半年货币运行或进入“第三部曲”,即社融持续收敛,利率随经济而回落。周而复始,改变的是疫情,未改的或仍是货币经济运行的内在规律。

周二股市大跌,周三证监会释放暖意,证监会指出,着力加强资本市场投资端建设,增强财富管理功能,促进居民储蓄向投资转化,助力扩大内需,更是回应了市场投资者的关切,科学合理保持IPO、再融资常态化,这不是证监会对IPO 节奏第一次表态,1月份,证监会指出,科学合理保持IPO常态化发行,推动再融资改革落地。4月份的时候,媒体刊发了一则消息,监管会根据市场情况保持平稳发行节奏,适当加大支持企业融资力度,但不搞大跃进式的集中核发批文,持续明确市场预期、维护市场稳定。9月份也指出,不断提升制度的包容性和适应性,科学保持IPO常态化,扎实办好创业板。 管理层缘何不断强调IPO 不会大跃进式发行,会科学合理的安排IPO ,实际上是希望打消投资者对IPO 的恐惧,引导投资者稳定的预期,保证股市平稳运行,在A股不管专家媒体怎样淡化IPO对市场走势的影响,IPO 是A股一个挥之不去的问题,也是一定程度上影响A股走势,很多投资者反对过快的IPO 节奏和不断的大盘股发行,认为IPO 过多融资过多影响市场走势,是A股不涨的元凶,可是专家媒体力挺IPO 常态化最大程度支持实体经济,但媒体的话有的时候只能听半句,未必是作者真实思想的暴露,他们需要承担宣传的重任,向市场释放正能量。 管理层则是左右为难,一方面是实体经济需要支持另一方面是股市要承担提高直接融资比重责任,这是一个任务,不可推卸,而且IPO 堰塞湖再度增加,让市场出现焦虑,但是面对过快的IPO 节奏和大盘股发行,市场投资者出现抵触情绪,走势也屡屡出现波动,既要稳定市场走势,又要最大化IPO ,证监会被推上了前台承受考验,继续加码IPO显然不太现实,市场承压不可避免,可是IPO 不快也不行,堰塞湖越来越大,科技创新传统产业都需要IPO。 1月份证监会强调科学合理安排IPO ,说实在话,证监会还是很照顾市场的,节奏不高大盘股也很少,可是不知道从什么时候开始,IPO 节奏骤然升高,到了4月份的时候,市场已经出现了焦虑的情绪,走势也出现一些波动,才有媒体的澄清报道,希望缓解市场的担忧情绪,从而稳定市场走势,此后数个月IPO 节奏没有明显放缓不说,我记得最多的一周有19家新股发行,连续有好几周维持10家以上的新股水平,而且不断的有大盘股上市,市场出现了紧张,可能这就是9月份表态科学保持IPO 常态化的原因,现在基本上是十家左右的IPO ,虽然降速,但这一节奏还是让市场感到资金面的压力,两市成交迟迟不能放大。突破前高也只是昙花一现。 指数之所以保持大致稳定,不在于个股的普涨,在于机构资金强力推动白酒股上涨,创业板则是推动宁德时代(行情300750,诊股)等权重股上涨,机构之所以不敢进行热点切换,在于高IPO 压力下,资金面不宽裕,另外中美关系也很紧张,科技股面临一些不确定性因素,只能通过抱团持股获得相对确定性收益。 最近股市又出现了一些波动,证监会再度强调科学合理IPO ,并推动居民储蓄向投资转化,希望开启资金和IPO 双向扩容,既最大化发行IPO,又能让股市稳健运行,形成市场期待的慢牛。就在于A股尽管创业板走势强劲,上证综指走势是很低迷的,可是相对于欧美主要股市而言,他们都在创历史新高,A股依然在历史高点半山腰附近,与中国经济强劲增长是不匹配的,其中过度扩容有不可推卸的责任,扩容不仅仅是IPO ,还有再融资、减持,减持远比IPO 融资金额要大。 既然证监会认识到科学合理安排IPO 的重要性,并向市场释放一个稳定的预期,不妨限定每年最多IPO数量 ,根据市场走势进行月度调解,走势好,发多一点,走势不好发少一点,但要完成年度计划,虽然有市场化倒退的嫌疑,但也是很无奈,证监会说合理安排IPO,说多了,不拿出切实的举措,也是很难取信投资者的,让市场吃下一颗定心丸,围绕IPO 的博弈不会结束,按照我个人的观点,每周5家IPO 已经是一个接近极限的速度了。既要每周十家IPO 又要市场走势稳定,难度很大。可以借鉴的是美国股市不断新高,一年有多少IPO,美国还是一个全球开放的市场,能吸引全球资金投资美国股市。 只要市场对IPO担忧情绪无法消解,居民储蓄投资转化就很难顺利完成,股市涨跌事关国家形象,也事关投资者利益,如果片面加大IPO 发行,缺少增量资金,股市上涨乏力,是无益于整个社会财富增加的,如果出现下跌,股市还成为了社会财富的绞肉机。股市平稳运行需要合理IPO ,这是共识,关键是何谓合理,市场存在分歧,现有制度下,不管IPO 节奏多块都是无法化解IPO堰塞湖的。

在证监会例行召开的最新一期新闻发布会上,证监会新闻发言人高莉回应了近期市场的热点话题,她表示,近期部分企业IPO被暂缓,是交易所依法依规作出的决定,不存在刻意收紧IPO的情况。 证监会新闻发言人就IPO节奏放缓作出上述回应,这当然是有所指的。因为近日有舆论称,上市节奏放缓了。四季度,创业板企业从提交注册到拿到批文平均耗时59天,而三季度平均耗时不足19天;科创板企业四季度从提交注册到拿到批文平均耗时66天,三季度平均耗时42天,上半年平均为47天。 数据同时显示,今年10月至今,共有21家科创板企业拿到IPO批文,而三季度有56家企业获得科创板批文。创业板四季度有21家企业拿到批文,三季度则有45家。数据表明,批文下发速度放缓了。所以,有舆论称,IPO节奏放缓了。 从证监会新闻发言人的回应来看,有关IPO节奏放缓的说法显然只是一些人的一厢情愿,因为从证监会来说,并没有刻意收紧IPO的情况。事实也是如此。虽然企业拿到批文的平均耗时以及拿到批文的家数多少在一定程度上与IPO的节奏形成一定的正相关,但IPO节奏是否放缓有一个最直观的数据,那就是每周安排新股发行的数量,而从近3周的情况来看,新股发行的数量并没有明显的减少。比如11月30日到12月4日,安排有10家新股发行;12月7日到11日,安排有12只新股发行;12月14日到18日,同样安排有12家新股发行,何来IPO节奏放缓之说呢?IPO节奏放缓的说法明显是在误导市场。 IPO节奏放缓,这显然是不可能的事情。即便真的出现IPO节奏放缓,那也是由于客观原因造成,不会是管理层的刻意收紧。毕竟最近几年,管理层一直都在推行新股发行常态化,新股发行节奏基本上由市场来决定,管理层并未刻意干预新股发行节奏。特别是从去年科创板推出注册制以来,新股发行实际上一直处于高速发行状态,今年创业板又开始试点注册制改革。而注册制改革的目的之一,就是加快新股发行,让更多的企业以更快的速度到股市上市融资。很显然,IPO节奏放缓的说法是与注册制的初衷不符的。 尤其重要的是,最近高层在一些重磅会议上一直都在强调要提高直接融资比重,包括“十四五”规划直接将“全面实行股票发行注册制,建立常态化退市机制,提高直接融资比重”写入其中,为此,证监会主席易会满还写下了《提高直接融资比重》的文章被《〈中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议〉辅导读本》所收录。因此,提高直接融资比重是目前中国资本市场最大的政治,而IPO节奏放缓的说法显然是与这一大背景不相符的,是不懂政治的表现。 并且从目前的市场来说,也根本不需要放缓IPO节奏。一方面是新股发行仍然还是供不应求,任何一只新股的发行都受到市场的抢购,新股发行的数量不是多了,而是少了。另一方面从新股上市的表现来看,新股上市都让中签者有着较大的获利,近期上市的新股,仍然延续着“新股不败”的神话,还没有哪只股票上市就破发,这表明市场对新股充满了投资热情,投资者是热烈欢迎新股上市的。 不仅如此,从目前大盘的行情来看,不仅不低迷,甚至还很火爆。以上周五上证指数的收盘指数来看,沪指位于3347.19点的位置,相对于今年的行情来说,这是一个较高的指数位区域。也就是说,目前的大盘并没有救市的必要。也就更加没有必要通过放缓IPO节奏来调节股市行情的发展了。因此,放缓IPO节奏的说法完全是某些人的自以为是,遭到证监会的“打脸”也就在意料之中了。

文/新浪财经首席评论员 艾堂明 长尾十字星,比昨天好看一点,不过仍凸显了市场的尴尬。 涨不敢,跌不甘,这叫一个纠结…… 所以成交量又萎缩了,说明很多人迷失了方向,不知该咋操作了,干脆休息了。 不过市场仍有积极信号,那就是深市各大指数尾盘均突破早盘高点,以日内高点收盘,特别是创业板,在午后的反弹中表现较强,是明天的希望所在。 因为午后科技股在消费股的反复压迫之下,终于揭竿而起反抗了,特别是芯片股表现积极,紫光国微强势冲上涨停。 近期的行情其实一直就是消费股和科技股互相争宠,明争暗斗,反复上演跷跷板的走势。 昨天二师兄倒在猪圈里,拖累消费股大跌,但人家今天借助CPI的数据卷土重来,发起强势反攻。 所以千万不要轻视吃货的力量,哪怕CPI增幅下降明显,但人家毕竟是增长的呀。每个月在公布完CPI数据之后,资金就会猛炒消费股,这已经成了固定套路。 由于跷跷板效应,上午科技股轻松被消费股掀翻在地,但不要忘了还有轮动效应,毕竟你的利好已经公布了,涨也已经涨了,下一步该轮到我了,要不然怎么叫跷跷板? 这就是下午科技股反攻的最简单逻辑,所以大家一定要逆向思维习惯,如果上午错过了消费股,那就不必去追了。 错过了就错过了,这是老艾喜欢经常讲的话,因为你可以等下次回调后的机会(比如昨天),或者看看其他处于低位的股票(比如科技股),这样才能把握节奏。 老艾反复在讲两个节奏,一是大盘起伏的节奏,二是板块切换的节奏,现在的行情不比之前的牛市,只有把握好这两个节奏,才能赚到钱。 特别是板块切换的节奏,说老实话,想要每一次都完美把握,那是不可能的,所以建议“脚踩两只船”,不管哪个船走,都有盈利机会。在感情上这句话是贬义的,但在股市上,却是褒义的。 最后想说说B股,今天B股莫名大跌,一度拖累A股跳水。其实吧,也是A股自己犯贱,你搭理它干嘛呢? 今天B股整个市场的成交才3.32亿元,随便一只A股的成交都比它大,但就是这么个迷你的市场,却把数千亿成交的A股给拖下了水,这不可笑吗? 今天B股指数一度击穿200点,已经跌回到2012年的低点了,这就是说B股长期阴跌,已经是个彻底被抛弃的市场了,而且每隔一年半载都会来一次莫名其妙的大跌,你搭理它干嘛呢? 在外资可以通过陆港通渠道轻松购买A股的情况下,谁会去买B股?由于池子太小,国内的机构也不玩,只剩下一些散户在玩。 散户买B股,无非是贪图B股便宜,但很多H股比A股更便宜呢,都是同一家公司,但估值却天壤之别,这是长期存在问题,并不是短期能拉平的。 除非管理层能下定决心,彻底解决B股市场的问题,要么转回A股,要么转到港股,不然低估值问题会长期存在,没必要放着A股不做,非得去做B股。 期权期指仍是应对震荡的利器,可以涨时做多,跌时做空,双向操作,再加上T+0交易机制,盘中可以多次波段操作,及时落袋为安,避免股票T+1的尴尬。 (本文作者介绍:新浪财经首席评论员、资深投资人。)

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估