原标题:土地出让面积同比下降,成交金额同比上涨—— 一线城市土地市场“热起来了” 最近,一线城市土地市场的表现颇受关注。数据显示,今年上半年北京市土地出让计划已经完成,共成交地块31宗。其中,成交建设用地面积同比下降20%,成交金额为1133亿元,同比上涨30%。 分析人士称,北京成交建设用地面积和金额的一跌一涨,反映出北京今年土地出让溢价率有所提升,其原因是北京今年土地供地减少了限房价、竞地价的“限竞房”用地,同时推出了个别位置优良的地块。 北京的情况并非孤例。中国指数研究院发布的《中国300城市土地市场交易情报》显示,今年一季度,全国40个大中城市中,有14个城市出让金同比增加。一线城市表现抢眼,北上广深4个一线城市的出让金涨幅均在前10位。其中,上海一季度土地出让收入686.84亿元,位居首位。 土地市场变热与新冠肺炎疫情防控进入常态化后全国房地产市场有所回暖相关。6月15日,国家统计局发布的5月份70个大中城市新建商品住宅销售价格指数显示,今年1月份至5月份,全国房地产开发投资45920亿元,同比下降0.3%,降幅比1月份至4月份收窄3个百分点。1月份至5月份,商品房销售面积48703万平方米,同比下降12.3%,降幅比1月份至4月份收窄7个百分点;商品房销售额46269亿元,下降10.6%,降幅比1月份至4月份收窄8个百分点。由此可见,房地产市场景气程度正逐步回升。 虽然疫情对房地产企业的资金链有一定影响,对企业的经营形成了一定冲击,但随着流动性增加、房地产企业融资环境向好,一些土地储备不丰富的房地产企业选择加快拿地进程。不过,考虑到风险和不确定性,特殊情况下企业的拿地策略更为谨慎,更倾向于一二线城市的优质地块。 分析人士称,我国房地产调控政策的方向并未改变,坚持房子是用来住的、不是用来炒的定位,“不将房地产作为短期刺激经济的手段”,同时强调“因城施策”。这可能导致各大城市之间地价分化将成为常态。 需要注意的是,因北京出现疫情反弹,短期内土地市场走向也有待进一步观察。6月15日,北京市住建委下发通知,要求加强北京房屋租赁中介机构疫情防控,位于疫情中、高风险区域的门店暂停各类聚集活动,通过弹性工作方式降低人员密度。土地市场热度短期能否持续,主要取决于疫情防控是否有力。

今日,港A两市汽车股集体走低。A股方面,截止收盘,力帆股份跌停,江淮汽车跌超4%,北汽蓝谷、中国重汽、ST海马均跌超3%,众泰汽车、长安汽车、长城汽车等汽车股则随之而跌。 (行情来源:同花顺) 港股方面汽车股亦同步走低,截止收盘,润东汽车大跌9.64%,正通汽车跌近5%,广汽集团、雅迪控股、北京汽车皆跌超2%,吉利汽车、和谐汽车等股则纷纷跟跌。 (行情来源:富途) 从消息面上来看,汽车股今日集体走跌的原因主要是源于“车市销量下滑”这一消息刺激。 6月22日,中国汽车工业协会联合中国汽车技术研究中心有限公司、丰田汽车公司等机构和公司发布一份《汽车工业蓝皮书》,据数据显示,2019年中国汽车销量同比下降8.2%,而新能源汽车更是出现首次下滑的情况,销量同比下降4.0%。此外,中汽协还发布数据指出2020年汽车销量再度下滑的现象,预计今年中国汽车销量同比下降10%至20%。 直面汽车销量下滑现象 据《汽车工业蓝皮书》数据显示,2019年汽车行业销量进一步深度下滑,全年累计销售汽车2576.9万辆,较上年减少231.2万辆,同比下降8.2%,降幅比上年扩大5.4个百分点,比2017年的最高峰(2888万辆)净减311.1万辆。 在这其中,乘用车和商用车的销量均出现了一定程度上的下滑,其中乘用车(广义)2019年累计销售2144.4万辆,同比下降9.6%,而商用车需求好于乘用车,全年商用车销售432.4万辆,同比下降1.1%。 其中,乘用车四个细分市场均全线下滑——轿车全年累计销售1030.8万辆,同比下降10.7%;SUV销售935.3万辆,同比下降6.3%;MPV销售138.4万辆,同比下降20.2%;交叉型乘用车销售40.0万辆,同比下降11.7%。 商用车方面,2019年商用车四个细分市场虽均处于下滑趋势,但降幅均较小。其中,中重卡全年累计销售131.4万辆,同比微降0.9%,增速虽有下降,但产销规模仍处于历史高位;轻卡销售188.3万辆,同比微降0.6%;微货销售65.3万辆,同比下降1.8%;客车销售47.4万辆,同比下降2.2%。 不过,需要指出的是,虽然乘用车下滑幅度较大,但仍占据着汽车市场的主导地位。据蓝皮书数据显示,2019年乘用车销售占比为83.2%,连续8年超过80%,汽车行业增长依然主要依靠乘用车带动。 而需要注意的主要还是新能源汽车首次出现销量下滑的现象。据《汽车工业蓝皮书》数据显示,2019年,中国新能源汽车市场受出现了首次下滑,全年累计销售120.6万辆,同比下降4.0%,占汽车总销量比例为4.7%,较2018年提升0.2个百分点。 此外,受2020年初新冠疫情的影响,今年中国汽车销量预计也将有所下滑。据中国汽车工业协会发布数据显示,今年以来,受新冠疫情影响,我国汽车市场放缓,预计2020年中国汽车销量将下降10%至20%。 而中国汽车流通协会副秘书长郎学红在中国汽车流通行业年会上也表示,2020年车市销量至少还会出现10%的负增长,乐观估计能够达到2250万辆。 综合以上两家协会机构的预测可知,今年中国汽车销量预计将在去年的基础上再降10%以上。 汽车行业“回暖苗头”何时至? 不得不说的是,2020年汽车全年销量有所下滑主要是一季度销量大幅下滑拖得后腿。据数据显示,受新冠肺炎疫情影响,我国汽车行业今年一季度产销量出现大幅下滑,汽车产销分别为347.4万辆和367.2万辆,同比下降45.2%和42.4%。 但实际上,比起今年一季度大幅下滑的汽车销量,5月份增速慢慢转正的汽车销量已透露了市场逐步回暖的现象。 据相关数据显示,2020年前5月汽车累计销量795.7万辆,同比下滑22.6%,其中5月销量219.4万辆,同比增长14.5%,连续第2个月正增长,反映出市场在逐步回暖。 其中,乘用车方面,根据中汽协数据,前5月乘用车累计销量610.9万辆,降幅收窄至27.4%,其中5月销量167.4万辆,同比增长7.0%,由负转正,这也是2018年7月以来增速首次转正。此外,乘联会数据显示,5月狭义乘用车零售销量增速也转正至1.8%,也带动累计销量降幅收窄至26.03%。 对此,有行业人士表示,疫情爆发以来(2月至今)乘用车批发和零售销量增速均逐步好转,反映出疫情好转下企业积极复工复产,人民的生产生活已逐步恢复正常,由此带来的购车和换车需求陆续释放。 与此同时,中央和各地陆续出台促进汽车消费政策(购车补贴、限购松绑等),各大车企也采取了汽车下乡、官降、打折促销等活动,消费信心在政策鼓励和车企促销等因素叠加下逐步恢复,由此可以预计后续购车需求将逐步缓慢企稳改善。 (图片来源:新时代证券) 此外,针对于上述表现,中银证券表示,随着人们的生活逐渐步入正轨,在政策利好叠加新车型的推出双重刺激下,汽车终端需求有望复苏。 该机构表示,由于受到疫情冲击,国内车企将新车型密集推出的时间由二季度推迟到三季度,利好政策叠加新车型推出,有望对冲疫情影响、提振国内市场需求,预计二季度销量环比好转,三四季度销量同比有望重返增长,带动产业链需求增长。

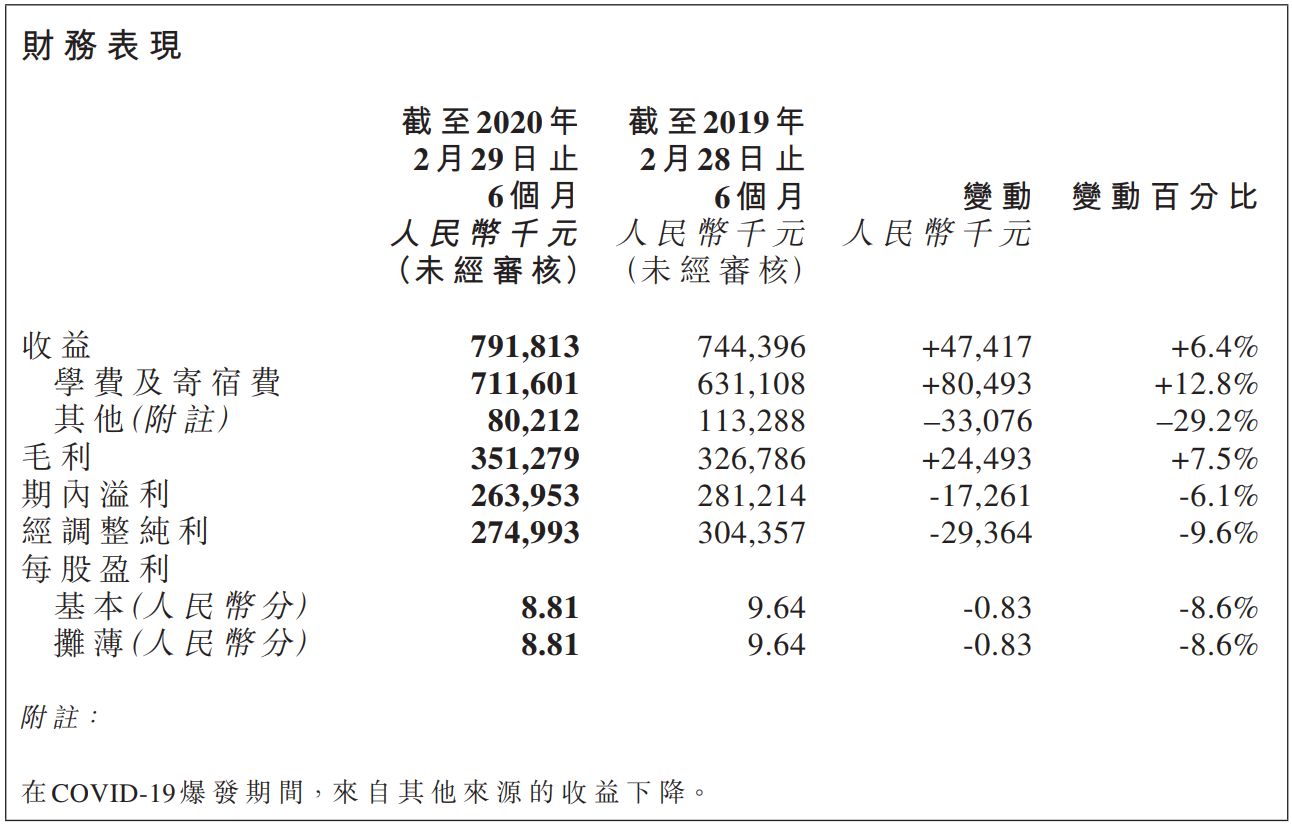

枫叶教育收入结构的调整主要源于学生结构的调整,集团的金字塔型学生架构已初步形成。 疫情下,教育市场各细分赛道均受到了不同程度的负面影响,国际教育赛道受到的冲击尤为明显。有意思的是,我们从枫叶教育的半年报中发现,该集团主营的国际学校业务稳定性较强,公司业绩并未受到明显影响。 报告期内,枫叶教育营收7.92亿元,同比增加6.4%;实现毛利润3.51亿元,与去年同期相比增长7.5%;实现期内溢利2.64亿元,同比下滑6.1%。 枫叶教育此次中期报告还有哪些看点?疫情期间学校停课,枫叶教育旗下学校的收入有哪些变化?我们结合枫叶教育最新的财报内容,探析上述问题的答案。 学校业务稳定性强,营收增长同时利润微降 2020财年上半年,枫叶教育实现营收7.92亿元,同比增长6.4%。从细分业务来看,学费及住宿费依旧是收入占比最大的部分。报告期内,共收入7.12亿元,同比增长12.8%,占总营收的89.9%。 其他收入共计0.80亿元,同比下降29.2%。其中受疫情影响,枫叶教育取消了原计划农历年后外出的国外冬令营。冬夏令营收入0.03亿元,同比大减87.8%;销售课本收入0.30亿元,同比增加0.4%。 利润方面,报告期内,枫叶教育实现毛利3.51亿元,同比增长7.5%;实现期内溢利2.64亿元,同比下滑6.1%;经调整纯利润为2.75亿元,同比下降9.6%。利润率方面,枫叶教育2020财年上半年实现毛利率44.4%,同比上升0.5个百分点;净利率为33.3%,同比下降4.4个百分点;经调整净利率为34.7%,同比下降6.2个百分点。 报告期内,枫叶教育营收成本有所增加,共计4.41亿元,同比增长5.5%。其中,报告期内教师人数共计3521人,教学人员成本合计2.66亿元,受教师人数同比增加374人的影响,教学人员成本同比增长6.4%。 另受2019年9月枫叶教育在泸州、襄阳的学校产生额外折旧费用影响,报告期内共录入折旧及摊销费用6220万元,同比增长49.9%。同时,由于向学生销售教育用品及教材的成本减少,其他成本同比下降5.6%至8960万元。 费用方面,报告期内营销费用为1550万元,同比增长11.1%,销售费用率为2.0%,同比上升0.1个百分点;行政费用基本维持稳定,从去年同期的1028万元微增至1029万元,行政费用率下降0.8个百分点至13%;财务费用为810万元,同比增长44.6%,财务费用率同比增加0.3个百分点至1%。 资产及负债方面,截至2020年2月29日,枫叶教育总资产为60.60亿元,较截至2019年2月28日的52.4亿元,同比增长15.6%;总负债为16.95亿元,较截至去年同期的13.76亿元增加了23.2%。资产负债率为27.97%,同比增长了1.71个百分点。 现金流方面,2020财年上半年枫叶教育经营活动净流出现金4.25亿元,同比增加46.9%;投资活动净流出现金7291.3万元,同比减少76%;融资活动净流出现金1.67亿元,同比增加27.8%。截至2020年2月29日,枫叶教育拥有的现金及现金等价物余额为20.95亿元,较比截止去年同期的14.87亿元,增加了40.91%。资金相当充裕,具有很强的偿债能力。 学校及学生数量持续增长,平均学费降低 截至2020年2月29日,枫叶教育共有学校100所,较去年同期新增7所。其中包括高中16所,较去年同期新增1所;初中26所,较去年同期新增3所;小学27所,较去年同期新增3所,幼儿园28所;外籍人员子女学校3所。 枫叶教育表示,新增的7所学校均于2019年9月开设。包括湖北襄阳学校(包含1所小学和1所初中,预计可容纳1200人),山东济南学校(包含1所小学和1所初中,预计可容纳1500人),加拿大安大略桑德学校(1所高中,预计容纳80人)。 从学校使用情况来看,截至2020年2月29日,枫叶教育旗下学校可容纳总人数6.46万人,学校利用率为64%,同比增长0.6个百分点。枫叶教育表示,可容纳人数增长来源于襄阳和济南新开设的学校。 财报显示,截至2020年2月29日,枫叶教育入读学生总数为4.11万人,较比去年同期的3.61万人,增加了13.8%。对此,枫叶教育表示,入读学生总数增加,主要由于其位于大连甘井子及深圳的现有学校入读人数增加,同时自2019年9月在襄阳和济南开设的新学校已开始招生。 报告期内,枫叶教育旗下教师总人数也有所增加。截至2020年2月29日,枫叶教育共拥有教师3521人,较比截至2019年2月28日的3147人增加了374人。主要由于在2019-2020学年初,枫叶教育新开设了两所初中及两所小学,从而聘请了更多的老师。师生比例由1:11.5小幅上升至1:11.7。 学费方面,2020财年上半年,枫叶教育共收取学费7.12亿元,同比增长12.75%,占总营收的89.9%。与去年同期不同,学费收入最高的变成了小学业务,共计2.62亿元,同比增长19.27%,占总学费收入的36.8%;去年同期占比最高的高中业务,在报告期内位列第二位,实现学费收入2.53亿元,同比减少0.59%,占总学费收入的35.6%;初中业务共实现学费收入1.41亿元,同比增长28.2%,占总学费收入的19.9%。 报告期内,枫叶教育学生平均学费为1.7万元,同比下降4.4%,主要由于枫叶教育并购的海口及襄阳学校的平均学费标准,均低于枫叶现有学校的平均学费标准。同时集团的金字塔型学生架构,使得初中、小学及幼儿园入读学生人数增加,且收取的学费相对低于集团收取的平均学费。 国金证券则指出,枫叶教育收入结构的调整主要源于学生结构的调整。表明枫叶教育扩大低年级学生招生从而不断为高年级学生输送优质生源,打造金字塔型学生年级结构的策略卓有成效。 收购皇岦学校,并将继续开设6所学校 财报期内,枫叶教育的扩张计划不变。2020年1月29日,枫叶教育宣布拟出资4.32亿港元,收购港股上市教育公司皇岦全部股份。据悉,皇岦集团是一家位于马来西亚的民办教育服务供应商,主要提供幼儿园至高中的课程,并通过皇岦高等教育机构提供高等教育课程,于2018年5月16日在港交所上市。该校可容纳2600名学生,截止目前共有约1100名在读学生。 此次交易期限于2020年3月18日截止。截至交易期限完成时,枫叶教育共接纳皇岦集团连同其一致行动人已拥有的股份共计7.79亿股,占皇岦集团全部已发行股本约97.41%。皇岦集团还余下共计2072万股股份由公众人士持有,占该集团全部已发行股本约2.59%。 5月27日,枫叶教育发布公告称,有意向行使强制取得证券的权利,按照原定收购价格收购余下皇岦集团股份,并将于6月22日之后将希望收购余下股份的公告,寄发给所有持有余下股份的皇岦股东,并将于下一财报期并入枫叶教育学校网络。 枫叶教育还宣布,2020-2021学年,将在内蒙古呼和浩特和林格尔新区设立1所初中及1所小学;将在辽宁大连设立1所小学;将在天津设立1所初中及1所小学;将在湖北襄阳设立1所幼儿园,预计将使可容纳总人数合计增加6370人。 同时,2020年2月29日武汉学校全面投入使用,未来预期将继续扩大武汉学校,预计2020-2021学年初,将新增1500名可容纳学生人数。 财报显示,枫叶教育未来将继续采纳多重扩张策略,包括但不限于提升学费标准,按轻资产模式开设更多学校,收购与其现有业务有协同作用的学校,扩大若干自有学校以提升国内外学校较高的使用率。

主要观点 每周经济观察 (一)需求:汽车受基数影响同比回落,地产销售维持高景气。汽车零售数据,6月14日当周日均销售3.6万辆,同比增长-17%。上周为同比-10%。地产数据,30大中城市,本周周一至周五成交均值为58万平米,同比增长9.5%。上周为同比11.6%。本月看,截止至19日,30大中城市累计成交面积同比为3%,5月为-2.3%,4月为-19.5%。 (二)生产:6月发电增速有所加快。根据《经济参考报》的文章,《6月以来全国发电量增速加快》,“6月上旬全国全口径发电量同比增长约9.1%。从江苏的情况看,信息传输、软件和信息技术服务业用电量持续‘快跑’。随着产业链整体恢复,采矿业、食品加工业、有色金属冶炼加工、专用设备制造、仪器仪表制造等行业用电量增速均较快增长。”其他与发电增速加快可以作证的数据有,汽车批发增速维持高位,6月14日当周同比为14%。粗钢产量继续上行,6月上旬为282万吨/,5月下旬为277万吨/天。内贸数据同比转正。 (三)通胀:食品价格继续上行,猪肉价格涨幅走阔。蔬菜、猪肉价格本周分别上涨6.01%、6.53%。关于近期猪肉价格上涨的原因,农业农村部认为主要是由于各地生产生活秩序逐步恢复,工厂开工,学校复课,餐饮业生意好转,猪肉消费明显增加。 (四)资金:资金利率再接近2.2%,国债利率上行连连。1年期、5年期、10年期国债收益率分别报2.1203%、2.6227%、2.8752%,较上周五分别上行6.99bps、15.37bps、13.01bps。本周利率利空较多。本周一央行开展2000亿元MLF操作,但利率与前值持平,市场降息预期落空。同时,特别国债一期二期本周招标发行共计1000亿元,叠加7月底前发行完成的计划,再次冲击市场流动性预期。此外,易纲行长在陆家嘴论坛上表示,“要关注政策的后遗症,总量要适度,并提前考虑政策工具的适时退出”。 (五)地方债:6月专项债新增同比大降,一般债发行寥寥。截至6月20日,6月专项债计划新增发行811亿,较去年6月发行高峰大幅减少4457亿。 (六)进出口:多个指标看,本月进口似乎有明显所好转。第一,进口干散货运价指数本月大幅增长,从月度均值看,本月环比上行29%,5月环比为 -11%,4月环比为-8%。第二,中港协数据,6月上旬内贸同比增速转正。6月上旬,八大枢纽港口集装箱吞吐量同比降低1%,基本恢复至去年同期水平。其中,外贸吞吐量同比回落3.8%,内贸增长6.5%。此前5月中旬,集装箱吞吐量及外贸集装箱吞吐量分别同比减少5.1%和5.6%。第三,中美贸易协议仍在执行中。本周中美在夏威夷举行会谈,表示第一阶段经贸协议执行良好。美国贸易代表莱特希泽6月17日表示,美中两国在年初签订第一阶段贸易协议后,即使受到疫情问题等影响,北京仍然继续遵守协议承诺。 (七)汇率:本周人民币走势较为稳健,逆周期因子估算值呈现退出态势。 风险提示:全球疫情反复。 报告目录 报告正文 一 每周经济观察 (一)需求:汽车受基数影响同比回落 需求端,观察地产、汽车与土地的成交。30大中城市数据看,本周周一至周五成交均值为58万平米,同比增长9.5%。上周为同比11.6%。本月看,截止至19日,30大中城市累计成交面积同比为3%,5月为-2.3%,4月为-19.5%。6月地产成交景气相比5月仍有小幅好转。汽车数据看,受基数影响,6月第二周同比回落幅度扩大,6月14日当周日均销售3.6万辆,同比增长-17%。上周为同比-10%。房价数据,70大中城市新房5月环比上涨0.5%,4月为环比上涨0.4%。70大中城市二手房5月环比上涨0.2%,4月为环比上涨0.2%。 (二)生产:发电增速加快,粗钢产量继续上行 生产端,重点观察六大发电集团日均耗煤、汽车批发量、粗钢产量旬度数据。本周日均耗煤数据同比小幅回升,周一至周五日均耗煤均值为66万吨,同比回升至2.9%左右,上周为同比-2.3%。根据《经济参考报》的文章,《6月以来全国发电量增速加快》,“6月上旬全国全口径发电量同比增长约9.1%。从江苏的情况看,信息传输、软件和信息技术服务业用电量持续‘快跑’。随着产业链整体恢复,采矿业、食品加工业、有色金属冶炼加工、专用设备制造、仪器仪表制造等行业用电量增速均较快增长。”汽车批发数据看,6月14日当周同比为14%,继续维持高位。粗钢产量旬度看继续上行中,6月上旬为282万吨/,5月下旬为277万吨/天,5月中旬为275万吨/天,5月上旬为272万吨/天。库存端看,本周去库幅度继续收窄,本周去库2.8万吨,上周为15万吨。价格端看,螺纹钢价格窄幅震荡,螺纹钢HRB40020mm上海6月19日价格为3640元/吨,6月12日为3650元/吨。水泥价格小幅下行,6月19日全国水泥价格指数为145.32,6月12日为145.39。 (三)通胀:食品价格继续上行,猪肉价格涨幅走阔 食品价格继续上行,蔬菜、猪肉价格涨幅走阔,水果平均批发价继续下跌。菜篮子产品价格200指数收于115.12,环比上涨2.21%(前值上涨0.05%)。其中,蔬菜、猪肉价格本周分别上涨6.01%、6.53%,水果平均批发价本周下跌4.58%。此外,鸡蛋价格本周上涨了0.79%。 关于近期猪肉价格上涨的原因,农业农村部认为主要是由于各地生产生活秩序逐步恢复,工厂开工,学校复课,餐饮业生意好转,猪肉消费明显增加。此外,从供给端来看,本周三中央向市场投放1万吨储备冻猪肉,这是本月首次投放。同时,在疫情冲击下,农产品进口也面临较大挑战。本周三,海关总署宣布暂停德国1家猪肉屠宰及其分割、冷藏企业的产品输华。在北京新发地疫情影响下,预计对进口食用农产品的检验检疫也会加强。 (四)资金:资金利率再接近2.2%,国债利率上行连连 本周五,DR007收于2.1340%,DR001收于2.1349%,较上周五分别上行22.74bps、61.88bps。1年期、5年期、10年期国债收益率分别报2.1203%、2.6227%、2.8752%,较上周五分别上行6.99bps、15.37bps、13.01bps。 为了维护银行体系流动性合理充裕,本周一央行开展2000亿元MLF操作,但利率与前值持平,市场降息预期落空。同时,特别国债一期二期本周招标发行共计1000亿元,叠加7月底前发行完成的计划,再次冲击市场流动性预期。本周四,易纲行长在陆家嘴论坛上表示,下半年货币政策还将保持流动性合理充裕,预计带动全年人民币贷款新增近20万亿元,社会融资规模增量将超过30万亿元,预计金融系统今年全年向企业让利1.5万亿元,同时提出“要关注政策的后遗症,总量要适度,并提前考虑政策工具的适时退出”。多重利空下,国债利率继续上行接近疫情前期水平。 (五)地方债:6月专项债新增同比大降,一般债发行寥寥 受上月1万亿第三批提前下达专项债集中发行影响,截至6月20日,6月专项债计划新增发行811亿,较去年6月发行高峰大幅减少4457亿。分地区看,主要来自重庆(285亿)、湖北(178亿)、内蒙古(165亿)。从投向看,已知专项债计划投向集中在城乡建设、市政和产业园区。本周专项债无新增发行,再融资发行106亿。下周专项债计划新增发行166亿,计划再融资发行11亿。本周一般债新增发行34亿(为6月首发),再融资发行528亿。下周一般债无新增发行计划,计划再融资发行38亿。 (六)BDI指数同比正增长,进口运价指数大幅提升 本周CRB现货指数同比-11.74%,降幅较上周有所走阔,本周全球疫情出现反复,需求端的冲击带来大宗商品价格略有回落。BDI指数同比+8.82%,同比增速自2019年12月以来首次回正,而同时国内出口集装箱运价指数本周继续提升,进口干散货运价指数也有大幅增长。本周中美在夏威夷举行会谈,表示第一阶段经贸协议执行良好,后续中国大概率将继续增加自美进口。中港协数据,6月上旬,八大枢纽港口集装箱吞吐量同比降低1%,基本恢复至去年同期水平。其中,外贸吞吐量同比回落3.8%,内贸增长6.5%。此前5月中旬,集装箱吞吐量及外贸集装箱吞吐量分别同比减少5.1%和5.6%。 (七)人民币走势稳健,逆周期因子估算值呈退出 本周人民币走势较为稳健,逆周期因子估算值呈现退出。本周由于美国部分州疫情反复仍然较为严重,同时经济数据与美联储主席鲍威尔的讲话都显示美国经济V型修复的概率较低,市场避险情绪再起,美元指数呈现回升趋势。人民币汇率方面,随着中美关系近期缓和,人民币短期贬值压力消退,近期汇率走势呈现较为稳健的走势,我们估算的逆周期因子近期也基本呈退出的状态。

6月19日午间,维他奶国际集团有限公司(以下简称“维他奶”)发布财报:二零一九╱二零二零财政年度,集团收入约72.3亿港币,同比下滑4%,经营溢利7.07亿港币,同比下滑28%。维他奶表示,报告期内营运市场经历不少特殊事件,包括旱灾、森林大火、社会事件加上 2019 冠状病毒疫情等,影响所有营运市场的业务。公开资料显示,维他奶主要专注豆奶领域,并于1994年从香港进军中国内地市场。其中,中国内地收入分别为46.2亿港币,同比下滑3%,占到总收入的62%,经营溢利5.2亿港币,同比下滑27%。维他奶提到,中国内地销售收入为40.24亿元人民币,以人民币计算销售仍能增长1%。由于收入增长幅度下降加上于农历新年期间已支出庞大经营费用,经营溢利与去年相比以人民币计算则下跌24%。因人民币贬值,以港币计算的业绩跌幅更大。“预期中国内地业务将于下年逐步重拾增长轨道。”维他奶强调,目前集团正调整投资步伐,并提高效率与生产力。在竞争市场中,将继续专注进一步巩固豆奶品类产品的市场领导地位,同时争取茶类产品组合的额外增长。同时,维他奶按进度兴建广东省东莞市的常平新厂房,并于2020年投产。香港是维他奶的第二大市场,2019财年其香港地区收入为21.8亿港币,同比下滑7%,占到总收入的29%。维他奶表示,香港业务收入下滑因社会运动及新冠疫情影响了零售店铺及便利店的表现,学校停课亦影响了维他天地的学校小卖部业务。“香港业务将继续专注于优化执行经典产品组合的销售,以及推出精选及切合市场所需的时尚创新产品。”维他奶披露,为未来发展而更新的基础设施的资本投资项目已告完成,可以支持业务所需,并增加核心产品销量。

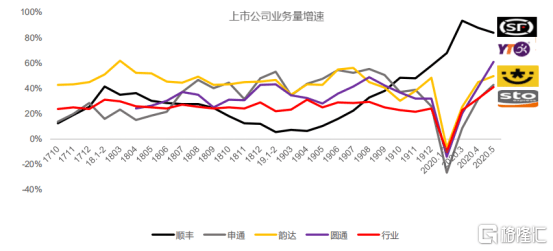

18日晚间,几大快递公司陆续公布了5月份业绩报告。整体来看,5月份快递业务量增速明显,同时各大公司的单票收入仍在下降。 据顺丰控股公告,2020年5月公司速运物流业务营业收入114.54亿元,同比增长41.46%;业务完成量6.36亿票,同比增长83.82%;快递产品单票收入18.01元,同比减少23.03%。供应链业务营业收入5.4亿元,同比增长40.81%,主要受益于时效产品、特惠专配产品及其他新业务均保持了较高的增长。 韵达股份5月快递服务业务收入为26.46亿元,同比减少4.10%;完成业务量12.99亿票,同比增长49.65%;快递服务单票收入2.04元,同比减少35.85%。 圆通速递5月快递产品收入为24.15亿元,同比增长11.56%;业务完成量11.56亿票,同比增长61.06%;快递产品单票收入2.09元,同比减少30.73%。 申通快递5月业务收入为18.04亿元,同比下降0.42%;业务量8.52亿票,同比增长42.74%;单票收入2.12元,同比下降30.03%。 具体来看,顺丰营收居行业首位,业务量增速继续领跑,四大快递公司增速均超行业水平(据国家邮政局6月4日公布的数据,5月份全国快递服务企业业务量完成73.8亿件,同比增长41.1%)。同时,5月份顺丰、韵达、圆通、申通业务量市场份额分别为8.6%、17.6%、15.7%、11.5%。 业内专家表示,快递公司揽件量大增,核心逻辑还是疫情期间线上购买增多,加之近期疫情之后的工厂复工复产。各地发放的消费券也带动了线上以及线下的消费,也可以从后台数据中感受到这一点,效果很明显。除此之外,商务件数量增多,因为疫情期间出差不便,通过商务件沟通是选择之一。 在加速揽件的同时,快递行业的价格战也在继续。环比4月,顺丰降幅最小,为4.3%,仍高于3月单票收入;圆通下降11.1%,韵达下降4.6%,申通降17%。主要原因在于占快递业务量较大比例的电商快递增速较快,且电商快递竞争同质化严重,价格竞争成为电商快递扩大份额的主要手段。 近年来,快递行业单票价格持续下滑,行业快递平均单价从2007年的28.5元/件快速下滑至2019年的11.80元/件。以顺丰为例,虽然它与其他几大快递公司定位不同,高品质服务对应远超其他公司的单票价格,但是也不可避免地受到行业竞争的影响。2018年其单票收入为23.26元,2019年下滑5.67%至21.94元,2020年已经跌破20元。韵达、申通、圆通的单票收入也一路下滑,2020年跌破3元,目前价格均在2.1元左右。 这与当前快递行业的格局业有所关联,以顺丰、通达系为主的几大公司已经占据超过一半的市场份额,5月顺丰、韵达、圆通、申通业务量市场份额分别为8.6%、17.6%、15.7%、11.5%。在既有市场规模上,头部企业为了保证发展,自然会产生激烈的碰撞。 当然,这一情况或许会有所改善。过去几个月,网购市场的快速扩张帮助快递行业从疫情冲击中迅速恢复恢复过来,预期未来也将把行业的“盘子”做大。除传统电商平台天猫、京东外,以拼多多为首的新型电商相继问世,直播带货、购物节等网购模式也在推动快递业务量的增长,行业需求潜力有望得到进一步释放。 中信建投认为,当前阿里、拼多多、京东等电商平台对于流量的争夺已经到“白热化”状态。电商平台之间相互学习,复制模式,整体的营销费用增速较同期大幅提升,对于消费者的刺激仍在持续,快递行业的件量仍将持续超预期。 值得一提的是,今日韵达股份股价大幅下跌,截止发稿,跌5.98%,现报26.25元,总市值761.05亿元。同时,申通快递下跌4.16%,圆通速递下跌2.03%,顺丰小幅上涨0.64%。

记者近日从国家电网公司获悉,全国发电量继5月增速明显回升后,6月正以更快速度增长。6月上旬全国全口径发电量同比增长约9.1%。 “电量作为‘风向标’,反映了经济和社会运行加速回归正常,另外6月以来大部分地区气温偏高也拉动了用电增长。”国网能源研究院副总经济师单葆国说。 从调度发受电量看,6月上旬,国家电网经营范围有11个省级电网增速高于10%,主要分布在华东、华中和西南地区。其中,河南、安徽、甘肃、江苏调度发受电量同比分别增长18.6%、16.1%、14%和12.4%。 “从江苏的情况看,信息传输、软件和信息技术服务业用电量持续‘快跑’。随着产业链整体恢复,采矿业、食品加工业、有色金属冶炼加工、专用设备制造、仪器仪表制造等行业用电量增速均较快增长。”国网江苏电力营销部主任李瑶虹说。 “工业逐渐复苏和农业夏收是近期用电量提升的重要因素。6月上旬徐州地区用电量近10.6亿千瓦时,同比增长15.4%。代表性企业徐工集团5月用电量增长近30%。”国网徐州供电公司发展策划部主任王一清表示。 5月,国家电网经营区全社会用电量同比增长3.4%,增速超过去年同期水平;同时,申请新增容量同比增速转正,达到10.2%,其中大工业申请新增容量同比增长10.7%。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估