12月15日,江苏省药品(医用耗材)阳光采购和综合监管平台发布《省公共资源交易中心关于公布新型冠状病毒疫苗采购结果的通知》,北京科兴中维生物技术有限公司和北京生物制品研究所有限公司中标,中标价格均为200元/支。 12月15日,江苏省药品(医用耗材)阳光采购和综合监管平台发布《省公共资源交易中心关于公布新型冠状病毒疫苗采购结果的通知》,北京科兴中维生物技术有限公司和北京生物制品研究所有限公司中标,中标价格均为200元/支。

12月29日晚间,内蒙一机发布公告称,公司于公告当日收到全资子公司包头北方创业有限责任公司(以下简称“北创公司”)与中国国家铁路集团有限公司签订的《C70E型铁路货车采购项目合同》。 公告显示,采购项目为中国国家铁路集团有限公司向北创公司采购400辆C70E型通用敞车,于12月31日在呼和浩特局新贤城站进行交付,合同总金额合计14688万元。

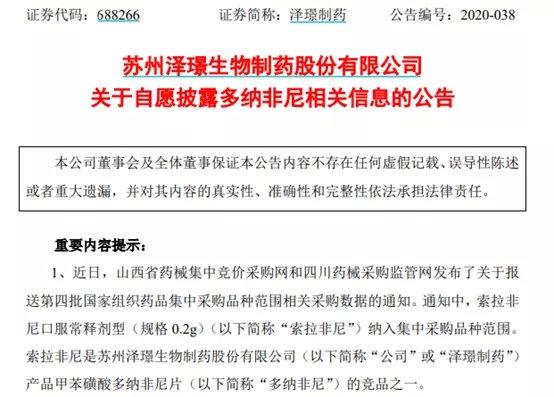

近日,山西省药械集中竞价采购网和四川药械采购监管网发布了关于报送第四批国家组织药品集中采购品种范围相关通知。这意味着国家第四批药品集中采购工作拉开帷幕。 有的公司因竞品纳入集采,火速公告预警,提示产品降价风险。一位药企负责人对中国证券报记者表示,比较关注高端仿制药的降价幅度,这对公司未来的产品布局至关重要。 首次纳入吸入制剂 山西省药械集中竞价采购网发布的《关于报送第四批国家组织药品集中采购品种范围相关采购数据的通知》显示,此次集采涉及44个产品、90个品规,所有品种均满足3家以上充分竞争条件。12月12日开始为各地采购量上报时间,12月21日完成报量,12月30日完成报量审核工作。 此次集采仍以化药为主。除口服型药品外,还包括眼科滴剂、注射液。抗肿瘤药有索拉非尼、硼替佐米等;降血糖药物包括恩格列净、卡格列净、格列齐特、那格列奈等;精神和麻醉领域包括氨磺必利、度洛西汀、喹硫平、丙泊酚中长链脂肪乳注射液等;消化领域包括艾司奥美拉唑、莫沙必利、泮托拉唑等,呼吸领域包括多索茶碱等;抗菌抗病毒领域包括恩曲他滨替诺福韦、伏立康唑、诺氟沙星等。此外,还包括抗惊厥类药加巴喷丁、抗帕金森药普拉克索、抗组胺药氯雷他定、高血压药替米沙坦、抗血小板药特格瑞洛等。 吸入制剂首次纳入国家集采,共有1个药品(2个规格):吸入用硫酸沙丁胺醇溶液,规格有5mg/2.5ml、0.1g/20ml两种。 注射剂备受市场关注。此次集采纳入8个品种的注射剂,包括氨溴索注射液、丙泊酚中长链脂肪乳注射液、布洛芬注射液、多索茶碱注射剂、帕瑞昔布注射液、泮托拉唑注射剂、硼替佐米注射剂、注射用比伐芦定。 某上市药企负责人表示,不少注射剂品种已出现在此前三批集采的名单中,都是大品种,此次纳入集采的注射剂品种相对之前范围有所扩大。注射剂在临床上属于第一品类,使用量很大,占临床市场规模一半以上。 涉及多个重点品种 上述药企负责人表示,集采已经实施到第四批,药厂心理准备都已经非常充分。“无非就是看产品的降价幅度。公司关注一些高端仿制药的降价幅度,如艾司奥美拉唑、格列齐特缓释控释等,对公司未来的产品布局影响较大。” 有的公司因竞品纳入集采,火速公告预警。12月13日晚间,泽璟制药(行情688266,诊股)公告称,索拉非尼口服常释剂型(规格0.2g)(简称“索拉非尼”)纳入了第四批集中采购品种范围。索拉非尼是公司产品多纳非尼的竞品之一。市场空间和定价均存在下降风险。泽璟制药为此拟采取多项措施:扩大和挖掘多纳非尼的疗效和安全性,积极开拓多纳非尼的市场,提高肝癌患者的新药可及性,全力支持及推进多纳非尼的新药审评审批流程。 信达证券研报显示,多家上市公司重点品种有望竞标。第四批集采涉及多个上市公司重点品种,包括石药集团(6个):硼替佐米注射剂、替格瑞洛、度洛西汀、普拉克索常释、诺氟沙星、布洛芬;中国生物制药(5个):泮托拉唑注射剂、硼替佐米注射剂、替格瑞洛、恩曲他滨替诺福韦、卡格列净;翰森制药(4个):硼替佐米注射剂、瑞格列奈、恩格列净、卡格列净;恒瑞医药(行情600276,诊股)(3个):缬沙坦氨氯地平(I)、普拉克索缓释、加巴喷丁;科伦药业(行情002422,诊股)(3个):帕瑞昔布注射剂、丙泊酚中/长链脂肪乳注射剂、恩格列净等。 大幅降价概率大 上述药企负责人表示:“前几批中标产品价格都是大跳水,总体看大幅降价是此次集采的必然结果。” 国信证券(行情002736,诊股)高级研究员张立超对中国证券报记者表示,健全药品集中采购制度,是医疗卫生体制改革的重要任务。第四批药品国家集采启动报量,标志着全国药品带量采购常态化工作稳步推进。从目前公布的名单看,第四批集采主要仍以抗肿瘤、抗糖、抗菌抗病毒、消化、呼吸、高血压等口服制剂为主,并涉及多个大品种注射剂,且吸入制剂首次纳入国家集中采购范畴。这意味着注射剂集采加速是大趋势,今后将有更多的注射剂纳入集采范畴;随着制剂技术壁垒的突破,国产吸入制剂的创新前景广阔,越来越多国内药企布局这一领域。 张立超认为,前三批集采大大减轻了患者费用负担,用药的可及性和质量得到明显提高;同时,对行业生态改善、公立医院改革有着撬动作用。由于第四批集采符合申报资格的厂商竞争较充分,预计相关品种存在不小的降价空间。随着集采等相关政策的推进,未来我国医药行业的总体特点是产业整合、优化与升级,规模优势明显、研发能力强、资源整合能力强、布局海外市场的优质医药企业将进入良性发展轨道。

近日,一份名为《第四批国家组织药品集中采购品种范围相关采购数据的通知》(下称“《通知》”)在网上流传。但截至目前,上海阳光医药采购网官方仍未发布任何关于第四批集采的信息。 12月14日,苏州泽璟生物制药股份有限公司(下称“泽璟制药(行情688266,诊股)”)的一则公告,或许能从侧面证明第四批集采已“箭在弦上”。 泽璟制药表示,公司甲苯磺酸多纳非尼片(下称“多纳非尼”)的竞品之一索拉非尼口服常释剂型(规格0.2g)(下称“索拉非尼”)被纳入第四批集中采购品种范围,可能将带来多纳非尼在晚期肝癌一线靶向药物存量市场空间下降的风险。 业内人士认为,参考前三次药品集中采购的结果,本次集采仍会带来降价潮。同时,随着集中采购的常态化,医药市场的竞争势必再加剧。 仍以口服制剂为主 根据《通知》,第四批集采将涉及44个产品、90个品规。 具体来看,除眼科滴剂、注射液外,其他均为口服型药品。例如,抗肿瘤领域的索拉非尼、硼替佐米,降血糖药物恩格列净、格列齐特等,精神和麻醉领域的度洛西汀、喹硫平等。 在此前的第三批集采中,注射剂首次被纳入,故业内普遍认为第四轮集采将出现大批注射剂。 然而,根据上述《通知》的内容,本次集采或仅涉及8款注射剂,分别是氨溴索注射剂、丙泊酚中/长链脂肪乳注射剂、布洛芬注射液、多索茶碱注射剂、帕瑞昔布注射剂、泮托拉唑注射剂、硼替佐米注射剂以及注射用比伐芦定。 数据显示,上述8款注射剂产品基本上都是超大品类。比如,2019年中国公立医院氨溴索注射剂终端销售额达到59.8亿元,泮托拉唑注射剂销售额也超50亿元。 按照上述《通知》中涉及的品种,此前备受市场关注的生物制品和中成药未能进入本次集采。 不过,国家医保局曾在对《对十三届全国人大三次会议第6450号建议的答复》中指出,“我局正在研究生物制品集中采购相关政策,生物类似药并非集中带量采购的禁区,在考虑生物类似药的相似性、企业产能和供应链的稳定性、具体产品的临床可替代性等因素的基础上,将适时开展集中带量采购。” 对此,业内人士认为,尽管第四批集采未纳入生物制品等,但从上述答复可以看出,生物制品的集中采购已成定局,而中成药的集采也在“路上”。 集采将成常态化 从“4+7”集采到集采扩围、第二批、第三批……不到两年的时间里,国家已进行了三批四轮国家药品集中采购。 随着第四批集采也将开始,集采“常态化”已成共识。随着国家集采政策更趋于合理化,不论是传统化药企业,还是相关的生物药、中成药企业,都需要做好应对集采的准备。 对此,北京鼎臣医药管理咨询总经理史立臣在接受《国际金融报》记者采访时表示,“集采常态化下,药企需要从四个方面进行调整从而提高竞争力,包括研发结构、产品结构、营销模式以及人才结构。例如,像pd-1这种很多公司都在研发的产品,没有必要再进行布局;一些未来发展预期不强的项目,更应该及时砍掉,减少不必要的投入。” 在产品结构调整方面,史立臣认为,未来药企有三大方向:一是规模化生产,这类产品的特征是“低价高量”,企业在生产层面有没有优势决定了其成本优势,例如原料药制剂一体化生产;二是以研发为主,参与市场竞争;三是参与非政策市场的竞争,例如药店、诊所、民营医院以及线上市场。 自“4+7”集采以来,不乏中标企业砍掉整个销售团队的案例。对此,史立臣表示不赞同,“一些企业认为,进入集采后,关于产品的后续工作全部将交由政府负责,但实际上还需要一些人员来负责发货回款、客情关系维护等工作。如果整个销售团队都砍掉,这些工作谁来负责?企业还可以利用原销售团队中的部分人员进行营销模式的调整,例如以合伙人的方式发展原来企业不太重视的产品。此外,在医药代表备案制的大背景下,企业的人才结构方面需要加强,不能再像以往那样泛招医药代表,在需要专业人员的岗位则应该安排专业背景出身的员工。” 此外,有上海地区的医药行业分析师对记者表示,“面对带量采购的常态化和医保谈判一年一次的制度化,挑战已无法避免,创新药进入医保的数量将更多、速度更快、销售上升更加迅速。随着带量采购覆盖范围的逐渐扩大以及医保谈判的提速,药企唯有主动应战,并加大研发投入向创新转型,才是上策。”

年末将至,第四次仿制药集采的大幕缓缓揭开。 近日,根据一份《第四批国家组织药品集中采购品种范围相关采购数据的通知》文件显示,医保局将在12月30日17点前,完成相关药品与采购量审核工作。 根据内容,本次集采药品或总共44个种类,90种剂型,覆盖约127家药企。就药品而言,主要以化药为主,且涉及多个抗糖药物、抗肿瘤用药以及大品种注射剂。 其中,就化药而言,除眼科滴剂、注射液外,其他均为口服型药品。抗肿瘤药有索拉非尼、硼替佐米等,降血糖药物包括恩格列净、卡格列净、格列齐特、那格列奈等,精神和麻醉领域包括氨磺必利、度洛西汀、喹硫平、丙泊酚中长链脂肪乳注射液等,消化领域包括艾司奥美拉唑、莫沙必利、泮托拉唑等,呼吸领域包括多索茶碱等,抗菌抗病毒领域包括恩曲他滨替诺福韦、伏立康唑、诺氟沙星等。 此外,还包括抗惊厥类药加巴喷丁、抗帕金森药普拉克索、抗组胺药氯雷他定、高血压药替米沙坦、抗血小板药特格瑞洛等。 早在今年5月,化学药品注射剂仿制药质量和疗效一致性评价工作(又称“注射剂一致性评价”)得到了顺利开展,进而为本次集采打好了一定的实施基础。 值得注意的是,入围的8款注射剂产品都属于大品类。其中,包括氨溴索注射液、丙泊酚中长链脂肪乳注射液、布洛芬注射液、多索茶碱注射剂、帕瑞昔布注射液、泮托拉唑注射剂、硼替佐米注射剂、注射用比伐芦定。 根据公开数据显示,2019年中国公立医疗机构终端化药注射剂市场规模已经突破6300亿,TOP20产品合计销售额超1000亿。可以看出,随着药品集采的进程不断加快,采购量大、金额高的药品降价也将不断纳入其中。 例如,本次入围的氨溴索注射液2019年中国公立医院氨溴索注射剂终端销售额达到59.8亿元,且目前原研产商为勃林格殷格翰,以及5家通过一致性评价的企业四川美大康华康药业、华中药业和福安药业等。 虽说第四批药品集采尚在初报量阶段,报量品种未必全部最终入围,且具体采购规则还未正式公布,但可以发现,随着集采进入常态化,临床大品种药品等的降价也在所难免,在一定程度上会加剧市场竞争。 毕竟集采之后相关中标的产品会大幅降价,普遍超过90%,部分企业或会通过以价换量获取一定的市场份额,但多数企业的市场存量空间和定价或会存在下降风险。更多的是体现出一种供给端体系改革,或将继续倒逼企业加强研发创新。 例如,12月13日晚间,泽璟制药公告称,索拉非尼口服常释剂型(规格 0.2g)纳入了第四批集中采购品种范围。 索拉非尼是全球第一个上市的肝癌靶向药物,于2008 年7月在我国批准上市,目前是肝癌一线治疗的标准疗法之一。2019年索拉非尼中国区销售额为13.5亿元,零售价5700元/盒。按照已完成的前三批进入集中采购品种范围药物的前后价格变化,公司方面测算,索拉非尼进入本次集中采购品种范围,可能导致晚期肝癌一线靶向药物存量市场降低 6.10%~15.24%。 资料来源:官方公告 整体来看,在疫情常态化之下,行业政策环境会不断更新改革,其中,创新诊疗手段谈判、常规用药和耗材带量采购、医保控费等政策或将进一步深化,在一定程度上会影响医药板块的估值变动,但这一短期性的回调不会影响行业长期的积极走势,毕竟随着医药市场产品、技术、服务、渠道等的创新,景气度依旧持续。 西南证券认为,目前医药整体估值已经恢复到7月份的水平,TTM在52倍左右,在目前流动性较好的背景下,医药板块细分领域龙头业绩确定性和竞争格局较好,估值溢价明显。 天风证券表示,Q4是板块的业绩真空期,同时也是医药政策密集落地期,板块整体受到压制,随着年底临近,包括医保准入谈判等在内的政策将落地,医药的阶段不确定性有望消除。投资者静待医药政策,年底将近,部分重磅产品有望迎来获批,从而给相关公司带来业绩新的增长点。

14日,记者从海关总署获悉,1-11月全国市场采购贸易方式出口值6398.92亿元,同比增长33.7%,成为外贸新亮点。 海关总署相关负责人表示,今年以来,海关高效落实《中共中央国务院关于推进贸易高质量发展的指导意见》,以制度创新、监管创新、服务创新不断释放改革红利,助推市场采购贸易方式稳步增长。 该负责人介绍,海关新的监管办法将可实行简化申报的单票报关单商品品种数量从10种减至5种,在申报时免去采购人身份信息、装箱清单、商品交易原始单据、采购人身份证件复印件等资料,并允许实施“采购地申报口岸验放”通关一体化模式,进一步扩大了简化申报覆盖面、精简了申报内容、降低了通关时间和物流成本。(王文博)

12月23日,智飞生物发布公告,公司与美国默沙东药厂有限公司(以下简称:默沙东)于12月22日签署《供应、经销与共同推广协议》,主要就默沙东在中国大陆已取得上市许可的五种疫苗产品基础采购金额进行统一调整和续展。 具体来看,双方约定的协议产品及预计的基础采购额分别为:HPV疫苗在2021-2023年的基础采购金额分别为102.89亿元、115.57亿元、62.60亿元;五价轮状病毒疫苗在2021-2023年的基础采购金额分别为10.40亿元、11.05亿元、5.72亿元;23价肺炎疫苗在2021-2023年的基础采购金额分别为1.88亿元、1.89亿元、1.02亿元;灭活甲肝疫苗在2021-2023年的基础采购金额分别为0.90亿元、0.90亿元、0.45亿元。 此外,双方还协议约定,默沙东可根据实际情况增加供应及基础采购额,调整后HPV疫苗2021年可上调至120.40亿元,2022年可上调至135.96亿元,2023年可上调至89.43亿元;五价轮状病毒疫苗2021年可上调至13.00亿元。 默沙东总部设于美国新泽西州的肯尼沃斯,一直以来,其凭借处方药、疫苗、生物制品和动物保健品,默沙东与全球客户紧密合作,为140多个国家提供创新的医疗解决方案。 智飞生物与默沙东自2011年4月25日起开展市场推广合作,负责默沙东疫苗产品在中国大陆区域的进口、推广、销售等。 近几年,智飞生物采购的代理疫苗产品均来自默沙东。公告数据显示,2018年、2019年及2020年1-9月,智飞生物向默沙东采购代理产品的金额分别为30.71亿元、60.89亿元、72.13亿元。 智飞生物表示,此次协议的签署确定了协议产品的基础采购额,进一步确保了协议产品的基础供应,若正常履约将对公司未来的经营收入与营业利润产生积极影响。 其进一步指出,“技术+市场”双轮驱动始终是公司业务发展的长期策略。自主研发、生产、销售的疫苗亦是公司利润的重要来源,公司将加快推进自主产品开发工作,完善产业布局并促进主营业务的全面发展。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估