8月27日晚间,万科披露2020年半年报,上半年营收1463.5亿元,归母净利润125.1亿元,同比分别增长5.05%、5.62%;基本每股收益1.11元,同比增长3.98%。 万科表示,报告期内,面对疫情冲击以及复杂的经营环境,公司以平稳度过疫情、增强企业免疫力为重点,全力守护客户安全,在确保员工健康的前提下做好复工复产,促进业务有序发展。在全体员工的努力下,各项业务逐步走出疫情影响,呈现出良好的恢复态势。 疫情之下,万科保持了稳健的财务状况和良好的抗风险能力。上半年,万科经营性现金净流入226.1亿元,持续为正的年限已超过11年。截至6月底,万科持有货币资金1942.9亿元,远高于一年内到期的有息负债总和968.2亿元;净负债率27%,较去年年末下降6.85个百分点。万科的有息负债以中长期为主,一年以上占比超六成。 万科的销售在逐步恢复。上半年,万科坚持积极销售,加快线上营销探索实践,以减少疫情影响,单月销售金额在5月份开始恢复同比增长。上半年,万科实现合同销售面积2077万平方米,同比下降3.4%,降幅较一季度收窄0.9个百分点;合同销售金额3204.8亿元,同比下降4%,降幅较一季度收窄3.7个百分点。万科已售未结资源持续上升,6月底合并报表范围内有4743.2万平方米已售资源未结算,合同金额合计约6953.3亿元,较上年末分别增长10.6%和14.2%。 半年报显示,受疫情影响,万科开工、竣工节奏有所放缓。上半年,万科实现新开工面积1835.6万平方米,同比下降6%,占全年开工计划的62.8%;实现竣工面积1074.5万平方米,同比增长1.4%,占全年竣工计划的32.4%。万科预计全年竣工面积将与年初计划基本持平。 上半年,万科获取新项目55个,总规划建筑面积980.2万平方米,权益规划建筑面积504.6万平方米,权益地价总额约321.3亿元。与此同时,万科项目资源保持在合理水平,6月底在建项目和规划中项目的总建筑面积约15719.7万平方米,此外还参与了一批旧城改造项目,按当前规划条件,此类项目中万科权益建筑面积合计约582.5万平方米。 万科物业表现亮眼,在上市公司的营收占比进一步提升。上半年,万科来自房地产开发及相关资产经营业务的营收为1381.4亿元,占比94.4%;来自物业服务的营业收入为67亿元,同比增长26.8%,占比由去年的3.5%增加至4.6%。万科物业的营收有55%来自于万科以外的项目,这一比例同样有所提升。 租赁住宅方面,万科“泊寓”上半年产生租金收入10.5亿元。截至6月底,万科在33个城市累计开业泊寓12.73万间,其中上半年新增开业1.89万间,另外有5.77万间尚在规划和在建中。疫情之下,万科租赁住宅出租率逆势提升,截至6月底,已开业项目整体出租率为88%,开业6个月以上的项目出租率较去年年末提升3.7个百分点至93.7%。

8月21日,绿地控股对外宣布,公司成功摘得武汉黄陂临空经济区7幅核心地块,总地价逾164亿元,拟投建武汉绿地天河国际会展城项目。该项目总计容建筑面积超过400万平方米,预计总投资约500亿元,将成为绿地深耕湖北新十年的重大战略性标杆项目。 根据规划,项目总用地3634亩,总计容建面426万平方米,包括会展中心90万平方米,其余为商服、居住等产业综合及新型城镇化配套,计划引入绿地自有高端酒店铂瑞、铂骊品牌,绿地主力商业品牌缤纷城等。其中,会展中心建成后将成为中部最大、全国前三的会展中心,室内净展面积45万平方米。绿地通过与国际知名会展业巨头——汉诺威会展公司战略合作,成立合资公司运营该项目,包括引入进口博览会、国际车展、国际论坛、政府会议等大型会展,以及文化交流会、文化活动、大型文体赛事等文体活动。 中国会展业正迎来全新发展机遇,自2018年起,绿地已把会展列为重要的战略新兴业务。截至目前,绿地会展产业建成及在建会展综合体项目12个,总建筑面积超过470万平方米,在济南、徐州、苏州等地已布局20万平方米以上的大型会展项目6个。 近年来,绿地在湖北已成功开发武汉绿地中心、武汉绿地城、绿地光谷中心城等24个项目,布局武汉、襄阳等7座城市,累计开发面积逾2100万平方米,总投资额逾1500亿元。

7月17日,据上清所披露,普洛斯中国控股有限公司发布了2020年度第一期中期票据募集说明书。 据募集说明书,普洛斯中国将发行20亿元中票,按面值平价发行,票面利率为固定利率、待定,系注册金额为150亿元的中票(中市协注〔2020〕MTN779号)首期。其中,品种一期限3年、初始发行规模为10亿元;品种二期限5年、初始发行规模为10亿元。 本次中票发行的主承销商为招商银行,联席承销商为兴业银行。发行人与主承销商有权根据簿记建档情况对本期中期票据各品种最终发行规模进行回拨调整,即减少其中一个品种发行规模,同时将另一品种发行规模增加相同金额;两个品种间可以进行双向回拨,回拨比例不受限制。 最近三年,普洛斯中国的土地储备建筑面积分别为536.50万平方米、703.53万平方米和794.12万平方米;最近三年末土地储备占地面积819.17万平方米、976.32万平方米和1037.59万平方米,近年来普洛斯中国土地储备占地面积均维持在800万平方米以上。 截至2020年3月末,普洛斯中国未经审计总资产为292.06亿美元,净资产为149.69亿美元;2020年1-3月,普洛斯中国营业总收入为3.10亿美元,不包括投资性房地产公允价值变动前的税前利润为0.41亿美元,净利润0.89亿美元。 截至募集说明书签署日(7月10日),普洛斯中国及其下属子公司待偿的境内中期票据余额为76亿元、待偿的境内公开发行的公司债余额为125亿元,海外债5亿美元。 另据观点地产新媒体报道,6月4日,普洛斯中国150亿小公募债状态更新为“已反馈”,其名称为“普洛斯中国控股有限公司公开发行2020年公司债券”。

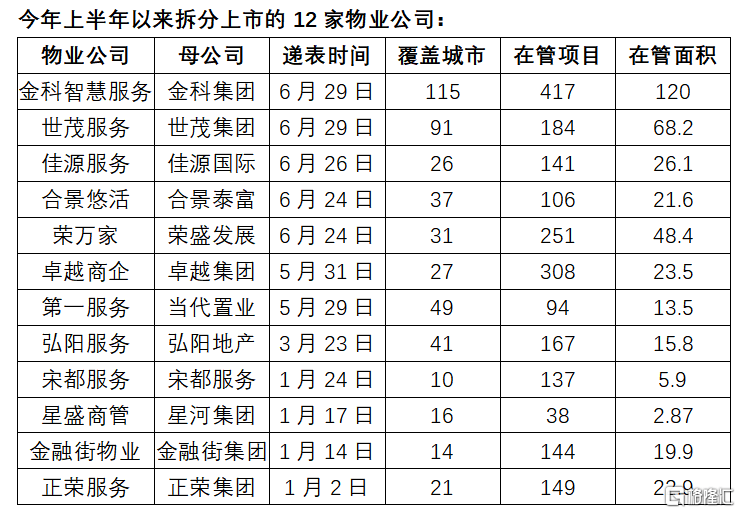

2020年,物管行业终于迎来了自己的风口。在“房住不炒”主基调下,物业板块因不同于传统房开业务的增长模式和资本环境,在二级市场上风头正劲。根据Wind数据显示,目前27家港股物业股市盈率中位数高达33倍。在新冠疫情的推动下,物管行业的价值面临重塑,而且相较房地产开发企业,物管行业的轻资产运营模式,不仅拥有高成长性还兼具良好现金流,成为物业板块在二级市场全面爆发的深层原因。 行业景气度向上的背景下,物业板块也迎来了一轮拆分上市潮。据不完全统计,今年上半年,金科、世茂、荣盛发展等12家房企分拆旗下物业板块,向IPO发起进攻。 在这轮物管公司上市潮中,最受关注的莫过于从世茂集团分拆上市的世茂服务。在上述12家拆分上市的物业管理企业当中,世茂服务从覆盖城市、在管项目数量和在管面积方面,均名列前茅。值得一提的是,早在5月14日,红杉资本中国基金和腾讯就已经完成对世茂服务的战略投资,总金额达2.44亿美元。在黄金赛道、强大母公司加持以及明星投资人背书的光环笼罩下,上市之后的世茂服务或将拥有更加广阔的业绩增长空间。 背靠母公司“大树”,世茂服务“高点起跳” 世茂服务成立于2005年,最早为世茂集团开发的物业提供物业服务,随着世茂集团的快速扩张,世茂服务拓展势头迅猛,2017-2019年,世茂服务实现收入分别为10.42亿元、13.29亿元和24.89亿元,复合年增长率高达54.5%;同期,实现净利润为1.08亿元、1.46亿元和3.84亿元,复合年增长率高达88%。值得注意的是,世茂服务在2019年收入和利润实现快速增长,收入增长率位列中国物业服务Top20中的第3位,净利润水平为百强公司净利润均值的4.23倍。 (资料来源:招股书) 世茂服务业绩不断增长的背后是在管面积和业务布局的不断扩大。据招股书披露,截至2019年12月31日,世茂服务合约总建筑面积高达1.01亿平方米,项目分布于91个城市,管理物业项目184个。2017-2019年三年间,世茂服务在管总建筑面积分别为4262万平方米、4500万平方米和6817万平方米,复合年增长率为26.5%,高于百强企业在管面积均值。尤其在2019年,世茂服务在管面积同比增幅超过50%。 从收入结构来看,世茂集团及其合营企业和联营公司的相关物业仍是世茂服务的主要业务来源,近3年分别占总收入的98.3%、99.3%和90%。其实对于物业管理公司来说,母集团地产公司实力是否强大也决定着物业管理公司未来的发展前景。而且能够成为龙头的物业管理公司,往往承接所属开发商的口碑和资源。也正是得益于母公司世茂集团的扩张,世茂服务业务范围才得以拓展到长三角、中西部、华南及环渤海经济圈等多个地区。 (资料来源:招股书) 不过,从收入结构的变动中也可以看出世茂服务也正在积极开拓第三方业务,维持收入结构的动态平衡。数据显示,世茂服务独立第三方房地产开发业务建面从2018年的36.4万平方米增至2019年的1740万平方米,收入占比也从0.7%增至10%。 其中,“并购”无疑是世茂服务开拓第三方业务的重要手段。2019年,世茂服务收购海亮物业和泉州三远,新增1480万平方米和130万平方米在管面积。另据资料显示,世茂服务今年已经完成了对广州粤泰、福晟生活服务等公司收购事宜,新增在管面积超过1450万平方米。 物业管理行业驶入发展蓝海,世茂服务扎根黄金赛道 自2014年彩生活作为全国第一家物业服务上市公司登陆香港联交所以来,中海物业、绿城服务、保利物业等多家龙头物业公司纷纷赴港上市,香港市场也成为国内大型物业股的聚集地。不少物业股备受追捧,Wind数据显示,中海物业2015年上市至今股价累计上涨723%,永升生活服务、新城悦服务上市以来也有581%和580%的股价累计涨幅,绿城服务上市3年来股价也累计上涨了332%。 物业股在港股市场的热捧还是要归因于国内物业管理行业的快速发展,物业服务百强企业在管物业的建筑面积持续上升。据中指院的资料,物业服务百强企业所管理物业的平均总建筑面积由截至2015年约2360万平方米增至截至2019年约4280万平方米,复合年增长率为16%。 在物业管理行业巨大发展潜力背后,其主要逻辑源于我国城镇化率以及人均居住面积的提升。据华创证券预测,2018年中国存量住宅面积253亿平方米,对应美国、日本存量住宅居住面积分别约为148亿平方米、45亿平方米,中国的物管行业发展空间更为广阔。同时,中国人均居住面积仅有30平方米,低于日本的39平方米和美国的56平方米,人均居住面积提升空间充裕。 可以说物业管理行业正在驶入发展蓝海,而扎根黄金赛道的世茂服务表现远远跑赢同行平均水平。以在管面积为例,根据中指院的行业报告,2017-2019年中国物业服务百强企业的在管物业建筑面积均值,由3160万平方米增至4280万平方米,复合年增幅为16.4%,远不及世茂服务同期26.4%的年复合增幅。 近年来,世茂服务正在重点布局四大核心城市群,涉及长三角、华南、中西部、环渤海城市群,继续扩张业务规模。截至2019年底,世茂服务已经进入北京、天津、上海、苏州、杭州等具备发展潜力的大中型城市,76.6%的在管项目位于新一线及二线城市。世茂服务下沉核心区域市场,既可以渗透本土市场,又可以提升企业区域影响力和知名度。而随着上游地产竣工拐点性回升,过去两年积累的待竣工面积有望释放,未来1-2年物管行业仍将持续快速增长,世茂服务也将驶入发展快车道。 结语 作为现金业务,世茂服务所在的物业管理行业能保障稳定的经营现金流入,且背靠规模大,兼具成长性和稳健性的母集团,世茂服务也可以近水楼台取得优秀的物业项目,为夯实企业发展打下基础。 根据Wind数据,最近一段时间分拆上市的物业股绝大多数表现惊艳,时代邻里、银城生活服务、宝龙商业和保利物业均取得不俗涨幅,对于即将登陆资本市场的世茂服务来说,或许也是一张值得投资者打新和投资的“明牌”。

经济日报-中国经济网北京5月19日讯 据北京市统计局消息,1-4月,北京市商品房销售面积为164.8万平方米,同比下降32.1%。其中,住宅销售面积为107.7万平方米,下降46.3%;办公楼为6.4万平方米,下降64.4%;商业营业用房为33.6万平方米,增长2.3倍。 据悉,1-4月,北京市房地产开发企业房屋新开工面积为592.4万平方米,同比增长12.5%。其中,住宅新开工面积为379.1万平方米,同比增长29.1%;办公楼为9.5万平方米,下降75.5%;商业营业用房为8.5万平方米,下降59.7%。 全市房屋竣工面积为120.3万平方米,同比下降1.5%。其中,住宅竣工面积为68.3万平方米,下降6.8%;办公楼为17.2万平方米,增长73.7%;商业营业用房为15万平方米,增长2.3倍。 1-4月,北京市房地产开发企业到位资金为1200.9亿元,同比下降25.1%。其中,国内贷款为384亿元,下降25.5%;自筹资金为271.4亿元,下降19.3%;定金及预收款为416.4亿元,下降32.2%。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估