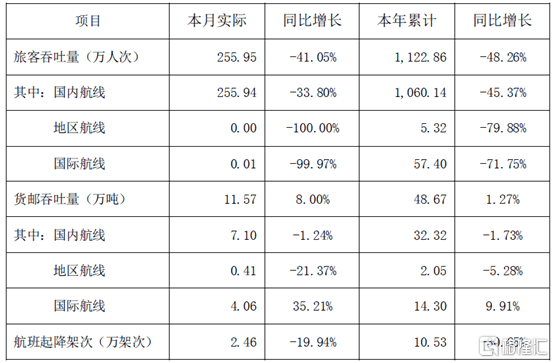

昨日,深圳机场(000089.SZ)公布5月份经营数据。至此,A股机场股四大机场集团均已披露5月份经营数据。 最迟披露经营数据的深圳机场上月旅客吞吐量为255.95万人次,同比下降41.05%;1-5月累计旅客吞吐量1122.86万人次,同比下降48.26%;5月份货邮吞吐量11.57万吨,同比增长8%;1-5月累计货邮吞吐量48.67万吨,同比增长1.27%。 5月航班起降班次2.46万次,同比下降19.94%;前五个月起降10.53万班次,同比下降30.65%。 (图源:公司公告) 上海机场上周披露,5月飞机共起降24,083架次,同比下降45.05%;旅客吞吐量140.1万人次,同比下降78.65%;货邮吞吐量33.60万吨,同比增长10.13%。 白云机场月初公告显示,5月机场累计起降飞机2.5万架次,同比下降38.78%;旅客吞吐量248.25万人次,同比下降58.20%;货邮吞吐量14.44万吨,同比下降12.62%。 从三大机场上月经营数据来看,机场无论是飞机起降班次/旅客吞吐量,还是货邮吞吐量(深圳机场除外),距离去年同期仍相差比较大,但已出现改善迹象。 长期而言,龙头机场股价值普遍受到券商看好。 中金认为,受益于国内疫情得到有效控制,上海机场5月生产量同比跌幅较4月收窄,但预计公司二季度业绩环比难现改善,因出境旅客量环比将出现大幅下滑。机构维持上海机场跑赢行业评级和78元的目标价。 中信证券亦表示,预计疫情结束后,白云机场国际客流恢复仍需要一定时间。国内客率将率先复苏增长。考虑公司免税业务处于高速增长期,预计2025年新产能周期末期白云机场将可实现24.6亿利润。 然而,自5月份以来,A股机场股价大体维持弱势震荡,除上海机场及厦门空港小幅上涨外,其余均录下跌。鉴于短期内,公司基本面难出现较大程度改善,因此机场股可能仍将延续最近两月的走势。 (图源:同花顺iFinD)

图片来源:微摄 央行今日发布央行发布2020年5月份金融市场运行情况。 一、债券市场发行情况 5 月份,债券市场共发行各类债券 4.8 万亿元。其中,国债发行 6773.2 亿元,地方政府债券发行 13024.6 亿元,金融债券发行 8490.5亿元,公司信用类债券发行 8298.1 亿元,资产支持证券发行 522.7 亿元,同业存单发行 1.1 万亿元。截至 5 月末,债券市场托管余额微106 万亿元。其中,国债托管余额为 16.7 万亿元,地方政府债券托管余额为 23.6 万亿元,金融债券托管余额为 24.8 万亿元,公司信用类债券托管余额为24.6 万亿元,资产支持证券托管余额为 3.7 万亿元,同业存单托管余额为 10.3 万亿元。 二、货币市场运行情况 5 月份,银行间货币市场成交共计 101.1 万亿元,同比增长19.48%,环比下降 17.54%。其中,质押式回购成交 85.8 万亿元,同比增长 24.45%,环比下降 16.56%;买断式回购成交 0.7 万亿元,同比下降 12.97%,环比下降 17.43%;同业拆借成交 14.7 万亿元,同比下降 1.67%,环比下降 22.82%。 5 月份,同业拆借月加权平均利率为 1.25%,较上月上行 14个基点;质押式回购月加权平均利率为1.29%,较上月上行 18 个基点。 三、债券市场运行情况 5月份,银行间债券市场现券成交21.7万亿元,日均成交1.14 1万亿元,同比增长 29.38%,环比下降 1.24%。交易所债券市场现券成交 1.3 万亿元,日均成交 733.98 亿元,同比增长 109.35%,环比下降 22.9%。5 月末,银行间债券总指数为 203.9 点,较上月末下降 1.84 点。 四、股票市场运行情况 5 月末,上证综指收于 2852.35 点,较上月末下降 7.73 点,降幅为 0.27%;深证成指收于 10746.08 点,较上月末上涨 24.3点,涨幅为 0.23%。5 月份,沪市日均交易量为 2499.26 亿元,环比上升 3.48%,深市日均交易量为 3749.99 亿元,环比下降 2.92%。(资料来源:中国证券监督管理委员会、中央国债登记结算有限责任公司、全国银行间同业拆借中心、银行间市场清算所股份有限公司、上海证券交易所和深圳证券交易所)

一、全国一般公共预算收支情况 (一)一般公共预算收入情况。 1-5月累计,全国一般公共预算收入77672亿元,同比下降13.6%。其中,中央一般公共预算收入35998亿元,同比下降17%;地方一般公共预算本级收入41674亿元,同比下降10.4%。全国税收收入66810亿元,同比下降14.9%;非税收入10862亿元,同比下降4.9%。 主要税收收入项目情况如下: 1.国内增值税23662亿元,同比下降22%。 2.国内消费税6581亿元,同比下降11.3%。 3.企业所得税18313亿元,同比下降13%。 4.个人所得税4810亿元,同比增长0.7%。 5.进口货物增值税、消费税5663亿元,同比下降20.5%。关税970亿元,同比下降17.5%。 6.出口退税6328亿元,同比下降18.3%。 7.城市维护建设税1870亿元,同比下降17.4%。 8.车辆购置税1260亿元,同比下降18%。 9.印花税1332亿元,同比增长9.9%。其中,证券交易印花税817亿元,同比增长18.4%。 10.资源税720亿元,同比下降9.6%。 11.土地和房地产相关税收中,契税2331亿元,同比下降7.1%;土地增值税2490亿元,同比下降7.2%;房产税1224亿元,同比下降8.3%;耕地占用税499亿元,同比下降4%;城镇土地使用税873亿元,同比下降9.3%。 12.环境保护税99亿元,同比下降10.9%。 13.车船税、船舶吨税、烟叶税等其他各项税收收入合计442亿元,同比增长2.2%。 (二)一般公共预算支出情况。 1-5月累计,全国一般公共预算支出90281亿元,同比下降2.9%。其中,中央一般公共预算本级支出13171亿元,同比下降2%;地方一般公共预算支出77110亿元,同比下降3.1%。 主要支出科目情况如下: 1.教育支出12857亿元,同比下降4.6%。 2.科学技术支出2718亿元,同比下降12.7%。 3.文化旅游体育与传媒支出1148亿元,同比下降7.5%。 4.社会保障和就业支出14651亿元,同比增长5.8%。 5.卫生健康支出7800亿元,同比增长7.5%。 6.节能环保支出1998亿元,同比下降10%。 7.城乡社区支出7355亿元,同比下降19.7%。 8.农林水支出7369亿元,同比增长1.7%。 9.交通运输支出4823亿元,同比下降16.6%。 10.债务付息支出3405亿元,同比增长6.1%。 二、全国政府性基金预算收支情况 (一)政府性基金预算收入情况。 1-5月累计,全国政府性基金预算收入23641亿元,同比下降4.5%。分中央和地方看,中央政府性基金预算收入1199亿元,同比下降24.1%;地方政府性基金预算本级收入22442亿元,同比下降3.1%,其中,国有土地使用权出让收入21091亿元,同比增长0.9%。 (二)政府性基金预算支出情况。 1-5月累计,全国政府性基金预算支出31856亿元,同比增长14.4%。分中央和地方看,中央政府性基金预算本级支出346亿元,同比下降36.2%;地方政府性基金预算相关支出31510亿元,同比增长15.4%,其中,国有土地使用权出让收入相关支出21166亿元,同比下降14.2%。

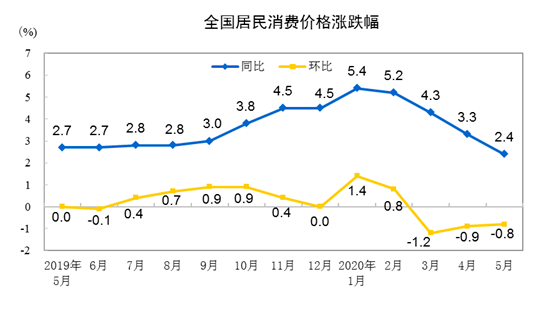

国家统计局6月10日公布的数据显示,5月CPI同比上涨2.4%。 今年以来,全国CPI(居民消费价格指数)从一月的5.4%持续回落,到5月,CPI重回“2”时代。其中,食品价格下降是CPI回落的最主要的因素。如果扣除食品和能源价格,5月的核心CPI同比上涨1.1%,涨幅与上月相同。今年以来,核心CPI持续在1附近徘徊。 PPI(工业生产者出厂价格指数)方面,降幅也在继续扩大。5月PPI同比下降3.7%,降幅比上月扩大0.6个百分点,这一数据创下2016年3月以来的最大跌幅。 “当前的生产、投资和消费总体而言在恢复。”中国金融四十人论坛(CF40)资深研究员张斌说,但通胀水平持续走低会威胁到接下来的经济恢复。 疫情对需求面的冲击正在逐步体现,我国经济面临总需求进一步收缩的挑战。 展望下半年,CF40研究部主任徐奇渊认为,通胀率可能会出现进一步的下行压力,CPI、PPI两个环节都有明显的下行压力,而且还将持续下去。后续我国宏观政策采取必要的宽松措施,其可能性进一步上升,空间也在明显增大。2019年8月20日,国务院总理李克强(右二)在哈尔滨考察期间到菜市场了解猪肉价格变动和销售情况。图/中新社 5个月时间,CPI从“5时代”重回“2”时代 今日,统计局公布了最新物价数据,5月CPI同比涨幅从高位持续回落,降至2.4%。这个数据意味着,去年市场对于通胀的担忧基本上可以告一段落了。 去年以来,一轮超级“猪周期”让猪肉价格一路走高。与此同时,从去年下半年开始,由猪肉价格带动食品价格上涨,导致CPI月度同比涨幅也持续创新高。 直至今年1月份,CPI同比涨幅已经达到5.4%。再叠加春节和突然来临的新冠肺炎疫情,2月份,CPI同比涨幅依然在5.2%的高位。 疫情来临之初,首先打击的是供给端,供应受阻,导致食品价格走高。但随着国内疫情得到控制,复工复产的逐步加快,交通物流逐渐恢复,CPI逐步回落,3月CPI下降到4.3%,4月降至3.3%。到5月,CPI已经回到2时代,物价水平相当于2019年3月。图/国家统计局官网 食品价格是今年CPI持续下降的主要带动因素。3月以来,食品价格已经连续两个月持续下滑。 统计局数据显示,5月食品价格同比上涨10.6%,涨幅较上月回落4.2个百分点,影响CPI上涨约2.15个百分点;非食品价格上涨0.4%,涨幅与上月相同,影响CPI上涨约0.29个百分点。环比来看,5月CPI下降0.8%。其中,食品价格环比下降3.5%,非食品价格由上月下降0.2%转为持平。 “食品价格环比降幅较上月扩大0.5个百分点,影响CPI下降约0.78个百分点,是带动CPI环比下降的最主要因素。”国家统计局城市司高级统计师董莉娟解读。 食品中,除了夏季来临,各地自产鲜菜大量上市,价格环比下降12.5%外,生猪产能恢复,猪肉供给增加,消费也进入淡季,猪肉价格环比下降8.1%,降幅扩大0.5个百分点。此外,鸡蛋和鲜果供应充足,价格也继续分别下降4.8%和0.8%。 “今年2月,CPI通胀率还在5时代,从3月到5月,逐月从4降至3、再回到2时代。可以说是降幅大、节奏快。”徐奇渊说。 总需求不足凸显,警惕通缩压力 宏观经济政策调节空间明显增大 PPI方面,环比下降0.4%,降幅虽比4月收窄0.9个百分点;同比来看,受到去年基数略高影响,PPI则下降了3.7%,降幅比4月扩大了0.6个百分点。 自2月份以来,PPI同比增速就一直为负,而且负增长幅度逐步扩大。5月份则创下了2016年3月以来的最大跌幅。从调查的40个工业行业大类看,价格下降的有20个,减少10个;上涨的10个,增加2个;持平的10个,增加8个。 “PPI持续负增长表明,新一轮工业萧条已经出现出现,PPI环比负增长和同比负增长及其进一步扩大必将使复工复产的企业面临持续的亏损甚至破产,有效需求不足和订单的大幅度下降已经成为复工复产企业最大的压力。”刘元春在近期的文章中分析指出。(更多内容请查看:刘元春:4月经济数据表明中国经济迎来关键破冰时刻,亟待需求扩张的快速大推动) 对于5月份PPI下降的原因,中信证券分析认为是石油价格低迷,导致化工产业链价格环比回落,但中下游相关工业品价格出现环比上涨,反映出终端工业生产需求的改善迹象。 对上述数据进行总结,徐奇渊认为,这背后凸显了当前宏观经济运行的两个主题:一方面是,工业品部门的复工复产有序推进,已经回到了比较正常的水平。另一方面,则是有效需求不足,尤其是与服务业相关的消费需求恢复较慢,例如住宿餐饮、旅游航空等。 如果看代表总供给与总需求状况的核心CPI,5月份的核心CPI(扣除食品和能源价格因素)同比上涨1.1%,涨幅与上月相同。再往前看,3月核心CPI同比上涨是1.2%,涨幅比2月扩大0.2个百分点。但整个一季度,核心CPI上涨1.3%,涨幅比去年同期回落0.6个百分点,比去年四季度回落0.1个百分点,维持在较低水平。 核心CPI持续低位意味着通胀过低。张斌指出,从历史数据来看,通胀与企业利润、经济景气程度高度相关,通胀水平过低会挤压企业利润和生存空间,遏制经济向常态恢复。 他也认为,通胀过低背后是需求不足,内需和外需都存在问题。外需方面主要是国外疫情及其带来的负面影响还在发酵。内需方面,新冠疫情对企业资产负债表带来了很大的损失,企业投资需求很弱。政府虽然大幅扩张债务,但是政府总体公共支出增速很低,对经济拉动作用有限。 核心CPI持续低位,再加上PPI同比增速回落,有效需求不足的问题已经成为当前宏观经济面临的一个核心问题。 “当前我国宏观经济政策面临的主要矛盾,不是通胀压力,是总需求不足。”徐奇渊说,这体现在CPI连续快速回落,尤其是非食品PPI已经连续4个月低于1%。同时,PPI通胀率已经持续近1年维持在0或0以下的水平,而且近几个月降幅还有进一步扩大的趋势。 刘元春在近期接受CF40研究部访谈时表示,下一步通缩的压力可能会急剧加大,特别是工业领域所面临的通缩问题会很严重。 需求不足的问题已经成为业内共识。此前,CF40学术顾问、中国社科院学部委员余永定和中国社科院世经政所经济发展研究中心特约研究员张一也撰文指出,当前中国经济面临总需求不足带来的通缩压力。(更多内容请点击:余永定、张一:未来试行中国式量宽的可能性) 关于CPI和PPI的下一步走势,有不少市场人士分析,短期来看,CPI很难回到3时代,甚至可能还会跌至0附近;PPI 5月见底的概率比较大,未来降幅或逐步收窄,但今年大概率仍可能在负值区间。 徐奇渊分析,政府工作报告设定的CPI通胀率目标为3.5%,从前5个月的表现来看,后面7个月平均通胀率在3.1%或以下就能实现这个目标。而事实上,下半年通胀率可能会出现进一步的下行压力:其一,疫情冲击下,外部需求还将呈现较为疲弱的状态。其二,大宗商品价格也将维持较低水平,这将使PPI维持低位,并且这种压力还将进一步向消费品环节传导。其三,2019年下半年猪肉价格开始显著上升,推高了去年下半年基期的物价水平,因此基期效应也将使得今年下半年的通胀率表现为较低水平。 随着CPI下降,货币政策的空间也逐步打开,市场对于6月降准降息的预期升温。 徐奇渊指出,总体来看,宏观经济政策的调节空间将明显增大:一方面,国内通胀率在CPI、PPI两个环节都有明显的下行压力,而且还将持续下去。另一方面,从外部环境来看,主要发达经济体的财政、货币政策也都极具宽松属性。因此,后续我国宏观政策采取必要的宽松措施,其可能性进一步上升、空间也在明显增大。

国家统计局昨日发布数据显示,5月份,CPI同比上涨2.4%,涨幅较上月回落0.9个百分点。这一数据不仅低于市场预期,也创下2019年3月份以来最低。分析人士普遍认为,未来猪肉价格将继续下降,加之高基数因素,下半年CPI或加速下行。低物价为货币政策提供了调控空间,预计下半年降准降息的可能性仍存。 食品价格回落是带动CPI下降的最主要因素。食品中,鲜菜、鲜果、猪肉和鸡蛋价格均出现不同程度回落。 据统计局数据,5月份,猪肉价格环比下降8.1%,降幅扩大0.5个百分点;同比上涨81.7%,涨幅回落15.2个百分点。 国家统计局城市司高级统计师董莉娟分析说,随着生猪产能进一步恢复,猪肉供给持续增加,加之气温升高,消费进入淡季,猪肉价格将持续回落。 农业农村部数据显示,近3个月全国生猪存栏环比增长,生猪和猪肉价格连续下跌。全国猪肉批发均价已从2月中旬每公斤50元的阶段高点降至每公斤38元;全国猪肉零售均价比最高点下降近四分之一,每公斤降了约13元。 中信证券首席经济学家诸建芳表示,生猪价格下半年将继续回落,并对食品价格产生显著的拖累效应,继而造成CPI回落,预计全年CPI均值为2.2%左右。 与CPI下行趋势一致,PPI同比降幅持续扩大。统计局数据显示,5月份,PPI同比下降3.7%,降幅比上月扩大0.6个百分点。PPI已连续4个月负增长,表明阶段性工业通缩压力加大。 交行首席研究员唐建伟分析称,前期国际原油价格大跌和大宗商品价格下降,带来石油天然气、燃料加工、化工制造、黑色金属等产品价格显著下降。此外,在全球经济增长放缓的背景下,工业需求减弱,导致PPI缺乏上涨动力。 不过,随着主要产油国减产的逐步落地以及后续海外部分国家或地区疫情好转,供需缺口有望逐渐减少,市场普遍预测国际油价或会出现回升。在诸建芳看来,年内PPI低点已过,年末同比有望转正。 CPI、PPI双双回落,特别是5月核心CPI处于1.1%的较低水平,低通胀为货币政策提供了较好的调控空间。 “下半年货币政策的重心是创新直达实体经济的货币政策工具,定向支持受疫情冲击较大的中小微企业和困难人群。下半年降息降准的可能性仍然存在,但不管是频率还是空间都可能小于上半年。”唐建伟说。

5月26日,金山软件发布2020年第一季度财报,这是其分拆云业务后的首份季报。 财报显示,金山软件第一季度营收11.7亿元,同比增长32%,环比下滑21%;净利润625.7万元,去年同期亏损6776.4万元。 从财务构成来看,一季度金山软件来自网络游戏的收益为7.81亿元,同比增长了30%,环比下降15%。金山软件在财报中解释称,同比增长主要来自用户活跃度及商业化能力提升的旗舰端游《剑网3》的健康增长,以及更加丰富的手游产品组合。环比下降主要来自《剑网3》的收益下降,系由于2019年第四季度成功推出大型资料片。 此外,一季度来自办公软件及服务及其他的收益为3.91亿元,同比增长36%,环比下降31%。财报显示,同比增长主要来自随功能及服务升级而用户规模迅速扩大的WPSOffice订阅服务收益的增长。环比下降主要由于销售淡季WPSOffice授权业务及WPSOffice网络广告推广服务收益下降,部分被WPSOffice订阅服务收益的稳健及可持续增长所抵销。 金山软件董事长雷军表示,“疫情也加速了所有行业的数字化转型及线上协作,为我们的未来发展奠定了基础。随着WPS更广泛应用于远程办公,云办公产品和服务的运营表现得到显著提升。旗舰端游《剑网3》表现稳健,收益同比持续增长。”(编辑 张伟)

国家统计局5月27日发布的数据显示,4月份汽车行业利润同比增长29.5%,3月份为下降80.4%。 中国汽车工业协会秘书长助理陈士华认为,4月汽车企业生产节奏恢复加快,市场有所恢复。但利润增长很大原因是前期被抑制需求反弹,不具备可持续性,全年汽车市场或明显下降。 利润显著改善 国家统计局工业司高级统计师朱虹表示,经济社会秩序进一步恢复,工业企业产销加快,利润状况显著改善。4月份工业企业利润降幅大幅收窄。 朱虹称,4月份复工复产继续推进,相关扶持政策效果持续显现,汽车、专用设备、电气机械、电子等行业市场需求明显好转,订单量逐步增加,利润明显回暖。4月份汽车行业利润同比增长29.5%,3月份为下降80.4%;专用设备行业利润增长87.5%,3月份为下降20.5%;电气机械行业利润增长33.9%,3月份为下降28.6%;电子行业利润增长85.1%,增速比3月份加快65.6个百分点。 1-4月,汽车制造业实现营业收入19520.8亿元,同比下降20.7%;利润总额680.8亿元,同比下降52.1%。 下半年市场不容乐观 中国汽车工业协会数据显示,4月汽车产销分别完成210.2万辆和207万辆,环比分别增长46.6%和43.5%,同比分别增长2.3%和4.4%。销量结束了连续21个月的下降。1-4月,汽车产销分别完成559.6万辆和576.1万辆,产销量同比分别下降33.4%和31.1%。 中汽协表示,4月的销量为22个月以来的首次增长,主要在于2、3月份被抑制的购买力反弹,持续力度要看5、6月的销售情况,目前汽车市场消费动能仍不足。中汽协预计,2020年国内汽车市场销量下滑15%-25%。 陈士华告诉中国证券报记者,4月国内疫情逐渐减弱,市场有所恢复,工业企业的生产节奏加快,企业利润有所增长。但1-4月的企业利润同比仍然下降。4月车企利润增长并不具备可持续性。“汽车企业经营压力大,预计全年市场会出现较明显下降。很多车企对旗下产品降价,预计今年利润下降幅度会大于产量下降幅度。”陈士华预计,5月销量会略有增长,6月的情况不明朗。“海外疫情很难判断,要看海外零部件厂商的开工情况,一些车企在6月份后可能面临零部件供应的问题。”

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估