国家统计局10月15日发布数据显示,9月全国居民消费价格指数(CPI)同比上涨1.7%,涨幅比上月回落0.7个百分点。这是自2019年2月CPI同比上涨1.5%以来,CPI同比涨幅再次回到“1时代”。 分析人士认为,猪肉价格环比下降带动食品价格涨幅回落是9月CPI同比涨幅下降的主要原因。在“猪周期”带动下,预计四季度CPI同比涨幅将继续下行。 猪肉价格环比下降 国家统计局城市司高级统计师董莉娟15日表示,9月,各地积极落实好“六稳”“六保”政策和常态化疫情防控措施,市场供需状况总体稳定,CPI环比与同比涨幅均继续回落。 数据显示,9月食品价格同比上涨7.9%,涨幅比上月回落3.3个百分点,影响CPI上涨约1.69个百分点。 从环比看,9月猪肉价格由上月上涨1.2%转为下降1.6%。董莉娟分析称,这主要是因为随着生猪生产持续恢复,存栏不断改善,储备猪肉投放增多,猪肉供给有所增加。 中信证券首席固收分析师明明表示,食品价格涨幅回落,特别是猪肉价格环比走低,使得9月CPI同比涨幅重回“1时代”。 四季度CPI同比涨幅料下行 展望下阶段物价走势,东方金诚首席宏观分析师王青认为,10月猪肉价格同比涨幅预计显著下行,将带动食品价格涨幅继续回落,加之非食品价格短期内难以出现明显上行走势,预计10月CPI同比涨幅降至1.3%左右。 “预计10月CPI同比上涨0.8%左右。”财信研究院副院长伍超明表示,在“猪周期”带动下,预计四季度CPI同比涨幅将回落至1%以内,全年CPI呈前高后低走势。 中国民生银行首席研究员温彬说,1月至9月CPI同比上涨3.3%,已回落到3.5%的年度控制目标之下。预计下阶段CPI同比涨幅继续回落,全年实现CPI涨幅3.5%左右的目标几无悬念。 PPI同比降幅小幅扩大 数据显示,9月工业生产者出厂价格指数(PPI)环比上涨0.1%,涨幅比上月回落0.2个百分点。PPI同比下降2.1%,降幅比上月扩大0.1个百分点。 温彬表示,9月PPI同比降幅小幅扩大,主要由于生产资料价格同比增速尚未转正,相对稳定的生活资料价格也有所回落。下阶段,货币政策仍要继续加大对市场主体的结构性支持力度,加大对制造业、中小微企业的中长期信贷投放,进一步提升企业信心,加速恢复需求。 西南证券认为,受国际原油价格变动影响,石油相关行业价格由涨转降。随着国内供需持续恢复和传统生产旺季来临,国际大宗商品价格10月初已现上涨趋势,是支撑PPI在10月回升的重要因素。随着国内生产加快恢复及国际大宗商品价格回暖,预计10月以后PPI将有所回升。

国家统计局城市司高级统计师董莉娟解读2020年9月份CPI和PPI数据 国家统计局今天发布了2020年9月份全国CPI(居民消费价格指数)和PPI(工业生产者出厂价格指数)数据。对此,国家统计局城市司高级统计师董莉娟进行了解读。 一、CPI环比与同比涨幅均继续回落 9月份,各地积极落实好“六稳”“六保”政策和常态化疫情防控措施,市场供需状况总体稳定。从环比看,CPI上涨0.2%,涨幅比上月回落0.2个百分点。其中,食品价格上涨0.4%,涨幅比上月回落1.0个百分点,影响CPI上涨约0.09个百分点。食品中,受季节和节日等因素叠加影响,鲜果价格由上月下降0.4%转为上涨7.3%;受季节因素及部分地区降雨影响,鲜菜价格继续上涨2.4%,涨幅比上月回落4.0个百分点;随着生猪生产持续恢复,存栏不断改善,储备猪肉投放增多,猪肉供给有所增加,价格由上月上涨1.2%转为下降1.6%。非食品价格上涨0.2%,涨幅比上月扩大0.1个百分点,影响CPI上涨约0.14个百分点。非食品中,随着文娱消费逐步恢复,观影人数增加,电影票价格上涨4.1%;新学期开学,课外教育及部分民办学校收费有所上涨,教育服务价格上涨1.6%;夏秋换季上新,服装价格上涨0.9%。 从同比看,CPI上涨1.7%,涨幅比上月回落0.7个百分点。其中,食品价格上涨7.9%,涨幅比上月回落3.3个百分点,影响CPI上涨约1.69个百分点。食品中,猪肉价格上涨25.5%,涨幅比上月大幅回落27.1个百分点;鲜菜价格上涨17.2%,涨幅扩大5.5个百分点;牛肉和羊肉价格分别上涨9.0%和5.4%,涨幅分别回落5.4和4.3个百分点;鲜果价格下降6.9%,降幅收窄12.9个百分点;鸡蛋、鸡肉和鸭肉价格分别下降17.7%、9.1%和4.7%,降幅分别扩大5.3、7.5和3.8个百分点。非食品价格由上月上涨0.1%转为持平。非食品中,医疗保健价格上涨1.5%,教育文化和娱乐价格上涨0.7%,交通和通信价格下降3.6%,其中汽油和柴油价格分别下降15.0%和16.6%。扣除食品和能源价格的核心CPI同比上涨0.5%,涨幅与上月相同。 据测算,在9月份1.7%的同比涨幅中,去年价格变动的翘尾影响约为1.2个百分点,新涨价影响约为0.5个百分点。 二、PPI环比涨幅继续回落,同比降幅略有扩大 9月份,国内工业生产和需求稳定恢复,工业品价格继续回升。从环比看,PPI上涨0.1%,涨幅比上月回落0.2个百分点。其中,生产资料价格上涨0.2%,涨幅回落0.2个百分点;生活资料价格由涨转降,下降0.1%。从调查的40个工业行业大类看,价格上涨的有15个,比上月减少2个;下降的19个,增加1个;持平的6个,增加1个。受国际原油价格变动影响,石油相关行业价格由涨转降,其中,石油和天然气开采业价格下降2.3%,石油、煤炭及其他燃料加工业价格下降0.5%。其他主要行业中,价格涨幅回落的有黑色金属冶炼和压延加工业,上涨1.3%,回落0.2个百分点;有色金属冶炼和压延加工业,上涨0.7%,回落2.3个百分点;农副食品加工业,上涨0.2%,回落0.4个百分点。此外,非金属矿物制品业、煤炭开采和洗选业价格均由降转涨,分别上涨0.4%和0.3%;计算机、通信和其他电子设备制造业价格下降0.7%,降幅比上月扩大0.3个百分点。 从同比看,PPI下降2.1%,降幅比上月扩大0.1个百分点。其中,生产资料价格下降2.8%,降幅收窄0.2个百分点;生活资料价格由涨转降,下降0.1%。主要行业中,价格涨幅回落的有农副食品加工业,上涨3.9%,回落1.6个百分点;有色金属冶炼和压延加工业,上涨2.9%,回落0.5个百分点。价格降幅收窄的有煤炭开采和洗选业,下降7.5%,收窄0.5个百分点;非金属矿物制品业,下降2.3%,收窄0.2个百分点。价格降幅扩大的有石油和天然气开采业,下降26.2%,扩大1.0个百分点;石油、煤炭及其他燃料加工业,下降16.9%,扩大0.2个百分点。此外,黑色金属冶炼和压延加工业价格由上月下降转为持平。 据测算,在9月份2.1%的同比降幅中,去年价格变动的翘尾影响为0,新涨价影响约为-2.1个百分点。

国家统计局15日发布了9月全国居民消费价格指数(CPI)数据。由于猪肉价格涨幅大幅回落,带动食品价格涨幅收窄,叠加基数效应显现,拉动9月CPI同比涨幅下行至1.7%。这也是2019年2月以来,时隔一年半CPI重回“1”区间。 “CPI环比与同比涨幅均继续回落。”国家统计局城市司高级统计师董莉娟指出,9月,各地积极落实好“六稳”“六保”政策和常态化疫情防控措施,市场供需状况总体稳定。从环比看,CPI上涨0.2%,涨幅比上月回落0.2个百分点。 从同比看,CPI上涨1.7%,涨幅比上月回落0.7个百分点。其中,食品价格上涨7.9%,涨幅比上月回落3.3个百分点,影响CPI上涨约1.69个百分点。食品中,猪肉价格上涨25.5%,涨幅比上月大幅回落27.1个百分点;非食品价格由上月上涨0.1%转为持平。扣除食品和能源价格的核心CPI同比上涨0.5%,涨幅与上月相同。“据测算,在9月1.7%的同比涨幅中,去年价格变动的翘尾影响约为1.2个百分点,新涨价影响约为0.5个百分点。”董莉娟说。 业内认为,9月CPI快速下行,是猪肉价格涨幅大幅回落,以及去年同期基数较高共同作用的结果。 “食品价格涨幅显著收窄是CPI回落的主要原因。受去年基数上升的影响,猪肉价格同比涨幅大幅回落27.1个百分点至25.5%,是食品价格涨幅收窄的主要原因。牛肉、羊肉、蛋类价格涨幅也有回落。”交通银行金融研究中心首席研究员唐建伟表示。 中国民生银行首席研究员温彬认为,食品价格整体呈现回落趋势,主要受肉类价格回落带动。“猪肉价格的回落一方面由于去年同期形成了较高基数,另一方面由于生猪生产持续恢复,储备肉投放亦有增加,推动供给逐渐改善。” 唐建伟认为,随着食品价格回落,四季度CPI可能保持在“1时代”。生猪生产持续恢复,存栏量不断增加,猪肉价格将稳中趋降。去年下半年是猪肉价格上涨时期,今年四季度猪肉价格同比涨幅将显著收窄。随着旅游、住宿等行业恢复,未来非食品价格有望逐渐趋稳微升。但消费恢复较为缓慢,非食品价格可能仍将处于较低水平。 “综合来看,前9个月CPI累计同比上涨3.3%,已经回落到3.5%的年度控制目标之内。下阶段,由于CPI去年同期基数加速走高,预计CPI将继续呈现回落趋势,不会对货币政策构成掣肘。”温彬说。(记者 班娟娟)

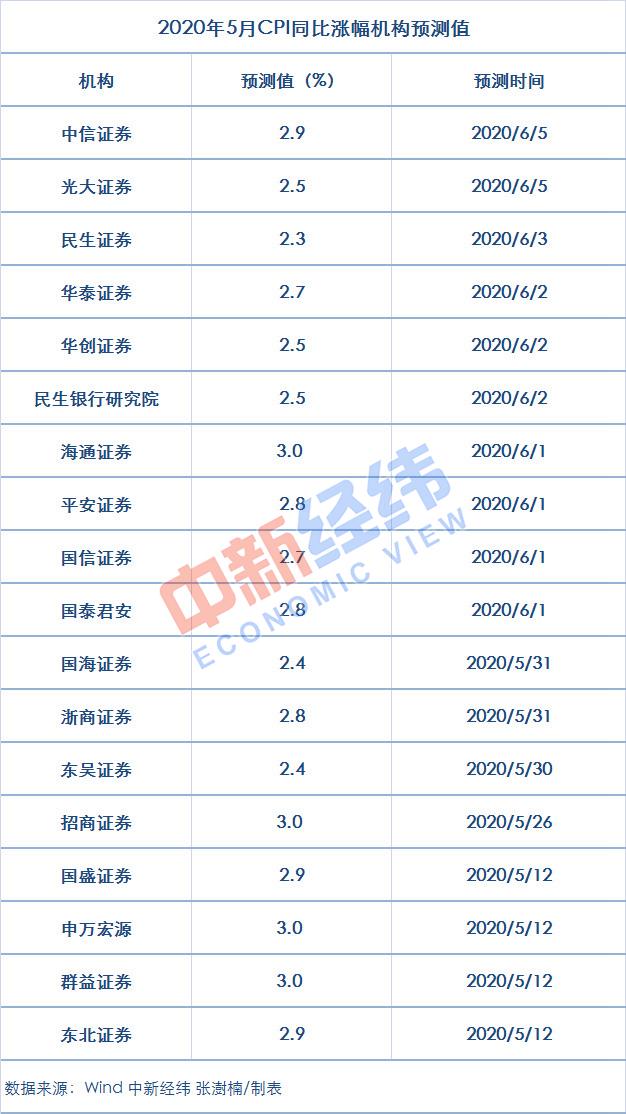

今年以来,全国CPI(居民消费价格指数)同比增速从“5”回归至“3”,呈逐月下降走势。6月10日,国家统计局将公布5月份全国CPI数据。机构预计,这一走势有望延续,5月CPI同比增速或回落至“2时代”。 中新经纬客户端6月10日电 (张澍楠)今年以来,全国CPI(居民消费价格指数)同比增速从“5”回归至“3”,呈逐月下降走势。6月10日,国家统计局将公布5月份全国CPI数据。机构预计,这一走势有望延续,5月CPI同比增速或回落至“2时代”。 CPI年内下行通道料开启 今年一季度,CPI同比上涨4.9%,涨幅同比扩大3.1个百分点。分月看,1月CPI环比涨1.4%,同比涨5.4%;2月CPI环比涨幅回落至0.8%,同比回落至5.2%。3月,随着国内疫情防控形势持续向好,交通物流逐步恢复,市场供给不断改善,CPI环比由涨转降,下降1.2%,同比涨幅回落至4.3%。 另外,4月份,国内新冠肺炎疫情防控向好的态势进一步巩固,生产生活秩序加快恢复。从环比看,4月CPI降0.9%,降幅比上月收窄0.3个百分点。 对于即将公布的5月CPI数据,中新经纬客户端统计,截至6月9日,18家机构的预测平均值为2.7%,其中预测最高值为3.0%,最低值为2.3%。 中信证券(行情600030,诊股)在研报中分析,作为刚需消费品,价格回落通常解释为供给的回升。5月猪价环比降幅有所扩大,7种重点水果价格环比虽小幅上升,但预计不妨碍整体食品价格同比持续回落。非食品方面,居民消费需求仍在疫情后的恢复过程中,预计整体波动幅度有限。总体而言,CPI同比增速预计为2.9%,基本确立年内下行通道的开启。 给出最低预测值的民生证券认为,5月以来,猪肉、牛羊肉和鲜菜价格有所下降,蔬菜价格环比明显下降,水果价格环比小幅上升。整体看,预计5月CPI将回落至2.3%。由于猪周期进入后半场,预计6月份CPI将继续回落。 “二师兄”或继续降价 曾是CPI涨幅重要推手之一的“二师兄”价格涨势大不如前,5月,猪肉价格震荡调整,不再延续此前飙升态势,曾连续四周批发价格环比下降,但5月最后一周环比小幅上涨。 为抑制猪肉价格“起飞”,各部委推进了一系列生猪稳产保供举措。5月22日,农业农村部部长韩长赋给出了几组数据:从2019年10月开始,能繁母猪开始止降回升,至今连续7个月增长,到5月已比去年9月增长了18.7%,生猪存栏也连续3个月增长。 韩长赋称,按照这个势头走下去,实现今年生猪生产恢复目标,也就是恢复到基本接近常年水平还是很有希望的。 在生猪产能逐渐恢复的同时,冻猪肉持续投放也对其价格造成影响。据华储网,截至5月27日,年内已投放20次中央储备冻猪肉,累计投放量达38万吨。 卓创资讯分析师郭丹丹预计,6月下旬随着养殖户出栏量增加,天气炎热致市场消费低迷,预计猪肉价格有下滑可能,但空间不大。 对于未来物价走势,国家发改委国民经济综合司司长严鹏程表示,2019年下半年,居民消费价格特别是猪肉等重要食品价格上涨较快;今年以来,由于疫情冲击,物价尤其是重要民生商品的价格走势更加成为社会关注焦点。随着全社会生产生活秩序的进一步恢复,CPI涨幅有望继续回落,全年将呈“前高后低”态势。 华泰证券(行情601688,诊股)预计,今年CPI同比增速将逐季走低,食品价格同比向下的牵引力度较大。猪价和果价是年内两个显著影响CPI的变量,由于生猪产能恢复势头较好,今年下半年猪肉价格同比或较快回落,年中水果价格同比也可能较快走低,助推CPI回落。(中新经纬APP)

摘要 1、下游:商品房销售涨幅收窄,乘用车零售涨幅扩大,全国票房有所回升。本周30大中城市商品房成交面积环比涨幅收窄,往年9、10月为商品房销售旺季,但目前商品房销售未有明显增加。土地成交面积继续减少,溢价率小幅回落。乘用车零售涨幅扩大,批发涨幅则有所收窄;9月以来,汽车零售较好或与国家和各地促消费工作进一步推进有关。近期电影票房收入回升与电影上座率从50%放开至75%有关。往前看,中秋、国庆双节将至,《夺冠》、《我和我的家乡》以及《姜子牙》等国庆档电影的陆续上映或将进一步提升票房收入。 2、中游:粗钢日产量和焦炉生产率小幅回落,水泥价格涨幅收窄。粗钢产量的小幅回落或与下游需求平稳,产量居于高位有关;进入9月传统旺季,或会继续创新高。焦炉生产率小幅回落,不过大中小型焦化厂开工率分化仍存。近期水泥价格的持续回升与受疫情以及洪灾影响而延期的项目集中施工有关;加之部分省市强化减排、错峰生产等措施使得水泥供给偏紧,也有一定影响。往前看,随着天气好转,地产和基建的持续推进,或对水泥的需求有所支撑。 3、上游:国际油价续涨,动力煤价格续涨,有色价格普遍下跌。本周油价微涨仍与美国原油供给收缩有关。往前看,欧洲疫情二次爆发态势明显,尤其是西班牙、法国以及英国等疫情严重,并再度加强了防控,美国疫情也再度抬头。受此影响,各国经济复苏放缓,原油需求仍低迷,而原油供给则相对充裕;加之,美国大选临近,国际局势日益复杂,未来原油价格仍有下行压力。本周煤炭价格续涨主要与供给偏紧有关;加之,进口煤限制严格,港口库存下降较快等也有一定影响。往前看,受疫情冲击影响,下游需求恢复缓慢,煤炭价格仍有下行压力。本周有色金属价格普遍下跌,库存也多数下跌。 4、物价:农产品(行情000061,诊股)价格延续回落,钢价续降,煤价上升。本周农产品价格指数延续回落,主要蔬菜和猪肉价格均在下降。秋冬季蔬菜供应相对充足,但双节将至,短期价格下行空间有限;猪肉价格回调,一方面受国家储备冻肉投放和生猪出栏供应增加的影响,另一方面需求也相对疲软,不过双节临近对短期猪价也有支撑。非食品价格涨跌不一,义乌小商品价格续升、永康五金价格回落,中关村(行情000931,诊股)电子产品价格、机电产品价格环比上升,柯桥纺织价格小幅下降。工业品中,钢材价格继续回落,主要源于需求偏弱。而煤炭价格短期有所上升,一方面迎来冬季供暖,东北冬储煤购销启动,煤炭需求继续上行,另一方面国内主产区供给端也有压力。 5、流动性:公开市场净投放,资金面偏紧有所缓解。本周央行开展逆回购操作共9000亿元,逆回购到期4200亿元,考虑到国库定存800亿元,公开市场实现净投放5600亿元。近期货币市场利率趋于回落,为维护季末资金面平稳过渡,央行流动性投放力度扩大,资金面短期偏紧有所缓解。 1 本周实体经济回顾 1.1下游:商品房销售涨幅收窄,乘用车零售涨幅扩大,全国票房有所回升 地产:30大中城市商品房成交面积环比涨幅收窄。本周(9月21日-9月24日)30大中城市商品房成交面积均值较上周增加0.7%,较去年同期增加11.3%。往年9、10月为商品房销售旺季,但目前商品房销售未有明显增加,或反映需求恢复在边际放缓。 土地成交面积继续减少,溢价率小幅回落。上周(9月20日当周)100大中城市成交土地规划建筑面积环比减少39.6%,同比减少66.7%。上周成交土地溢价率较前一周回落7.1个百分点。 汽车:乘用车零售涨幅扩大,批发涨幅则有所收窄。上周(9月20日当周)乘用车日均零售达到4.7万台,同比增加16%,涨幅有所扩大;乘用车日均批发达到5.3万台,同比增加10%,涨幅则有所收窄。乘用车零售和批发较8月的第三周表现均较强,这与8月部分日系车企休假基数偏低有关。9月以来,汽车零售较好或与国家和各地促消费工作进一步推进有关。 电影票房:全国票房收入降幅收窄。上周(9月20日当周)全国电影票房收入为4.5亿元,与去年同期相比减少9.7%,降幅较上周大幅收窄;全国电影观影人次为1215万人,与去年同期相比减少18.1%,降幅也较上周大幅收窄。 近期电影票房收入回升与电影上座率从50%放开至75%有关。往前看,中秋、国庆双节将至,《夺冠》、《我和我的家乡》以及《姜子牙》等国庆档电影的陆续上映或将进一步提升票房收入。 1.2中游:粗钢日产量和焦炉生产率小幅回落,水泥价格涨幅收窄 钢铁:粗钢日均产量小幅回落。8月下旬(8月31日当旬),粗钢日均产量较8月中旬小幅回落0.1%,同比则上升6.5%。8月份,粗钢日均产量环比小幅下滑0.1%,同比则上升5.9%。粗钢产量的小幅回落或与下游需求平稳,产量居于高位有关;进入9月传统旺季,或会继续创新高。 炼焦煤:焦炉生产率小幅回落。本周(9月25日当周),国内独立焦化厂(100家)焦炉生产率为81.3%,环比减少0.4个百分点,与去年同期相比则上升11.3个百分点。分产能规模来看,大型焦化厂开工率较上周下降1.1个百分点至86.9%;中型焦化厂开工率较上周上升0.1个百分点至76.1%;而小型焦化厂开工率则较上周上升0.5个百分点至61.8%。 9月份以来,国内独立焦化厂(100家)焦炉生产率环比上升0.7个百分点;分产能规模来看,大型焦化厂开工率较上月下滑0.1个百分点,而中型和小型焦化厂开工率则分别上升2.5和0.9个百分点。长期来看大中小型焦化厂开工率仍会延续分化。 水泥:全国水泥价格涨幅收窄。本周(9月21日-9月25日)水泥价格较上周上升0.8%,涨幅较上周有所收窄,较去年同期则下滑3.1%。近期水泥价格的持续回升与受疫情以及洪灾影响而延期的项目集中施工有关;加之部分省市强化减排、错峰生产等措施使得水泥供给偏紧,也有一定影响。从各地区来看,除中南地区有所回落外,其他地区均有所上涨,其中东北、华北以及京津冀等地区上涨明显,环比涨幅超过2%。 9月以来,全国水泥价格较上月上升3.6%,同比则下跌3.0%。往前看,随着天气好转,地产和基建的持续推进,或对水泥的需求有所支撑。 化工:化工品价格续涨。本周(9月21日-9月25日)化工品价格较上周上升0.8%。从主要化工品品种来看,涤纶POY价格较上周回升1.8%,而聚酯切片价格和PTA价格分别较上周回落1.0%和1.8%。涤纶POY和聚酯切片的库存天数小幅回落至29天和15.7天,PTA库存天数则维持不变。往前看,在需求偏弱的背景下,化工品价格仍有下行压力。 1.3上游:国际油价续涨,动力煤价格续涨,有色价格下跌 原油:国际油价续涨。本周(9月21日-9月24日)OPEC一揽子原油现价、WTI原油现价和Dtd原油现价分别环比上涨1.0%、0.7%和0.5%;同比跌幅为34.5%、30.0%和35.0%。9月以来,OPEC、Dtd和WTI原油现货价环比分别下跌7.6%、8.8%和6.3%;同比跌幅则分别为33.4%、35.1%和30.9%。本周油价微涨,仍与美国原油供给收缩有关;整体来看,原油价格呈现小幅震荡态势。 往前看,欧洲疫情二次爆发态势明显,尤其是西班牙、法国以及英国等疫情严重,并再度加强了防控,美国疫情也再度抬头。受此影响,各国经济复苏放缓,原油需求仍低迷,而原油供给则相对充裕;加之,美国大选临近,国际局势日益复杂,未来原油价格仍有下行压力。 煤炭:秦皇岛动力煤价格续涨。本周(9月21日-9月25日)秦皇岛动力煤当周均价环比上涨2.0%,同比上涨1.8%。库存方面,4大港口煤炭库存环比转跌1.1%,同比跌幅收窄为17.9%。9月以来,动力煤价格环比上涨2.9%,较去年同期则下跌0.9%。 近期煤炭价格持续上涨主要与短期供给偏紧有关。受环保政策影响,部分煤矿生产受限;加之,中秋、国庆将至,煤炭安全生产要求将更加严格,导致短期供给偏紧。此外,进口煤限制依然严格,港口库存下降较快等也有一定影响。往前看,受疫情冲击影响,下游需求恢复缓慢,煤炭价格仍有下行压力。 有色:LME金属价格普遍下跌,库存也多数下跌。9月24日当周,有色金属现货价普遍下跌,在我们观察的LME六大类金属中,LME铅价环比下跌1.7%,跌幅最小;LME锌价环比下跌5.3%,跌幅最大。从库存来看,9月25日当周,LME锌总库存环比上涨0.4%,涨幅最大;LME铜总库存环比下跌6.7%,跌幅最大。 9月以来,LME镍价环比均上涨4.5%,涨幅最大;LME铅价下跌1.5%,跌幅最大。LME锡库存环比上涨20.4%,涨幅最大;LME铜库存下跌30.0%,跌幅最大。 2 本周物价与流动性回顾 2.1物价:农产品价格延续回落,钢价续降,煤价上升 食品:本周农产品价格指数延续回落,蔬菜和猪肉价格继续下降,水果价格有所上升。本周(截至9月25日),农产品和菜篮子产品批发价格指数环比跌幅分别为0.15%和0.19%,本月以来环比涨幅收窄至2.6%和3.0%。分项来看,本周28种重点监测蔬菜批发价环比继续回落0.3%,本月以来累计上涨5.1%。秋冬季蔬菜供应相对充足,但双节将至,短期价格下行空间有限。水果价格环比上升1.5%,本月以来累计下跌0.6%。猪肉批发价较上周延续回落1.2%,本月以来累计下跌1.4%。猪肉价格持续小幅回调,一方面受国家储备冻肉投放和生猪出栏供应增加的影响,另一方面需求也相对疲软。不过随着双节临近,猪肉消费仍有支撑,近期价格或仍在高位。 非食品:非食品商品价格涨跌不一。本周义乌小商品价格指数环比上升0.09%;中关村电子产品价格指数继续上升0.23%,机电产品价格上升0.07%;永康五金和柯桥纺织价格指数环比分别小幅下降0.02%和0.09%。 工业品:钢材价格继续回落,煤炭价格延续上升。本周(截至9月25日),兰格钢铁钢价指数和Myspic综合钢价指数环比继续下降0.96%和0.97%,本月以来涨幅收窄至0.6%和0.3%,需求不足或是主要制约。 煤炭价格延续上升,本周秦皇岛港山西优混(Q5500K)平仓价环比上升3.37%。迎来冬季供暖,东北冬储煤购销启动,煤炭需求继续上行。而供给方面又有收缩压力,主产地煤矿生产仍旧偏紧,产能释放不及市场预期,另一方面,港口进口煤通关仍未放松,煤价短期或继续上行。 2.2流动性:公开市场净投放,资金面偏紧有所缓解 本周公开市场净投放5600亿元。本周(9月21日-9月25日),央行开展逆回购操作共9000亿元,逆回购到期4200亿元,考虑到国库定存800亿元,公开市场净投放5600亿元。 资金面短期偏紧有所缓解。本周(9月21日-9月25日),R001和DR001利率环比分别上升6.7 和9.1个BP;R007利率环比上升4.4个BP,DR007利率环比下降4.2个BP,近期货币市场利率趋于回落。为维护季末资金面平稳过渡,央行流动性投放力度加大,资金面短期偏紧有所缓解。 风险提示:疫情影响,经济下行,政策变动。

摘要 1、下游:商品房销售环比减少,乘用车涨幅收窄,票房回落。本周30大中城市商品房成交面积环比减少,同比仍小幅正增长,商品房销售进入9月以来同比增速持续回落。土地成交面积环比降幅收窄。乘用车零售、批发同比涨幅收窄,车市仍然低迷。本周全国票房回落,票房整体水平仍然较低。 2、中游:粗钢日产量环比降幅收窄,焦炉生产率小幅回升。8月下旬,粗钢产量环比降幅收窄。本周焦炉生产率小幅回升,大中小型焦化厂开工率分化仍存。本周全国水泥价格环比上升,往前看,全国降雨仍多,水泥需求仍然偏弱,水泥价格仍有下行压力。化工品价格上升,但主要化工产品(涤纶POY、聚酯切片、PTA)价格均较上周回落。 3、上游:国际油价续跌,动力煤价格转涨,有色价格多数下跌。本周国际原油价格再度跌破40美元/桶,为6月以来首次,或与沙特阿美下调对亚洲的出口油价以及美国的夏季驾车季节已经结束有关。往前看,在欧美二次疫情交错冲击下,各国经济复苏放缓,原油需求将持续低迷,而原油供给则相对充裕,尤其是美国近期原油库存再度上升;加之,国际局势日益复杂,未来原油价格仍有下行压力。本周煤炭价格转涨与东北地区开启冬储模式以及安全检查、煤管票限制有关,此外港口库存下降较快、补库缓慢也有一定影响。往前看,受疫情冲击影响,下游需求恢复缓慢,煤炭价格仍有下行压力。本周有色金属价格多数下跌,库存则涨跌不一。 4、物价:农产品(行情000061,诊股)价格延续上升,钢材价格已现回落,煤炭价格继续承压。本周农产品价格指数延续上升,天气转凉有利于蔬菜的生产和储运,蔬菜价格近期有所回落;猪肉价格小幅下降,供给端虽然有所缓解,但养殖成本较高以及需求也在恢复,预计价格回落速度或较慢;近期水果价格低位回升。非食品价格涨跌不一,义乌小商品和永康五金价格环比下降,中关村(行情000931,诊股)电子产品和机电产品价格上涨。工业品中,钢材价格近期已经在下降,煤炭价格仍然偏弱,随着气温下降,用电耗煤需求趋于回落,煤价或继续承压。 5、流动性:公开市场净投放,资金面压力边际缓解。本周央行开展逆回购操作共6200亿元,逆回购到期共3900亿元,本周公开市场实现净投放2300亿元。资金面压力边际缓解,货币市场利率有所下行。 1 本周实体经济回顾 1.1下游:商品房销售同比环比减少,乘用车同比涨幅收窄,票房回落 地产:30大中城市商品房成交面积环比减少。本周(9月7日-9月11日)30大中城市商品房成交面积均值较上周减少11.5%,较去年同期增加3.2%。 土地成交面积环比降幅收窄。上周(9月6日当周)100大中城市土地成交面积环比增加3.5%,同比减少27.9%。上周成交土地溢价率较前一周下降5.2个百分点。 汽车:乘用车零售、批发同比涨幅收窄,车市仍较低迷。上周(9月6日当周)乘用车日均零售达到3.0万台,同比增加6%;乘用车日均批发达到3.7万台,同比增加3%。乘用车零售、批发同比增幅收窄,车市仍然较为低迷。 电影票房:票房回落,电影市场整体水平仍低。本周(9月7日-9月10日)全国票房与上周相比减少了51.6%,而与去年同期相比减少了29.5%。全国票房在经历了8月下半旬的快速恢复后,9月有所回落,整体水平仍然较低。 1.2中游:粗钢日产量环比降幅收窄,焦炉生产率小幅回升 钢铁:粗钢日均产量环比降幅收窄。8月下旬(8月31日当旬),粗钢日均产量较中旬旬下降0.12%,同比则上升4.97%。国内疫情得到良好控制条件下,粗钢产量已经恢复至正常水平。 炼焦煤:焦炉生产率小幅回升。本周(9月11日当周),国内独立焦化厂(100家)焦炉生产率为82.0%,环比提升1%,与去年同期相比则回升4.2个百分点。分产能规模来看,大型焦化厂开工率较上周提升1.1个百分点至88.0%;中型焦化厂开工率较上周提升1.1个百分点至75.7%;而小型焦化厂开工率则较上周没有变化,仍为62.2%。长期来看大中小型焦化厂开工率仍会延续分化。 水泥:全国水泥价格环比上升。本周(9月7日-9月10日)水泥价格较上周上升0.6%。水泥价格较去年同期则下滑3.5%。从各地区来看,中原和长江地区水泥价格则有所回升,其他地区价格变化不大。往前看,全国雨水仍然较多,水泥需求仍偏弱,水泥价格仍有下行压力。 化工:化工品价格小幅上升。本周(9月7日-9月10日)化工品价格较上周上升1.5%。从主要化工品品种来看,涤纶POY价格、聚酯切片价格和PTA价格分别较上周回落2.2%、0.7%和1.1%。不过,聚酯切片和涤纶POY库存天数仍在15.46天和30天的高位水平。油价上升或对化工品价格有短期带动,但需求偏弱的背景下,化工品价格仍有下行压力。 1.3上游:国际油价续跌,动力煤价格转涨,有色价格多数下跌 原油:国际油价续跌。本周(9月7日-9月10日)OPEC一揽子原油现价、Dtd原油现价和WTI原油现价分别环比下跌9.6%、7.1%和9.1%;同比跌幅扩大为34.3%、32.7%和36.9%。9月以来,OPEC、Dtd和WTI原油现货价环比分别下跌5.5%、8.3%和5.0%;同比跌幅则分别为29.7%、33.1%和29.5%。本周国际原油价格再度跌破40美元/桶,为6月以来首次,或与沙特阿美下调对亚洲的出口油价以及美国的夏季驾车季节已经结束有关。 往前看,在欧美二次疫情交错冲击下,各国经济复苏放缓,原油需求将持续低迷,而原油供给则相对充裕,尤其是美国近期原油库存再度上升;加之,国际局势日益复杂,未来原油价格仍有下行压力。 煤炭:秦皇岛动力煤价格转涨。本周(9月7日-9月11日)秦皇岛动力煤当周均价环比上涨1.8%,同比跌幅收窄为2.7%。库存方面,4大港口煤炭库存环比跌幅扩大为5.2%,同比跌幅也扩大为20.6%。9月以来,动力煤价格环比下跌0.5%,较去年同期则下跌3.1%。 煤炭价格的上涨与东北地区开启冬储模式以及安全检查、煤管票限制有关,此外港口库存下降较快、补库缓慢也有一定影响。往前看,受疫情冲击影响,下游需求恢复缓慢,煤炭价格仍有下行压力。 有色:LME金属价格多数下跌,库存则涨跌不一。9月11日当周,有色金属现货价多数下降,在我们观察的LME六大类金属中,LME铜价环比上涨0.5%,涨幅最大;LME铅价环比下跌4.2%,跌幅最大。从库存来看,9月11日当周,LME铅总库存环比上涨6.2%,涨幅最大;LME铜总库存环比下跌8.4%,跌幅最大。 9月以来,LME镍价环比均上涨7.6%,涨幅最大;LME锡价上涨1.6%,涨幅最小。LME锡库存环比上涨34.7%,涨幅最大;LME铜库存下跌33.6%,跌幅最大。 2 本周物价与流动性回顾 2.1物价:农产品价格延续上升,钢材价格已现回落,煤炭价格继续承压 食品:本周农产品价格指数延续上升,蔬菜价格有所回落,水果价格低位回升,猪肉价格小幅下降。本周(截至9月11日),农产品和菜篮子产品批发价格指数环比涨幅分别为0.4%和0.5%,本月以来分别上涨了3.6%和4.2%。天气转凉,蔬菜生产和储运成本下降,上市量逐渐增多,本周28种重点监测蔬菜批发价环比回落1.7%。水果价格环比回升1.9%,但需求偏弱的影响下,价格或继续承压。猪肉批发价较上周延续回落0.2%,生猪供给逐渐恢复,猪肉价格或逐渐下行;但短期来看供给仍偏紧,再考虑到养殖成本较高以及需求端也在逐渐恢复,价格回落速度或相对偏慢。 非食品:非食品商品价格涨跌不一。本周义乌小商品和永康五金价格指数环比分别回落0.42%和0.14%;中关村电子产品和机电产品环比分别上升0.1%和0.12%;柯桥纺织价格指数基本走平。 工业品:钢材价格已有回落迹象,煤炭价格仍然偏弱。本周(截至9月11日),兰格钢铁钢价指数环比仅上涨0.03%,且近期已经在小幅回落;而Myspic综合钢价指数环比回落了0.21%,9月以来两者环比涨幅分别为1.3%和1.2%。煤炭价格仍然偏弱,本周秦皇岛港山西优混(Q5500K)平仓价环比下降0.04%,但动力煤近期小幅反弹,或源于鄂尔多斯(行情600295,诊股)煤管票管控和大秦线事故影响下,采购需求有所回升。不过随着天气转凉,用电耗煤需求会趋于下降,煤炭价格或继续承压。 2.2流动性:公开市场净投放,资金面压力边际缓解 本周公开市场净投放2300亿元。本周(9月7日-9月11日),央行开展逆回购操作共6200亿元,逆回购到期3900亿元,公开市场净投放2300亿元。 资金面压力边际缓解,货币市场利率有所下行。本周(9月7日-9月11日),R001和DR001利率环比分别下降28.2和25.0个BP,R007和DR007利率环比分下降13.1个和6.2个BP。跨月后资金面压力边际缓解,加上央行连续逆回购操作投放资金,货币市场利率有所下行。 风险提示:疫情影响,经济下行,政策变动。

国家统计局城市司高级统计师董莉娟9月9日解读2020年8月份CPI数据时表示,8月CPI环比与同比涨幅均有回落,部分商品服务价格上涨较多。 董莉娟说,从环比看,8月CPI上涨0.4%,涨幅比上月回落0.2个百分点。其中,食品价格上涨1.4%,涨幅比上月回落1.4个百分点,影响CPI上涨约0.31个百分点。食品中,由于蛋鸡存栏量仍处低位,夏季产蛋率不高,加之临近开学和中秋,需求增加较多,鸡蛋价格上涨11.3%,涨幅比上月扩大7.3个百分点;受高温及降雨天气影响,鲜菜价格上涨6.4%,涨幅扩大0.1个百分点;猪肉供给有所改善,但需求持续增加,价格仍上涨1.2%,涨幅回落9.1个百分点;受饲料成本上涨、需求恢复及猪肉价格上涨带动等因素影响,牛肉、羊肉、鸡肉和鸭肉价格均有不同程度上涨,涨幅在0.5%-1.4%之间;鲜果供应充足,价格继续下降0.4%,降幅收窄4.0个百分点。非食品价格由上月持平转为上涨0.1%,为今年2月份以来首次上涨,影响CPI上涨约0.09个百分点。非食品中,暑期出行增多,飞机票和宾馆住宿价格分别上涨7.3%和2.1%;受国际原油价格波动影响,汽油和柴油价格分别上涨0.9%和1.0%。 从同比看,8月CPI上涨2.4%,涨幅比上月回落0.3个百分点。其中,食品价格上涨11.2%,涨幅比上月回落2.0个百分点,影响CPI上涨约2.33个百分点。食品中,受去年对比基数影响,猪肉价格上涨52.6%,涨幅比上月大幅回落33.1个百分点;鲜菜价格上涨11.7%,涨幅扩大3.8个百分点;牛肉和羊肉价格分别上涨14.4%和9.7%,涨幅均有回落;鸡肉和鸭肉价格分别下降1.6%和0.9%,为近三年来首次下降;鲜果和鸡蛋价格分别继续下降19.8%和12.4%,降幅均有收窄。非食品价格由上月持平转为上涨0.1%,影响CPI上涨约0.04个百分点。非食品中,医疗保健价格上涨1.5%,交通和通信价格下降3.9%,其中汽油和柴油价格分别下降14.0%和15.7%。扣除食品和能源价格的核心CPI同比上涨0.5%,涨幅与上月相同。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估