● 春节临近,河南从事生猪养殖的散户和企业乐开了花。“最近我们这一带(生)猪出栏利润基本都在1000元以上。”河南安阳一位猪农潘小鹏告诉中国证券报记者,“主要是因为猪价又涨了。” 不过,中国证券报记者调研发现,无论是养殖户还是养殖企业,其对产能恢复背景下猪价长期回落的预期不变,当前生猪产业矛盾已经从供给不足转向产业能否持续稳健经营。专家认为,在“猪粮比”回落背景下,养殖企业可积极运用生猪期货工具锁定养殖利润、降低养殖成本。 养殖企业存顾虑 2021年元旦过后,生猪价格超预期上涨。潘小鹏给中国证券报记者算了一笔账:“目前市场生猪报价在35元/公斤,一头毛重110公斤的存栏猪,除去2900元/头的猪仔及饲料采购成本,利润在1000元/头左右,自繁自养的利润更高,能达到1500元/头以上。” 据卓创资讯高级分析师李晶介绍,2018年8月非洲猪瘟冲击生猪养殖产业;2019年10月市场供应开始短缺,养殖利润上升,生猪自繁自养头均盈利一度达到2000元以上;2020年下半年随着猪价下滑养殖利润走低,但最低也在700元以上。 眼下生猪养殖仍在高利润阶段,但潘小鹏却顾虑重重:“饲料价格一直在涨,猪价已经涨不动了,不知道什么时候会跌下来。生猪价格再度攀至高位后,波动加剧也难以避免。” 甘肃省平凉市静宁县四河镇的养殖大户王有强也表示了类似的担忧,在2017年下半年猪价持续下跌中,王有强一度陷入旧债叠新债的困境。“当年镇上一起养猪的十几个小伙伴,早就被市场洗牌出局。”王有强说,自己则在政府支持下挺了过来。(下转A03版)

经济日报-中国经济网北京12月31日讯 周四早盘,三大股指小幅高开,随后金融、白酒等先后崛起,带动指数拉升走高,集体涨逾1%,创指一度涨逾2%至2960点,再创年内新高,临近午间,指数略有回落。盘面上,两市个股涨多跌少,涨停40余家。 截止午间收盘,沪指报3442.79点,涨0.83%;深成指报14341.23点,涨0.98%;创业板指报2935.70点,涨1.21%。 从盘面上看,多数板块飘红,券商、白酒、军工、消费电子、光刻胶、疫苗、汽车等板块居涨幅榜前列;煤炭、燃气、钢铁、电力等少数板块表现较弱。 【消息面】 1、12月份,综合PMI产出指数为55.1%,虽比上月回落0.6个百分点,但连续4个月位于55.0%以上的较高景气区间,表明近期我国企业生产经营活动持续恢复向好。 2、国家统计局:新出口订单指数和进口指数分别为51.3%和50.4%,低于上月0.2和0.5个百分点,继续位于景气区间。调查结果还显示,出口企业生产经营活动预期指数连续8个月回升,达到全年高点,制造业出口企业对市场发展信心不断增强。 3、发改委:目前全国天然气供需基本平衡,管存、罐存和储气库可采气量都处于较高水平,民生用气是保障有力的。 【机构热议】 巨丰投顾认为,继续看好市场向好的趋势,坚守均衡配置策略下,建议投资者关注以下几方面的机会:一个是顺周板块。这里重点关注银行等金融股,以及中长期景气上行且全年业绩确定性较强的汽车、家电等可选消费板块;另一个是,重要会议提及的科技等相关领域,尤其是新环境下我国自主可控领域如电子、计算机、新材料行业或将迎来发展良机,短期市场风险偏好有望逐步回升,可逢低布局前期经历过调整的科技、医药等细分领域的优质龙头。 东吴证券指出,后市来看,创业板指整体运行趋势较强,盘中突破年内高点,但量能美中不足,一旦后市不能补量,指数还将出现反复。而沪综指仍在3400点附近进行技术修整,市场蓄势调整迹象明显。虽然周三各大指数都走势凌厉,但个股总体跟风效应并不强,短期这样的分化格局或仍将持续,建议投资者把握好板块间的轮动,高抛低吸为主。 A股市场板块及个股涨跌幅排行 外围市场 截至发稿时

【数据】 12月,全国规模以上工业增加值同比增长7.3%,预期增长7%,前值增长7%。1-12月,全国固定资产投资累计同比增长2.9%,预期增长3%,1-11月增长2.6%。12月,社会消费品零售总额同比增长4.6%,预期增长5.4%,前值增长5%。2020年第四季度GDP同比增长6.5%,预期增长6.2%,三季度增长4.9%;全年GDP增长2.3%,预期增长2.2%。 【点评】 GDP:初步核算,2020年全年GDP突破100万亿元人民币大关,达到1015986亿元,按可比价格增长2.3%,涨幅略超市场预期。其中,四个季度分别同比下降6.8%、增长3.2%、增长4.9%、增长6.5%,季度同比增速的逐渐回升反映出国民经济的稳步恢复。经济社会恢复工作有序进行,稳就业、保民生等工作取得积极成效。2020年全年城镇新增就业1186万人,高于新增900万人以上的目标;年均城镇调查失业率5.6%,低于6%左右的目标;年末城镇登记失业率4.24%,低于5.5%左右的目标。另外,我国经济总量预计占世界经济比重达到17%,人均GDP连续第二年超过1万美元,进入中等偏上收入国家行列。 工业生产:12月,全国规模以上工业增加值同比增长7.3%,增速比上月提高0.3个百分点,比去年同期高0.4个百分点。高频数据显示,12月末,全国高炉开工率为67.54%,分别比上月和去年同期提高0.27个和2.21个百分点,显示出生产相对旺盛。结构上,高技术产业增加值表现较为亮眼,同比增长13.1%,涨幅比上月扩大2.3个百分点。本月工业生产的加快,带动全年工业增加值同比增长2.8%,涨幅比前11个月提高0.5个百分点。 投资:全年全国固定资产投资完成额累计同比增长2.9%,略低于预期,涨幅较前11个月提高0.3个百分点。制造业投资累计同比下降2.2%,降幅收窄1.3个百分点,转换为当月同比增速为10.2%,涨幅虽比上月回落2.3个百分点,但仍处于较高增速水平,主要由于近期出口较好带动制造业加快修复。基础设施建设(不含电力)投资累计同比增长0.9%,涨幅较前值回落0.1个百分点,转换为当月同比增速为-0.1%,继3月之后再度出现负增长,个别地区疫情反弹、天气转寒、地方财政压力增加等或对基建投资形成一定制约。房地产投资累计同比增长7%,涨幅较前值提高0.2个百分点,但转换为当月同比增速为9.3%,涨幅比上月回落1.6个百分点,说明房地产融资政策收紧等调控措施逐渐发挥效果,预计未来房地产投资增速将继续回落。 消费:12月,社会消费品零售总额同比增长4.6%,明显低于预期,涨幅比上月回落0.4个百分点,为年内首次回落。总体来看,个别地方疫情反弹对消费形成一定制约。从具体消费项目上看,汽车消费的回落是导致本月消费增速回落的主要原因,本月汽车消费同比增长6.4%,涨幅比上月回落5.4个百分点,为连续5个月保持10%以上高增速后的首次明显回落。除此之外,在“双十二”、元旦来临等的带动下,主要大类消费保持了相对较好的增长态势。受购房需求旺盛影响,建筑及装潢材料类、家用电器和音像器材类消费分别同比增长12.9%和11.2%,涨幅分别比上月提高5.8个和6.1个百分点。受国际油价回升影响,石油及制品类消费同比回落3.8%,降幅比上月收窄7.2个百分点。全年消费增速尚未转正,同比回落3.9%。 ——综合来看,面对新冠肺炎疫情冲击,我国经济复苏取得积极成效,全年GDP增长略超预期,在全球“一枝独秀”。但也要看到,内需的回升中还存在波动,消费、基建投资等恢复过程中会遇到困难,经济恢复基础尚需进一步牢固。展望2021年,疫情防控形势仍然是影响全球经济复苏进程的主要变量,预计全球经济将整体延续缓慢复苏走势,国际环境中不稳定不确定因素仍然较多,这些因素将进一步通过贸易、金融市场、资本流动等途径传导至国内。国内疫情防控不容掉以轻心,个别地区出现疫情反弹,但预计不会影响经济复苏的整体进程。下阶段,促进消费加快回升仍然是提振内需的关键,服务性消费的复苏还有较大提升空间,中低收入群体就业和收入情况将影响消费走势,提升就业质量、保障居民收入仍然关键;受房地产融资政策收紧影响,房地产投资将受到一定抑制,房贷收紧也将进一步影响个人购房需求;宏观杠杆率的上升、金融风险的抬头等提升了防风险的重要性。下阶段,宏观政策要坚持“以我为主”,保持连续性、稳定性、可持续性,处理好恢复经济和防范风险之间的关系,根据国内经济恢复情况调节政策的节奏、力度和重点,保持充足的政策空间应对各种冲击。总量上,既要满足经济主体需求,又要避免“大水漫灌”式强刺激,货币信贷增长要与经济发展所需相一致,M2与社会融资规模增速逐渐回落至同名义经济增速基本匹配,保持宏观杠杆率基本稳定。结构上,要提升宏观政策的精准性,加大对制造业、科技创新、小微企业、绿色发展等重点领域和薄弱环节的精准支持力度。

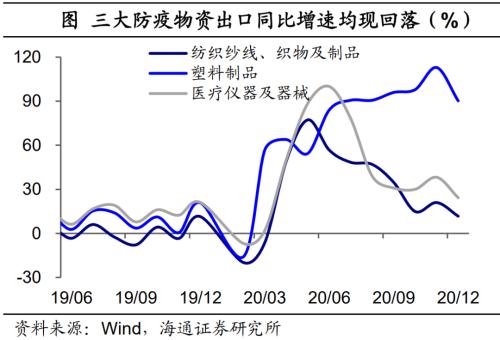

出口韧性延续——12月外贸数据点评 (海通宏观 梁中华、应镓娴) 根据海关总署统计,美元计价下, 12 月我国出口总额同比增速 18.1% (前值 21.1% ,预期 15.2% ),进口同比增速 6.5% (前值 4.6% ), 12 月贸易顺差 781.7 亿美元。 出口数据虽然较上月小幅回落,但仍处于高位。 防疫物资出口拉动率回落1.4个百分点。12 月美国新增确诊仍呈现上行趋势,而欧洲,除了英国的病毒变异导致日均新增持续创新高外,其他主要国家疫情普遍趋于稳定。加上海外各国也会补充相关产能, 12 月我国以纺织制品、医疗仪器及器械、塑料制品为代表的防疫物资出口增速均出现回落,三者合计增速从 11 月的 48% 下滑至 35.6% ,创 20 年 4 月以来的新低,带动本月出口有所减速。 海外疫情导致的自动化及线上办公等需求依然旺盛。 12 月高新技术产品( 26.5% ),包括自动数据处理设备( 54.5% )、集成电路( 39.4% )等出口增速均创出 2020 年以来的新高,机电产品同比( 23.1% )也保持高位。但劳动密集型产品出口高位回落,同比增速从 11 月的 25.6% 降至 15.9% ,即使剔除防疫相关的纺织和塑料制品, 12 月其他产品增速也下滑了近 8 个百分点,包括箱包、鞋靴、服装、玩具等同比均现回落,或指向主要国家的终端消费受疫情等影响有所走弱。 12月地产后周期品类出口的拉动作用高位回落,可能受美国地产销售边际降温的影响。12 月我国家具( 27.5% )、灯具( 23.3% )、家用电器( 58.8% )等的出口增速虽然仍处于较高水平,但均呈现拐头回落的态势。考虑到 8 月以来美国新房销售同比的持续回落,地产降温的影响或已逐步显现。从出口国角度看,对美出口增速也出现大幅回落,从 11 月的 46.1% 降至 34.5% 。 进口同比小幅回升。尽管大宗商品价格继续上行, 12 月我国铁矿石、原油、铜的进口金额同比仍出现回落,而汽车进口同比大幅回升至 56.3% ,集成电路同比升至 26.5% ,对我国整体进口形成支撑。 往后看,目前主要国家的疫苗接种覆盖率仍低,国内外供需恢复节奏的错位短期仍将支撑我国出口韧性。而且民主党“横扫”两院,意味着美国有望迎来更大规模的财政支出计划,或也将对我国出口形成拉动。再加上去年同期的低基数影响, 1 季度我国出口增速将明显跳高。但全年来看,若海外疫情进一步得到控制,生产随之逐步恢复,我国的出口替代效应将逐渐消退,届时出口也将回归低增长。

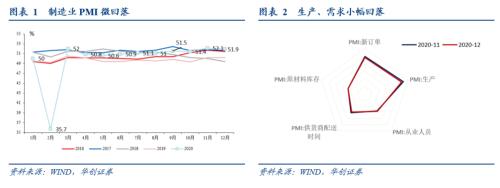

一 经济暂无波澜,物价浪潮涌动 本月经济暂无波澜。大体沿着我们预判的路径在走,继续向上,但斜率放缓。工业增加值11月的7%基本见顶(明年的数不考虑基数的影响)。 短期扰动层面,部分省份的限电对全国的工业生产的影响其实很小。以螺纹钢为例,12月中旬可能受限电影响的两周全国产量大概环比下行了2%左右。如果所有行业生产下行2%,工业增加值增速降0.15%左右,影响不大。 经济关注度较高的地产与出口方面,尽管继续向上可能较难,但目前仍保持高景气度。地产高频数据显示,三十大中城市的地产成交面积12月同比8.6%(截至29日),11月为7.3%,10月为9%。出口方面,本月PMI新出口订单指数为51.3%,前值为51.5%,继续位于景气区间。欧美PMI指数基本都尚在高位。统计局调查结果显示,出口企业生产经营活动预期指数连续8个月回升,达到全年高点,制造业出口企业对市场发展信心不断增强。 可能短期值得关注的是疫情的小幅反弹对餐饮、旅游等消费的影响。12月服务业PMI数据中,餐饮业回落至临界值以下。临近春运,疫情的小幅反弹会使得防控措施大幅升级,春节期间的餐饮、旅游消费可能会继续受到抑制。 但,物价浪潮涌动。12月价格指数继续跳升。PMI出厂价格指数为58.9%,前值为56.5%。12月PPI的环比预计将加速上行。PMI主要原材料购进价格指数为68%,前值为62.6%。根据统计局解读,“从行业情况看,石油加工煤炭及其他燃料加工、黑色金属冶炼及压延加工、有色金属冶炼及压延加工等上游行业的两个价格指数均高于70.0%,比上月显著上升。”微观层面的数据是,12月煤炭、钢铁、铜、甲醇、硫酸等工业品均出现大幅上涨。 大宗商品价格的上行开始传导到生产性服务业中。根据统计局对服务业PMI的解读,与制造业密切相关的生产性服务业的两个价格指数(投入品价格指数与销售价格指数)明显高于生活性服务业。(注:生产性服务业包括的内容是:为生产活动提供的研发设计与其他技术服务,货物运输、通用航空生产、仓储和邮政快递服务,信息服务,金融服务,节能与环保服务,生产性租赁服务,商务服务,人力资源管理与职业教育培训服务,批发与贸易经纪代理服务等)。 二 PMI数据简述 12月制造业PMI为51.9%,前值为52.1%,回落0.2个百分点。具体分项来看: 1)PMI生产指数为54.2%,前值为54.7%。生产指数环比回落0.5个百分点。2)PMI新订单指数为53.6%,前值为53.9%,环比回落0.3个百分点。PMI新出口订单指数为51.3%,前值为51.5%。3)PMI从业人员指数为49.6%,前值为49.5%。就业情况进一步改善。4)供货商配送时间指数为49.9%,前值为50.1%。5)PMI原材料库存指数为48.6%,前值为48.6%。 除了这五大分项外,12月制造业PMI中其他值得关注的指标有: 1)价格:12月价格指数继续跳升。PMI出厂价格指数为58.9%,前值为56.5%。12月PPI的环比预计将加速上行。PMI主要原材料购进价格指数为68%,前值为62.6%。根据统计局解读,“从行业情况看,石油加工煤炭及其他燃料加工、黑色金属冶炼及压延加工、有色金属冶炼及压延加工等上游行业的两个价格指数均高于70.0%,比上月显著上升。”微观层面的数据是,12月煤炭、钢铁、铜、甲醇、硫酸等工业品均出现大幅上涨。 2)库存:产成品库存指数略有回升。12月PMI采购量指数为53.2%,前值为53.7%。采购指数有所回落。原材料库存指数为48.6%,前值为48.6%,产成品库存指数为46.2%,前值为45.7%。8-9月产成品库存指数在47%以上,这个月产成品库存指数实际上也不算高。 3)外贸:进出口指数小幅回落,但继续位于景气区间。12月PMI新出口订单指数为51.3%,前值为51.5%。12月PMI进口指数为50.4%,前值为50.9%。进出口指数都是连续四个月位于荣枯线以上。海外的情况看,景气不弱。美国12月Markit制造业PMI为56.5%,前值为56.7%。欧元区12月制造业PMI为55.5%,前值为53.8%。根据统计局解读,“调查结果还显示,出口企业生产经营活动预期指数连续8个月回升,达到全年高点,制造业出口企业对市场发展信心不断增强。” 4)分规模看:小型企业景气有所回落。本月PMI大型企业指数为52.7%,中型为52.7%,小型企业为48.8%。根据统计局解读,“本月小型企业中反映原材料成本、物流成本和劳动力成本高的比例分别较上月上升5.0、4.6和1.5个百分点,小型企业运营成本有所增加,盈利空间受到一定程度挤压。” 5)建筑业:继续保持较快增长。12月建筑业PMI指数为60.7%,前值为60.5%。回升0.2个百分点。去年12月,建筑业PMI指数为56.7%,环比回落2.9个百分点。 6)服务业:景气分化,指数略有回落,但价格指数继续上行。12月服务业PMI指数为54.8%,前值为55.7%。服务业销售价格指数为52%,前值为50.9%,连续两个月位于荣枯线以上。行业层面,景气保持较高的是,航空运输、电信广播电视卫星传输服务、货币金融服务、资本市场服务等行业。景气有所回落的是餐饮、房地产、生态保护及环境治理等行业。价格层面,受大宗商品价格明显上涨的影响,与制造业密切相关的生产性服务业的两个价格指数(投入品价格指数与销售价格指数)明显高于生活性服务业。 风险提示:物价超预期上行;春节消费不及预期。

疫情的反复叠加春节因素,让1月PMI略微下滑。国家统计局服务业调查中心和中国物流与采购联合会发布的PMI数据显示,1月,中国制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为51.3%、52.4%和52.8%,比上月回落0.6个、3.3个和2.3个百分点。“三项PMI指数连续两个月下降,除了季节性因素以外,还受到近期疫情局部散发的影响。”交通银行金融研究中心高级研究员刘学智对《华夏时报》记者指出。国家统计局服务业调查中心高级统计师赵庆河表示,春节前后是我国制造业传统淡季,加之近期局部聚集性疫情对部分企业生产经营产生一定影响,制造业总体扩张势头有所放缓。万家基金则认为,这是在制造业连续扩张至超高景气之后的正常回调,也是在疫情的干扰下,可预期的阶段性动能减弱。不过,PMI的下滑并没有影响其表现,当前,PMI已连续11个月位于荣枯线以上,且连续7个月位于51%以上。“历次经济复苏过程中,PMI都会经历阶段性回落,在全球疫苗接种稳步推进的大背景下,预计经济复苏的大方向未变,上半年经济环比动能不会有明显减弱。”万家基金研报显示。产需疲弱1月,制造业产需两端扩张力度均弱于上月。数据显示,制造业生产指数为53.5 %,比上个月下降0.7个百分点,过去两个月累计下降1.5个百分点;新订单指数为52.3%,比上个月下降1.3个百分点,过去两个月累计下降1.6个百分点,内需订单回落幅度偏大。生产和需求两端指数都下降,表明当前经济动能出现放缓。但值得注意的是,新订单指数回落幅度大于生产指数的回落幅度,扭转了这两项指标差值连续7个月缩小的趋势,表明在经济复苏中,生产的韧性略好于需求的韧性,因此后续提振市场有效需求或将成为政策的主要重点。一个新情况在于,国内疫情反复,扰乱了正常的生产经营秩序。本月以来,河北、吉林、黑龙江等地受疫情影响较为明显,企业的生产、采购、运输面临一定的困难,同时,冬季低温天气也客观的造成了生产节奏的放缓。从高频数据来看,1月以来高炉开工率下降、全国粗钢和铁金粉产量减少,工业生产有所放缓。从行业来看,纺织、化工行业指数下降明显,有色、计算机及电子设备等行业扩张势头保持较好。从进出口来看,新出口订单指数和进口指数分别为50.2%、49.8%,低于上个月1.1、0.6个百分点,进出口景气度有所回落,显示圣诞节过后外需有所减弱。不过,随着疫苗逐步普及,预计海外疫情将有所好转,外需仍将为我国的出口提供一定的支撑。产成品则出现库存上升、价格下跌的情况。1月原材料库存指数为49.0,比上月回升0.4个百分点。产成品库存指数为49,回升2.8个百分点。产成品库存上升较多,在新订单和生产均放缓时,显示短期动能确实有所放缓。从业人员指数为48.4,比上月下降1.2个百分点,春节临近,就业有所回落。“总体来看,制造业生产指数下降、新订单指数回落,产需两端扩张势头不同程度放缓,进出口景气度有所回落。”刘学智表示。警惕价格上涨值得注意的是,价格类指数处于高位,工业生产供需两端价格上涨势头较强。刘学智预计,PPI将持续回升,或将实现同比正增长。当前,价格上涨已经成为工业生产的达摩克利斯之剑。数据显示,主要原材料购进价格指数67.1%。出厂价格指数57.2%,尽管环比均有所下降,但仍处在较高的扩张区间,供需两端价格上涨势头较强。比如,近期上游输入初级产品价格快速上涨,CRB综合指数上升到456点以上,同比涨幅在12%左右;国际原油价格明显回升,布伦特原油、OPEC一揽子原油价格达到55美元/桶左右,WTI原油价格在52美元/桶左右,同比降幅收窄。1月农副食品价格,石油加工煤炭及其他染料加工,黑色金属冶炼及压延加工等行业的原材料购进价格指数和出厂价格指数高于70%。“在国内流通领域主要生产资料中,1月初以来60%的主要生产资料价格上涨,煤炭价格综合指数、柯桥纺织价格指数、南华工业品指数上升。随着供需两端价格类指数上升,预计PPI同比将很快回升到正增长。”刘学智表示。包括价格因素,受各因素影响,不同规模企业表现也各不相同。1月财新中国制造业PMI降至51.5,为2020年7月以来最低,但仍处于荣枯线上;官方PMI中,小型企业PMI为49.4%,虽比上月回升0.6个百分点,但继续位于临界点以下,景气度仍偏弱。大、中型企业PMI分别为52.1%和51.4%,虽低于上月0.6个和1.3个百分点,但均位于景气区间,其中大型企业PMI连续8个月位于52.0%及以上,对支撑制造业稳步恢复发挥了重要作用。刘学智表示,三大类企业采购经理指数涨跌互现,需要关注未来走势。复苏方向未变PMI中,非制造业PMI则受局部聚集性疫情等影响,普遍下滑。在刘学智看来,服务业PMI显著下降是影响非制造业PMI下降的主要原因。“尽管服务业仍保持恢复态势,但景气水平有所回落。本月生产性服务业和生活性服务业商务活动指数分别为56.2%和49.1%,低于上月2.0个和6.3个百分点,生产性服务业仍保持较高景气水平,生活性服务业景气度则回落至收缩区间。”赵庆河表示。当前,服务业PMI连续两个月下降且降幅较大,受局部疫情的影响较为明显,生活性服务业景气度降幅较大且回落至收缩区间。同时,受低温天气以及春节假期临近等因素影响,建筑业也进入施工淡季,商务活动指数小幅回落0.7个百分点至60.0%,并且业务活动预期也降至53.6%,认为短期内业务减少的企业比例有所上升。在刘学智看来,未来需要持续关注疫情发展趋势及其对服务业的影响,服务业的恢复将是2021年经济复苏的关键。“整体来看,本月PMI数据偏弱,这是在经济连续扩张至超高景气之后的正常回调,也是在疫情的干扰下,可预期的阶段性动能减弱。在全球疫苗接种稳步推进的大背景下,我们认为经济复苏的大方向未变,上半年经济环比动能不会有明显减弱。社融目前只是小幅回落,其对经济的负面影响有限,后期关注社融回落的斜率。”万家基金研报显示。展望后市,浙商证券首席经济学家李超认为,“就地过年”对于宏观经济运行的影响将更为重要。“就地过年”有利于强化春节期间的生产能力,春节前后的工业生产活跃程度有望超出历史同期水平,一季度工业增加值将有出色表现,叠加PPI仍在快速修复,上游工业企业盈利水平或迎来大幅度改善。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估