(原标题:上市猪企谈猪价:短期内回落,但仍将处在相对高位) 2月中旬以来,猪肉价格持续回落。农业农村部监测数据显示,截至5月第1周,全国活猪平均价格31.89元/公斤,环比下降2.2%,11周累计回落15%;猪肉平均价格49.95元/公斤,环比下降2.2%,11周累计回落16.2%。对于猪价下滑,上市猪企怎么看?龙头猪企新希望(000876)有关负责人5月15日回复澎湃新闻记者称,本轮猪周期已经逐步进入下行期。近期猪价下跌符合正常的年内小周期的“春节后下行”特征,也与当前新冠疫情导致复工复学不充分、需求没有完全打开有关;同时在供给侧,行业里有相当数量企业及农户,采用三元猪回交的办法,也使母猪和肥猪数量有所恢复。新希望方面认为,猪周期虽进入下行期,但价格仍将较长时间里处在相对高位。“三元猪回交的生产效率较低、母猪淘汰较快,使得产能恢复的时间会加长;同时根据年内小周期规律,在秋冬季往往还会出现一轮猪价上行,且新冠疫情全面稳定之后,需求也有望进一步回升。”该负责人说。天邦股份(002124)5月11日接受投资者调研时表示,对于猪价,公司年初还是比较乐观的,认为全年保持在30块以上没有任何问题。最近也感觉到新冠疫情对经济有一些影响,造成经济不景气,消费疲软等,但是从供给端来看猪还是紧缺,可能五六月份是一个淡季,会下行一些,但后面应该还是会再有所反弹。金新农(002548)同日向投资者表示,“猪价很难判断,高价位肯定没问题,但具体数据很难讲清楚”。谈及短期猪价持续回落原因,该公司称,现在猪价跟消费还是有很大关系,每年这个时候也是消费淡季。行业恢复到非瘟前还为时尚早,能繁母猪存栏还在低位,加上前期很多公司提倡搞三元猪,但三元猪效率较低,肯定不断淘汰。基于对猪价判断,上市猪企扩产热情依旧。新希望今年规划的发展目标是出栏800万头,在2021年确保实现1500万头生猪出栏,2022年确保实现2500万头生猪出栏。新希望方面透露,根据目前推进进展情况,原定的2022年实现2500万头目标会比较大幅度的提前实现,相应的2022年的计划出栏量可能也会有所调整,会继续冲击更高的目标。前述负责人表示,受猪瘟防控、环保和城镇化等综合影响,生猪行业的集约化、规模化发展是必然趋势。养猪成本、生产效率、全产业链控制、非洲猪瘟防控及持续优化迭代的环保能力,将成为核心竞争力。新希望将在优势区域布局聚落化养猪,内部进行饲料、养殖、屠宰的合理配套,并采用合作育肥与自养育肥并重的养殖模式,以实现安全生产和成本优化。“公司现在正在筹建的猪场和正在建设扩大的猪群,实际上已经准备好了应对下一次的猪价下跌。现在主要集中规划的这些猪场,已经在布局上,特别是工艺流程上有了很大的优化。已建在建的猪场配套了自育肥场,特别适合于将来精准营养措施的实施。”他说。 温氏股份(300498)计划在2020年新增高效化猪场项目开工产能810万头、竣工产能688万头,自建养殖小区项目开工产能824万头、竣工产能317万头,力争全年新增肉猪饲养能力500万头以上。据其微信公众号消息,4月27日、28日,温氏股份分别在四川乐山、贵州铜仁签下100万头生猪一体化项目,项目投资均为20亿元。牧原股份(002714)近日接受投资者调研时表示,今年公司资本开支预计在200亿以上,一季度末的生猪产能在2800万头左右,年底产能预计在4000-5000万头左右,具体主要看建设进度。牧原集团常务副总经理曹治年4月3日表示,随着国内疫情形势持续稳定向好,公司也全面加快新建项目开工建设,全国共计开工278个项目,新增生猪产能1500万头,其中河南省内新建88个项目,新增生猪产能600万头。

CPI时隔11年再现负增长。随着猪肉价格继续回落、油价下跌,加上去年高基数影响,11月份CPI同比增速转为负数,这是2009年2月以来CPI同比涨幅再次进入负增长区间。多位专家分析,CPI负增长或延续至明年一季度,但中国经济目前不存在通货紧缩基础,短期内物价因素也不会对货币政策产生明显影响。 猪肉等食品价格下降是主因 CPI上一次出现连续负增长是在全球金融危机时期,从2009年2月至当年10月。和上次主要由内外需同时减少造成物价下降不同,这次主要是受猪周期的驱动。 CPI负增长,一方面与基数效应有关。去年下半年以来,CPI在食品价格上涨的带动下持续走高,直到今年1月份春节后才开始回落,高基数效应预示了今年下半年以来CPI增速将呈现持续回落趋势。另一方面,食品价格同比增速由升转降是带动CPI超预期回落的主要原因。 随着各地区各部门持续推进“六稳”“六保”工作,猪肉等重要民生商品价格继续回落。从同比看,CPI下降0.5%,其中食品价格由上月上涨2.2%转为下降2.0%,影响CPI下降约0.44个百分点,是带动CPI由涨转降的主要原因。 食品中,猪肉价格下降12.5%,降幅比上月扩大9.7个百分点,影响CPI下降约0.60个百分点。鸡蛋、鸡肉和鸭肉价格降幅均有扩大,鲜菜价格涨幅回落。非食品价格由上月持平转为下降0.1%,影响CPI下降约0.06个百分点。非食品中,交通和通信价格下降3.9%,其中汽油和柴油价格分别下降17.9%和19.6%。 浙商证券首席经济学家李超分析,11月猪价继续下探是拖累CPI的主要因素。生猪供给持续回暖,推动猪肉价格逐渐下行,但冬季进入猪肉消费旺季,短期将对猪价形成一定支撑。

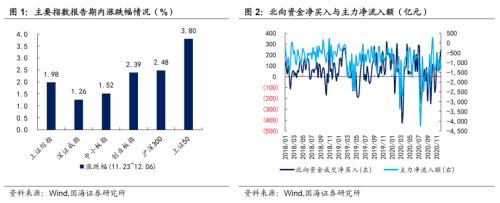

投资要点 权益市场 报告期内(2020.11.23-2020.12.06),权益市场震荡上行,其中上证50涨幅最大。北向资金成交净流入额为413.91亿元,较上期多流入266.67亿元。细分来看,按照行业分类,报告期内非银金融(6.09%)、银行(4.30%)、国防军工(3.32%)、农林牧渔(3.00%)、休闲服务(2.92%)涨跌幅靠前;纺织服装(-1.41%)、家用电器(-2.51%)、汽车(-2.64%)、建筑材料(-3.11%)、钢铁(-4.41%)涨跌幅靠后。 市场整体估值有所回升,截至12月4日,全市场PE(TTM)为23.14倍。行业估值方面,采掘、房地产、钢铁、公用事业、机械设备、建筑材料、建筑装饰、农林牧渔、轻工制造等行业的估值水平仍位于2010年以来PE估值的中位数下方,而其他行业则仍然在中位数及以上水平。 转债二级市场 报告期内(2020.11.23-2020.12.06),转债市场整体小幅上涨。转债成交继续回落。转债累计成交额3,500亿元,日均成交额350.01亿元。 存量转债方面,截至12月4日,存量公募可转债共计321只,转债总余额为人民币4,691.75亿元。个券表现涨跌互现,其中涨幅前五分别是紫金转债(43.64%)、上机转债(40.06%)、华海转债(25.01%)、永兴转债(24.26%)、汽模转2(22.16%)。 报告期内,转债市场整体的纯债溢价率小幅下跌,而转股溢价率则有所上升。截至2020年12月4日,转债市场平均纯债溢价率为46.28%,上期为47.71%;平均转股溢价率为21.49%,上期为20.52%。行业方面,位居首位的是传媒(43.04%),采掘(2.07%)的平均转股溢价率最低。 转债一级发行 报告期内,有13只转债发布发行公告,共有11只新券上市。统计转债发行预案,目前有24家转债已通过证监会核准但尚未发行,有21家已通过发审委审核,合计45家,总规模913.93亿元。 基金持仓跟踪 截至2020年三季度末,基金持有转债市值1505.15亿元,环比上涨20.49%,占转债市场比重为29.48%,环比提升了2.69%。基金重仓可转债中,持有家数前三转债分别是浦发转债、光大转债、苏银转债;持有市值前三转债也分别是浦发转债、光大转债和苏银转债。从2020/06/30到2020/9/30,基金持有数量占存量比重提升最多的是红相转债(68.69%)、天目转债(67.73%)、永高转债(60.13%);而下降最多的是一心转债(-37.42%)、常汽转债(-32.68%)、众信转债(-21.84%)。 风险提示 第一,权益市场走高后大幅回落;第二,货币政策发生不利变化。 报告正文 1、二级市场概况 1.1 权益市场 报告期内(2020.11.23-2020.12.06),权益市场震荡上行,其中上证50涨幅最大。截至12月4日收盘,上证综指上涨1.98%,报收3,445点;深证成指上涨1.26%,报收14,027点;创业板指上涨2.39%,报收2,731点;上证50上涨3.80%,报收3,542点。报告期内,沪深两市主力资金累计净流出2,078.36亿元,较上期少流出229.59亿元;北向资金成交净流入额为413.91亿元,较上期多流入266.67亿元。 细分来看,按照行业分类,报告期内非银金融(6.09%)、银行(4.30%)、国防军工(3.32%)、农林牧渔(3.00%)、休闲服务(2.92%)涨跌幅靠前;纺织服装(-1.41%)、家用电器(-2.51%)、汽车(-2.64%)、建筑材料(-3.11%)、钢铁(-4.41%)涨跌幅靠后。而报告期内主力净流入额靠前的行业为银行、非银金融行业。 市场整体估值有所回升,截至12月4日,全市场PE(TTM)为23.14倍。行业估值方面,采掘、房地产、钢铁、公用事业、机械设备、建筑材料、建筑装饰、农林牧渔、轻工制造等行业的估值水平仍位于2010年以来PE估值的中位数下方,而其他行业则仍然在中位数及以上水平。 1.2 转债市场 报告期内(2020.11.23-2020.12.06),转债市场小幅上涨。其中,中证转债上涨0.82%,报收369点;上证转债上涨1.03%,报收329点;深证转债上涨0.36%,报收264点。报告期内,转债成交继续回落,转债累计成交额3,500亿元,日均成交额350.01亿元。 存量转债方面,截至12月04日,存量公募可转债共计321只,转债总余额为人民币4,691.75亿元。其中有310只债券收盘价格大于等于100元的发行面值。票面价格最高的为英科转债,收于1,268.84元;票面价格最低为亚药转债,收于72.05元。 个券表现涨跌互现。有169只转债价格上涨,其中涨幅前五分别是紫金转债(43.64%)、上机转债(40.06%)、华海转债(25.01%)、永兴转债(24.26%)、汽模转2(22.16%);有152只转债价格下跌,其中跌幅前五分别是永鼎转债(-21.20%)、文灿转债(-14.59%)、常汽转债(-9.75%)、裕同转债(-9.75%)、桐20转债(-9.67%)。 报告期内,转债市场整体的纯债溢价率小幅下跌,而转股溢价率则有所上升。截至2020年12月4日,转债市场平均纯债溢价率为46.28%,上期为47.71%;平均转股溢价率为21.49%,上期为20.52%。行业方面,位居首位的是传媒(43.04%),采掘(2.07%)的平均转股溢价率最低。相对而言,小盘转债的平均转股溢价率最高,为22.91%。2019年以来上市的转债转股溢价率水平仍然显著低于老券,目前平均转股溢价率为18.12%。 目前,大部分存量转债的转股溢价率水平分布在0%-50%,纯债到期收益率分布在-5%-3%。不考虑正股基本面,单纯考虑转债性价比(转股溢价率低于15%,纯债到期收益率高于2%),截至12月4日,有花王转债(12.29%、2.52%)、鸿达转债(8.87%、2.71%)、文科转债(7.82%、2.13%)满足要求。 2、一级市场概况 2.1 发行与上市 报告期内,有13只转债发布发行公告,其中发行规模较大的有TCL定转2(2020年11月30日网下定向发行,发行规模为26.00亿元)、福20转债(2020年12月1日网上发行,发行规模为17.00亿元);共有11只新券上市。 2.2 待上市情况 统计转债发行预案,目前有21家转债已通过证监会核准但尚未发行,有24家已通过发审委审核,合计45家,总规模913.93亿元。 3、基金持仓跟踪 截至2020年三季度末,基金持有转债市值1505.15亿元,环比上涨20.49%,占转债市场比重为29.48%,环比提升了2.69%。基金重仓可转债中,持有家数前三转债分别是浦发转债、光大转债、苏银转债;持有市值前三转债也分别是浦发转债、光大转债和苏银转债。 从2020/06/30到2020/09/30,基金持有数量占存量比重提升最多的是红相转债(68.69%)、天目转债(67.73%)、永高转债(60.13%);而下降最多的是一心转债(-37.42%)、常汽转债(-32.68%)、众信转债(-21.84%)。 风险提示:权益市场走高后大幅回落;第二,货币政策发生不利变化。

10月份商品住宅销售价格涨幅平稳回落 ——国家统计局城市司高级统计师绳国庆解读2020年10月份商品住宅销售价格变动情况统计数据 2020年10月份,各地坚决贯彻落实党中央、国务院部署,坚持房子是用来住的、不是用来炒的定位,因城施策、一城一策,促进房地产市场平稳健康发展,70个大中城市房地产市场价格涨幅保持平稳回落态势。 一、各线城市新建商品住宅和二手住宅销售价格环比涨幅总体回落 初步测算,10月份,4个一线城市新建商品住宅销售价格环比上涨0.3%,涨幅比上月回落0.1个百分点。其中,北京、上海、广州和深圳分别上涨0.2%、0.3%、0.5%和0.2%。二手住宅销售价格环比上涨0.5%,涨幅比上月回落0.4个百分点。其中,北京、上海、广州和深圳分别上涨0.4%、0.5%、0.6%和0.9%。31个二线城市新建商品住宅销售价格环比上涨0.1%,涨幅比上月回落0.2个百分点;二手住宅销售价格环比上涨0.2%,涨幅与上月相同。35个三线城市新建商品住宅和二手住宅销售价格环比均上涨0.2%,涨幅比上月分别回落0.3和0.4个百分点。 二、各线城市新建商品住宅和二手住宅销售价格同比涨幅基本稳定 初步测算,10月份,一线城市新建商品住宅和二手住宅销售价格同比分别上涨4.1%和8.0%,涨幅比上月分别扩大0.2和0.6个百分点。二线城市新建商品住宅销售价格同比上涨4.4%,涨幅比上月回落0.4个百分点;二手住宅销售价格同比上涨2.1%,涨幅比上月微扩0.1个百分点。三线城市新建商品住宅和二手住宅销售价格同比分别上涨4.0%和1.5%,涨幅比上月分别回落0.4和0.2个百分点,均已连续19个月相同或回落。

10月经济指标进一步回暖,但出现了分化,制造业PMI出现见顶迹象,投资主要靠基建和房地产支撑,促消费政策和十一黄金周下居民边际消费提振空间趋于饱和,海外供需缺口支撑出口强韧性,但进口明显回落。货币政策边际收紧,信贷和M2增速不及预期,但企业流动性改善。CPI同比大幅回落至0.5%,PPI同比处于低位,较低的物价数据说明需求依然疲弱,恐难支撑货币政策立即全面收紧。 10月官方制造业PMI为51.4%,好于预期的51% 10月官方制造业PMI为51.4%,较上月减少0.1个百分点,好于预期的51%,连续六个月位于临界线上方。从分类指数看,生产指数、新订单指数和供应商配送时间指数高于临界点,原材料库存指数和从业人员指数低于临界点。从进出口来看,新出口订单指数和进口指数在临界线上方。从价格指数来看,主要原材料购进价格和出厂价格在临界线上方。 10月官方制造业PMI好于预期,产需、进出口和价格指数均处于较为景气的区间,但结构上依然存在一些问题。一是不同规模企业情况分化加剧,小企业回落至临界线下方。二是就业没有改善和企业库存减少,可能是由于美国大选临近和海外疫情进入新一轮爆发期,虽然国内经济复苏情况较好,但企业家对于扩大再投资呈现谨慎观望态度。三是新订单指数和新出口订单指数走势不一致,内需有放缓迹象。 考虑到欧美疫情失控、美国可能跟随欧洲国家的步伐收紧防疫措施影响出口订单,今年气温较以往更加寒冷影响施工,以及新增专项债额度在10月底用完,预计11月官方制造业PMI指数大概率回落。 1—10月投资增速符合预期,分项指标均回暖 1—10月固定资产投资同比增长1.8%,比1—8月提高1个百分点,符合预期。从分项数据来看,制造业投资下降5.3%,降幅较1—9月收窄1.2个百分点;基建投资同比增长3.01%,较1—9月增加0.59个百分点;房地产投资同比增长6.3%,较1—9月增加0.7个百分点。房地产相关指标方面,除施工面积和土地购置面积增速外,其他主要指标改善。 投资符合预期,分项指标单月数据均出现了明显回暖,但后劲不足。从单月数据来看,10月制造业、房地产和基建投资增速分别为3.7%、12.7%和7.3%,分别较上月增加0.7个百分点、0.7个百分点和2.5个百分点。制造业投资增速最弱,房地产单月增速创新高,基建投资单月增速大幅反弹。 但分项指标的高增速不具有可持续性:一是作为终端需求的消费增速复苏较弱,难以支撑制造业投资增速的快速反弹;二是房地产投资增速的高韧性与房企“三条红线”监管政策有关,房企正在赶工期加快资金周转,从土地购置面积增速和施工面积增速回落来看,房地产投资单月增速距离见顶很近;三是基建投资增速快速反弹,但10月今年新增专项债额度用尽,后续基建投资增速大概率回落。 考虑到房地产和基建投资仍有一定韧性,制造业投资增速缓慢修复,预计11月投资增速可能会反弹,但反弹幅度收窄。 10月消费增速不及预期,可选消费增速居前 10月社会消费品零售总额同比增长4.3%,较上月增加1个百分点,不及预期的5.2%,连续三个月正增长。1—10月社会消费品零售总额同比下降5.9%,降幅较1—9月收窄1.3个百分点。 具体到细分行业来看,在15个限额以上零售行业中,除石油及制品类外,其他14个行业正增长。汽车销售方面,汽车销售额和销量增速降幅收窄。 10月消费增速不及预期,主要受油价拖累以及居民边际消费提振空间趋于饱和,与节假日相关的消费保持高位增长。中秋和十一双节黄金周提振居民消费需求,化妆品、饮料、金银珠宝、烟酒、服装等可选消费增速较高。但考虑到今年4月以来促消费政策较多,每个月都有购物节,居民消费需求的边际提升空间逐渐收窄。同时,汽车消费7月以来连续4个月保持在两位数增长,对消费增速有明显的提振作用,主要是地方政府出台了一系列促进汽车消费的政策。整体来看,在出台一系列促消费政策的前提下,消费增速的反弹依然较为疲弱。 考虑到双十一购物节、汽车销售短期内有一定韧性以及国际油价有反弹迹象影响,预计11月消费增速可能小幅回升,但涨幅收窄。 10月出口增速超预期,进口增速不及预期 10月出口增速超预期,进口增速不及预期,贸易顺差超预期。按美元计,10月中国出口同比增长11.4%,创2019年4月以来新高,好于预期的10.2%。中国进口同比增长4.7%,不及预期的10.2%。贸易顺差584.4亿美元,好于预期的480.4亿美元。其中,对美贸易顺差313.75亿美元,较上月增加6.21亿美元。 10月出口增速好于预期,主要是欧美疫情进入新一轮暴发期,海外供需缺口由中国填补。流感季和天气转冷加速了欧美疫情的恶化,全球产能没有明显修复,而欧美在刺激政策下需求修复更快,供需缺口主要由已经恢复产能的中国填补。另外,10月人民币兑美元汇率升值,对中国出口增速没有影响,也说明现阶段疫情影响了全球产能的供给,在供不应求的背景下,国际需求对中国产品的价格弹性不明显。从主要出口商品来看,出口商品集中在机电产品、家具用品、服装、医疗防护物资等工业品上,但对医疗防护物资的需求呈下降趋势,主要是医疗防护物资的产能供给大幅改善。考虑到疫苗还未上市、海外疫情暴发将会持续一段时间,预计11月中国出口增速有望在现有水平震荡。 10月进口增速不及预期,大宗商品涨跌互现,对机电产品的进口需求由于美国对芯片禁令的生效而有所回落。铁矿石和原油进口数量涨幅均出现了回落,10月铁矿石和原油进口数量涨幅分别回落了6.8个百分点和17.2个百分点,但由于铁矿石价格上涨,铁矿石进口增速反弹。农产品进口增速依然维持在高位,主要是因为中国正在积极履行中美第一阶段贸易协议。中国对机电产品的进口增速涨幅回落,主要是由于美国对高端芯片禁令生效后机电产品的进口增速回落。考虑到拜登将要入主白宫、中美之间贸易摩擦有望缓和,厂商对部分大宗商品和机电产品的囤货情绪可能会有所缓解,预计11月进口增速可能会小幅回落。 10月信贷和M2增速不及预期,货币政策边际收紧 10月社会融资规模增量为1.42万亿元,比上年同期多5493亿元,基本符合预期的1.41万亿元,主要是信贷和直接融资增加较多。10月末,社会融资规模存量为281.28万亿元,同比增长13.7%,创2018年1月以来新高。 10月人民币贷款增加6898亿元,同比多增285亿元,不及预期的7942.9亿元,主要是居民和企业中长期贷款增加较多,但企业短期贷款和票据融资明显回落。 10月末M2同比增长10.5%,不及预期的10.8%;M1同比增长9.1%,企业流动性改善;M0同比增长10.4%。 10月信贷和M2增速不及预期,主要是因为经济复苏、企业经营情况改善,货币政策边际收紧。一方面,官方多次在公开场合表态,随着经济回暖,要逐步考虑退出特殊时期的货币政策,目前央行的资金投放以满足货币市场的需求为主,DR007在2.3%上下浮动,资金处于紧平衡状态。另一方面,M1增速继续上升,说明企业流动性改善,货币政策的边际收紧只是回收多余的货币,防止资金空转套利,对实体经济的影响有限。另外,10月本来就是金融数据的小月和缴税大月,金融数据一般都会出现回落。 考虑到国内经济复苏较好、官方的表态和较低的物价数据,经济对资金的内生需求增加,但货币政策边际收紧,正负因素交织,预计11月金融数据大概率在现有水平震荡。 10月CPI增速大幅回落至0.5%,PPI维持在低位 10月CPI同比上涨0.5%,较上月减少1.2个百分点,低于预期的0.8%。 10月PPI同比下降2.1%,与上月持平,与预期持平。 主要行业出厂价格中,石油系、化工系和煤炭系价格降幅居前。 从主要行业价格增速走势来看,30个细分行业中,12个行业10月价格同比较上月回落,5个持平,13个回升。石油系和农副产品PPI同比回落幅度靠前,煤炭系、化学系和黑色系PPI同比反弹幅度靠前。 10月CPI同比增速回落,主要是因为高基数和猪肉价格由升转降。生猪产能修复、供给增多,但高位的猪肉价格抑制了猪肉需求的反弹,加上去年同期基数较高,猪肉价格同比大幅回落。根据农业农村部的数据显示,猪肉价格有趋稳迹象,但考虑到去年基数较高,预计11月CPI可能会回落至负值。 10月PPI符合预期,主要是由于低基数、国际油价震荡下行以及需求较弱。虽然冬季北方供暖需求增加,对煤炭和燃料的需求增加,但国际油价下跌,导致基于石油的工业品价格整体低迷。生活资料价格同比明显回落,说明终端需求仍然偏弱。考虑到受疫情影响国际油价难有明显起色,而且去年同期基数偏低,预计11月PPI同比可能在现有水平震荡。 物价处于低位,加上人民币兑美元汇率近期大幅升值,货币政策大概率维持现状。

10月15日,国家统计局公布9月通胀数据。其中,CPI同比上涨1.7%,较上月回落0.7个百分点;PPI同比下降2.1%,较上月扩大0.1个百分点。 食品价格同比回落,非食品价格零增长。9月食品价格环比0.4%、同比7.9%,涨幅均有明显回落。其中,由于去年猪瘟带来的高基数,猪价同比大幅降至25.5%;鲜菜价格受季节因素及降雨影响,同比继续升至17.2%。9月非食品价格环比0.2%(较8月继续上涨0.1个百分点),同比略降至0,其中教育文娱(尤其是旅游)、交通通信分项出现改善。扣除食品和能源的核心CPI同比持平于0.5%。 服务消费恢复提速,助力服务价格企稳。9月消费品CPI同比降至2.6%,而服务CPI回升至0.2%(近三个月的高点),两者“剪刀差”收窄至2.4个百分点。随着防疫限制放宽、心理顾虑消退以及收入预期改善,服务消费(交通、旅游、住宿、餐饮、电影等)恢复情况良好,后续有望推动服务价格企稳回升。 PPI跌幅略有扩大,回升趋势受阻。9月PPI环比0.1%、同比跌幅扩大至2.1%。其中,生产资料同比降幅收窄至2.8%,而生活资料由涨转降,下降0.1%。分行业看,油气开采、石油煤炭加工、有色采选和加工、黑色采选和加工等行业环比均有回落,符合9月PMI出厂价格指数和工业品价格小幅回调的表现。 维持“CPI下行、PPI低位”的判断。展望未来几个月,CPI方面,随着猪价高基数影响显现,CPI进入快速回落期,四季度或跌至1%下方;PPI方面,尽管经济复苏支撑工业品需求,但考虑到主要工业品库存偏高、上涨动力有限,预计年内PPI回升力度不强,同比难以走出负区间。综上所述,当前物价并不存在明显的通胀或通缩风险,亦非货币政策的核心关切。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估