据交易所公告,天阳科技、海晨股份、蒙泰高新、长鸿高科中签号出炉,投资者可缴款。键凯科技、金春股份、维康药业、派克新材、天普股份公布网上中签率,网上发行最终中签率分别为0.03034931%、0.0167940368%、0.0157022708%、0.02412374%、0.02535436%。 【新股提示】 申购:无 上市:无 中签号:天阳科技 海晨股份 蒙泰高新 长鸿高科 中签率:键凯科技 金春股份 维康药业 派克新材 天普股份 缴款:天阳科技 海晨股份 蒙泰高新 长鸿高科 【中签号及缴款】 天阳科技中签号出炉 中签号码共有54514个 据交易所公告,天阳科技公布网上中签结果。中签号码共有54514个,每个中签号码只能认购500股天阳宏业科技股份有限公司A股股票。 中签号码如下: 海晨股份中签号出炉 中签号码共有32334个 据交易所公告,海晨股份公布网上中签结果。中签号码共有32334个,每个中签号码只能认购500股海晨股份A股股票。 中签号码如下: 蒙泰高新中签号出炉 中签号码共有23280个 据交易所公告,蒙泰高新公布网上中签结果。中签号码共有23280个,每个中签号码只能认购500股广东蒙泰高新纤维股份有限公司A股股票。 中签号码如下: 长鸿高科中签号出炉 中签号码共有41400个 据交易所公告,长鸿高科公布网上中签结果。中签号码共有41400个,每个中签号码只能认购1000股长鸿高科A股股票。 中签号码如下: 【中签率】 键凯科技网上发行最终中签率为0.0303% 据交易所公告,键凯科技公布申购情况及中签率。本次网上发行有效申购户数为4,851,131户,有效申购股数为18,781,318,500股。回拨机制启动后,网下最终发行数量为855.00万股,占扣除最终战略配售数量后发行数量的60%;网上最终发行数量为570.00万股,占扣除最终战略配售数量后发行数量的40%。回拨机制启动后,网上发行最终中签率为0.03034931%。 金春股份网上发行最终中签率为0.0168% 据交易所公告,金春股份公布申购情况及中签率。本次网上发行有效申购户数为13,458,103户,有效申购股数为86,637,895,000股。回拨机制启动后,网下最终发行数量为1,545.00万股,占本次发行总量的51.50%;网上最终发行数量为1,455.00万股,占本次发行总量48.50%。回拨后本次网上定价发行的中签率为0.0167940368%。 维康药业网上发行最终中签率为0.0157% 据交易所公告,维康药业公布申购情况及中签率。本次网上发行有效申购户数为13,460,417户,有效申购股数为62,105,667,000股。回拨机制启动后,网下最终发行数量为1,035.80万股,占本次发行总量的51.51%;网上最终发行数量为975.20 万股,占本次发行总量48.49%。回拨后本次网上定价发行的中签率为0.0157022708%。 派克新材网上发行最终中签率为0.0241% 据交易所公告,派克新材公布申购情况及中签率。本次网上发行有效申购户数为15,929,560户,有效申购股数为100,730,641,000股。回拨机制启动后,网下最终发行数量为270万股,占本次发行总量的10%;网上最终发行数量为2430万股,占本次发行总量的90%。回拨机制启动后,网上发行最终中签率为0.02412374%。 天普股份网上发行最终中签率为0.0254% 据交易所公告,天普股份公布申购情况及中签率。本次网上发行有效申购户数为15,966,433户,有效申购股数为118,985,450,000股。回拨机制启动后,网下最终发行数量为335.20万股,占本次发行总量的10.00%;网上最终发行数量为3,016.80 万股,占本次发行总量的90.00%。回拨后本次网上发行最终中签率为0.02535436%。

如何将新股中签率提高100倍? ——市值配售严重扭曲市场定价机制 武汉科技大学金融证券研究所所长董登新教授 2020年8月4日,创业板首批注册制发行的2只新股(锋尚文化(行情300860,诊股)、美畅股份(行情300861,诊股))开始申购,从此拉开创业板注册制发行序幕。媒体发问:注册制发行新股中签率会提高吗?回答:绝对不可能!因为注册制仍然承袭了核准制“市值配售”的老黄历! 众所周知,我国A股市场一直保持着世界两大“不败”的记录:一是A股“散户市”的换手率世界最高;二是A股“政策市”的新股申购中签率世界最低。你知道其中原因吗?今天,我们重点破解A股打新中签率严重低下的原因是什么,以及如何将A股打新中签率瞬间提高100倍? 在A股IPO核准制下,为了不让发行人高溢价发行,监管层动用行政手段人为压低新股发行价格:无论发行人质地优劣,新股发行市盈率均不得超过23倍,于是便出现了尴尬而荒唐的景象:当牛市A股平均市盈率高达80倍时,新股发行市盈率也不允许超过23倍,这直接导致一、二级市场巨大差价,大家都知道这是一个巨大商机,谁打新中签谁就能获得暴利。 由于A股有1亿多小散,散户数量庞大,在如此暴利的打新诱惑面前,任何新股发行都会是“供不应求”的,为此,监管层采用了平均主义“大锅饭”的做法——“市值配售”:根据投资者持有二级市场“市值”规模,确定申购新股的资格及平均分配的数量(摇奖),而且市值配售的过程不需要预缴一分钱的现金。 由此可见,市值配售不仅是一种“零风险”投资,而且是一种“无本买卖”(申购不需要支付现金)。实际上,监管层是希望将打新差价作为一种“福利”,送给二级市场的投资者,并同时剥夺了任何其他投资者参与打新的权利。 很显然,在A股IPO核准制下,新股申购的“市值配售”模式借用短缺经济的计划分配思想,对新股发行实行“市值配售”、“低价供应”,并对新股定价实行严格的行政管制,它硬性规定新股发行市盈率不得超过23倍,严重撕裂了一、二级市场股价的内在联系,人为制造了一、二级市场巨大差价,最终导致投资者盲目打新、疯狂炒新的过度投机与赌博。 市值配售是“饥饿营销”的成功典范。但它必须以“计划分配”和“价格管制”为前提。否则,游戏结束(Game Over)。既然新股定价远低于二级市场价格,而且监管层又给予了二级市场投资者独占打新特权,因此,所有投资者都将“市值配售”当成一种“福利”,这就形成了一种市场“潜规则”:凡是持有二级市场股票市值者(即便炒股亏损),就是一种骄傲和荣耀,因为他有打新的特权,你却没有。打新中签就是稳赚不赔的暴利,因此,有市值不打新,就是损失。 为此,凡是持有市值的投资者(也就是所有股民),都是欢迎新股发行的,因为只有新股扩容,他们才有可能获得申购中签的机会。于是,只要是新股发行,无论质地好坏(与我无关),大家都会“绝不放弃”新股申购的机会,这种“盲目打新”的无限需求景象,正是“饥饿营销”所需要的市场环境。 因为所有投资者欢迎并抢购新股,于是,盲目打新、疯狂炒新,也就成为了一种市场风尚。发行人不需要讨好投资者,投资者也不会理睬发行人质地好坏,于是一拍即合,发行人只管发行,投资者只管打新,永远没有“发行失败”一说。 新股申购中签者,在新股上市交易后,绝不会轻易脱手,因为我中签太难了;而申购未中签者,则发誓要在新股上市后的第一时间抢购到手,因为新股与旧股差价太悬殊了!于是,新股上市首日必须“秒停”,而且新股上市后还必须连拉“N个涨停板”!这是世界的唯一,也是世界的怪胎!盲目打新、疯狂炒新的结果,也许是空手而归,甚至是一地鸡毛,这就是市值配售游戏的全部秘密。 很可惜的是,在科创板和创业板注册制下,证交所仍将市值配售作为一种“福利”,强加给二级市场的投资者,这是一种不负责任的行为,也是一个巨大的、潜在的制度漏洞。 大家知道,注册制改革的主要目的之一,就是提高市场的包容性和开放性。市场越包容,投资风险越大。尤其科创板和创业板已允许高科技企业“亏损上市”,也允许“同股不同权”的企业上市,这使得科创板与创业板定价越来越专业,定价难度大增,投资风险也大增。 尤其是注册制实行完全自由的市场定价,监管层不再直接干预新股定价,一、二级市场差价将越来越小,甚至还会出现新股上市首日“破发”的景象,打新已不再是一种“福利”,甚至是一种高风险投资行为。 在注册制下,如果我们继续沿用核准制的“市值配售”旧做法,就会有误导或强迫二级市场投资者打新的嫌疑,很容易导致打新亏损。举一个极端的例子,如果新股申购中签后,市场反转向下跳水,原先的乐观预期没有了,那么,新股申购中签者只有两种选择:第一,硬着头皮缴款买入中签新股,然后等待新股上市首日“破发”,或亏损卖出,或被套牢。第二,中签者自动放弃缴款认购(不需要付出任何金钱代价),如果大批中签者效仿、放弃认购新股,则发行失败,这意味着发行人已支付的数千万发行费就会打水漂,甚至会要了发行人的“小命”。这是很糟糕、很可怕的制度结局。 是的,至少目前科创板开板一年来,只出现了一例上市首日“破发”的个案,投资者也不介意,他们仍乐此不疲地盲目打新、疯狂炒新,就跟核准制一样,他们始终相信:无论网下定价多高,新股上市都会有绝对暴涨的机会,因此,莫斯科不相信眼泪。这似乎已形成了一种强大的市场惯性和市场预期,而且也形成了相当雄厚的群众基础,这正是它的可怕之处! 这绝不是注册制的错!因为人们还没有从核准制的睡梦中醒来,因此,他们坚信:市值配售仍是监管层给予他们的一种特权和福利,他们对新股一如既往地偏执狂爱,凡新必打、凡新必炒,发行人质地优劣与我无关,市值配售是他们绝不会放弃的特权,而且打新即暴利,他们认为,注册制与核准制没有区别!因此,科创板新股申购中签率和核准制没有区别,仍是世界的最低记录:万分之一至万分之四!散户与机构都会计算这道小学算术! 自2019年7月22日科创板开板,至2020年7月22日整好一年,共有140家公司上市,其中,110家股票申购中签率严格介于万分之3与万分之4,仅有28家股票申购中签率介于万分之5至千分之1,另有2家股票申购中签率介于千分之1至千分之2。 这也就是说,科创板的注册制与核准制的中签率是一样的,确实没有区别!当然,这不是注册制的错,而是“市值配售”的瘤毒与残害!这样的结局仍然是盲目打新、疯狂炒新!由于科创板新股上市头五个交易日没有涨跌幅限制,因此,科创板不再有新股上市连拉N个涨停板的畸形现象,但取而代之的却是在新股上市首日,股价一步到位!300%至1000%的日涨幅,又是世界第一! 要想保住注册制的改革成果,不让注册制走弯路,怎么办?很简单!尽快废除市值配售!盲目打新、疯狂炒新将瞬间消亡!新股申购中签率瞬间提高100倍! 实际上,我们已有过这方面的经验和证据。2009年6月至2012年10月,A股首次实行IPO市场化改革,在这一段时间A股IPO定价完全市场化、没有行政管制;同时还废除了“市值配售”,场内外投资者必须预先缴款才能参与新股申购;并且取消了新股上市首日涨跌幅限制,其结果让我们大开眼界: 2010年全年新股发行346只,最低中签率为万分之23,最高中签率为万分之1443,中签率中位数为万分之64。其中,共有29只新股上市首日“破发”;共有72只新股上市首日涨幅不足10%;共有246只新股上市首日涨幅不足50%;仅有28只新股上市首日涨幅超过100%。这与美国股市现状十分类似! 2011年全年新股发行277只,最低中签率为万分之21,最高中签率为万分之6552,中签率中位数为102。其中,共有80只新股上市首日“破发”;仅有6只新股上市首日涨幅超过100%。这就是废除市值配售的神效! 2012年全年新股发行149只,最低中签率为万分之13,最高中签率为万分之1552,中签率中位数为万分之113。其中,共有38只新股上市首日“破发”;仅有4只新股上市首日涨幅超过100%。这就是熊市谷底的打新状况与理性! 有人说,如果没有市值配售,新股就发不出去了,股民就不会参与打新了,很显然,上述事实已提供了无声的反驳。唯一的遗憾是:当年取消市值配售后,新股申购冻结的庞大资金所获利息均归发行人所有,这是引发市场争议的重要原因。 其实,如果今天再取消市值配售,那么,申购资金冻结所产生利息,就应该而且必须划归“投资者保护基金”所有,这就不会再有任何争议了。 事实上,注册制改革决定了新股申购(打新)不再是一种稳赚不赔的福利,而是一种高风险投资,因此,监管层与证交所应该尽快废除市值配售的打新老黄历,还原打新的市场化属性,让场内外所有投资者实缴现金参与新股申购,没有任何制度歧视,这样的打新方式才能与注册制改革相匹配,因此,尽快废除市值配售,才是更科学、更合理的!到那时,新股申购中签率就可以提高100倍,与国际惯例大体相当!

康希诺:回拨机制启动后,网上发行最终中签率为0.03356555%。

据交易所公告,国光连锁今日在上海证券交易所主板上市,公司证券代码为605188,发行价格4.65元/股。高测股份、西域旅游、华达新材公布中签率,网上发行最终中签率分别为0.03289066%、0.0260308705%、0.04487869%。 【新股提示】 申购:无 上市:国光连锁 中签号:无 中签率:高测股份 西域旅游 华达新材 【上市】 国光连锁今日上市 发行价格4.65元/股 据交易所公告,国光连锁今日在上海证券交易所主板上市,公司证券代码为605188,发行价格4.65元/股。 主营业务:商业经营;商业投资管理;经营场地出租;停车场管理。(依法须经批准的项目,经相关部门批准后方可开展经营活动)。 【中签率】 高测股份网上发行最终中签率为0.0329% 据交易所公告,高测股份公布申购情况及中签率。本次网上发行有效申购户数为4,586,772户,有效申购股数为46,745,787,000股。回拨机制启动后,网下最终发行数量为2,306.4755 万股,占扣除最终战略配售数量后发行数量的60%;网上最终发行数量为1,537.50万股,占扣除最终战略配售数量后发行数量的40%。回拨机制启动后,网上发行最终中签率为0.03289066%。 西域旅游网上发行最终中签率为0.0260% 据交易所公告,西域旅游公布申购情况及中签率。本次网上定价发行有效申购户数为14,559,480户,有效申购股数为133,975,542,500股。回拨机制启动后,网下最终发行数量为387.5万股,占本次发行总量的10%;网上最终发行数量为3487.5 万股,占本次发行总量90%。回拨后,本次网上定价发行的中签率为0.0260308705%。 华达新材网上发行最终中签率为0.0449% 据交易所公告,华达新材公布申购情况及中签率。本次网上发行有效申购户数为15,391,877户,有效申购股数为197,331,960,000股。回拨后,网下最终发行数量为984万股,占本次发行总量的10%;网上最终发行数量为8856万股,占本次发行总量的90%。回拨机制启动后,网上发行最终中签率为0.04487869%。

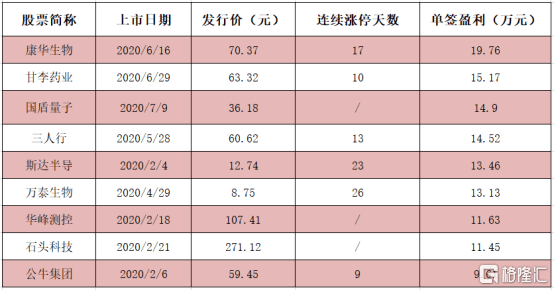

昨日,国盾量子在盘中一度暴涨10倍,以最高价计算,打新的单签收益超过了18万元,许多老股民纷纷高呼“活久见”。 然而,一签18万并不是今年新股的极限,单签暴赚20万元的超级新股已经出世了! 它就是已连收17个涨停板的康华生物! 1 单签暴赚20万元 目前,A股市场单签收益超过10万元的新股数量已经达到了8只,康华生物以每签19.76万元的收益暂时成为今年最赚钱的新股;其次是10连板的甘李药业,单签已赚15.17万元;第三名则是上述的国盾量子,最终单签赚得14.9万元(以收盘价计算);三人行、斯达半导、万泰生物等“大肉签”也榜上有名。 数据来源:Wind 康华生物今日的买一位置仍有2.25万手封单,换手率仅有0.42%,而且近期的成交量也呈现出下降的趋势,筹码趋向稳定。 图片来源:富途牛牛 从经验来看,只要大盘不突然暴跌,连收17个涨停板并不是该股的极限,后续大概率还有涨停板,打新的收益还会增加。 资料显示,康华生物为综合性研究、开发、经营一体化的疫苗生产企业,拥有国内首个上市销售的人二倍体细胞狂犬病疫苗,这款产品也贡献了公司近99%的营收。 相比动物细胞制备的狂犬病疫苗,人二倍体细胞狂犬病疫苗接种后无严重的不良反应,是目前国内传统狂犬病疫苗的有力补充,尤其适用于过敏体质者、老人及儿童等免疫力偏低的人群。 近年来,国内人用狂犬病疫苗每年的批签发总数量维持在6000-8000万支,即1200-1600万人份,整体批签发量基数较大,年产值维持在30-50亿元之间。 2017年度至2018年度,康华生物的批签发量由99.51万剂迅速提高到了223.21万剂。 这款用来打江山的狂犬病疫苗的前景非常明朗,充满想象空间,这也是资金看好的原因之一。 此前连收26个涨停板的万泰生物之所以遭到市场资金爆炒也是因为该公司的产品线中包含有“网红疫苗”之称的HPV疫苗。 2 “最赚钱新股” 宝座稳吗? 不过,“2020年最赚钱新股”宝座康华生物就能坐稳了吗? 这个还真不一定。 暂且不说今天以后发行上市的新股会不会出现超级大牛。紧随其后的甘李药业就不是省油的灯。 今日,甘李药业的成交量有所放大,但是换手率仅为0.98%,买一的位置有2.54万手的封单,后续继续涨停的可能性也比较大。 该公司目前的总市值已经达到了862亿元,再来两个涨停板,市值就直接突破千亿了。 图片来源:富途牛牛 另外,甘李药业是沪市新股,中一签是1000股,而康华生物是深市新股,一签是500股。因此,如果甘李药业后续的表现给力,将康华生物拉下宝座的可能性不小。 该公司是首家掌握产业化生产重组胰岛素类似物技术的中国企业,其在生物合成人胰岛素及其类似物的开发、研制和生产等方面均处于国内外领先地位,产品包括重组甘精胰岛素注射液(商品名“长秀霖”)、重组赖脯胰岛素注射液(商品名“速秀霖”)、精蛋白锌重组赖脯胰岛素混合注射液(25R)(商品名“速秀霖25”)。 3 “疯牛”孕育超级新股 今年来,“万泰生物26连板”、“国盾量子一天涨10倍”、“茅台突破1700元”等词语在网络上频繁刷屏,每次都引起吃瓜群众的热议。 “康华生物单签赚20万”现在也加入了这一行列。 不过,在这些超级新股本身的产品、业绩有独特之处外,今年的“疯牛行情”才是上述这些牛股频繁出现的主要原因。正如那句老话“时势造英雄”。 在今年7个多月的时间内,创业板指已经飙涨54.52%,深成指也大涨了31.07%,沪指表现稍弱,但也上涨了10.92%,简直是牛气冲天。 图片来源:Wind 沪深两市成交额连续第五个交易日突破1.5万亿元,是自2015年那波牛市以来的最高水平。 行情大好,资金狂怼,许多个股的股价顺势就涨上了天! 截至今日收盘,今年股价翻倍的个股数量达到了255只,包括累涨超13倍的新股万泰生物、斯达半导以及英科医疗、瑞芯微、振德医疗等医药、科技板块的个股。 2019年上半年也有一波“小牛市”行情,但是去年同期翻倍个股的数量仅有73只,和今年的行情相比差距很大。 图片来源:Wind 市场环境变好的另一个佐证就是百元股的数量大增。 目前,市场中股价超过100元的个股有119只,其中“股王”贵州茅台的股价更是达到了1713.85元/股。去年同期,A股市场的百元股仅有17只,彼时的茅台股价尚未过千元。 有一个点不容忽视,在这些翻倍股、百元股中医药股、科技股占了很大一部分。 上述的超级新股绝大部分也来自于这两个行业。由此可见,市场主流资金的审美是非常一致的,这一点对于小散户的操作其实有一定的指导性。 4 超低的中签率如何解? 2020年是一个IPO大年,本周以及接下来的一周堪称是超级打新周。 本周(7月6日至7月10日),沪深两市合计有10只新股发行,万众瞩目的新三板精选层也有9只新股开卖。 而在下周(7月13日至7月17日),包括新三板精选层和沪深两市在内合计有29只新股开始网上申购。 图片来源:Wind 上述的这些新股中,有多只个股可能获得不菲的打新收益。 例如,科创板的德林海、芯鹏微、三生国健、奇安信,深市的科斯股份、申昊科技等等。 梦想虽好,但是现实却很骨感。 三人行的网上发行中签率为0.0155%;康华生物的网上中签率为0.013335%;中芯国际的网上中签率为0.21%。 新股的中签率本就非常低,这些热门新股的中签率更是低到令人发指! 大多数投资者哪怕是积攒了十几年的人品瞬间爆发都难以中一签些新股。 不过,总体来看,如果账户内市值较大,顶格申购可获更多配号,中签的机率也将提高。 港股市场、A股市场的科创板和新三板精选层的打新中签率相较而言要高很多,但是这些市场的打新门槛较高,普通投资者未必能达到要求。投资者可以借助公募基金等方式参与上述这些市场的打新。 另外,虽然打新股的中签率非常低,但是只要坚持申购,中签的机会自然会更多。·

自A股市场开启IPO新规之后,取消预缴款申购机制,大大提升了投资者的打新意愿。但是,在全民打新的背后,却面临了又一个问题,即新股中签率持续下降,不少投资者数年时间也未见可以中签一只新股。 在新股以及可转债赚钱效应持续上演的背后,不仅仅是新股的中签率大幅下降,而且作为可转债,也出现了中签率骤降的情况。以往新股中签属于一件幸运的事情,可转债中签则是概率较高的现象。但是,时至目前,无论是新股还是可转债,投资者可以中签的概率却明显下降。 在市值配售的背景下,投资者需要分别在沪深市场配置一定资金规模的市值,才可以实现新股申购。从某种程度上,随着越来越多的投资者积极采取市值配售的方式申购新股,实际上也或多或少锁定了市场的流动性,对股票市场带来了一定的承接力。当然,从稳健的角度出发,投资者更愿意配置股息率较高、股票价格波动率小的上市公司,通过配售这类的上市公司,则可以从一定程度上保障了持股市值的安全性,避免了大幅波动的风险。 科创板,作为国内资本市场改革试验田区,在正式开板之前,新增科创板开立账户数量却骤然攀升,虽然科创板设置了50万的资金门槛以及交易经验等约束,但这并未影响到投资者的开通科创板权限的热情。在短短数月的时间,就有数百万投资者开立了科创板的交易权限,从科创板运行至今,中签率一直处于偏低的水平。 此外,对准入门槛更高的新三板精选层,比科创板50万的资金门槛高出了一倍,但时至目前,已经吸引了上百万投资者的青睐,开户数量更是达到百万规模。曾经处于低迷多年的新三板市场,如今却因暗藏着新股赚钱效应而激发了投资者的开户热情,从一定程度上反映出国内市场确实不差钱,缺的还是投资的信心。一旦市场投资信心得到了确立,那么各路资金也将会蜂拥而至。 越来越多的投资者意识到新股的赚钱效应,少则数千元,多则十多万的中签金额,这也是一笔比较可观的投资收益。纵观过去多年的时间,虽然还是存在着新股首日上市破发的现象,但这仅仅属于少数的情况,在过去多数的时间内,新股以及可转债的赚钱效应还是比较明显的,并为投资者带来比较可观的投资回报预期。 但是,在实际情况下,越容易赚钱的地方,越容易聚集大量的投资者,随着越来越多的投资者参与其中,新股中签率也骤然下降,现在就连可转债也处于中签率明显下降的状态。由此可见,对投资者来说,即使拥有多个证券账户,甚至均处于顶格申购的状态,那也未必意味着有十足的中签把握。随着参与人数的水涨船高,估计未来新股中签率会继续保持非常偏低的水平,新股中签乃至可转债中签仍需要一定的运气成分。 不过,与A股市场新股普遍万分之五左右的中签率相比,港股新股的中签率却更具有人性化。不过,随着参与者逐渐增多,近期港股新股的一手中签率也有所降低,中签难度也趋于增加。 与A股市场相比,港股市场的新股中签,则更偏向于散户,而在港股市场,常有一手打新的现象,更适合散户的操作。纵观最近一个月的时间,例如首日表现较佳的沛嘉医疗-B、康方生物-B、诺诚健华-B等,一手中签率也有8%至25%之间,新股中签的设计也是比较偏向于普通散户。但是,港股市场的缺点,则是在于新股暗盘或新股上市首日,会存在破发风险,有的新股在首日跌幅达到了10%以上,这在A股市场中也是非常罕见的现象。由此可见,与港股市场相比,A股市场的新股申购更类似于无风险套利的状态,多年下来A股市场的新股申购者也是水涨船高,从而导致中签率持续下行。 在注册制的环境下,未来A股市场的新股供应量可能会明显提升,但在短时间内,估计并不会轻易改变投资者追捧新股的现象,新股赚钱效应仍将可能延续一段时间。在新股批量发行的背后,新股中签却与我们越来越远了。

据交易所公告,新天绿能公布申购情况及中签率,回拨机制启动后,本次网上发行最终中签率为0.07373343%。 【新股提示】 申购:无 上市:无 中签号:无 中签率:新天绿能 缴款:无 【中签率】 新天绿能网上发行最终中签率为0.0737% 据交易所公告,新天绿能公布申购情况及中签率。本次网上发行有效申购户数为12,718,677户,有效申购股数为164,477,641,000股。由于网上初步有效申购倍数高于150倍,发行人和联席主承销商决定启动回拨机制。回拨后,网下最终发行数量为13,475,000股,占本次发行总量的10%;网上最终发行数量为121,275,000股,占本次发行总量90%。回拨机制启动后,网上发行最终中签率为0.07373343%。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估