虽然身处高毛利的微创外科手术器械行业,但“刀口谋生”也带来巨大的风险,任何细微的质量问题都可能放大为巨大的安全事故,进而带来一系列责任索赔。不仅如此,在外资占主导地位的市场环境下,康基医疗去年市场份额仅占2.7%,仍然面临巨大的竞争压力,能否打破外资垄断格局将决定康基医疗未来成长空间的大小。 2020年6月29日,国内主流微创外科手术器械及配件(MISIA)平台之一康基医疗(9997.HK)于港交所成功挂牌上市。首日股价收报27.60港元,较发行价(13.88港元)上升约98.85%。公司此次发行2.25亿新股,募资超31亿港元,招股期间获超购逾305倍。 招股书透露,此次募资主要用于:提升产能及加强制造能力,为研发活动提供资金,投资销售及营销活动,为潜在战略投资及收购提供资金,营运资金及一般公司用途。 虽然身处高毛利的微创外科手术器械行业,但“刀口谋生”也带来巨大的风险,任何细微的质量问题都可能放大为巨大的安全事故,进而带来一系列责任索赔。不仅如此,在外资占主导地位的市场环境下,康基医疗去年市场份额仅占2.7%,仍然面临巨大的竞争压力,能否打破外资垄断格局将决定康基医疗未来成长空间的大小。 毛利率超80%,疫情阻断业绩上行 据招股书披露的业绩,2017年至2019年,康基医疗的业绩在走上坡路。 2017年,康基医疗实现营收2.48亿元;2018年,康基医疗营收达到3.54亿元;2019年,康基医疗营收为5.03亿元。相应的,年内利润及全面收益总额分别为1.38亿元、2.24亿元、3.27亿元。 分产品来看,以2019年为例,销售一次性产品是其主要营收业务。其中,一次性套管穿刺器占比49.9%,实现收入2.51亿元;高分子结扎夹占比28.1%,实现收入1.42亿元;一次性电凝钳占比6.5%,实现收入3250.1万元;其他一次性产品占比1.6%,实现收入821.3万元。重复性产品是其次要营收业务,实现收入6971.7万元,占比13.8%。 招股书解释:一次性产品销售收入于2017年至2019年按47.8%的年复合增长率增长,是收入整体增长的主要驱动力。一次性产品中,一次性套管穿刺器和高分子结扎夹的销量大幅增加,主要是由于公司主要经销商平均销量增长、中国MISIA市场增长及该等产品的需求增长导致。 医疗器械是个高毛利行业。三年间,康基医疗综合毛利率分别为80.7% 81.8% 84.1%。其中,一次性产品毛利率为87.2%,重复性产品毛利率为64.5%,综合毛利率达84.1%。 同时,据招股书还披露了康基医疗2020年第一季度的业绩状况。 因疫情影响,该公司未经审核收入约为6110万元,同比减少约31.4%;未经审核毛利约为5070万元,同比减少约31.0%;毛利率约为83.0%,同比略增0.5%。 据悉,康基医疗已于2020年2月18日正式复工、复产,且2020年4月的销售额已回升到历史水平。 灼识咨询预计:由于市场需求强劲,2020年,中国微创外科手总量将高于2019年,这或许将对康基医疗今年业绩有益。 “刀口谋生”风险高,制度变革加剧竞争 在业绩一片向好的趋势下,康基医疗面临的一些风险不容忽视。 对于有众多在研产品的康基医疗来说,最大的风险莫过于研发过程出现延迟或失败,而且康基医疗的产品主要用于性命攸关的外科手术之中,一旦发生质量问题,其面临的赔偿责任也是极大的。 资料显示,截至最后实际可行日期,康基医疗有九种管线产品,全部为第二类或第三类医疗器械。研发过程中的临床试验阶段可能花费高昂且跨度一般为一至两年,甚至更长。在这种情况下,康基医疗方面也认为,临床试验很容易出现延迟或失败,公司可能面临将人力、物力集中在最终不会成功的管线产品或其他潜在技上,导致该公司的业务、财务状况及经营业绩因此受到重大不利影响。 作为国内主流微创外科手术器械及配件(MISIA)平台,康基医疗可谓刀口上谋生,一旦出现质量问题,将面临客户对康基医疗产品的需求减少、声誉受损、临床试验参与者退出、相关诉讼的辩护成本、分散管理层的时间及康基医疗的资源、给予试验参与者或患者巨额金钱补偿、产品召回及退市、营销或推广受限、收入亏损等多种困境。 更重要的是,2007年,中国开始采用集中采购制度,以通过省级团体采购来监管医疗器械的价格。在大多数情况下,康基医疗参与公开招标程序,以获得向特定区域内的公立医院和其他非营利性医疗机构出售康基医疗产品的权利。 但由于MISIA行业竞争激烈且高度分散,康基医疗大部分产品线面临国内竞争对手的价格竞争,及国外竞争对手的产品质量及品牌知名度的竞争。康基医疗可能无法在公开招标程序中成功中标,且竞争对手更低的投标价格及该等竞争对手提供的批量折扣及╱或更低的出厂价格可能会削弱康基医疗于公开招标程序中的地位,进而对康基医疗的销售业绩产生不利影响。 市场潜力巨大,外资强敌垄断 当然,市场给康基医疗带来高风险的同时业也带来了巨大的机遇。 业内人士指出,与发达国家相比,微创外科手术在中国的渗透率仍显著不足,这就意味着,未来,随着微创外科手术在中国的渗透,与之配套的微创器械行业及市场也会迎来更大的增长机会。 资料显示:2019年,中国每百万人口接受微创外科手术的数量为8514台,微创外科手术的渗透率仅有38.1%;而美国则分別为1.69万台和80.1%。研究机构预测:到2024年,中国每百万人口接受微创外科手术的数量及微创外科手术的渗透率将分别增至1.82万台及49.0%。相应地,中国的MISIA市场规模2024年有望达到408亿元,自2019年起年复合增长率为17.2%。 同样,在康基医疗获得305倍超额认购的背后,投资者最看重的是什么?一位投资人想蓝鲸财经记者解释:“虽然目前中国的MISIA市场仍是由强生、美敦力等国外企业垄断,但未来,随着中国微创外科手术技术的渗透率不断提升,中国微创外科医疗器械与配件市场未来一定会实现国产替代。而康基是目前最畅销的国产微创外科手术器械及配套耗材品牌。” 但目前看,康基医疗市场地位还很弱,根据灼识咨询的数据,按销售收入统计,2019年,虽然康基医疗的销售额在国内厂商中排名第一,在所有厂商(包括国际和国内厂商)中排名第四,但其市场份额仅为2.7%。 面对在器械方面更有优势的外国企业,中国企业遇到了难题,CIC灼识咨询执行董事王文华给出了建议:“中国企业要明确主要发展方向,提高研发投入,进行技术攻关,多收集医生反馈,专门针对中国医生的手术操作习惯进行定制化的设计。” 同时,王文华也预测了微创外科手术器械和配件领域的未来发展趋势:“一次性产品的覆盖率会逐渐提高,同时国产替代的进程会进一步推进,器械与配件的价格进一步降低。” 面对激烈的竞争,康基医疗也给出了未来布局策略:将继续通过加大销售及营销力度以及商业化新产品来增加产品销售,进一步增强研发能力并扩大产品管线,扩大产能以支撑未来增长,通过增加产品注册及拓宽海外销售渠道来扩大全球足迹,及选择性地进行战略投资及收购。 (fuxiaoya@lanjinger.com)

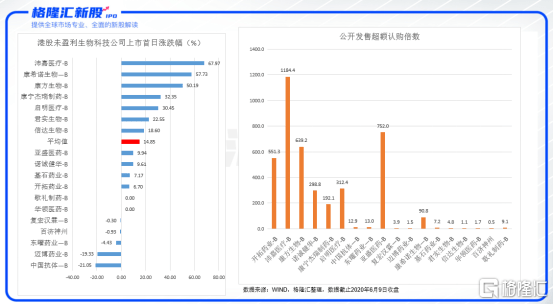

今年以来,外部宏观环境拨云诡谲,医药这个传统的防御性板块也因此完成了“矛”与“盾”的转换。这也为港股医药股打新带来了新一轮高潮。数据显示,仅今年未盈利生物科技公司上市首日平均涨幅就已经达到33.62%,公开发售超额认购倍数也是屡创新高。 另有数据显示,仅6月上半月,港交所已经通过聆讯的生物医药企业就有4家,分别是康基医疗、永泰生物-B、海吉亚医疗、海普瑞,所处的细分子行业分别是医疗器械类、未盈利生物科技类、民营医院、原料药。 其中,康基医疗正在处于招股期,招股价12.36-13.88港元,招股首日已经获得705亿港元的孖展额,香港IPO面向散户的公开发售股份获得224倍认购。 众所周知,高额认购倍数并不不能与打新收益划等号,更有高额认购倍数“翻车”的前车之鉴。那么,获得超过200倍的康基医疗值得投资者给予更高期待吗? 一 高瓴资本重仓下注,保荐人高盛往绩可圈可点 一家公司热度高不高,可以体现在很多指标当中。其中,最具说服力的指标要看是否有知名基石投资者的站台支持。 从康基医疗招股书中来看,公司已经拥有多家基石投资者,包括富达投资、贝莱德基金、清池资本、高瓴资本、Cormorant Global Healthcare、奥博资本、橡树资本,投资金额达到1.65亿美元,按照招股区间发行上限13.88港元计算,假设超额配售权未行使,将占发售股份数的40.9%。 图表二:公司基石投资者 数据来源:招股说明书,格隆汇整理 在医药领域下注颇多的高瓴资本也加入基石投资者之列。按照公开资料统计,目前高瓴资本在一级市场以及二级市场布局的医药生物赛道包括:CXO、眼科、骨科、牙科、心脏瓣膜、医学实验室、辅助生殖、创新药以及中药。 而通过下图整理的截至2020年5月18日披露的高瓴资本重仓布局的赛道,我们可以一探其收益情况。值得注意的是,即将登陆A股的甘李药业以及港股上市的康基医疗,也将成为高瓴资本的6月重仓新股。 图表三:高瓴资本二级市场已经重仓布局的医药生物赛道 数据来源:WIND,海榕财富,格隆汇整理 数据截止:2020年5月18日 而从保荐机构来看,康基医疗此次IPO的保荐机构包括高盛、中信证券以及美林远东。 其中高盛的保荐往绩可圈可点,其保荐的生物医药类公司歌礼制药-B(1672.HK)、百济神州(6160.HK)、华领医药-B(2552.HK)、信达生物-B(1801.HK)、基石药业-B(2616.HK)、启明医疗-B(2500.HK)、诺诚健华-B(9969.HK),上市首日未破发新股占比高达85.71%,平均上市首日涨幅9.27%。 二 收入年复合增速43%,毛利率超过80% 基石投资者与保荐机构加持的底气,主要来自对康基医疗所处的赛道偏爱有加。 除了因疫情导致医疗器械受到了几何式增长的关注度,中国的医疗器械市场本身就处于黄金发展时代。根据CIC基于医院采购价统计,2019年中国的医疗器械市场规模达人民币6642亿元,相较于2015年的人民币3126亿元,年复合增长率20.7%。 在国内,微创手术是指微小或无创伤完成的医疗手术,主要包含三个独立的细分领域:微创外科手术(MIS)、微创操作(MIP)以及其他微创手术。 从市场规模上来看,微创外科手术器械及配套耗材(MISIA)是微创外科手术(MIS)中使用的主要医疗器械(不包括内窥镜),它的销售收入从2015年的人民币96亿元增加到2019年的人民币185亿元,年复合增长率达17.8%,未来,根据CIC预测自2019年起的年复合增长率将为17.2%,到2024年将达到人民币408亿元。 图表四:我国MISIA市场规模及预测 数据来源:招股说明书,格隆汇整理 作为国内最大的微创外科手术器械及配套耗材(MISIA)平台,翻看康基医疗的财务数据,盈利情况还是颇为乐观。 从营业收入上来看,康基医疗的收入由2017年的人民币2.48亿元增至2018年的人民币3.54亿元,并进一步增至2019年的人民币5.04亿元,年复合增长率为42.6%。 图表五:康基医疗收入及年复合增长率(单位:百万元) 数据来源:招股书,格隆汇整理 而从毛利上来看,康基医疗的毛利由2017年的人民币1.2亿元增至2018年的人民币2.89亿元,并进一步增至2019年的人民币4.23亿元,年复合增长率为45.6%。毛利率由2017年的80.7%增至2018年的81.8%,并进一步增至2019年的84.1%。 图表六:康基医疗毛利及毛利率(单位:百万元) 数据来源:招股书,格隆汇整理 三 大象起舞,前路漫漫 高毛利的微创龙头外加优质机构背书,是否就意味着投资者可以“闭眼打新”?中签之后是当天就跑路,还是做长线的价值投资者?这都是投资者需要考虑的事情。 如果打算一把梭哈,且有幸中签,从此前的医药新股表现以及目前的认购情况来看,康基医疗上市后,投资者给自己晚饭加个鸡腿的概率还是比较大的。 但如果打算“捂股丰登”,在医药板块整体估值和股价屡创新高的当下,就需要仔细探讨一下,我们是否还有继续投资医药行业的机会,以及凭借医药股赚钱的逻辑是否仍在。 首先,不可否认的一点是,医药行业容易出长牛股。但是,并非每个子行业的表现都尽如人意。 根据Wind数据统计显示,今年以来(截至6月10日),医药6个子板块均以上涨报收。细分来看,具有科技属性的医疗器械和生物制品子板块表现抢眼,分别上涨了58.51%和 43.28%。两个板块的上涨一方面契合了该阶段的市场风格,另一方面则是由于疫情暴露了国内高端医疗器械的落后状态,催生了创新生物制品的需求,这势必会成为日后重点发展的方向。而且由于限制中药注射剂和辅助性用药,中药板块涨幅最小,仅上涨了5.06%——在政策和创新发展的双重影响下,医药板块的估值体系正在向成熟资本市场靠拢。 那么,我们再看来下康基医疗所处的医疗器械中的医用耗材。 从投资逻辑上来看,如果从将整个国内医用耗材的市场规模与时间进行做图,将国产的产品质量、发展阶段以及医生学习曲线进行叠加,我们可以看到,国内医用耗材发展实际上是呈现三大阶段挖掘投资的机会: 1. 市场导入期:产品创新速度快,市场规模增速加速,寡头垄断居多; 2. 市场爬升期:市场已经有相对成熟的产品与技术,市场规模进一步提升,竞争格局主要由产品的质量与价格所决定,影响因素受制于政府集中采购带来的价格波动; 3. 市场渗透期:产品渗透率进一步提高,竞争激烈,在国产产品质量与医生学习曲线趋于相对平稳期时,市场更加偏向于口碑好并更新迭代更快的产品。 图表七:国内医用耗材发展趋势 数据来源:信达证券,格隆汇整理 康基医疗的所处的阶段,正处于爬升阶段,一方面需要面对的是质量上的竞争,另一方面也需要承担政府采购带来的价格下滑。 根据兴业证券数据统计显示,预计2020年下半年医药政策将带来高值耗材带量采购。其中,冠脉支架将由国家医保局发起,预计将在今年第三季度落地,而其他各类产品(例如关节等)将由医改试点省份为主陆续出台方案,在今年下半年进行落地。 高值耗材的带量采购,主要设及产品包括:吻合器、起搏器、支架、骨科、人工晶体、血透、口腔耗材等产品,从过往各地的价格降幅来看,最高降幅达到95%,平均降幅大多低于50%。 图表八:高值耗材带量采购产品降幅 数据来源:各省招采平台,信达证券,格隆汇整理 值得关注的是,一次性套管穿刺器占据康基医疗50%的营收比例,而这占据半壁江山的业务,在2019年已经开启了招采模式。按照2019年的数据,集中采购平均降幅为60%,最大降幅达到78%。如果今年下半年开启全国性质的集中采购,恐怕将会对康基医疗的业绩造成较大冲击。 图表九:公司主营产品结构比例 数据来源:招股说明书,格隆汇整理 四 结语:这是一个强者恒强,弱者裸泳的时代 “药不能停”的投资逻辑之下,不仅仅是疫情带来的业绩确定性,更多的是对于人口老龄化趋势之下国产替代的持续看好。医药打新不能只靠投机,更需要甄别是否是优质股票并了解其潜在风险。 对于康基医疗而言,业绩好,毛利高,微创龙头,这些都足以说明其基本面的优质。但不容否认的是,在药品带量采购之后,医用耗材的带量采购也将如期而至。从过往医药板块第一次面对集采集体股价与估值“扑街”来看,未来是否能够持续高速增长还需要考量。 毕竟疫情终将过去,行情也将趋于理性,理性之下才能让强者恒强,弱者裸泳。 加入“格隆汇打新研究群”, 与打新大牛一起, 获取最全面、最深度打新资讯。 入群后即有机会获得 最新资讯/课程/报告/评级/资料等干货分享 加客服微信,即可入群学习

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估