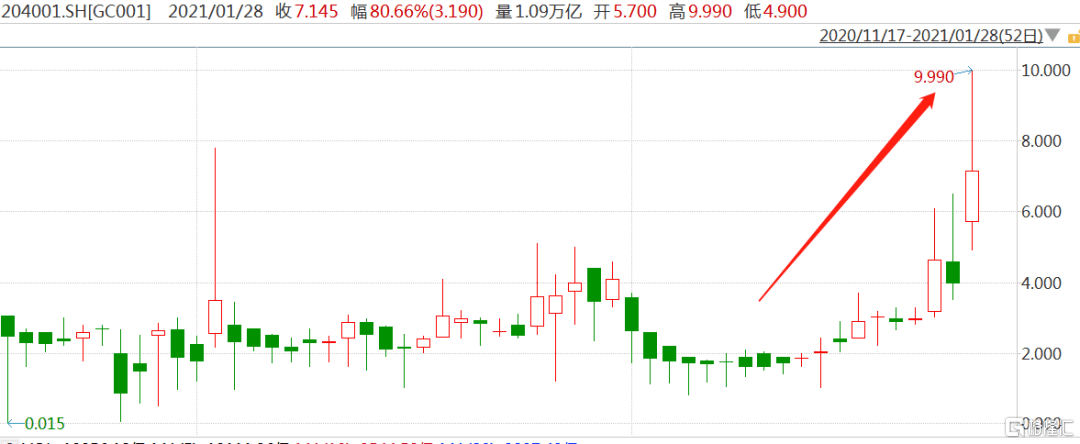

前天文章提到,抱团都已经抱到基金经理“出圈”了,接下来每走一步,颇有如履薄冰之感,但凡有点风吹草动,都是新入场的基民生命不可承受之跌。 昨夜文章提到,资本市场(情绪)远比我们想象的脆弱,尤其是当下。一言不合搞个半身不遂或癫痫,那都是不划算的。 赶上外围惨遭血洗,很不幸的是,市场真的瘸了。 我们每天面临的噪音有很多,不要听市场在说什么,得看他在做什么。央妈近一周持续回笼资金,隔夜回购利率(GC001)今日盘中一度逼近10%,绷紧的弦终究是断了(导火索不背锅,就是TM涨太急了......)。 防守是为了最好的进攻,月风老师分享的一观点老韭觉得在理:今天不管跌几个点,如果明天再来根同样的阴线,你还能做到不慌的话。 那么恭喜你,这样的持仓组合是相对安全的。不然你只能把里头最容易让你觉得慌的东西,剁掉。 自己稍微回想一下,今天市场最恐慌的时候,你都做了什么决策?是仓促割肉离场?还是无奈止盈收缩仓位?或是甚至从容的加了点仓,通过每一次震荡去梳理自己的持仓逻辑,这很重要。 机会,是跌出来的,要说介入的方向,第一个思路依然是围绕主线,调整幅度相对充足、上涨趋势完好的消费、医药、半导体板块;第二个思路,作超跌反弹,盘面上相对抗跌的传媒、通信板块;第三个思路,也是老韭认为潜在收益和可挖掘性最强的,中等市值(150-400)绩优成长股的“补涨”(相对于抱团而言,落后太多了),已经有不少卖方在吆喝了。 年前交易日所剩无几,可适当情绪博弈,但头请不要太铁。 如果说2021年至今A股涨跌幅中位数是-7.0%,还足以让你得以舒缓的话,不妨再看看以下几张图。 如果把股市比作一个班集体的话,消费可以定义为班里的班花+学习委员,对于绝大多数同学来说,只可远观,不可亵玩焉。 医药,咱们定义为班长及优秀干部常客。成绩仅次于消费,可以超过,但没必要。坊间传闻,医药能拿优秀干部主要是他爸爸和校长有关系。 其余的看完,涉世未深的,可能笑不出来,不见得是坏事,入市已久的,应该会笑笑,笑完大概率会哭。 第二张图,各行圈内装逼词汇“深度”解剖。圈内人看了会沉默,创业者看了会流泪,不转不是投资人。 看完只想来句TMD...... 最后一张,三句话高度概括主流APP产品生态。真要用三个字来形容的话,就是“稳、准、狠”。 今儿就偷懒这么多,有余力的评论区聊一会。 福利索取关键词(公众号菜单栏回复) 里昂丨港股通丨港股丨核心资产丨新经济十年

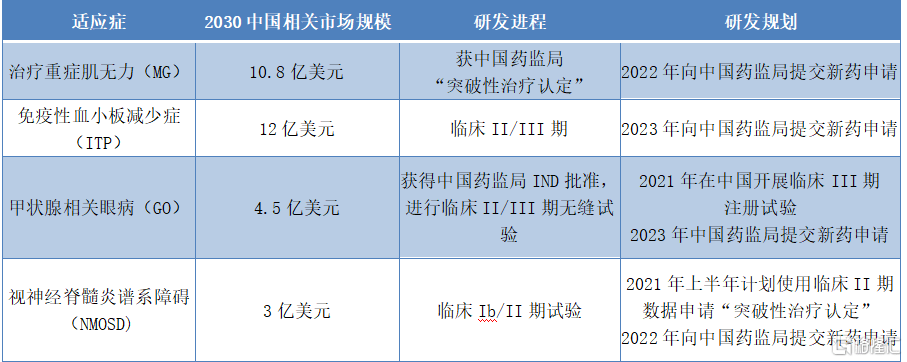

和铂医药-B(02142.HK)发布公告,其在研产品巴托利单抗(HBM9161)近日被国家药品监督管理局药品审评中心(CDE)授予突破性治疗药物资格,这也是国内首款自身免疫性疾病产品获国家突破性疗法认证,有望进一步加速产品商业化进程,为患者带来福音。 国内首个自免“突破性疗法”花落和铂医药 “突破性疗法”在近几年可谓风头正劲,是国内外创新药企业争相进取的重点领域。 处于研发阶段的“新药”如若获得美国FDA“突破性疗法”的认定,往往预示着该药物较高的上市可能性并极大可能伴随各种利好政策的接踵而至。美国FDA自实施“突破性疗法”认定政策至今,已有众多“新药”从中获益,该政策的实施加速了美国FDA对具有一定“特殊条件”的研究中的药物上市。 2020年7月,国家药监局发布《突破性治疗药物评审工作程序》等三个重磅文件,这意味着国内药企能够获得突破性治疗资格认定的新药,将可以获得CDE快速评审待遇,从而加快新药上市,满足患者的临床需求。 2021年1月,国家药品监督管理局药品审评中心(CDE)授予巴托利单抗(HBM9161)针对重症肌无力(MG)的“突破性治疗”资格认定。据笔者了解,此次授予资格亦是国内首个在自身免疫性疾病领域的“突破性治疗”资格。这项殊荣花落和铂医药,相信未来审评通道将为众多自身免疫性疾病患者,尤其是饱受重症肌无力疾病困扰的患者带来福音。 巴托利单抗:中国第一且唯一进入临床阶段的 FcRn抑制剂 和铂医药的巴托利单抗(HBM9161)是目前大中华地区唯一一款针对IgG介导的自身免疫性疾病的开发中的FcRn抑制剂。目前,巴托利单抗(HBM9161)是中国进程最快的抗FcRn抗体,并且拥有可皮下注射、提供简单用药方案、免疫原性风险低、低效应器功能等优势。 从适应症上来看,巴托利单抗(HBM9161)能够治疗多种自身免疫性疾病,未来有望治疗超过70种IgG介导的自身免疫疾病。公司通过对大中华区市场的全面分析及全球FcRn临床开发现状的深度研究,确定首批主要适应症:包括免疫性血小板减少症(ITP),甲状腺相关眼病(GO),重症肌无力(MG)以及视神经脊髓炎谱系障碍(NMOSD),其中进程最快的预计将在2022年向中国药监局提交新药上市申请。此外,公司预计将在治疗首批主要适应症之外,计划开展更多适应症,例如温型自体免疫溶血性贫血,慢性脱髓鞘多发性神经炎等适应症。我们预期未来还将可能有其他巴托利单抗所针对的自身免疫性疾病,被纳入“突破性治疗”认证资格内。 图表一:巴托利单抗(HBM9161)主要适应症研发情况 数据来源:公司资料,整理 其中,在治疗重症肌无力(MG)上,巴托利单抗(HBM9161)或许能够带来高达80%患者无法稳定缓解病情的新的解决方案。 目前,中国并没有经过审批的重症肌无力的生物疗法,现有治疗方案只有临床功效有限并且价格相对较低的传统药物(例如吡啶斯的明),具有较大的的副作用。在研产品中,仅有两款生物药物处于进入临床阶段,巴托利单抗(HMB9161)在中国进入临床II期,获中国药监局“突破性治疗认定”,预计2022年向中国药监局提交新药上市申请。 从市场规模上来看,中国重症肌无力患者在2024年将达到17.59万人,预计中国重症肌无力药物2024年至2030年年复合增长率39.1%,2030年为10.8亿美元。伴随着中国重症肌无力的诊断率提升,一旦巴托利单抗(HMB9161)获批上市将有望为数十万患者带来福音。 图表二:中国重症肌无力药物市场规模 数据来源: Frost&Sullivan,整理 小结 此次和铂医药的核心产品巴托利单抗获得国家药监局“突破性治疗”资格认定,一方面说明公司产品受到了相关机构的认可,获批上市进程有望提速,另一方面也说明在中国自身免疫性疾病领域,非常需要有效药物能够为患者提供帮助与治疗。 仅近一个月以来,已经有多家券商看好和铂医药,纷纷给予向好评级。其中,瑞信认为和铂医药是一家研发免疫与肿瘤疾病领域抗体疗法的生物制药公司,首次给予“优于大市”评级,目标价15.00港元。美银美林认为,和铂医药是一家推动全新一代疗法的创新企业,目标价15.60港元。大摩认为,和铂医药拥有领先的抗体研发平台,给予“增持”评级,目标价17.00港元。中信里昂认为,和铂医药是一家科研实力强劲,并具丰富临床开发经验的创新型生物技术公司,给予“买入”评级,目标价17.20港元。 长远来看,公司所处自身免疫性疾病领域赛道增长迅速,仅中国2030年就将达到229亿美元市场规模(数据来自Frost&Sullivan)。其核心重磅资产在未来将会陆续开花结果,获得“突破性治疗”资格认定有望加速商业化进程,为更多患者带来创新疗法,值得长期关注与期待。

中国经济网北京12月31日讯 据上交所网站消息,上交所科创板上市委员会定于1月8日上午9时召开2021年第3次上市委员会审议会议,届时将审议上海皓元医药股份有限公司的首发事项。

中国经济网北京12月30日讯(记者马先震孙辰炜)日前,重庆市药品监督管理局网站公示的《重庆市药品监督管理局关于7批次药品不符合规定的通告》显示,本次抽检共发现6家企业生产的7批次药品不符合规定。上海医药集团股份有限公司(“上海医药”,601607.SH)旗下公司名列其中。 上述抽检结果显示,为加强药品质量监督管理,规范市场秩序,保障公众用药安全,重庆市药品监督管理局组织有关单位开展药品抽检。经重庆市食品药品检验检测研究院等药品检验机构检验,标示为重庆三立堂中药制药有限公司等6家企业生产的7批次药品不符合规定。对以上不符合规定的产品,重庆市药品监督管理局已责成有关单位采取查封、扣押、暂停销售、召回等必要的控制措施,依据相关法律法规进行查处。 本次抽检发现,由重庆天宝药业有限公司生产、重庆禾禾医药有限公司销售的砂仁抽检不符合规定。该药品规格为中药饮片,批号为181001,检验依据为《中国药典》2015年版一部,不符合规定项目为含量测定,检验单位为重庆市黔江食品药品检验所。该药品生产环节核查抽检同批次检验合格。 经中国经济网记者查询发现,重庆天宝药业有限公司成立于2017年9月18日,注册资本2000万人民币,重庆上药慧远药业有限公司为大股东,持股比例60%。重庆上药慧远药业有限公司第一大股东为上海市药材有限公司,持股比例83.50%。 上海医药成立于1994年1月18日,注册资本28.42亿元,于1994年3月24日在上交所挂牌,截至2020年9月30日,HKSCCNOMINEESLIMITED为第一大股东,持股8.13亿股,持股比例28.62%。公司2019年年报显示,上海市药材有限公司为公司通过同一控制下的企业合并取得的子公司。

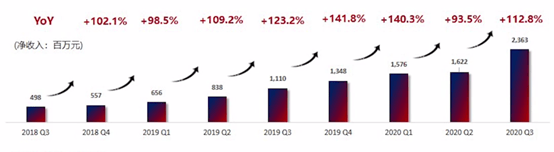

自京东健康上市之后,股价一路上行,截至2020年12月29日收盘,累计上涨116.21%,数字医药平台受到了资本的广泛关注。疫情之下,催生的在线购药及在线诊疗需求,也使得行业的发展按下快进键,后疫情时代的互联网医药健康将是最好的赛道之一。 同样布局数字医药健康的平台1药网(NASDAQ: YI)12月22日发布公告,子公司耀方上海已完成国内科创板分拆上市的Pre-IPO轮融资,估值高达百亿。并且前段时间公司发布的三季度财报中业绩也十分亮眼。那么,1药网到底靠什么获得市场的强烈看好的呢? 穿越三个财年,营收连续指数型增长 1药网作为中国互联网医药健康行业赴美上市第一股,2020年11月19日发布第三季度财报。财报披露公司当季营收创新高,实现净营收入23.6亿元人民币,同比增长了112.8%,前三季度累计营收约为55.6亿,全面超过2019年全年的39.52亿,至今已实现连续8季度高增长。 图表一:1药网季度增速 数据来源:业绩解读直播,整理 并且,第三季度公司毛利润同比增长90%达到9000万元人民币。非GAAP净亏损占普通股占净收入的百分比大幅收窄,从2019年第三季度的约10%下降到本季度的4%,延续了自首次公开发行以来建立的持续高增长良好势头,未来实现盈利或许只是时间问题。 图表二:非准则净损失占收入% 数据来源:业绩解读直播,整理 在过去的几个季度中,公司在加强数字化、商业化,以及完善基础设施方面取得了重大进展,构建起药品全渠道商业化的数字平台、医药数字化营销平台,针对零售药店、制药企业、医生进行了全产业链的整合。 2020年9月30日,公司服务药店数量已增至30多万家(占中国药店总数的57%)。合作的国内外优秀制药企业数量扩大至300多个,同比增长101%。合作伙伴包括大型跨国和国内制药企业,如礼来、诺华、拜耳医药、白云山制药等。 图标三:公司合作药企数量 数据来源:业绩解读直播,整理 据三季报披露,公司预计2020年第四季度,净收入总额在24.4亿元至25.6亿元之间,同比增长约81%至90%。据此估计,公司2020年总营收将达到80亿元左右。 相比于同行业其他公司,中泰国际预测平安好医生2020年总营收将达到63.03亿左右,华创证券预测京东健康2020年总营收将达到163.28亿,阿里健康财报则显示2020年3月-9月总营收就达到了71.62亿。综合来看,1药网2020年总营收将超过平安好医生。 事实上,在数字医药健康行业内的公司目前依旧需要做大规模跑马圈地,投资者应该以公司营收规模为关注重点,不应该仅仅着眼其中某项业务布局。例如,1药网快速增长的营收规模,就将形成强大的规模经济效应,数字化的管理能够对销售团队实现赋能,公司的运营成本将会持续降低,毛利率也将稳定增长,公司各个业务的拓展都将在此过程中受到积极影响。 1药网是一个由科技驱动的、线上线下融合的一体化健康服务生态。其价值分布于连接药企、药房、医生、保险等产业链各个环节的、全渠道的医药健康生态,以及“医+药+支付”全流程服务覆盖。持续的高增速说明了公司已步入健康的发展轨道,未来公司的优势将会持续扩大。 B2B业务利润增长344.5%,登录科创板迎来新机遇 其实,随着公司营收呈现指数型增长,规模经济效应在三季度已经初显效用。公司B2B业务2020年第二季度净收入为14.5亿元人民币,第三季度快速增长为22亿元人民币,增速达到了51.27%。同时,第三季度公司实现药店订单111.4万单,同比增长297 %。B2B业务中,来自现有客户的收入环比增长38.9%,新增客户为环比增长贡献了12.5%,由此可以看到1药网B2B用户粘性在不断增强。 相比去年同期,2020年第三季度B2B产品业务净收入同比增长134.0%,服务业务净收入同比增长228.9%,部门利润增长了344.5%。从目前趋势来看,1药网B2B业务已经全面升级为T2B2C战略和全渠道商业化平台战略。 B2B业务快速发展的背后是1药网对科技的娴熟应用以及对供应链的高效管理,这些运营优化将会作用于当前公司医药产业的全业务,促进公司打开长期的发展空间。可以预见,随着1药网线上线下一体化网络和全渠道商业化平台的完善,其服务水平和营收规模将进一步提升。 1药网B2B业务财务数据 数据来源:公司资料,整理 此外,2020年12月22日1药网发布公告称,集团在中国经营的子公司壹药网耀方科技(上海)股份有限公司(以下简称“耀方上海”),目前已完成国内科创板分拆上市的Pre-IPO融资。根据投资协议,耀方上海投前估值为人民币100亿元(约合美元15.3亿),新投资方对耀方上海的投资总额为人民币5.15亿元(约合美元7,875万)。 若耀方上海登陆科创板之后,将有利于1药网进一步孵化其出色的业务,逐步构建“全渠道药品商业化”和 “数字医药服务”为核心的医疗科技生态。公司的科技属性和互联网产业价值将不断深化,打造出全生命周期的管理模式。并且,在资本市场的助力和催化下,探索各种新模式也将更加顺畅,公司有望打造出新的业务增长点。1药网登录科创板之后,将形成美股+A股的特有模式,更有利于公司价值释放,逐步被投资者重新挖掘和发现。 小结 1药网作为一家从零起步、高成长的科创企业,市销率仅为0.51,远远低于同行业港股上市公司超过20倍市销率的平均水平。伴随着公司三季度业绩的持续暴增,以及此次登录科创板的契机,公司获得十多家战略投资机构注资的强烈看好,无疑意味着1药网被严重低估的估值和未来的业务潜力获得了广泛认可。未来,公司能否进一步打开成长空间,相信时间会给投资者答案。

经济日报-中国经济网北京12月24日讯 今日晚间,上海复星医药(集团)股份有限公司(600196 复星医药)发布公告称,公司董事会接到副总裁李鑫磊的书面辞职函。李鑫磊因工作安排,向复星医药董事会申请辞去副总裁职务,自2020年12月24日起不再担任公司副总裁职务。 更多上市公司人事资讯请点击“中国经济网上市公司人事库”

中国经济网北京12月24日讯 睿智医药(300149.SZ)今日下跌10.02%,截至收盘报14.46元。 12月2日,睿智医药披露《关于对惠欣、肖文娟、严晏清的监管函》显示,2018年6月,睿智医药完成以发行股份及支付现金的方式收购上海睿智化学研究有限公司(以下简称“上海睿智”)90%股权,惠欣、肖文娟、严晏清于2017年6月13日作出如下承诺:“本承诺人及所控制的企业承诺自本承诺函签署之日起,不再新增对上海睿智化学研究有限公司的非经营性资金占用和超出合理账期的业务款项”。 睿智医药于2020年8月28日、9月7日、11月19日披露的《关于关联方资金占用情况说明暨还款安排的公告》《关于对深圳证券交易所关注函的回复公告》《关于关联方超出合理账期业务款情况的补充说明公告》显示,截至2020年6月30日,惠欣、肖文娟控制的上海璎黎药业有限公司、Shang Pharma Innovation Inc.、上海怀越生物科技有限公司、凯惠科技发展(上海)有限公司、上海开拓者生物医药有限公司和严晏清控制的上海昀怡健康管理咨询有限公司(以下简称“惠欣及其家族控制的企业”)应付上海睿智款项存在超出合理账期情形,涉及金额合计3345万元,惠欣、肖文娟、严晏清违反了其作出的承诺。 睿智医药于2020年10月30日披露的《2020年第三季度报告》显示,截至2020年9月30日,惠欣及其家族控制的企业已以还款及提供履约保证金的形式清偿完毕上述应付上海睿智超出合理账期的款项。 11月1日,华西证券发布研报《睿智医药(300149):业绩增长呈现趋势向上生物药CDMO业务新产能投产在即》,研究员为崔文亮、徐顺利。研报称,公司前三季度实现营业收入10.69亿元,同比增长12.08%其中CXO业务8.49亿元,同比增长7.78%、微生态业务2.12亿元,同比增长33.14%,业绩增速符合市场预期。单Q3来看,CXO业务实现营业收入3.27亿元,同比增长19.18%、实现净利润0.59亿元,同比增长54.73%,业绩上呈现明显加快趋势、趋势向上明确。公司生物药CDMO业务江苏启东新产能已于Q3建设及调试完成,预期年底正式投入运营、2021年将开始正式贡献业绩增量。展望未来3-5年,核心CRO业务(化学CRO和生物CRO)将呈现20%以上的快速增长、潜在核心业务生物药CDMO将呈现高速增长贡献业绩弹性。 华西证券表示,公司作为国内稀缺化学药和生物药CRO&CDMO标的,展望未来,随着内部整装完备、业务将再次扬帆起航,其CRO业务将呈现业务转折点、生物药CDMO业务将伴随新产能投产释放巨大业绩增量。考虑到港股发行费用的一次性影响及汇兑损失情况,对2020年利润略微下调,即2020-2022年归母净利润分别为1.73/2.90/3.92亿元(原盈利预测为1.90/2.90/3.92亿元),同比增长24.3%/67.7%/35.4%,对应2020年和2021年PE分别为59/35倍,维持“买入”评级。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估