一、房地产开发投资完成情况 1—9月份,全国房地产开发投资103484亿元,同比增长5.6%,增速比1—8月份提高1.0个百分点。其中,住宅投资76562亿元,增长6.1%,增速提高0.8个百分点。 1—9月份,东部地区房地产开发投资55023亿元,同比增长6.5%,增速比1—8月份提高1.0个百分点;中部地区投资20670亿元,增长0.9%,1—8月份为下降1.1%;西部地区投资23518亿元,增长8.1%,增速提高0.2个百分点;东北地区投资4273亿元,增长4.4%,增速提高0.4个百分点。 1—9月份,房地产开发企业房屋施工面积859820万平方米,同比增长3.1%,增速比1—8月份回落0.2个百分点。其中,住宅施工面积607031万平方米,增长4.0%。房屋新开工面积160090万平方米,下降3.4%,降幅收窄0.2个百分点。其中,住宅新开工面积117193万平方米,下降4.2%。房屋竣工面积41338万平方米,下降11.6%,降幅扩大0.8个百分点。其中,住宅竣工面积29597万平方米,下降10.5%。 1—9月份,房地产开发企业土地购置面积15011万平方米,同比下降2.9%,降幅比1—8月份扩大0.5个百分点;土地成交价款9316亿元,增长13.8%,增速提高2.6个百分点。 二、商品房销售和待售情况 1—9月份,商品房销售面积117073万平方米,同比下降1.8%,降幅比1—8月份收窄1.5个百分点。其中,住宅销售面积下降1.0%,办公楼销售面积下降16.5%,商业营业用房销售面积下降15.3%。商品房销售额115647亿元,增长3.7%,增速提高2.1个百分点。其中,住宅销售额增长6.2%,办公楼销售额下降15.7%,商业营业用房销售额下降17.1%。 1—9月份,东部地区商品房销售面积48075万平方米,同比增长2.2%,增速比1—8月份提高1.4个百分点;销售额64424亿元,增长8.9%,增速提高2.3个百分点。中部地区商品房销售面积31459万平方米,下降7.0%,降幅收窄1.5个百分点;销售额22890亿元,下降5.7%,降幅收窄2.1个百分点。西部地区商品房销售面积32687万平方米,下降1.0%,降幅收窄1.7个百分点;销售额24286亿元,增长2.1%,增速提高1.8个百分点。东北地区商品房销售面积4852万平方米,下降8.9%,降幅收窄1.3个百分点;销售额4046亿元,下降5.0%,降幅收窄0.8个百分点。 9月末,商品房待售面积49581万平方米,比8月末减少471万平方米。其中,住宅待售面积减少419万平方米,办公楼待售面积减少15万平方米,商业营业用房待售面积减少62万平方米。 三、房地产开发企业到位资金情况 1—9月份,房地产开发企业到位资金136376亿元,同比增长4.4%,增速比1—8月份提高1.4个百分点。其中,国内贷款20484亿元,增长4.0%;利用外资94亿元,下降9.5%;自筹资金44485亿元,增长5.9%;定金及预收款45145亿元,增长2.9%;个人按揭贷款21783亿元,增长9.5%。 四、房地产开发景气指数 9月份,房地产开发景气指数(简称“国房景气指数”)为100.43,比8月份提高0.11点。 表1 2020年1—9月份全国房地产开发和销售情况 指标 绝对量 同比增长(%) 房地产开发投资(亿元) 103484 5.6 其中:住宅 76562 6.1 办公楼 4470 0.5 商业营业用房 9548 -2.5 房屋施工面积(万平方米) 859820 3.1 其中:住宅 607031 4.0 办公楼 35121 -0.7 商业营业用房 88082 -8.4 房屋新开工面积(万平方米) 160090 -3.4 其中:住宅 117193 -4.2 办公楼 4826 -3.7 商业营业用房 13068 -6.3 房屋竣工面积(万平方米) 41338 -11.6 其中:住宅 29597 -10.5 办公楼 1416 -18.6 商业营业用房 4198 -24.1 土地购置面积(万平方米) 15011 -2.9 土地成交价款(亿元) 9316 13.8 商品房销售面积(万平方米) 117073 -1.8 其中:住宅 103614 -1.0 办公楼 2190 -16.5 商业营业用房 5929 -15.3 商品房销售额(亿元) 115647 3.7 其中:住宅 103497 6.2 办公楼 3164 -15.7 商业营业用房 6403 -17.1 商品房待售面积(万平方米) 49581 0.5 其中:住宅 22416 -0.4 办公楼 3765 2.6 商业营业用房 12969 -1.8 房地产开发企业到位资金(亿元) 136376 4.4 其中:国内贷款 20484 4.0 利用外资 94 -9.5 自筹资金 44485 5.9 定金及预收款 45145 2.9 个人按揭贷款 21783 9.5 表2 2020年1—9月份东中西部和东北地区房地产开发投资情况 地 区 投资额 (亿元) 同比增长 (%) 住 宅 住 宅 全国总计 103484 76562 5.6 6.1 东部地区 55023 39797 6.5 6.3 中部地区 20670 16221 0.9 2.5 西部地区 23518 17315 8.1 9.7 东北地区 4273 3229 4.4 4.5 表3 2020年1—9月份东中西部和东北地区房地产销售情况 地 区 商品房销售面积 商品房销售额 绝对数 (万平方米) 同比增长 (%) 绝对数 (亿元) 同比增长 (%) 全国总计 117073 -1.8 115647 3.7 东部地区 48075 2.2 64424 8.9 中部地区 31459 -7.0 22890 -5.7 西部地区 32687 -1.0 24286 2.1 东北地区 4852 -8.9 4046 -5.0 附注 1.指标解释 房地产开发企业本年完成投资:指报告期内完成的全部用于房屋建设工程、土地开发工程的投资额以及公益性建筑和土地购置费等的投资。该指标是累计数据。 商品房销售面积:指报告期内出售新建商品房屋的合同总面积(即双方签署的正式买卖合同中所确认的建筑面积)。该指标是累计数据。 商品房销售额:指报告期内出售新建商品房屋的合同总价款(即双方签署的正式买卖合同中所确认的合同总价)。该指标与商品房销售面积同口径,也是累计数据。 商品房待售面积:指报告期末已竣工的可供销售或出租的商品房屋建筑面积中,尚未销售或出租的商品房屋建筑面积,包括以前年度竣工和本期竣工的房屋面积,但不包括报告期已竣工的拆迁还建、统建代建、公共配套建筑、房地产公司自用及周转房等不可销售或出租的房屋面积。 房地产开发企业本年到位资金:指房地产开发企业报告期内实际可用于房地产开发的各种货币资金及来源渠道。具体细分为国内贷款、利用外资、自筹资金、定金及预收款、个人按揭贷款和其他资金。该指标是累计数据。 房屋施工面积:指房地产开发企业报告期内施工的全部房屋建筑面积。包括本期新开工的面积、上期跨入本期继续施工的房屋面积、上期停缓建在本期恢复施工的房屋面积、本期竣工的房屋面积以及本期施工后又停缓建的房屋面积。多层建筑物的施工面积指各层建筑面积之和。 房屋新开工面积:指房地产开发企业报告期内新开工建设的房屋面积,以单位工程为核算对象。不包括在上期开工跨入报告期继续施工的房屋建筑面积和上期停缓建而在本期复工的建筑面积。房屋的开工以房屋正式开始破土刨槽(地基处理或打永久桩)的日期为准。房屋新开工面积指整栋房屋的全部建筑面积,不能分割计算。 房屋竣工面积:指报告期内房屋建筑按照设计要求已全部完工,达到住人和使用条件,经验收鉴定合格或达到竣工验收标准,可正式移交使用的各栋房屋建筑面积的总和。 土地购置面积:指房地产开发企业在本年内通过各种方式获得土地使用权的土地面积。 土地成交价款:指房地产开发企业进行土地使用权交易活动的最终金额。在土地一级市场,是指土地最后的划拨款、“招拍挂”价格和出让价;在土地二级市场是指土地转让、出租、抵押等最后确定的合同价格。土地成交价款与土地购置面积同口径,可以计算土地的平均购置价格。 2.统计范围 有开发经营活动的全部房地产开发经营法人单位。 3.调查方式 按月(1月份除外)进行全面调查。 4.全国房地产开发景气指数简要说明 全国房地产开发景气指数(简称“国房景气指数”)遵循经济周期波动的理论,以景气循环理论与景气循环分析方法为依据,运用时间序列、多元统计、计量经济分析方法,以房地产开发投资为基准指标,选取了房地产投资、资金、面积、销售有关指标,剔除季节因素的影响,包含了随机因素,采用增长率循环方法编制而成,每月根据新加入的数据对历史数据进行修订。国房景气指数选择2012年为基年,将其增长水平定为100。通常情况下,国房景气指数100点是最合适的景气水平,95至105点之间为适度景气水平,95以下为较低景气水平,105以上为偏高景气水平。 5.东、中、西部和东北地区划分 东部地区包括北京、天津、河北、上海、江苏、浙江、福建、山东、广东、海南10个省(市);中部地区包括山西、安徽、江西、河南、湖北、湖南6个省;西部地区包括内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆12个省(市、自治区);东北地区包括辽宁、吉林、黑龙江3个省。

9月份,社会消费品零售总额35295亿元,同比增长3.3%(扣除价格因素实际增长2.4%,以下均为名义增长)。其中,除汽车以外的消费品零售额31428亿元,增长2.4%。 1—9月份,社会消费品零售总额273324亿元,同比下降7.2%。其中,除汽车以外的消费品零售额246588亿元,下降7.2%。 按经营单位所在地分,9月份,城镇消费品零售额30200亿元,同比增长3.2%;乡村消费品零售额5095亿元,增长4.0%。1—9月份,城镇消费品零售额236843亿元,同比下降7.3%;乡村消费品零售额36481亿元,下降6.7%。 按消费类型分,9月份,商品零售31579亿元,同比增长4.1%;餐饮收入3715亿元,同比下降2.9%。1—9月份,商品零售248098亿元,同比下降5.1%;餐饮收入25226亿元,下降23.9%。 按零售业态分,1—9月份限额以上零售业单位中的超市零售额同比增长2.9%,百货店、专业店和专卖店分别下降16.6%、9.2%和6.8%。 1—9月份,全国网上零售额80065亿元,同比增长9.7%,比1—8月提高0.2个百分点。其中,实物商品网上零售额66477亿元,增长15.3%,占社会消费品零售总额的比重为24.3%;在实物商品网上零售额中,吃类、穿类和用类商品分别增长35.7%、3.3%和16.8%。 2020年9月份社会消费品零售总额主要数据 指 标 9月 1—9月 绝对量 (亿元) 同比增长(%) 绝对量 (亿元) 同比增长(%) 社会消费品零售总额 35295 3.3 273324 -7.2 其中:除汽车以外的消费品零售额 31428 2.4 246588 -7.2 其中:限额以上单位消费品零售额 13376 5.3 98573 -5.5 其中:实物商品网上零售额 - - 66477 15.3 按经营地分 城镇 30200 3.2 236843 -7.3 乡村 5095 4.0 36481 -6.7 按消费类型分 餐饮收入 3715 -2.9 25226 -23.9 其中:限额以上单位餐饮收入 836 1.9 5465 -20.8 商品零售 31579 4.1 248098 -5.1 其中:限额以上单位商品零售 12541 5.6 93109 -4.4 粮油、食品类 1389 7.8 11110 10.6 饮料类 228 22.0 1638 12.3 烟酒类 421 17.6 2723 1.2 服装鞋帽、针纺织品类 1125 8.3 8045 -12.4 化妆品类 296 13.7 2293 4.5 金银珠宝类 222 13.1 1612 -12.5 日用品类 597 10.7 4577 6.8 家用电器和音像器材类 706 -0.5 5819 -8.0 中西药品类 471 9.6 3815 6.2 文化办公用品类 323 12.2 2386 3.7 家具类 157 -0.6 1086 -9.9 通讯器材类 411 -4.6 3712 7.2 石油及制品类 1560 -11.8 12229 -16.7 汽车类 3866 11.2 26736 -6.3 建筑及装潢材料类 166 0.5 1165 -7.5 注: 1.此表速度均为未扣除价格因素的名义增速; 2.此表中部分数据因四舍五入,存在总计与分项合计不等的情况。 附注 1.修订说明 根据第四次全国经济普查结果对2019年社会消费品零售总额进行了修订,2020年月度增速按照可比口径计算。 2.指标涵义 社会消费品零售总额:是指企业(单位)通过交易售给个人、社会集团非生产、非经营用的实物商品金额,以及提供餐饮服务所取得的收入金额。 网上零售额:是指通过公共网络交易平台(包括自建网站和第三方平台)实现的商品和服务零售额之和。商品和服务包括实物商品和非实物商品(如虚拟商品、服务类商品等)。 社会消费品零售总额包括实物商品网上零售额,但不包括非实物商品网上零售额。 3.统计范围 从事商品零售活动或提供餐饮服务的法人企业、产业活动单位和个体户。其中,限额以上单位是指年主营业务收入2000万元及以上的批发业企业(单位)、500万元及以上的零售业企业(单位)、200万元及以上的住宿和餐饮业企业(单位)。 由于限额以上批发和零售业、住宿和餐饮业企业(单位)范围每年发生变化,为保证本年数据与上年可比,计算限额以上单位消费品零售额等各项指标同比增长速度所采用的同期数与本期的企业(单位)统计范围相一致,和上年公布的数据存在口径差异。主要原因是每年都有部分企业(单位)达到限额标准纳入调查范围,同时也有部分企业(单位)因规模变小达不到限额标准退出调查范围,还有新开业企业、破产、注(吊)销企业(单位)的影响。 4.调查方法 对限额以上单位进行全数调查,对限额以下单位进行抽样调查。 5.环比数据修订 根据季节调整模型自动修正的结果,对2019年9月份以来的社会消费品零售总额环比增速进行修订。修订结果及2020年9月份环比数据如下: 月份 环比增速(%) 2019年 9月 0.89 10月 0.63 11月 0.91 12月 0.79 2020年 1月 -10.14 2月 0.92 3月 0.94 4月 0.95 5月 0.82 6月 1.38 7月 0.66 8月 1.25 9月 2.25

据阳光100发布的盈利更新公告,公司预期与2019年同期相比,2020年中期溢利将减少不超过70%。公告称,净利润同比减少的原因主要由于受到新型冠状病毒肺炎疫情爆发所带来的不利影响,集团投资物业的公允值下降以及出售收益确认滞后所致。 1999年,易小迪创立阳光100中国。据悉,公司对外投资80家企业,实际控制企业14家。2019年,中国千亿房企数量达到34家,行业龙头年销售额突破5000亿元甚至6000亿元,阳光100中国的合约销售额为103.38亿元,同比下降14.53%。 2014年,公司终于登陆香港联交所。但在这条资本化的道路上,阳光100走得仍然有点力不从心。从上市后各年度基本每股收益来看,从2014至2018年间,除2017年外,呈不断下降的态势。与之相对应,阳光100的股价几年时间里起起伏伏,基本上都在2.5港元-4港元之间波动,不温不火,直到2019年,猛然掉头。 众所周知,非住宅产品开发周期远长于住宅产品。阳光100中国没有高周转、没有过硬的融资能力,在流动性危机之下陷入煎熬,一度导致公司资产负债率居高不下。2015年至2018年,公司资产负债率均在80%以上,2019年略有改善,降为79.88%。面对始终悬在头顶的资金压力,卖地、卖股权成为公司缓解流动性危机的重要措施。 踩雷 “三条红线” 8月20日,住房城乡建设部、人民银行在北京召开“重点房地产企业座谈会”,传达重点房企融资新规的“三条红线”政策,而阳光100, “三条红线”全部踩线,这让本就业绩表现不佳,转型后盈利出现难题的阳光100更多了一些窘迫。 三道红线的具体规则: 红线1:剔除预收款后的资产负债率大于70%; 红线2:净负债率大于100%; 红线3:现金短债比小于1.0倍。 “三道红线”分别是:红色档,三线全超,接下来不得增加有息负债;橙色档,超过两道线,有息负债规模年增速不得超过5%;黄色档,超过一道线,有息负债规模年增速不得超过10%;绿色档,即使三道红线都未中招,有息负债规模年增速也不得超过15%。 简单来说,碰到三条红线越多,开发商的年度有息负债增速就越少。负债率过高的开发商,未来负债的增速会受到管控。负债率过高的开发商,未来外部融资拿到的钱会越来越少。 最新消息,广西万通地产将于9月22日发行2只共计15亿元的私募债,用于偿还公司的2只债券,其中一只债券已于此前几天到期。而广西万通地产目前为阳光100的下属公司,实控人为易小迪。 据阳光100今年中期业绩报告数据显示,公司剔除预收款后的资产负债率为76.41%,净负债率为182.11%,现金短债比0.38。2020年4月,国际评级机构惠誉将阳光100的长期外币发行人违约评级从“CCC+”下调至“CCC-”。在惠誉评级的定义中,CCC意味着为较大的信用风险。 阳光100的盈利一直不如人意。 从2014年到2019年,阳光100分别实现营收71.04亿元、64.18亿元、69.65亿元、68.75亿元、75.79亿元、82.89亿元,起色不大。与之对应,2014年至2019年的净利润,也仅有2019年度获得较为明显增长,其中2018年的归母净利润甚至直接转负。 从2018年到现在,阳光100已经连续2年没有完成预定销售目标。2020年上半年,阳光100合约销售金额仅24亿元,仅完成200亿元销售目标的十分之一。 一年之内,阳光100将有122.12亿元债务到期,相当于上半年销售金额的5倍。 在融资政策收紧、评级下调的当下,阳光100将如何化解巨额债务?

红周刊 记者 | 谢碧鹭 近日,主营业务为电脑硬件产品的研发、生产及销售的北京市九州风神科技股份有限公司(以下简称“九州风神”)发布了招股说明书拟登陆创业板。本次上市,九州风神拟公开发行不低于2142.3万股,发行后总股本不低于8567.18万股,其募集资金主要用于生产制造基地建设项目和研发中心建设项目。 不过,据招股书显示,报告期内九州风神境外销售占比较大,相对于境内销售而言,其中的相关风险因素也更多。随着疫情的爆发,九州风神的经营亦受到不少影响。除此之外,据《红周刊》记者核算,报告期内其营收和采购方面的财务数据之间的勾稽关系存在异常。 境外销售风险不容忽视 据招股书介绍,九州风神是一家电脑硬件企业,主要从事以电脑散热器为核心的电脑硬件产品的研发、生产及销售,主要产品包括电脑散热器、机箱和电源等。公司主要品牌“DeepCool”在行业中具有较高知名度。 本次冲刺创业板,九州风神拟募资用于生产制造基地建设项目和研发中心建设项目,其投资金额分别为4.29亿元和6266.95万元。值得注意的是,截至招股说明书签署之日,其发行募集资金投资项目尚未取得主管部门的环评批复。目前相关部门正按程序审批,根据国家《建设项目环境保护管理条例》和《建设项目环境影响评价分类管理名录》的规定,环评文件未经批复前,项目不得动工建设。 报告期(2017年至2020年一季度)内,九州风神境外销售收入分别为3.16亿元、3.04亿元、3.9亿元和9063万元,分别占当期主营业务的73.71%、73.69%、74.11%和74.47%。众所周知,相对于境内销售而言,外销业务遇到的问题会更加复杂,或因不同国家的法律法规、监管环境、文化背景、产业政策、贸易摩擦、汇率波动等产生较大不确定性,一旦国际环境突然发生变化,则有可能对其经营造成不利影响。 而且目前中美贸易摩擦走向难以预计,美国政府对从中国进口的商品加征关税的范围和征收税率不断变化。如果未来中美贸易摩擦持续升级,可能会导致公司美国地区出口业务收入或盈利水平下降,进而对公司整体经营造成一定的影响。 营收数据存疑 经《红周刊》记者核算,报告期内九州风神的营业收入和现金流及经营性债权之间的财务勾稽似乎存在异常。 2019年九州风神的营业总收入为5.29亿元,其中境外收入为3.9亿元,该部分营收不需要缴纳增值税,剩下的境内营收部分所适用的增值税税率自2019年4月1日起,由16%下降到了13%,由此可以推算出当期九州风神的含税营收为5.48亿元。按照一般财务勾稽关系,企业含税营收要么以现金流的方式收回,要么则以经营性债务的形式存在于资产负债表中。 表1 与营收相关数据(单位:万元) 截至2019年末,九州风神的应收账款、应收账款融资和应收账款所计提的坏账准备分别为5886.12万元、471.33万元和316.44万元,同类项目合计金额相较于2018年末增加了78.05万元。按照我们上面所提到的财务勾稽关系,理论上当期九州风神所收到的与营收相关的现金流大致为5.47亿元。 在合并现金流量表中,2019年九州风神“销售商品、提供劳务收到的现金”为6亿元,当期该公司的预收款项相较于上期末增加了104.98万元,因此,当期九州风神所收到的与营收相关的现金流大致为5.99亿元,和5.47亿元的理论金额相比,多出了近5200万元。 以同样的方法核算九州风神2018年度的收入数据,亦存在类似情况。 2018年九州风神的营业总收入为4.14亿元,其中境外收入为3.04亿元,境内收入为1.1亿元,其中境内营收所适用的增值税税率自2018年5月1日起由17%下降到16%,由此可以推算出当期该公司的含税营收为4.32亿元。那么当期该公司的现金流及经营性债权的相关数据如何呢? 截至2018年末,九州风神的应收账款及其所计提的坏账准备分别为6257.32万元和338.52万元,同类项目合计较2017年末增加了1828.55万元,因此,理论上当期九州风神所收到的与营收相关的现金流大致为4.14亿元。 但实际上,2018年九州风神“销售商品、提供劳务收到的现金”为4.62亿元,再加上当期预收款项减少的111.39万元,其所收到的与营收相关的现金流大致为4.63亿元,和理论上应该收到的4.14亿元相比,多出了4900多万元。 连续两年,其营业收入均存在数千万元的勾稽差异,就令人不解了。 数千万现金支出不明 除了营收数据勾稽存在异常之外,据《红周刊》记者核算,报告期内九州风神的采购数据和现金流及经营性债务之间的财务勾稽关系也存在诸多令人感到困惑的地方。 据招股书显示,2019年九州风神向前五大供应商采购金额为1.17亿元,占采购总额的38.15%,由此可以推算出当期九州风神的采购总额为3.06亿元,该部分采购所适用的增值税税率自2019年4月1日起,由16%下降到13%,由此可以推算出当期九州风神的含税采购为3.49亿元。 表2 与采购相关数据(单位:万元) 按照一般财务勾稽关系,该部分含税采购额应当体现为同等规模的现金流出和相关经营性债务的增减。截至2019年末,九州风神的应付账款为7344.02万元,相较于2018年末增加了1348.79万元,理论上当期九州风神所支出的与采购相关的现金流大致为3.35亿元。 但事实上,当期九州风神“购买商品、接受劳务支付的现金”为3.92亿元,当期预付款项变化较小忽略不计,因此其现金支出相较于理论上的3.35亿元多出了近5700万元。 以同样的逻辑核算其2018年的数据,发现其中亦存在近6300万元的勾稽差异。连续两年该公司采购数据与相关项目之间均存在数千万元勾稽差异,其中缘由,恐怕还需要该公司做出说明。 (文中提及个股仅为举例分析,不做买卖建议。) 【红刊招聘季 正式启动!】 金九银十,你是否在寻求一份干货满满的优质offer?是否在寻求一个能展示个人能力的舞台? 证券市场红周刊诚招证券新闻记者、高级推广运营,邀你一同深入价值投资领域,与投资大师面对面!详情可私信聊

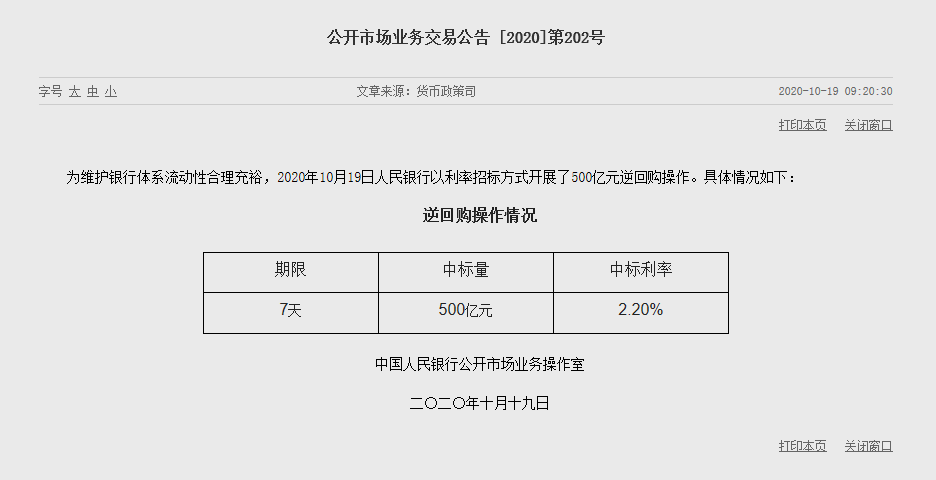

央行今日发布公告称,为维护银行体系流动性合理充裕,2020年10月19日人民银行以利率招标方式开展了500亿元逆回购操作。

10月15日晚间,浙江帅丰电器股份有限公司(证券简称“帅丰电器”、证券代码“605336”)发布上市公告书,即将登陆上交所主板。致力于以集成灶为核心的现代新型中高端厨房电器产品的研发、设计、生产和销售的帅丰电器,本次IPO募集资金投资项目围绕公司主营业务展开。 招股书显示,帅丰电器本次发行前的总股本为10560万股,本次拟公开发行股票总数量不超过3520万股,占公司发行后总股本的比例不低于25%。本次发行募集资金将陆续投入到“年新增40万台智能化高效节能集成灶产业化示范项目”、“高端厨房配套产品生产线项目”和“营销网络建设项目”,项目分别拟投入募集资金9.71亿元、1.36亿元、2.01亿元。 近年来,集成灶市场成长迅速。据中怡康数据,2016年至2018年集成灶行业年复合增长率达39.29%,2018年集成灶已成为厨电行业第四个规模过百亿的厨电产品。 从帅丰电器的生产力来看,公司集成灶产能利用率在2018年已经达到94.58%,产销率达99.70%,均处于较高水平。帅丰电器方面表示,本次募集资金投资项目建成投产后,公司将形成每年新增40万台集成灶、3万台洗碗机及2.5万套橱柜的生产能力,解决市场需求快速增长所带来的产能瓶颈问题,优化公司产品结构,提升盈利能力。 扩大产能的同时,帅丰电器还计划通过“营销网络建设项目”在北京、上海、广州、深圳、南京、武汉和重庆等重点销售城市设立24家体验店,在其他重点销售省区城市投放200辆路演车,以期提升消费者对公司产品的认知度,扩大产品销售。 从业绩表现来看,2016年-2019年,帅丰电器的主营业务收入分别为4.07亿元、5.63亿元、6.30亿元和6.98亿元,对应期间净利润分别为6189.48万元、1.34亿元、1.50亿元、1.74亿元,营收净利均保持了稳定的增长。其中,主营业务收入增长的主要原因为集成灶收入的增长。 业绩的增长背后,是研发持续投入所积淀的竞争实力。2016年-2019年,帅丰电器的研发费用分别为1691.55万元、2342.01万元、2361.22万元、2816.57万元。据悉,帅丰电器集成灶产品采用自主研发的“焱动力”燃烧器,热效率高达71%(不开风机),开启风机最强档时高达66%。2019年,公司自主研发的“火焱三”燃烧器开始在部分中高端产品中应用,开启风机热效率可达68%,高于最新国家标准三级能效规定中“集成灶的一级热效率为59%”。 对于未来三至五年的经营计划,帅丰电器方面表示,公司仍将致力于集成灶产品的研发、生产和销售,并通过集成水槽、水槽洗碗机、不锈钢橱柜等品类的拓展逐步向集成化、智能化、定制化整体厨房方向发展,对集成灶业务形成强有力的支撑,将公司打造为集成厨电行业顶级服务商和领导品牌。

2020年10月16日,中国社会科学院生态文明研究所、中国商务区联盟及社会科学文献出版社共同发布了《商务中心区蓝皮书:中国商务中心区发展报告No.6(2020)》(以下简称《报告》)。《报告》以“CBD:引领中国服务业扩大开放”为主题,基于国际贸易格局变化、中国全面深化改革和扩大对外开放的战略背景,准确研判全球服务业和服务贸易发展趋势和规则演变态势;系统分析国家扩大服务业开放的重点领域和政策走向;梳理总结中国CBD服务业扩大开放的进展、成效和问题,研究提出促进CBD服务业对外开放的总体思路、重点任务及对策建议。 2019年,全球贸易摩擦升级和经济不稳定性加剧,中国经济进入高质量发展的关键期。 《报告》认为,CBD在引领中国经济高质量发展和开放型经济体系建设方面做出了积极贡献,即便是在国际贸易摩擦和新冠肺炎疫情对全球经济造成极大冲击的情况下,各地CBD依然表现出了较强的经济韧性和发展活力。 《报告》显示,2019年中国CBD地区生产总值呈现明显的梯度变化特征。位居第一梯队的分别是广州天河CBD、深圳福田CBD和北京CBD,地区生产总值均超过了1500亿元,其中广州天河CBD的GDP达到3328亿元,居全国CBD首位;武汉CBD、杭州武林CBD和天津河西CBD位居第二梯队,GDP均超过了1000亿元;重庆解放碑CBD、大连人民路CBD、广州琶洲CBD和郑东新区CBD位于第三梯队,GDP达到500亿元左右;银川阅海湾CBD、重庆江北嘴CBD、南京河西CBD、西安长安路CBD和宁波南部CBD则位居第四梯队,GDP低于500亿元。从地均GDP来看,居第一位的是西部地区的重庆解放碑CBD,地均产值达到445亿元/平方公里,深圳福田CBD、北京CBD和广州天河CBD分居第二位、第三位和第四位,地均产值均超过100亿元/平方公里。由此可见,CBD作为高附加值、高成长性企业的高度集聚区,在经济产出效益方面具有绝对领先优势。 另外,《报告》指出,经过改革开放四十多年的发展,中国CBD已成为全球跨国公司、国际组织以及会计、法律、咨询等高水平专业服务业的主要汇聚地,引领CBD所在的城市、区域乃至国家参与全球经济竞争。由于中国具有典型的大国经济特征,各地CBD对外开放水平和经济发展能级存在地区差异,目前中国CBD的总部经济总体呈现梯度发展格局。陆家嘴金融城成为全球资管机构在华主要集聚地。同时,各地CBD基于全球技术变革和创新人才竞争的新形势,通过减负降税、优化产业生态圈、打造众创空间等措施,最大限度地激发创新创业活力。其中,通过市场化机制、专业化服务和资本化途径构建低成本、便利化、全要素、开放式的新型创业空间是各地CBD优化创新创业生态的普遍做法。北京CBD、杭州武林CBD、大连人民路CBD、西安长安路CBD、上海陆家嘴金融城、宁波南部CBD均拥有国家级的众创空间。北京CBD的国家级众创空间数量居首位。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估