历时近23个月,中信建投再融资计划终于落地,实际募集资金38亿元,较原定的130亿元预期规模缩水70%。 12月29日晚,中信建投披露非公开发行A股股票发行情况报告书,报告书显示,中信建投计划非公开发行1.1亿股股票,每股35.21元,扣除发行费用后实际募资38.5亿元,增发股票已于2020年12月28日在中登公司上海分公司办理完毕登记托管手续。据其2020年3月发布的定增预案修订稿,中信建投原本拟发行不超过12.78亿股股票,募资130亿元。 中信建投表示,本次实际发行规模低于预期值有两个原因:一是公司A股股价较2019年1月有大幅上涨,预测基础发生变化;二是公司两年来通过利润滚存实现了一定的资本补充。 在再融资新规支持下,2020年证券行业频繁出手“补血”。同花顺数据显示,除中信建投外,年内还有中信证券、国信证券、海通证券等7家上市券商实施定向增发,8家券商合计募资金额达到694亿元;另有浙商证券、西部证券、天风证券3家机构即将实施,预计募资金额超过300亿元。 此外,2020年内不少券商定增获得同行跟投,中金公司、中信证券、中信建投等头部券商较为活跃。据记者不完全统计,中金公司参与了中原证券等4家券商的定增,获配总额达12亿元;中信建投参与了南京证券等4家券商的定增,获配总额7亿元;中信证券参与了第一创业等3家券商定增,获配总额9.8亿元。

图片来自网络 12月17日晚间,北京证监局发布公告称,中信建投发布的研报存在研究依据不充分、研究方法不谨慎等问题。 因此,对该研报证券分析师武超则、金戈采取监管谈话的行政措施。 (图片来源:北京证监局官网) 北京证监局称,中信建投发布的某研究报告存在,研究依据不充分,研究报告参考资料未经规范信息源确认,关键数据交叉验证不足,数据基础不扎实;研究方法不够专业谨慎,分析逻辑客观性不足,以预测数据和假设条件主观推定结论的问题。 据公开信息显示,武超则为中信建投董事总经理、研究发展部(即研究所)行政负责人、TMT行业首席分析师。 值得关注的是,11月30日,北京证监局就曾对中信建投出具罚单,被罚理由同样是由于研报研究数据不充分等问题。 (图片来源:北京证监局官网) 北京证监局表示,中信建投发布的某研究报告存在,研究依据不充分,研究报告参考资料为电子平台个人账户上传文章,未进行规范信息源确认,关键数据交叉验证不足,数据基础不扎实。 此外,北京证监局称,中信建投该研究报告的研究方法不够专业谨慎,分析逻辑客观性不足,以预测数据和假设条件主观推定结论。 因此,北京证监局对你中信建投采取责令改正的行政监管措施,要求中信建投应进一步加强对研究报告的质量控制和合规审查,切实提升制作、发布研究报告的质量。 事实上,近期,研究报告数据不严谨遭处罚的事件频发。而此前,国信证券研报有误,遭到爱康国宾实名举报其两名分析师的事件也备受业内关注。 今年11月19日,爱康国宾通过其官方微信公众号,发布关于国信证券分析师涉嫌违规的相关资料。 爱康国宾称,上述研究报告存在诸多虚假内容及刻意编造误导性信息,2020年11月8日,爱康国宾向国信证券发送了《律师函》,要求国信证券对相关问题进行书面答复。 爱康国宾于11月12日向中国证监会、深圳证监局以及中国证券业协会进行实名举报,请求对国信证券分析师谢长雁、朱寒青涉嫌传播虚假信息、误导投资者事宜开展调查,并依法予以处理。 目前,监管部门暂未公开披露国信证券研报事件的处罚结果。

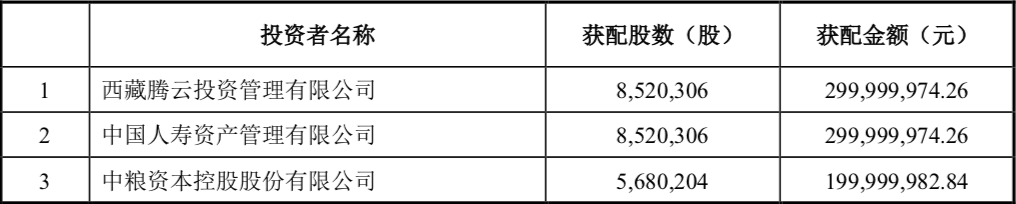

12月29日,中信建投发布非公开发行A股股票发行情况报告书,公告显示,截至2020年12月22日,中信建投本次非公开发行A股股票实际已发行人民币普通股1.1亿股,每股发行价格35.21元,募集资金总额为38.84亿元,扣除各项发行费用3623.58万元(不含增值税)后,实际募集资金净额为38.48亿元。本次非公开发行新增人民币普通股股票已于12月28日在中登公司上海分公司办理完毕登记托管手续。 本次发行的认购对象共计31名投资者,获配对象和获配股票的具体情况如下: 对于募集资金用途,中信建投表示,扣除发行费用后将全部用于补充发行人资本金和营运资金,以扩大业务规模,提升发行人的市场竞争力和抗风险能力。发行人经营管理层根据本次非公开发行募集资金情况及募投项目的实际需求确定了各募投项目的资金安排:

新天绿能公告,公司拟非公开发行股票,募资不超51.10亿元,扣除发行费用后募集资金将用于投资建设唐山LNG项目(第一阶段、第二阶段)、唐山LNG接收站外输管线项目(曹妃甸—宝坻段)、唐山LNG接收站外输管线项目(宝坻—永清段)、补充流动资金及偿还银行贷款。发行对象为包括公司控股股东河北建投在内的不超过35名特定投资者。其中,河北建投拟认购股份数量不低于本次定增实际发行数量的48.73%,且不超过661,319,941股,且本次定增完成后河北建投对公司的持股比例不超过50.70%。 【公司报道】 新天绿能:全力打造国际一流新能源企业 日前,新天绿能在上海证券交易所主板挂牌上市,成为国内首家A+H风电及天然气运营上市公司。公司管理层表示:“在A股上市的目的,就是全力打造国际一流的新能源企业。” 登陆A股资本市场前,新天绿能已于2010年10月13日在港交所主板上市。此次,新天绿能公开发行股票数量为13475万股,A股股票募集资金总额为42850.50万元,主要用于河北建投丰宁森吉图风电场(三期)150MW工程项目。

昨日晚间,34岁的国内顶级美女分析师、中信建投(行情601066,诊股)证券研究所所长、国际部负责人武超则被采取监管谈话的行政监管措施。经查,中信建投发布的某研究报告存在研究依据不充分、研究方法不够专业谨慎等问题。 中信建投研报存在两大问题 其实,早在11月30日,证监会北京监管局就发布了《关于对中信建投证券股份有限公司采取责令改正措施的决定》,不过,当时公告仅指出中信建投证券公司发布的某研究报告存在问题,但并未直接点出研报的署名作者。 值得注意的是,两份公告均显示,中信建投证券股份有限公司发布的某研究报告存在以下问题: 一是研究依据不充分,研究报告参考资料为电子平台个人账户上传文章,未进行规范信息源确认,关键数据交叉验证不足,数据基础不扎实; 二是研究方法不够专业谨慎,分析逻辑客观性不足,以预测数据和假设条件主观推定结论。 经查询,2020年到目前为止,武超则署名的研报有196篇,金戈署名的研报有71篇,共同署名的研报有4篇。 武超则、金戈共同署名的研报有4篇。 34岁武超则已是新财富七冠王 中信建投官方公众号的公开信息显示,武超则目前担任中信建投证券股份有限公司研究所所长,董事总经理,TMT行业首席分析师。 资料显示,武超则出生于1986年,法学硕士,今年34岁,是非常年轻的券商研究所所长。2018年10月,武超则受命担任中信建投证券研究发展部一把手,此前,她是通信行业首席分析师,专注于5G、物联网、云计算等领域研究,2013年至2020年,武超则连续七年获通信行业最佳分析师评选第一名(2018年新财富评选因故取消)。 TMT板块今年累计涨幅为-6.9% 今年来,TMT板块在A股曾有阶段性表现,然而总体来看,表现的整体持续性弱于消费、周期等板块。以武超则主要研究的通信行业为例,截至12月17日收盘,申万通信行业指数今年来的累计涨幅为-6.9%,在28个申万一级行业中排名倒数第二。 上个周末,武超则在一个论坛上表示,新经济短期可能看不清,但长期不管是中国的资本市场还是中国的内需、外需,在供给侧和需求方面一定要依靠新经济。跟传统周期或老基建相比,新经济正好是短期看不清或“短空长多”,老经济可能是反过来。 武超则认为,看未来更长一个周期,各行各业可能都要跟新基建或新经济连接起来,但实际上今年在“十四五”里有一个关键词,就是“新基建”,个人理解,这一轮新基建可能会包含5G、人工智能、云计算。一方面它本身有一轮新技术的迭代,有点像2013-2014年的3G、4G,整个更新正在进行。更重要的是,跟2013、2014年那一轮最大的不一样是跟老基建(或刚刚讲的周期)不同,以前说是翘翘板,老周期起来的时候互联网不行,互联网起来的时候(如2015年)老周期就没有机会,但2020年往后看,新老基建一定会有深度融合。 武超则表示,在新经济的几个板块里面,明年比较看好计算机和传媒行业,因为它相对偏应用的东西更多一些,从盈利兑现的角度来讲,接下来这两个板块会略微好于电子和通信。 武超则还提到平台型经济监管的问题,她认为,从美国的经验看,最后一定是反垄断的。美国的电信巨头AT&T,它经历过无数次的合并分拆合并分拆再分拆,所以反垄断肯定要的,这是解决头部效应持续化的终局,必然要这样。“过去平台型经济给很多行业提升了资源配置的效率,这样的值得持续保护或者扶持。但有些并没有提升效率,最终没有创造价值(对社会总体来讲),尤其是过度复制和泛滥式的抄袭,是要去反思的。” 另外,公开信息显示,今年11月上旬,金戈曾发文称,苹果今年四季度及明年一季度给供应链的备货指引均保持在较高水平,有望达到单季度历史新高。供应链将在今年四季度迎来较高出货动能。持续看好苹果5G新机的销售情况,看好Airpods等产品给供应链带来的需求弹性。 然而,苹果产业链个股近期的市场表现却仍然不振,苹果概念指数(861136)自今年11月中旬以来渐次走低,而立讯精密(行情002475,诊股)、歌尔股份(行情002241,诊股)等苹果产业链龙头都有不同程度的下跌。

中信建投(601066)指出,白酒板块自复苏以来向名酒集中、高端酒需求高涨及周期性削弱、地产酒巩固属地优势并加强向外扩张等;另外,啤酒板块发展拐点明确,新阶段增长逻辑愈加清晰,对未来的预期稳健兑现且不时显现出超预期的可能性,坚定看好头部白酒龙头。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估